En el caso de las entidades de crédito, el valor de las pérdidas derivadas de las operaciones de cobertura de riesgo se calcula en función de las pérdidas derivadas de las operaciones de cobertura.

El autor:- ¿ Por qué?, Creado: 2022-12-19 16:36:12, Actualizado: 2023-09-20 10:38:30

En el caso de las entidades de crédito, el valor de las pérdidas derivadas de las operaciones de cobertura de riesgo se calcula en función de las pérdidas derivadas de las operaciones de cobertura.

Recientemente, ha habido muchas noticias sobre el mercado de divisas digitales y el intercambio. Durante un tiempo, todos los amigos de la moneda estaban en un estado de pánico, preocupados por la seguridad de sus activos de blockchain. También hay muchos anuncios pequeños de 10% y 20% de descuento para monedas de segunda mano inactivas en varios grupos del mercado de divisas. Hay muchos tipos de estrategias de money printer, que no es fácil de encontrar.

Perdóname por mi pobre inglés.

Por ejemplo, mediante la cobertura contractual, podemos obtener ganancias mientras hacemos pérdidas tanto como sea posible.

Estrategia DEMO

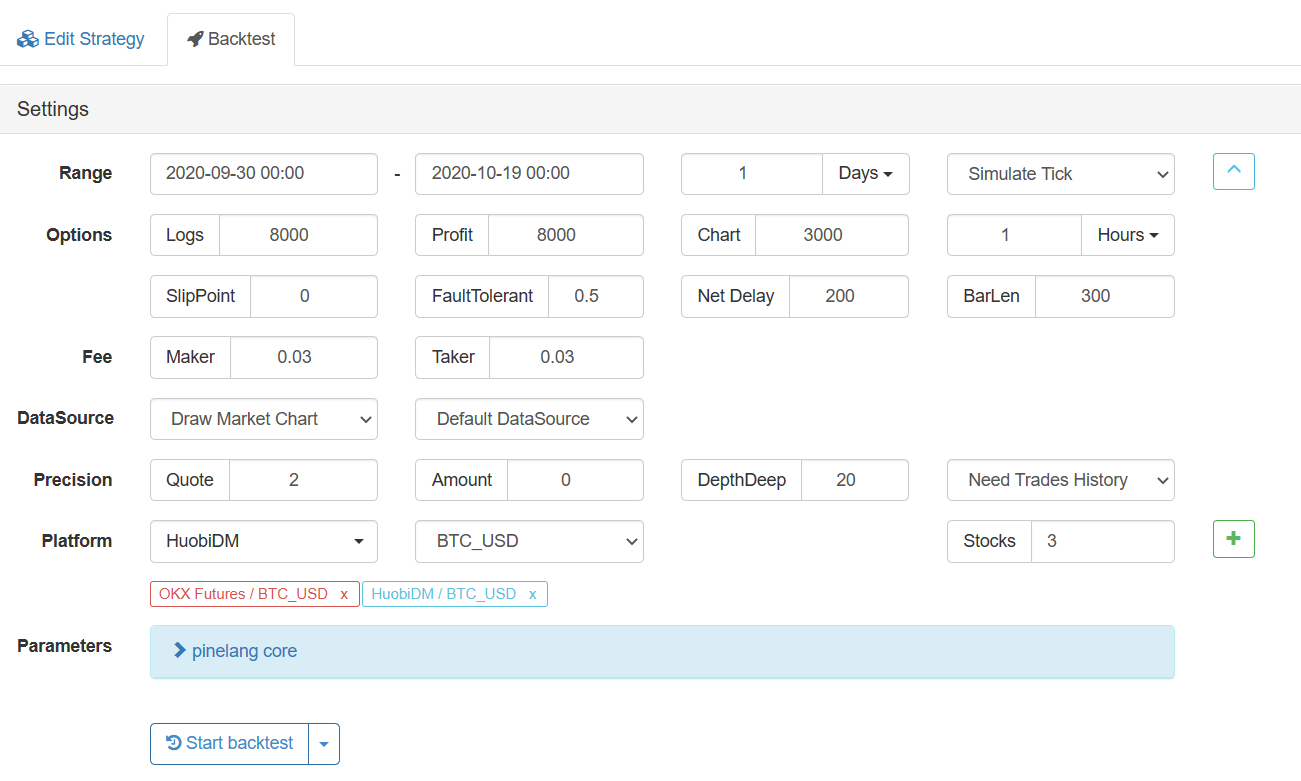

/*backtest

start: 2020-09-30 00:00:00

end: 2020-10-19 00:00:00

period: 1d

basePeriod: 1m

exchanges: [{"eid":"Futures_OKCoin","currency":"BTC_USD"},{"eid":"Futures_HuobiDM","currency":"BTC_USD"}]

*/

var step = 20 // Step length of adding position price

function main() {

var pos1 = []

var pos2 = []

var ct = "quarter" // For example, quarterly contract

exchanges[0].SetContractType(ct)

exchanges[1].SetContractType(ct)

var diff = 0

while (true) {

var r1 = exchanges[0].Go("GetDepth") // Exchange A

var r2 = exchanges[1].Go("GetDepth") // Exchange B

var depth1 = r1.wait()

var depth2 = r2.wait()

if(depth1.Bids[0].Price - depth2.Asks[0].Price > diff) {

if(pos1.length == 0 && pos2.length == 0) {

var info1 = $.OpenShort(exchanges[0], ct, 10)

var info2 = $.OpenLong(exchanges[1], ct, 10)

pos1 = _C(exchanges[0].GetPosition)

pos2 = _C(exchanges[1].GetPosition)

diff = depth1.Bids[0].Price - depth2.Asks[0].Price

} else if(depth1.Bids[0].Price - depth2.Asks[0].Price > diff + step) {

var info1 = $.OpenShort(exchanges[0], ct, 10)

var info2 = $.OpenLong(exchanges[1], ct, 10)

pos1 = _C(exchanges[0].GetPosition)

pos2 = _C(exchanges[1].GetPosition)

diff = depth1.Bids[0].Price - depth2.Asks[0].Price

}

}

if(pos1.length != 0 && pos1[0].Profit < -0.001) {

var info1 = $.CoverShort(exchanges[0], ct, pos1[0].Amount)

var info2 = $.CoverLong(exchanges[1], ct, pos2[0].Amount)

pos1 = _C(exchanges[0].GetPosition)

pos2 = _C(exchanges[1].GetPosition)

diff = 0

}

LogStatus(_D(), diff)

Sleep(500)

}

}

La lógica de la estrategia:

La estrategia comienza a iniciar las variables de posición pos1 y pos2 como matriz vacía. La estrategia entra en el bucle principal. Al comienzo de cada bucle, se obtienen los datos de profundidad (datos del libro de pedidos) de los contratos de los dos intercambios para calcular la diferencia de precio. Si la diferencia de precio continúa expandiéndose y más allá de la

El principio es muy simple, es decir, cuando la diferencia de precio es grande, entonces desabrochamos. Cuando esperamos la pérdida de la pérdida esperada de la posición de cambio, cerramos la posición. Si la diferencia de precio continúa expandiéndose, seguimos agregando posiciones para cubrir hasta la pérdida esperada de la pérdida de posición de cambio. Los parámetros importantes son: la cantidad de pérdida para cerrar la posición, la longitud del paso de agregar la diferencia de precio de posición y la cantidad de cobertura.

La estrategia es bastante rudimentaria, solo para verificar la idea, el bot real no está disponible. Todavía hay muchos problemas a considerar para un bot real, por ejemplo, si el contrato a negociar es estándar de moneda o estándar U, y si los multiplicadores de diferentes contratos en los intercambios A y B son los mismos.

De esta manera, un intercambio perderá dinero, y la parte de pérdida se convertirá en la parte de ganancia de otro intercambio (diferencia de precio, puede haber pérdida de cobertura, es decir, la pérdida es mayor que la ganancia).$.OverShort, $.OpenShort, estas son las funciones de interfaz de la plantilla. Para ejecutar la demostración anterior, debe hacer referencia a esta biblioteca de clases.

El prototipo de estrategia anterior es solo la exploración más simple, y puede haber más detalles a considerar en la operación real, por ejemplo, la cantidad de posiciones se puede diseñar de forma incremental.

- Cuantificar el análisis fundamental en el mercado de criptomonedas: ¡Deja que los datos hablen por sí mismos!

- La investigación cuantitativa básica del círculo monetario - ¡No confíes más en los profesores de idiomas, los datos hablan objetivamente!

- Una herramienta esencial en el campo de la transacción cuantitativa - inventor de módulos de exploración de datos cuantitativos

- Dominarlo todo - Introducción a FMZ Nueva versión de la terminal de negociación (con el código fuente de TRB Arbitrage)

- Conozca todo acerca de la nueva versión del terminal de operaciones de FMZ (con código de código de TRB)

- FMZ Quant: Análisis de ejemplos de diseño de requisitos comunes en el mercado de criptomonedas (II)

- Cómo explotar robots de venta sin cerebro con una estrategia de alta frecuencia en 80 líneas de código

- Cuantificación FMZ: Desarrollo de casos de diseño de necesidades comunes en el mercado de criptomonedas (II)

- Cómo utilizar una estrategia de alta frecuencia de 80 líneas de código para explotar y vender robots sin cerebro

- FMZ Quant: Análisis de ejemplos de diseño de requisitos comunes en el mercado de criptomonedas (I)

- Cuantificación FMZ: Desarrollo de casos de diseño de necesidades comunes en el mercado de criptomonedas (1)