Enseñar a transformar una estrategia de Python de una sola especie en una estrategia de múltiples especies

El autor:- ¿ Por qué?, Creado: 2022-12-20 17:26:27, Actualizado: 2023-09-20 09:45:28

Enseñarle a transformar una estrategia de moneda única Python en una estrategia de varias monedas

I. Enseñarle a transformar una estrategia de moneda única de Python en una estrategia de varias monedas

En el último artículo, se implementó una estrategia de Python muy simple:

Código fuente de la estrategia después de la transformación:

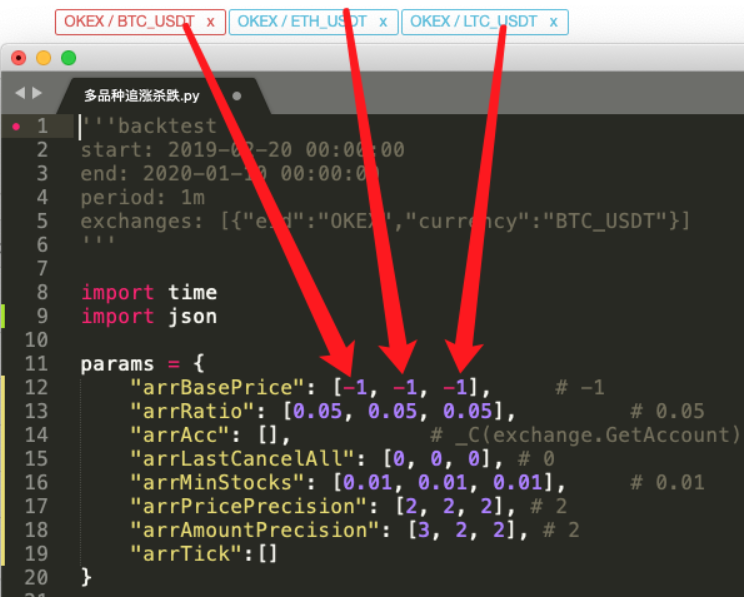

'''backtest

start: 2019-02-20 00:00:00

end: 2020-01-10 00:00:00

period: 1m

exchanges: [{"eid":"OKEX","currency":"BTC_USDT"},{"eid":"OKEX","currency":"ETH_USDT","stocks":30},{"eid":"OKEX","currency":"LTC_USDT","stocks":100}]

'''

import time

import json

params = {

"arrBasePrice": [-1, -1, -1], # -1

"arrRatio": [0.05, 0.05, 0.05], # 0.05

"arrAcc": [], # _C(exchange.GetAccount)

"arrLastCancelAll": [0, 0, 0], # 0

"arrMinStocks": [0.01, 0.01, 0.01], # 0.01

"arrPricePrecision": [2, 2, 2], # 2

"arrAmountPrecision": [3, 2, 2], # 2

"arrTick":[]

}

def CancelAll(e):

while True :

orders = _C(e.GetOrders)

for i in range(len(orders)) :

e.CancelOrder(orders[i]["Id"], orders[i])

if len(orders) == 0 :

break

Sleep(1000)

def process(e, index):

global params

ticker = _C(e.GetTicker)

params["arrTick"][index] = ticker

if params["arrBasePrice"][index] == -1 :

params["arrBasePrice"][index] = ticker.Last

if ticker.Last - params["arrBasePrice"][index] > 0 and (ticker.Last - params["arrBasePrice"][index]) / params["arrBasePrice"][index] > params["arrRatio"][index]:

params["arrAcc"][index] = _C(e.GetAccount)

if params["arrAcc"][index].Balance * params["arrRatio"][index] / ticker.Last > params["arrMinStocks"][index]:

e.Buy(ticker.Last, params["arrAcc"][index].Balance * params["arrRatio"][index] / ticker.Last)

params["arrBasePrice"][index] = ticker.Last

if ticker.Last - params["arrBasePrice"][index] < 0 and (params["arrBasePrice"][index] - ticker.Last) / params["arrBasePrice"][index] > params["arrRatio"][index]:

params["arrAcc"][index] = _C(e.GetAccount)

if params["arrAcc"][index].Stocks * params["arrRatio"][index] > params["arrMinStocks"][index]:

e.Sell(ticker.Last, params["arrAcc"][index].Stocks * params["arrRatio"][index])

params["arrBasePrice"][index] = ticker.Last

ts = time.time()

if ts - params["arrLastCancelAll"][index] > 60 * 5 :

CancelAll(e)

params["arrLastCancelAll"][index] = ts

def main():

global params

for i in range(len(exchanges)) :

params["arrAcc"].append(_C(exchanges[i].GetAccount))

params["arrTick"].append(_C(exchanges[i].GetTicker))

exchanges[i].SetPrecision(params["arrPricePrecision"][i], params["arrAmountPrecision"][i])

for key in params :

if len(params[key]) < len(exchanges):

raise "params error!"

while True:

tblAcc = {

"type" : "table",

"title": "account",

"cols": ["Account information"],

"rows": []

}

tblTick = {

"type" : "table",

"title": "ticker",

"cols": ["Market information"],

"rows": []

}

for i in range(len(exchanges)):

process(exchanges[i], i)

for i in range(len(exchanges)):

tblAcc["rows"].append([json.dumps(params["arrAcc"][i])])

tblTick["rows"].append([json.dumps(params["arrTick"][i])])

LogStatus(_D(), "\n`" + json.dumps([tblAcc, tblTick]) + "`")

Sleep(500)

II. Encontrar una diferencia

Al comparar el código, ¿se da cuenta de que es muy diferente del código del artículo anterior?

De hecho, la lógica de negociación es exactamente la misma, sin ningún cambio. Solo modificamos la estrategia a una de múltiples especies, no podemos usar la forma anterior de

Luego encapsular el código de la lógica de negociación en una funciónprocessEn el bucle de estrategia principal, llame a esta función iterativamente de acuerdo con los pares de operaciones añadidos, y deje que cada par de operaciones ejecute el código de lógica de operaciones una vez.

- Llamada repetitiva (transversal):

for i in range(len(exchanges)):

process(exchanges[i], i)

- Parámetros de la estrategia:

params = {

"arrBasePrice": [-1, -1, -1], # -1

"arrRatio": [0.05, 0.05, 0.05], # 0.05

"arrAcc": [], # _C(exchange.GetAccount)

"arrLastCancelAll": [0, 0, 0], # 0

"arrMinStocks": [0.01, 0.01, 0.01], # 0.01

"arrPricePrecision": [2, 2, 2], # 2

"arrAmountPrecision": [3, 2, 2], # 2

"arrTick":[]

}

Este diseño permite que cada par de operaciones tenga sus propios parámetros, porque cada par de operaciones puede tener una gran diferencia de precio, y los parámetros también pueden ser diferentes, a veces requiriendo ajustes diferenciales.

-

Cancelar todas las funciones Esta función sólo modifica un poco de código, y luego pensar en la intención de dicha modificación.

-

Datos del gráfico de la barra de estado Se añade un gráfico para mostrar los datos de mercado y los datos de activos de la cuenta en la barra de estado, de modo que los activos y el mercado correspondientes de cada objeto de intercambio puedan mostrarse en tiempo real. ¿Es fácil cambiar una estrategia de Python en una estrategia de múltiples especies después de dominar las ideas de diseño anteriores?

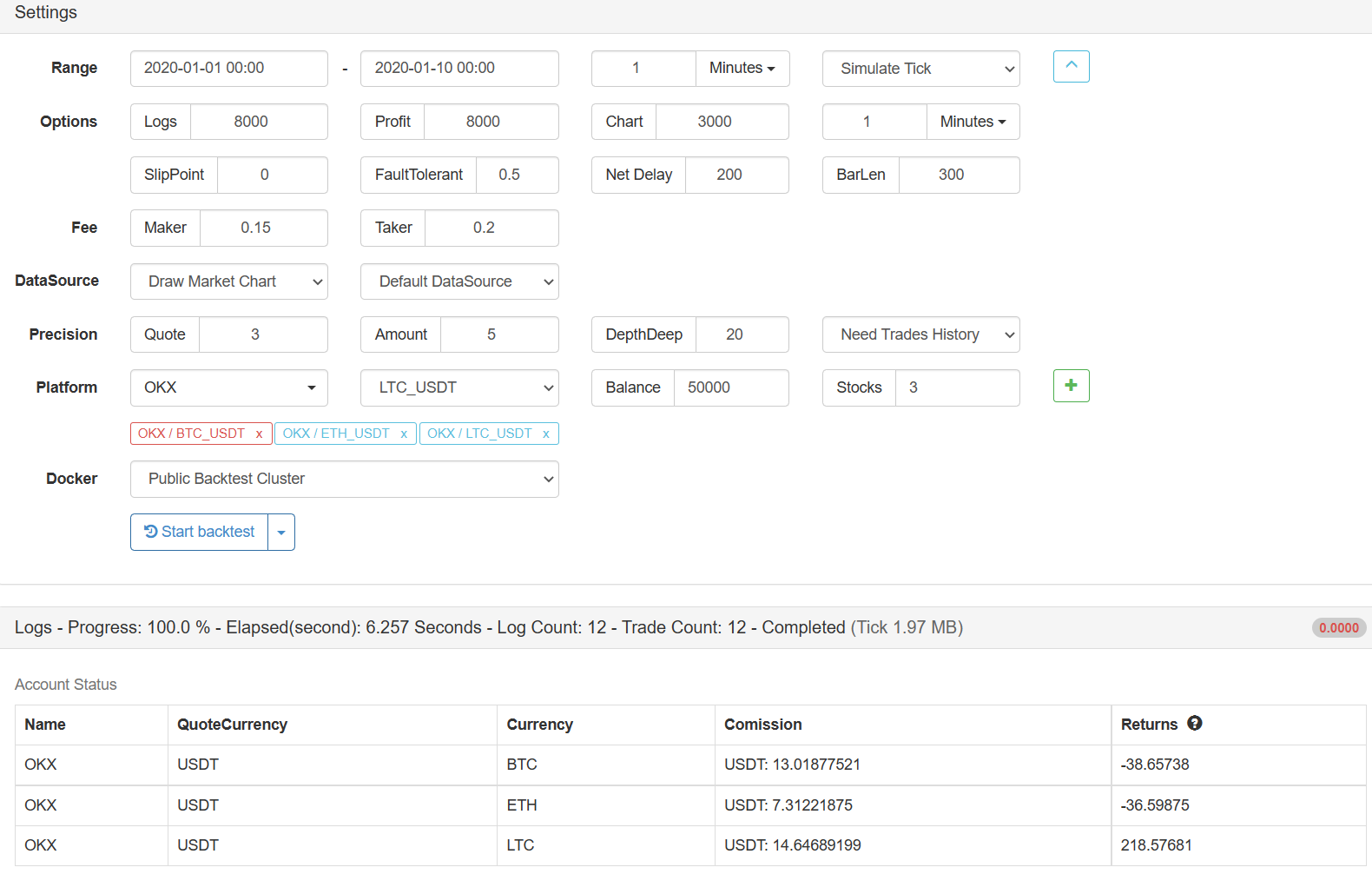

III. Prueba de retroceso

La estrategia es sólo para aprendizaje y pruebas de retroceso, y puede optimizarla y actualizarla si está interesado.Dirección de la estrategia

- Cuantificar el análisis fundamental en el mercado de criptomonedas: ¡Deja que los datos hablen por sí mismos!

- La investigación cuantitativa básica del círculo monetario - ¡No confíes más en los profesores de idiomas, los datos hablan objetivamente!

- Una herramienta esencial en el campo de la transacción cuantitativa - inventor de módulos de exploración de datos cuantitativos

- Dominarlo todo - Introducción a FMZ Nueva versión de la terminal de negociación (con el código fuente de TRB Arbitrage)

- Conozca todo acerca de la nueva versión del terminal de operaciones de FMZ (con código de código de TRB)

- FMZ Quant: Análisis de ejemplos de diseño de requisitos comunes en el mercado de criptomonedas (II)

- Cómo explotar robots de venta sin cerebro con una estrategia de alta frecuencia en 80 líneas de código

- Cuantificación FMZ: Desarrollo de casos de diseño de necesidades comunes en el mercado de criptomonedas (II)

- Cómo utilizar una estrategia de alta frecuencia de 80 líneas de código para explotar y vender robots sin cerebro

- FMZ Quant: Análisis de ejemplos de diseño de requisitos comunes en el mercado de criptomonedas (I)

- Cuantificación FMZ: Desarrollo de casos de diseño de necesidades comunes en el mercado de criptomonedas (1)