Viaje FMZ -- con estrategia de transición

El autor:- ¿ Por qué?, Creado: 2022-12-22 19:26:39, Actualizado: 2023-09-20 11:08:41

Viaje FMZ con estrategia de transición

I. Prefacio

Antes de comenzar este artículo, permítanme comenzar con mi auto-introducción. Qu Banzhu es mi seudónimo, y espero describir el blockchain por medio del crosstalk. He estado involucrado en el desarrollo de monedas incrustadas durante 15 años. En los últimos dos años, he adquirido una comprensión más profunda de la moneda digital al estudiar la aplicación de blockchain en el Internet de las Cosas. Al mismo tiempo, encontré la plataforma FMZ Quant en el proceso de negociación de monedas digitales. Aunque escuché sobre Bitcoin temprano, realmente le presté atención, es decir, en los últimos dos años, por lo que me perdí el auge y la caída en 2017 y 2018. Mirando hacia atrás, y refiriéndome a la experiencia de los predecesores seleccionados, creo que para lograr logros en el campo de la inversión de monedas digitales, uno o dos proyectos deben ser adecuados, y una gran cantidad de dinero debe ser invertido en sus primeros años. Creo que podemos comenzar con fondos cuantitativos.

La ventaja de la negociación cuantitativa es que puede extraer algunas ideas de operación y ejecutarlas a través de procedimientos. De esta manera, evita que el estado de ánimo de las personas se vea afectado por las violentas fluctuaciones del mercado, y que funcionen mal o no operen. El monitoreo del programa también es conveniente para encontrar el mercado a tiempo. Al mismo tiempo, si algunas ideas de negociación son razonables también se pueden probar a través de la plataforma FMZ Quant para eliminar algunas malas estrategias a tiempo. Realizar la negociación cuantitativa significa encontrar errores de mercado y hacer frente a la competencia estratégica de los pares cuantitativos. Es decir, la negociación cuantitativa no se hace de la noche a la mañana.

II. Práctica

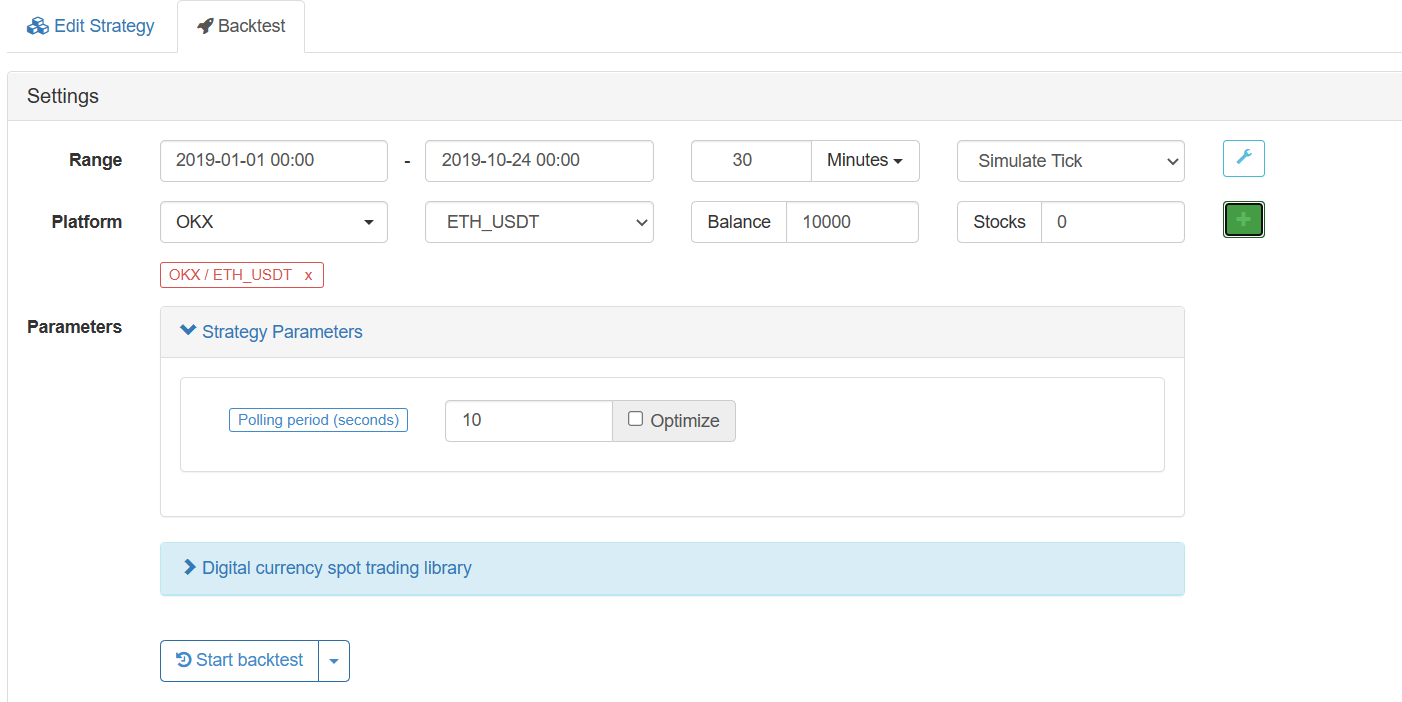

Para acomodar una cantidad relativamente grande de fondos, y con el fin de monitorear y facilitar mejor la intervención manual, adopté principalmente el comercio diario. Para evitar la violenta fluctuación de BTC, elegí ETH como la moneda principal. Tomando 2019 como el punto de referencia de la prueba de retroceso, la razón es que en la primera mitad de 2019, hubo un aumento unilateral, y en la segunda mitad de 2019, hubo una disminución unilateral, que básicamente tuvo en cuenta el mercado alcista y bajista. De esta manera, la mejor situación logró una tasa de interés anualizada de 210 y un rollback de 16.4%.

Primero, comenzamos nuestro viaje cuantitativo con una estrategia concebida por mí mismo: la estrategia de transición de tres períodos en grandes, medianos y pequeños. En general, el período grande indica la dirección del mercado, el período medio indica el período de operación actual y el período pequeño indica la señal de parada de tendencia. Cuando entras en el mercado, siempre que hayas visto el estado de los tres períodos de grandes, medianos y pequeños, puedes adoptar estrategias en constante cambio para lidiar con el mercado complejo. Si la frecuencia de tu período de operación es varias veces al día, puedes seleccionar una línea diaria para un período grande, 4 horas para un período medio y 30 minutos para un período pequeño; Si la frecuencia de tu período de operación es docenas de veces al día, puedes elegir 4 horas para un período grande, 30 minutos para un período medio y 5 minutos para un período pequeño; La diferencia entre el período siguiente y el último período es siempre de 6-8 veces.

Luego enumeramos la relación entre la línea K y las bandas de Bollinger en cada período. Hay ocho estados en total. En tres períodos, hay 8X8X8=512 estados. Estos 512 estados son suficientes para lidiar con todos los mercados posibles. Los programadores con habilidades técnicas competentes pueden pre-diseñar el siguiente punto óptimo y el punto de stop loss para cada estado. Para tener una base para la discusión, también he hecho pública la estrategia en la plataforma FMZ.Haga clic para verloBienvenido a mejorar sobre esta base.

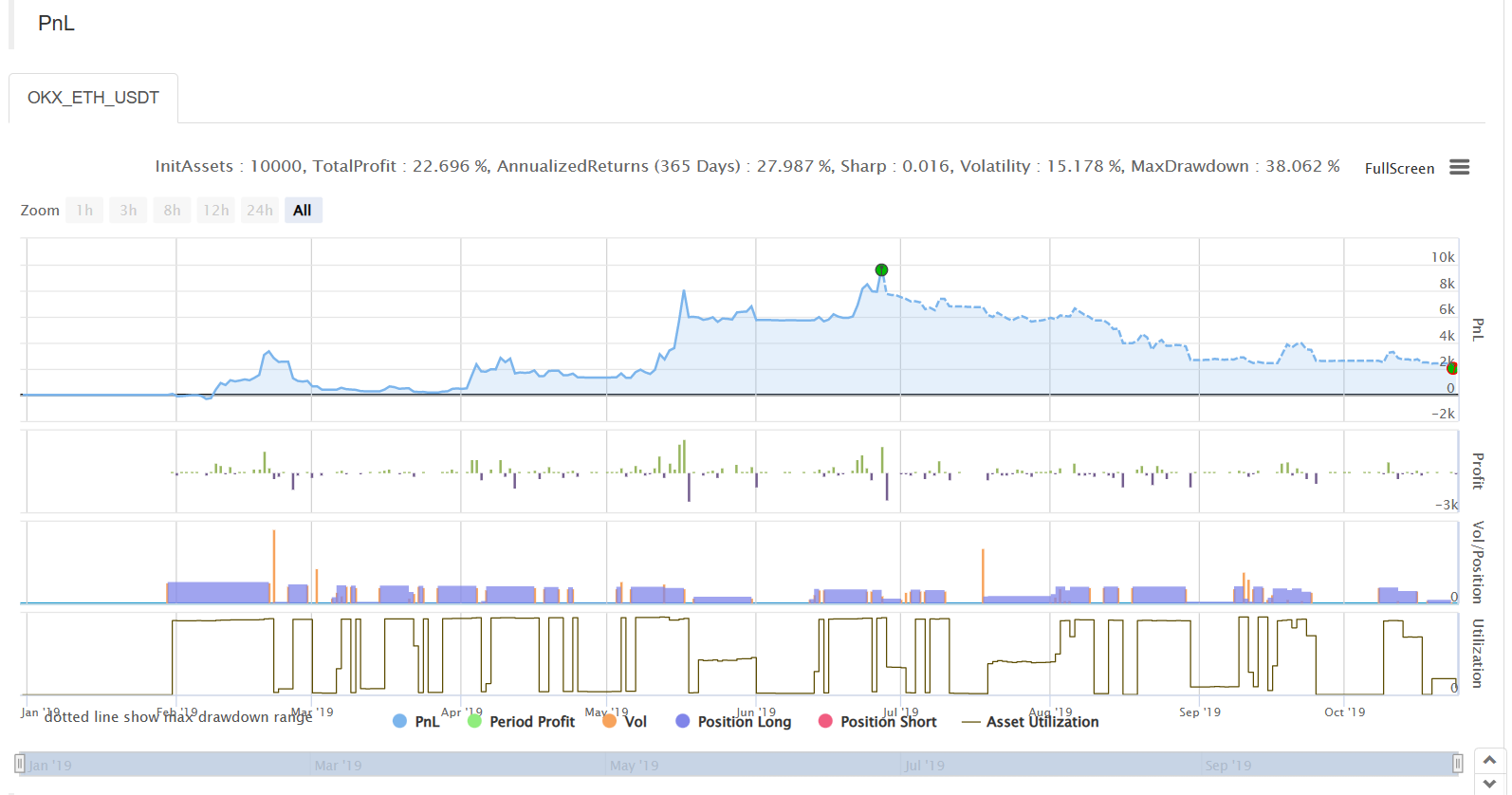

Entonces podemos hacer pruebas de retroceso. Podemos ver que la tasa de interés anualizada es de 29, y la tasa de retiro es un poco alta, alcanzando el 36%.

III. Mejora

Las principales razones son las siguientes:

Aunque la estructura de los períodos grandes, medianos y pequeños es relativamente buena, la estrategia de cómo los períodos pequeños afectan al período medio no es fácil de concebir.

Cuando el mercado se queda corto, debemos abandonar resueltamente nuestra posición.

El papel directivo de la EMA de cinco días es muy importante, lo que no se refleja en la estrategia.

La rápida caída fuera de las bandas de Bollinger debería venderse.

Cuando el aumento cae por debajo de este nivel, la ganancia y la pérdida deben detenerse a tiempo.

Pondremos la razón de cada iteración, el período de ejecución, el número de tasas de interés anualizadas, el rollback y las transacciones en el nombre del archivo, y mapearemos los registros para encontrar rápidamente la versión anterior para su corrección.

Para hacer frente a diversas situaciones de stop-profit y stop-loss, también añadí algunas variables. Teniendo en cuenta las condiciones

Al mismo tiempo, también observamos que al 27 de junio se ha obtenido una ganancia de 14.872, los próximos cuatro meses fueron solo de 2.000-3.000. La razón es que en la primera mitad de 2019, el mercado estaba en aumento, aumentó más del 200%, y en la segunda mitad de 2019, el mercado estaba en declive, disminuyó un 70%; Por lo tanto, como una buena estrategia, cuando aumenta, debe absorber la fuerza del aumento con posiciones grandes. Cuando disminuye, debe vender posiciones cortas a tiempo y tratar de ver más de lo que puede cambiar. Por supuesto, la experiencia anterior es que cuando es imposible ir corto, de lo contrario el programa será más complejo, y se deben tener en cuenta algunas situaciones inesperadas, que deben mejorarse más adelante.

IV. Resumen

La estrategia anterior de optimización posterior:

-

- utilizar un período más corto como período de negociación, por ejemplo 1 hora, que requiere ajustes y optimizaciones repetidos de los parámetros;

-

- Puedes ir corto por contrato.

Si también estás interesado en la cuantificación, ve a la plataforma FMZ para explorar conmigo!

- Cuantificar el análisis fundamental en el mercado de criptomonedas: ¡Deja que los datos hablen por sí mismos!

- La investigación cuantitativa básica del círculo monetario - ¡No confíes más en los profesores de idiomas, los datos hablan objetivamente!

- Una herramienta esencial en el campo de la transacción cuantitativa - inventor de módulos de exploración de datos cuantitativos

- Dominarlo todo - Introducción a FMZ Nueva versión de la terminal de negociación (con el código fuente de TRB Arbitrage)

- Conozca todo acerca de la nueva versión del terminal de operaciones de FMZ (con código de código de TRB)

- FMZ Quant: Análisis de ejemplos de diseño de requisitos comunes en el mercado de criptomonedas (II)

- Cómo explotar robots de venta sin cerebro con una estrategia de alta frecuencia en 80 líneas de código

- Cuantificación FMZ: Desarrollo de casos de diseño de necesidades comunes en el mercado de criptomonedas (II)

- Cómo utilizar una estrategia de alta frecuencia de 80 líneas de código para explotar y vender robots sin cerebro

- FMZ Quant: Análisis de ejemplos de diseño de requisitos comunes en el mercado de criptomonedas (I)

- Cuantificación FMZ: Desarrollo de casos de diseño de necesidades comunes en el mercado de criptomonedas (1)