Rendimientos esperados del trading de alta frecuencia

resumen

Definir alfa en el trading de alta frecuencia es más complejo que en el de baja frecuencia porque no todas las estrategias hacen predicciones basadas en precios, sino que requieren más condiciones y una comprensión de las interacciones entre ellas. En este artículo, desarrollamos un modelo de atribución alfa para HFT explicando los componentes de HFT y las estrategias comerciales utilizadas para implementar estrategias HFT. Los resultados sugieren que los traders de alta frecuencia necesitan ser rápidos para generar retornos esperados positivos y por qué son mejores a la hora de proporcionar liquidez. Proporcionamos un ejemplo de implementación utilizando una muestra de datos de acciones de alta frecuencia.

En el trading de alta frecuencia (HFT), los rendimientos esperados positivos son la clave para la rentabilidad. A menudo, esta expectativa se llama alfa. Las características distintivas de las estrategias algorítmicas en relación con los traders humanos son la consistencia del alfa y la frecuencia con la que se logra. En la literatura de inversión sobre operaciones de baja frecuencia, α es igual al producto de la volatilidad por el coeficiente de información (CI) por la puntuación z, que es una medida de confianza en la señal de pronóstico (Grinold[[1994]). Sin embargo, definir alfa en HFT es un poco más complicado, ya que no todas las estrategias se basan en la predicción de precios, sino que requieren más condiciones, así como una comprensión de la interacción entre ellas.

En este artículo, desarrollamos un modelo de atribución alfa para el comercio de alta frecuencia. Hacemos esto explicando los componentes de alfa y las estrategias comerciales utilizadas para implementar estrategias HFT. Estos componentes incluyen:

- Oportunidad

- Conseguir

- Propagación efectiva

- Reembolso válido.

Además, proporcionamos un ejemplo de implementación utilizando una muestra de datos de acciones de alta frecuencia.

Alfa en HFT

La industria HFT a menudo define alfa como un rendimiento absoluto de 1. El rendimiento absoluto promedio (por operación o por unidad de tiempo) generado mediante pruebas retrospectivas o simulación de operaciones debería denominarse correctamente alfa de pruebas retrospectivas o alfa simulada. Por supuesto, utilizaremos el alfa simulado y/o probado retrospectivamente como razón para creer en el alfa futuro (es decir, una vez que la estrategia esté en ejecución). La descomposición de estos alfas en sus partes componentes permite realizar mejoras en las estrategias comerciales o, como suele ser el caso, realizar un análisis ex post de por qué una estrategia se desvió del rendimiento esperado.

Tal vez si lo miramos desde la perspectiva de las estrategias de alta frecuencia, al igual que las estrategias de baja frecuencia, las ganancias se obtienen principalmente eliminando ineficiencias en el mercado. Al hacerlo, hay que tener en cuenta los mismos conceptos básicos que influyen en todas las estrategias de inversión: ¿cuánta oportunidad hay para aprovechar, cuánto se puede adquirir y cuánto costará adquirirlo? Para ello, definimos los componentes necesarios para el estudio sistemático de alfa en HFT.

Oportunidad (O)

El punto de partida para cualquier discusión sobre alfa son los cambios de precios o las oportunidades disponibles (O). Dado un período de tenencia específico, el movimiento de precios durante ese período representa la ganancia disponible. Una forma común de medir esta variación es la desviación estándar del cambio en el punto medio entre los precios de oferta y demanda2. Para las estrategias de cartera que requieren una exposición constante al mercado, la desviación estándar es sin duda la medida adecuada, pero para las estrategias HFT oportunistas (que ingresan en posiciones solo bajo ciertas condiciones), puede ser apropiada una medida de oportunidad diferente (por ejemplo, en el comercio de futuros, una desviación estándar es ciertamente la medida adecuada). movimiento del percentil 90, o incluso un número fijo de centavos o lotes). Sin embargo, en ausencia de otras medidas, recomendamos utilizar la desviación estándar como indicador del azar.

Obtener (C)

Definimos captura (C) como el porcentaje de oportunidades que se pueden capturar mediante cualquier estrategia de manera más general, excluyendo la señal de predicción. En el caso de una estrategia de cartera, la ganancia es el IC × puntuación z (ver Grinold[1994]), a menudo medido por la correlación entre los rendimientos previstos y los rendimientos reales realizados. Debido a que IC hace predicciones basadas en el precio, cualquier valor negativo de IC es malo. Sin embargo, en HFT, los valores negativos de C pueden ser aceptables porque otras medidas distintas de la correlación pueden ser más apropiadas. Para las estrategias de arbitraje estadístico con retornos fijos, métricas como la tasa de acierto pueden ser mejores. La idea es que una estrategia basada en pronósticos debería tener algún C positivo que esté estrechamente (si no perfectamente) correlacionado con el IC, mientras que una estrategia basada en términos de liquidez podría tener algún otro C, tal vez incluso menor que cero. De todos modos, dados los dos componentes que tenemos ahora, antes de considerar una estrategia comercial, alfa es simplemente C×O, la oportunidad de adquirir 3.

Spread efectivo (SE)

En el trading de baja frecuencia, el diferencial entre oferta y demanda suele ignorarse como un componente del alfa porque las oportunidades buscadas son mucho mayores. Sin embargo, en HFT, el período de tenencia es corto y el diferencial entre oferta y demanda tiene un gran impacto en el alfa. El diferencial entre oferta y demanda (S) es simplemente la diferencia entre el precio de oferta (es decir, el precio que recibe alguien que necesita vender inmediatamente) y el precio de demanda (es decir, el precio que paga alguien que necesita comprar inmediatamente). En el sentido tradicional, como Stoll[1978], se considera que es una prima pagada a los creadores de mercado porque ellos corren el riesgo de una selección adversa cuando comercian con el comerciante informado. Que una estrategia comercial oportunista genere dinero o lo pierda depende de la estrategia implementada.

Una estrategia comercial se refiere a cómo una estrategia comercial utiliza órdenes de mercado y limitadas para entrar y salir de posiciones en un instrumento financiero. Una orden limitada es una solicitud para operar a un precio inferior (superior) que el precio de compra (venta) más alto registrado. Estas órdenes proporcionan liquidez a un lado del mercado (ya sea el lado comprador o el lado vendedor). Las órdenes limitadas son pasivas y permanecen en el libro de órdenes limitadas del intercambio hasta que se corresponden con una orden de compra (venta) entrante. Una orden de mercado es cualquier solicitud de una operación inmediata al mejor precio de oferta (demanda) disponible. Estas órdenes requieren liquidez y se basan en precios de mercado. Una orden de mercado puede ser una orden de mercado o una orden limitada con un precio que excede el precio de venta más alto registrado en los libros.

La combinación de órdenes de tomador o creador que crean una operación de ida y vuelta define tres estrategias comerciales. La estrategia take-take utiliza dos órdenes negociables para entrar y salir de una posición de mercado. La estrategia de compra-venta utiliza una orden limitada para ingresar a una posición y una orden de mercado para salir de la posición. La estrategia Make-Make utiliza una orden límite para entrar y salir de una posición. Diferentes estrategias incurrirán en diferentes costos de transacción del diferencial entre oferta y demanda S. La estrategia de tomar-tomar resultará en un costo de transacción de uno por S para cada transacción de ida y vuelta. Para cada transacción de ida y vuelta, el costo de transacción generado por la estrategia Take-take es 1 veces S. El costo de cada transacción de ida y vuelta para la estrategia de hacer-tomar es cero veces S, mientras que la estrategia de hacer-hacer puede ganar S por cada transacción de ida y vuelta.

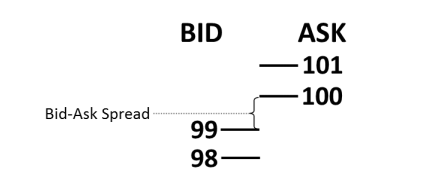

Por ejemplo, consideremos un mercado simple como el que se muestra en la Figura 1. El mercado interno, el punto más alto registrado, fue de 99 ofertas y 100 solicitudes, con un diferencial entre oferta y demanda de solo 1. (Para simplificar, ignoramos el volumen en estos niveles). Una estrategia de toma-toma, donde se compra una posición a un precio de mercado de 100 y luego se vende inmediatamente a un precio de mercado de 99, es rentable solo debido a la relación oferta-demanda. spread S. El costo es solo la pérdida de un punto.

Figura 1: Mercado simplificado con diferencial entre oferta y demanda

Una estrategia comercial que utiliza un make-take, comprando a 99 a través de una orden limitada y luego saliendo inmediatamente de la posición vendiendo a 99 al precio de mercado, no incurrirá en el costo del diferencial entre oferta y demanda. Por último, utilice la estrategia de negociación make-make para ingresar a una posición a través de una orden limitada, comprando a 99 pips y luego ingresar y vender inmediatamente a 100 pips con una orden limitada en un momento posterior, ganando el diferencial de oferta y demanda S. Estos escenarios simples conducen a los valores de spread efectivo (SE) en la ecuación (1).

Reembolso efectivo (RE)

En el mercado de valores, las bolsas generalmente pagan una tarifa, llamada reembolso (R), a las empresas comerciales que proporcionan liquidez colocando órdenes limitadas en el libro de órdenes limitadas. Se considera que incentivar a los proveedores de liquidez es beneficioso para los exchanges. Tener mercados más profundos y líquidos debería atraer a más y mayores tomadores de liquidez institucional, aumentando así los volúmenes de negociación y las tarifas de intercambio. Cuando se ejecuta o coincide una orden limitada, la empresa comercial gana R. Por lo tanto, los descuentos pueden ser un componente importante del alfa. Como se muestra en la fórmula (2), las estrategias comerciales también afectan el reembolso efectivo (RE). Dado que las estrategias take-take no utilizan órdenes limitadas, las estrategias que las utilizan no recibirán reembolsos. Una estrategia de hacer-tomar permite ganar un reembolso por cada viaje de ida y vuelta, mientras que una estrategia de hacer-hacer permite ganar 2x R por cada viaje de ida y vuelta.

Rendimiento esperado (α)

Teniendo en cuenta estos cuatro componentes, el alfa de una estrategia HFT ahora puede definirse completamente como:

En la fórmula (3), α es igual a la oportunidad ganada menos el costo neto de realizar la transacción. Ignora las comisiones y márgenes, que normalmente son fijos en HFT. Por ejemplo, las empresas de corretaje no se preocupan por las comisiones, y los operadores de alta frecuencia que acceden directamente al mercado normalmente pagan una tarifa fija por acción. Si estas son variables importantes para una empresa en particular a la hora de decidir diversas estrategias, se pueden agregar fácilmente a la ecuación (3).

Importancia estratégica

La complicación de la fórmula (3) es que los valores de las distintas partes dependen unos de otros. Hay interacciones ocultas. Si tenemos esto en cuenta, la oportunidad de adquirir no es independiente del spread efectivo:

- La toma de oportunidades es una función de entrar en una posición rápidamente y salir de ella lo más cerca posible del momento óptimo.

- El spread efectivo es una función de la estrategia comercial utilizada. Se puede ejecutar inmediatamente y pagar la diferencia, o ganar la diferencia esperando que el mercado ejecute una orden límite pasiva.

Por lo tanto, para obtener spreads efectivos, se deben sacrificar algunas de las oportunidades adquiridas. Alternativamente, obtener más exposición significa pagar la diferencia efectiva. La estrategia es importante porque el porcentaje de adquisición C disminuye con la velocidad de ejecución. Si consideramos una estrategia comercial implementada de estas tres maneras, podemos ver el impacto que la estrategia tiene en el alfa. Suponemos que la estrategia comercial tiene las siguientes características:

- El tiempo de retención promedio fue de 60 segundos.

- El diferencial promedio entre oferta y demanda S es 0,08 u 8 centavos.

- Con un período de retención de 60 segundos, la probabilidad de una desviación estándar de O60 es 0,09, o 9 centavos.

- R es 0,001, o una décima parte de un centavo.

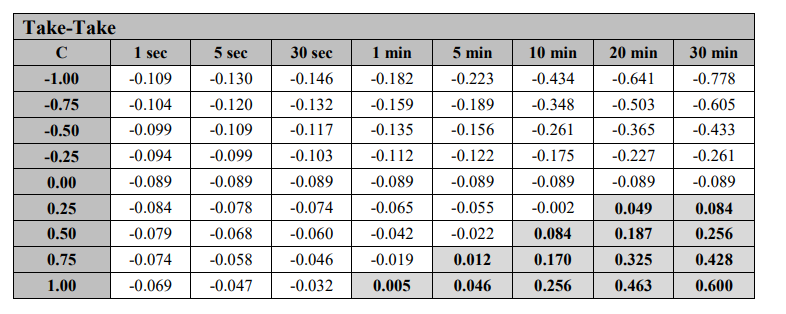

Ejemplo 1: Take-Take

Si la estrategia utiliza una estrategia take-take, el spread efectivo SE es 0,08 y RE es 0. Si C es 0,25, entonces el alfa de la estrategia es -0,0575. El resultado de adoptar la estrategia Take-take es la ejecución inmediata y la captura de todos los C×O, pero producirá –S. Por lo tanto, C×O debe ser mayor que S para tener una estrategia rentable.

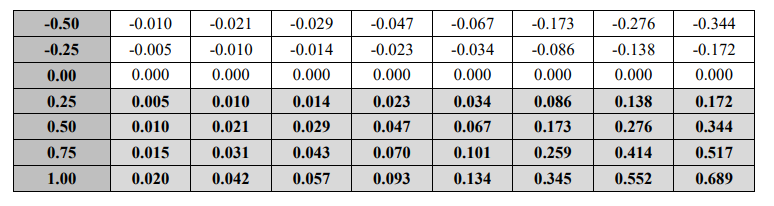

Ejemplo 2: Hacer-tomar

Si la estrategia utiliza una estrategia de compra-venta, el diferencial efectivo SE es 0 y el RE es 0,001. Si C disminuye a 0,10, el α de la estrategia es 0,01. La estrategia de hacer-tomar no da como resultado -S, pero producirá un retraso desconocido antes de abrir una operación. El valor C ha disminuido debido a retrasos en la ejecución y a la selección adversa. Por lo tanto, los traders que utilizan una estrategia de "make-take" en su estrategia deberían tratar de minimizar el tiempo que pasan esperando en la cola de órdenes limitadas6.

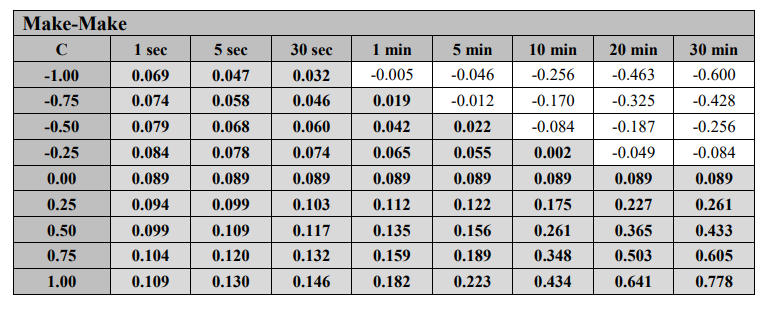

Ejemplo 3: Make-Make

Si la estrategia utiliza una estrategia make-make, el spread efectivo SE es -0,08 y RE es 0,002. Si C es -0,05, entonces el alfa de la estrategia es 0,0775. El valor de C disminuye aún más debido al tiempo de espera de ambas partes y a la selección adversa de ambas partes. En este caso, aunque C es negativo, el spread y el rebate hacen que el valor esperado sea positivo. La estrategia make-make se compensa con una cantidad de S y un tiempo de espera de 2×R, por lo que incluso si C es negativo, la estrategia todavía tiene α positivo.

Esta situación pinta un panorama optimista para las estrategias de provisión de liquidez. No tiene en cuenta que esta estrategia puede ocasionalmente producir retornos de cola izquierda extrema cuando ocurren eventos de selección adversa, lo que es especialmente cierto si la tecnología es lenta. (Discutiremos esto con más detalle más adelante). Esta situación conduce a nuevas estrategias comerciales con períodos de tenencia muy cortos y valores C mantenidos cerca de cero, los cuales ayudan a reducir la probabilidad de selección adversa, por lo que α es –S+ RE. El ejemplo 3 muestra por qué las estrategias HFT son mejores para proporcionar liquidez que los traders de baja frecuencia. Los traders de baja frecuencia necesitan valores O grandes y los valores C negativos son desfavorables. Las estrategias HFT pueden obtener ganancias estables de –S+RE porque tienen valores O más pequeños y, por lo tanto, pueden evitar la selección adversa.

Datos empíricos 7 y resultados

Para demostrar las características de la fórmula (1) y el impacto de varias estrategias en α, utilizamos datos de Apple Inc. (AAPL) del 3 de enero de 2012. (Probamos varios ejemplos, pero los resultados no cambiaron cualitativamente). El conjunto de datos contiene toda la información sobre cada evento en el libro de órdenes limitadas del Nasdaq, incluidas todas las adiciones, cancelaciones y ejecuciones. Esta información está registrada en tiempo real en nanosegundos, por lo que podemos cronometrar y secuenciar con precisión todos los eventos. Utilizando estos datos, calculamos la probabilidad O utilizando la desviación estándar del cambio en el precio de oferta media a lo largo del tiempo.

Utilizando los datos que acabamos de describir, el diferencial promedio entre oferta y demanda, S, para el día fue 0,088704, o alrededor de 9 centavos. La desviación estándar del USD para diferentes períodos de tenencia se muestra en la Figura 2.

Figura 2: Desviaciones estándar por período de tenencia

Utilizando la desviación estándar de la Figura 2 como proxy de oportunidad, calculamos α para obtener el valor de C según la fórmula (3), que varía de -1 a 1. (El caso de C = 1 es lógicamente equivalente al "comerciante omnisciente" de Kearns et al.,[[2010]. )Suponemos que R=0. Las figuras 3, 4 y 5 muestran los alfas de las tres estrategias durante diferentes períodos de tenencia. Por ejemplo, en la Figura 3, si el período de retención es de 1 segundo, C = -1,00, O = 0,0199, S = 0,088704 y R = 0, entonces, para la estrategia de toma-toma, el valor de α es -0,109, como se muestra en la esquina superior izquierda. Mostrar. En los gráficos de las figuras 3-5, las celdas sombreadas indican que el valor de α es positivo. En todas las demás celdas, α es negativo o 0.

Figura 3: Estrategia Take-Take dada por Alphas

En la Figura 3, podemos ver que para la estrategia take-take, α es positivo, al menos para los estándares de HFT, solo cuando el valor de C es increíblemente alto (es decir, 0,75 o 1,00) o el período de tenencia es bastante largo. En la práctica, se pueden utilizar valores C altos en estrategias que persiguen oportunidades fugaces. Para las estrategias que se basan en predicciones de precios, los valores de C superiores a 0,25 son difíciles de detectar, mientras que los períodos de retención de 20 a 30 minutos probablemente estén fuera de la definición de alta frecuencia. Esta combinación hace que sea muy difícil para las estrategias HFT lograr un alfa positivo utilizando una estrategia de toma-toma. El costo del diferencial entre oferta y demanda es difícil de superar en un corto período de tiempo mediante mejores pronósticos.

Figura 4: Estrategia Make-Take dada por Alphas

En la Figura 4, podemos ver que para la estrategia de hacer-tomar, α siempre es positivo para cualquier valor positivo. Esto es bastante claro ya que cuando S = 0, la adquisición positiva resulta en α positivo, mientras que la adquisición negativa resulta en α negativo. Sin embargo, la suposición implícita es que el tiempo que se pasa en la cola esperando la ejecución es corto. Los pedidos a menudo permanecen en la cola durante segundos, o incluso minutos, lo que impide obtener alfa en esos períodos de tiempo. Por supuesto, cuanto más rápidas sean las habilidades de una persona, más arriba en la cola estará su pedido y, por lo tanto, más corto será el tiempo de espera. Por lo tanto, la velocidad permite a las empresas comerciales lograr alfa en un período de tiempo más corto. Otro supuesto implícito en la Figura 4 es que el valor de C permanece constante a lo largo del tiempo, lo que ciertamente no es el caso en los resultados que mostraremos.

Figura 5: Estrategia Make-Make dada por Alphas

En la Figura 5, podemos ver que para la estrategia make-make, α es positivo en casi todos los valores de C. Incluso en el caso de un valor C negativo, siempre que la tecnología sea rápida, el valor de la diferencia obtenida básicamente puede superar cualquier estrategia, sin importar cuán pobre sea. Como en el ejemplo anterior, lograr el alfa positivo asociado con períodos de tenencia más cortos depende de poder ejecutar órdenes limitadas rápidamente. Esto sólo puede ocurrir de manera consistente si los tiempos de espera son muy cortos, lo que significa que usted siempre estará al frente de la cola. Estar al final de la cola significa esperar mucho tiempo para la ejecución, y cuanto más larga sea la espera, más probable es que se produzca una selección adversa8.

El impacto de la velocidad

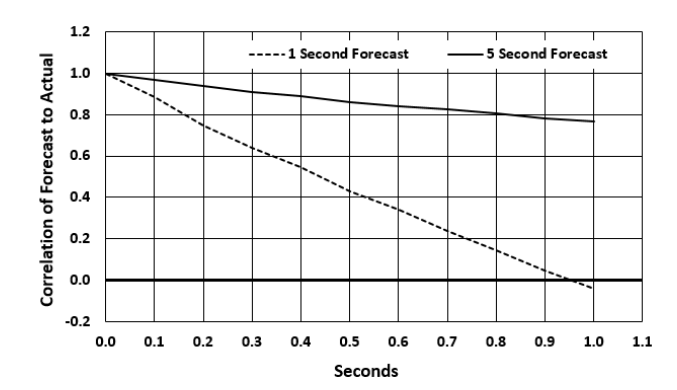

La velocidad de la tecnología tiene un impacto profundo en las oportunidades que se logran. En primer lugar, como se muestra en la Figura 6, la correlación entre el pronóstico y los cambios de precios reales decae con el tiempo. Esta desintegración es una función de la longitud de predicción. La figura 6 muestra la decaimiento de las predicciones de 1 segundo y 5 segundos para un retraso de una décima de segundo. Por lo tanto, cualquier retraso en la ejecución afectará negativamente la obtención. Por lo tanto, muchas estrategias comerciales no calificarán, ya sea porque son demasiado costosas para usar una estrategia make-make en términos de los costos técnicos fijos requeridos para ser lo suficientemente rápidos, o porque son demasiado costosas para usar una estrategia take-take en términos de los costos de propagación.

Figura 6: Decadencia de la predicción a lo largo del tiempo

En segundo lugar, los retrasos en la ejecución pueden afectar el cálculo de las oportunidades de realización. Las velocidades lentas darán como resultado que te coloquen al final de la cola. Las operaciones que se encuentran al final de la cola tienden a tener más probabilidades de ejecutarse que las operaciones informadas (en la dirección equivocada). La probabilidad de selección adversa es mayor y las posibilidades de realización serán peores de lo que sugeriría la simple desviación estándar. Esto es desafortunado para una estrategia con adquisición negativa C. Puede ser necesaria una operación de toma para detener las pérdidas acumuladas, lo que produce un diferencial efectivo peor que el de una estrategia de compra-venta. Por lo tanto, excepto para los jugadores muy rápidos, la rentabilidad de la estrategia que utiliza la estrategia make-make de la Figura 5 es ilusoria.

en conclusión

Las estrategias HFT se enfrentan a una fórmula de retorno esperado compleja. Sin embargo, al descomponer el alfa en sus partes componentes, las empresas comerciales pueden comprender mejor la variabilidad de las ganancias y las pérdidas. Por supuesto, esta variabilidad incluye no sólo la variabilidad de los ingredientes, sino también las correlaciones que deben considerarse. Estas conexiones explican la necesidad de velocidad. La velocidad de la tecnología ayuda a evitar que los componentes formen grandes correlaciones negativas, lo que crearía una rápida espiral descendente. Comprender la ecuación alfa puede ayudar a los gestores de riesgos, estrategas y reguladores a comprender las complejidades de la HFT.

Referencias

Grinold, R. C. "Alpha is volatility times IC times score." Journal of Portfolio Management, 20 (1994), pp. 9-16.

Stoll, H. R. "The supply of dealer services in securities markets." Journal of Finance, 33 (1978), pp. 1133-1151.

Kearns, M., A. Kulesza, Y. Nevmyvaka. "Empirical limitations on high frequency trading profitability." Journal of Trading, 5 (2010), pp. 50-62.

- Algunas estrategias también pueden implicar rendimientos residuales en relación con un índice de referencia. En este caso nuestro enfoque es fácilmente aplicable.

- El precio medio es el precio de compra más el precio de venta dividido por dos. La desviación estándar suele ser la desviación estándar de los retornos logarítmicos, pero la expresamos en dólares estadounidenses.

- Para estrategias de baja frecuencia, C × O será exactamente igual que en Grinold (1984).

- Si el precio límite de una orden de compra limitada es igual o mayor que el precio límite máximo del libro actual, no se colocará en el libro de órdenes limitadas de negociación, sino que se combinará inmediatamente con las órdenes limitadas restantes al precio de venta del mercado.

- Las estrategias de toma y toma rara vez, o nunca, se utilizan en HFT.

- Suponemos una cola de primero en entrar, primero en salir (FIFO) con prioridades de precio y tiempo.

- Nos gustaría agradecer a Xambala, Inc. por proporcionarnos estos datos y haber obtenido permiso de Nasdaq para usarlos en nuestra investigación.

- Una complicación que aún no hemos abordado es que la selección adversa asociada con una volatilidad más amplia del mercado puede llevar a operaciones de stop de capitulación, lo cual es otra razón por la cual la velocidad de ejecución es importante.

Dirección original: https://papers.ssrn.com/sol3/papers.cfm?abstract_id=2553582

- 1