C++ estrategia de paquetes de futuros de alta frecuencia OKEX Websocket

El autor:Un sueño pequeño., Fecha: 24 de agosto de 2019 13:54:04Las etiquetas:C++CubiertaEl sitio web

C++ estrategia de paquetes de futuros de alta frecuencia OKEX Websocket

Principios estratégicos

El principio estratégico es muy simple, el OKEX contrato de cobertura a largo plazo, el diseño de control de posiciones, diseñado para la cobertura de la red de diferencias. Las estrategias definen dos contratos, A y B. Los contratos pueden ser codificados en diferentes contratos para realizar un hedge. Por ejemplo, el contrato A puede ser establecido como un contrato trimestral y el contrato B como un contrato semanal (también se puede establecer A como un contrato a corto plazo y B como un contrato a largo plazo, por lo que otras definiciones son opuestas). Las operaciones de cobertura se dividen en hacer un contrato A (cuarto) y hacer un contrato B (múltiple) (similar a un contrato a largo plazo para hacer un contrato a largo plazo con un interés a largo plazo en futuros de productos, hacer un contrato a corto plazo, hacer un contrato a corto plazo). Hacer varios contratos A, hacer contratos B (como hacer contratos en futuros de commodities en el corto plazo, hacer a largo plazo, hacer un resorte)

-

Características de diseño

-

Lenguaje de código La estrategia es escribir código en lenguaje C++, con una ventaja de rendimiento de velocidad rápida.

-

¿Qué es lo que está sucediendo? El mercado está impulsado por el OKEX websocket, una interfaz que acepta el mercado impulsado por el intercambio, el acceso a los últimos mercados es más oportuno, los datos del mercado utilizan datos de tick en tiempo real con un menor volumen de datos, y los datos de tick en tiempo real son más fáciles de obtener. La velocidad de respuesta del mercado se ha mejorado notablemente. Para los datos de ticks, la estrategia ha construido un generador de líneas K que se utiliza para sintetizar líneas K sobre el diferencial de contrato calculado después de los datos de ticks obtenidos. Las operaciones de apertura y liquidación de operaciones de cobertura estratégica están impulsadas por los datos generados por los objetos de la clase generador de la línea K.

-

Control de posiciones El control de posiciones se realiza con una proporción de posiciones de cobertura similar a las columnas de números de "Boffinach". Para lograr un mayor diferencial, el número de cobertura de interés se incrementa relativamente, y los posiciones se dispersan, lo que permite capturar posiciones pequeñas con fluctuaciones de diferencias pequeñas, y posiciones grandes con fluctuaciones de diferencias se incrementan adecuadamente.

-

Pago de pérdidas y pérdidas El precio fijo de la suspensión, el precio fijo de la suspensión. El precio de la diferencia de tenencia se detiene cuando se alcanza el punto de ruptura, el punto de parada se detiene cuando se detiene la ruptura.

-

Ingreso, salida, diseño de ciclos El parámetro NPeriod controla el ciclo para controlar el equilibrio de la estrategia.

-

Sistema de equilibrio de posiciones, sistema de detección de pedidos La estrategia tiene un sistema de control y equilibrio regular. El sistema de detección de pedidos.

-

Estrategia de expansión El código estratégico tiene un diseño de parentesco bajo y puede ampliarse para cubrir futuros de productos, o optimizarse y modificarse aún más.

-

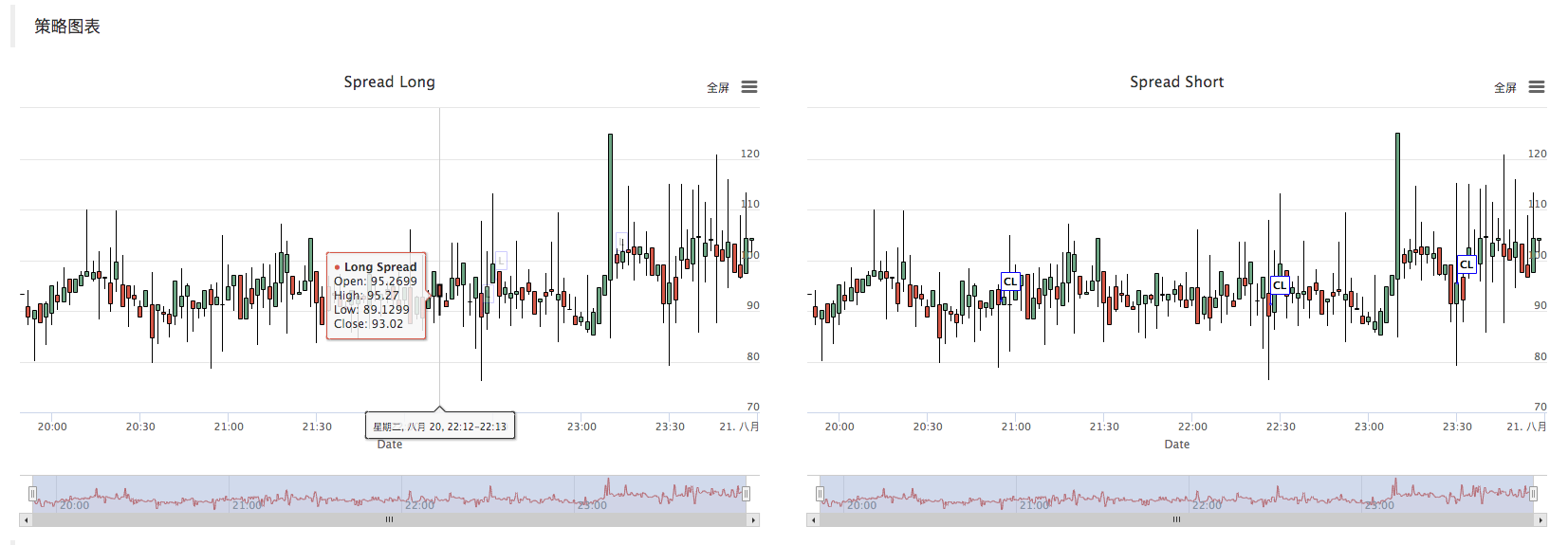

Diagrama de estrategias La estrategia genera automáticamente un gráfico de línea K de diferencias, marcando la información de transacción correspondiente.

-

-

Las pruebas

/*backtest

start: 2019-07-22 00:00:00

end: 2019-08-21 00:00:00

period: 1m

exchanges: [{"eid":"Futures_OKCoin","currency":"BTC_USD","stocks":0.1,"fee":[0.02,0.05]}]

args: [["InstrumentB","quarter"],["NPeriod",200],["LeavePeriod",100],["AddMax",3],["StopLoss",20],["StopWin",50],["OpenAmount",2]]

*/

enum State {

STATE_NA,

STATE_IDLE,

STATE_HOLD_LONG,

STATE_HOLD_SHORT,

};

string replace(string s, const string from, const string& to) {

if(!from.empty())

for(size_t pos = 0; (pos = s.find(from, pos)) != std::string::npos; pos += to.size())

s.replace(pos, from.size(), to);

return s;

}

class BarFeeder {

public:

BarFeeder(int period) : _period(period) {

_rs.Valid = true;

}

void feed(double price, Chart *c=nullptr, int chartIdx=0) {

uint64_t epoch = uint64_t(Unix() / _period) * _period * 1000;

bool newBar = false;

if (_rs.size() == 0 || _rs[_rs.size()-1].Time < epoch) {

Record r;

r.Time = epoch;

r.Open = r.High = r.Low = r.Close = price;

_rs.push_back(r);

if (_rs.size() > 2000) {

_rs.erase(_rs.begin());

}

newBar = true;

} else {

Record &r = _rs[_rs.size() - 1];

r.High = max(r.High, price);

r.Low = min(r.Low, price);

r.Close = price;

}

auto bar = _rs[_rs.size()-1];

json point = {bar.Time, bar.Open, bar.High, bar.Low, bar.Close};

if (c != nullptr) {

if (newBar) {

c->add(chartIdx, point);

c->reset(1000);

} else {

c->add(chartIdx, point, -1);

}

}

}

Records & get() {

return _rs;

}

private:

int _period;

Records _rs;

};

class Hedge {

public:

Hedge() {

_isCover = true;

_needCheckOrder = true;

_st = STATE_NA;

for (int i = 0; i < AddMax + 1; i++) {

if (_addArr.size() < 2) {

_addArr.push_back((i+1)*OpenAmount);

}

_addArr.push_back(_addArr[_addArr.size()-1] + _addArr[_addArr.size()-2]);

}

_cfgStr = R"EOF(

[{

"extension": { "layout": "single", "col": 6, "height": "500px"},

"rangeSelector": {"enabled": false},

"tooltip": {"xDateFormat": "%Y-%m-%d %H:%M:%S, %A"},

"plotOptions": {"candlestick": {"color": "#d75442", "upColor": "#6ba583"}},

"chart":{"type":"line"},

"title":{"text":"Spread Long"},

"xAxis":{"title":{"text":"Date"}},

"series":[

{"type":"candlestick", "name":"Long Spread","data":[], "id":"dataseriesA"},

{"type":"flags","data":[], "onSeries": "dataseriesA"}

]

},

{

"extension": { "layout": "single", "col": 6, "height": "500px"},

"rangeSelector": {"enabled": false},

"tooltip": {"xDateFormat": "%Y-%m-%d %H:%M:%S, %A"},

"plotOptions": {"candlestick": {"color": "#d75442", "upColor": "#6ba583"}},

"chart":{"type":"line"},

"title":{"text":"Spread Short"},

"xAxis":{"title":{"text":"Date"}},

"series":[

{"type":"candlestick", "name":"Long Spread","data":[], "id":"dataseriesA"},

{"type":"flags","data":[], "onSeries": "dataseriesA"}

]

}

]

)EOF";

_c.update(_cfgStr);

_c.reset();

};

State getState(string &symbolA, Depth &depthA, string &symbolB, Depth &depthB) {

if (!_needCheckOrder && _st != STATE_NA) {

return _st;

}

//Log("sync orders");

auto orders = exchange.GetOrders();

if (!orders.Valid) {

return STATE_NA;

}

if (orders.size() > 0) {

for (auto &order : orders) {

exchange.CancelOrder(order.Id);

}

return STATE_NA;

}

Sleep(500);

//Log("sync positions");

auto positions = exchange.GetPosition();

if (!positions.Valid) {

return STATE_NA;

}

// cache orders and positions;

_needCheckOrder = false;

if (positions.size() == 0) {

//Log("Position is empty");

return STATE_IDLE;

}

State st[2] = {STATE_IDLE, STATE_IDLE};

double holdAmount[2] = {0, 0};

double holdPrice[2] = {};

for (auto &pos : positions) {

int idx = -1;

if (pos.ContractType == symbolA) {

idx = 0;

} else if (pos.ContractType == symbolB) {

idx = 1;

}

if (idx >= 0) {

holdPrice[idx] = pos.Price;

holdAmount[idx] += pos.Amount;

st[idx] = pos.Type == PD_LONG || pos.Type == PD_LONG_YD ? STATE_HOLD_LONG : STATE_HOLD_SHORT;

}

}

if (holdAmount[0] > holdAmount[1]) {

st[1] = STATE_IDLE;

} else if (holdAmount[0] < holdAmount[1]) {

st[0] = STATE_IDLE;

}

if (st[0] != STATE_IDLE && st[1] != STATE_IDLE) {

// update

_holdPrice = _N(holdPrice[1] - holdPrice[0], 4);

_holdAmount = holdAmount[0];

return st[0];

} else if (st[0] == STATE_IDLE && st[1] == STATE_IDLE) {

return STATE_IDLE;

} else {

double amount = abs(holdAmount[0] - holdAmount[1]);

auto idx_fat = st[0] == STATE_IDLE ? 1 : 0;

if (_isCover) {

exchange.SetContractType(st[0] == STATE_IDLE ? symbolB : symbolA);

if (st[idx_fat] == STATE_HOLD_LONG) {

exchange.SetDirection("closebuy");

exchange.Sell((st[0] == STATE_IDLE ? depthB.Bids[0].Price: depthA.Bids[0].Price)-SlidePrice, amount);

} else {

exchange.SetDirection("closesell");

exchange.Buy((st[0] == STATE_IDLE ? depthB.Asks[0].Price : depthA.Asks[0].Price)+SlidePrice, amount);

}

} else {

exchange.SetContractType(st[0] == STATE_IDLE ? symbolA : symbolB);

if (st[idx_fat] == STATE_HOLD_LONG) {

exchange.SetDirection("sell");

exchange.Sell((st[0] == STATE_IDLE ? depthA.Bids[0].Price : depthB.Bids[0].Price)-SlidePrice, amount);

} else {

exchange.SetDirection("buy");

exchange.Buy((st[0] == STATE_IDLE ? depthA.Asks[0].Price : depthB.Asks[0].Price)+SlidePrice, amount);

}

}

_needCheckOrder = true;

return STATE_NA;

}

Log(positions);

Panic("WTF");

}

bool Loop(string &symbolA, Depth &depthA, string &symbolB, Depth &depthB, string extra="") {

_loopCount++;

auto diffLong = _N(depthB.Bids[0].Price - depthA.Asks[0].Price, 4);

auto diffShort = _N(depthB.Asks[0].Price - depthA.Bids[0].Price, 4);

_feederA.feed(diffLong, &_c, 0);

_feederB.feed(diffShort, &_c, 2);

auto barsA = _feederA.get();

auto barsB = _feederB.get();

if (barsA.size() < max(LeavePeriod, NPeriod) + 2) {

LogStatus(_D(), "Calc His", barsA.size());

return true;

}

bool expired = false;

auto seconds = Unix();

if (seconds - _lastCache > 600) {

_needCheckOrder = true;

expired = true;

}

State st = getState(symbolA, depthA, symbolB, depthB);

if (st == STATE_NA) {

return true;

}

if (st == STATE_IDLE) {

_holdPrice = 0;

}

// cache st

_st = st;

if (expired) {

_lastCache = seconds;

}

if (Unix() - seconds > 5) {

Log("skip this tick");

return true;

}

LogStatus(_D(), "State: ", _state_desc[st], "Hold:", _holdPrice, "Long:", diffLong, "Short:", diffShort, "Loop:", _loopCount, extra);

if (st == STATE_IDLE && _isCover) {

auto account = exchange.GetAccount();

if (account.Valid) {

double profit = _N(exchange.GetName() == "Futures_OKCoin" ? account.Stocks + account.FrozenStocks : account.Balance + account.FrozenBalance, 8);

LogProfit(profit, _hedgeCount > 0 ? format("Net: %f @", profit) : "");

}

_isCover = false;

return true;

}

auto ratio = abs(diffLong - diffShort);

bool condOpenLong = (st == STATE_IDLE || st == STATE_HOLD_LONG) && (diffLong - _countOpen * max(1.0, _holdPrice * 0.1)) > TA.Highest(barsA.High(), NPeriod) && _countOpen < AddMax;

bool condOpenShort = (st == STATE_IDLE || st == STATE_HOLD_SHORT) && (diffShort + _countOpen * max(1.0, _holdPrice * 0.1)) < TA.Lowest(barsB.Low(), NPeriod) && _countOpen < AddMax;

bool condCoverLong = false;

bool condCoverShort = false;

bool isLeave = false;

bool isStopLoss = false;

bool isStopWin = false;

if (st == STATE_HOLD_LONG) {

auto leavePrice = (diffShort + _countCover + ratio);

isLeave = leavePrice < TA.Lowest(barsB.Low(), LeavePeriod);

if (!isLeave) {

isStopLoss = diffShort - _holdPrice >= StopLoss;

if (!isStopLoss) {

isStopWin = _holdPrice - diffShort >= StopWin;

if (isStopWin) {

Log("Stop Win", "HOLD:", _holdPrice, "SHORT:", diffShort);

}

} else {

Log("StopLoss", "HOLD:", _holdPrice, "SHORT:", diffShort);

}

} else {

Log("Leave normally", "LeavePrice:", leavePrice);

}

condCoverLong = isLeave || isStopLoss || isStopWin;

} else if (st == STATE_HOLD_SHORT) {

auto leavePrice = (diffLong - _countCover - ratio);

isLeave = leavePrice > TA.Highest(barsA.High(), NPeriod);

if (!isLeave) {

isStopLoss = _holdPrice - diffLong >= StopLoss;

if (!isStopLoss) {

isStopWin = diffLong - _holdPrice >= StopWin;

if (isStopWin) {

Log("Stop Win", "HOLD:", _holdPrice, "LONG:", diffLong);

}

} else {

Log("StopLoss", "HOLD:", _holdPrice, "LONG:", diffLong);

}

} else {

Log("Leave normally", "LeavePrice:", leavePrice);

}

condCoverShort = isLeave || isStopLoss || isStopWin;

}

string action, color;

double opPrice;

int chartIdx = 0;

if (condOpenLong) {

// Must Increase

if (_countOpen > 0 && diffLong <= _holdPrice) {

return STATE_IDLE;

}

_isCover = false;

_countOpen++;

_countCover = 0;

_holdPrice = diffLong;

auto amount = _addArr[_countOpen];

if (_countOpen > 0) {

Log("Add Position Long", _countOpen);

}

exchange.SetContractType(symbolB);

exchange.SetDirection("sell");

exchange.Sell(depthB.Bids[0].Price-SlidePrice, amount);

exchange.SetContractType(symbolA);

exchange.SetDirection("buy");

exchange.Buy(depthA.Asks[0].Price+SlidePrice, amount);

action = "L";

color = "blue";

opPrice = diffLong;

chartIdx = 1;

} else if (condOpenShort) {

// Must Decrease

if (_countOpen > 0 && diffShort >= _holdPrice) {

return STATE_IDLE;

}

_isCover = false;

_countOpen++;

_countCover = 0;

_holdPrice = diffShort;

auto amount = _addArr[_countOpen];

if (_countOpen > 0) {

Log("Add Position Short", _countOpen);

}

exchange.SetContractType(symbolA);

exchange.SetDirection("sell");

exchange.Sell(depthA.Bids[0].Price-SlidePrice, amount);

exchange.SetContractType(symbolB);

exchange.SetDirection("buy");

exchange.Buy(depthB.Asks[0].Price+SlidePrice, amount);

action = "S";

color = "red";

opPrice = diffShort;

chartIdx = 3;

} else if (condCoverLong) {

_isCover = true;

_countOpen = 0;

_countCover++;

_hedgeCount++;

if (_countCover > 0) {

Log("Cover Position Long", _countCover);

}

exchange.SetContractType(symbolB);

exchange.SetDirection("closesell");

exchange.Buy(depthB.Asks[0].Price+SlidePrice, _holdAmount);

exchange.SetContractType(symbolA);

exchange.SetDirection("closebuy");

exchange.Sell(depthA.Bids[0].Price-SlidePrice, _holdAmount);

action = "CL";

color = "blue";

opPrice = diffShort;

chartIdx = 3;

} else if (condCoverShort) {

_hedgeCount++;

_isCover = true;

_countOpen = 0;

_countCover++;

if (_countCover > 0) {

Log("Cover Position Short", _countCover);

}

exchange.SetContractType(symbolA);

exchange.SetDirection("closesell");

exchange.Buy(depthA.Asks[0].Price+SlidePrice, _holdAmount);

exchange.SetContractType(symbolB);

exchange.SetDirection("closebuy");

exchange.Sell(depthB.Bids[0].Price-SlidePrice, _holdAmount);

action = "CS";

color = "blue";

opPrice = diffLong;

chartIdx = 1;

} else {

return true;

}

_needCheckOrder = true;

_c.add(chartIdx, {{"x", UnixNano()/1000000}, {"title", action}, {"text", format("diff: %f", opPrice)}, {"color", color}});

Log(st, "Long:", diffLong, "Short:", diffShort, "Hold:", _holdPrice);

return true;

}

private:

vector<double> _addArr;

string _state_desc[4] = {"NA", "IDLE", "LONG", "SHORT"};

int _countOpen = 0;

int _countCover = 0;

int _lastCache = 0;

int _hedgeCount = 0;

int _loopCount = 0;

double _holdPrice = 0;

BarFeeder _feederA = BarFeeder(DPeriod);

BarFeeder _feederB = BarFeeder(DPeriod);

State _st = STATE_NA;

string _cfgStr;

double _holdAmount = 0;

bool _isCover = false;

bool _needCheckOrder = true;

Chart _c = Chart("{}");

};

inline unsigned char toHex(unsigned char x) {

return x > 9 ? x + 55 : x + 48;

}

std::string urlencode(const std::string& str) {

std::string strTemp = "";

size_t length = str.length();

for (size_t i = 0; i < length; i++)

{

if (isalnum((unsigned char)str[i]) ||

(str[i] == '-') ||

(str[i] == '_') ||

(str[i] == '.') ||

(str[i] == '~'))

strTemp += str[i];

else if (str[i] == ' ')

strTemp += "+";

else

{

strTemp += '%';

strTemp += toHex((unsigned char)str[i] >> 4);

strTemp += toHex((unsigned char)str[i] % 16);

}

}

return strTemp;

}

uint64_t _Time(string &s) {

tm t_init;

t_init.tm_year = 70;

t_init.tm_mon = 0;

t_init.tm_mday = 1;

t_init.tm_hour = 0;

t_init.tm_min = 0;

t_init.tm_sec = 0;

tm t;

int year, month, day, hour, minute, second, ms;

sscanf(s.c_str(), "%d-%d-%dT%d:%d:%d.%dZ", &year, &month, &day, &hour, &minute, &second, &ms);

t.tm_year = year - 1900;

t.tm_mon = month - 1;

t.tm_mday = day;

t.tm_hour = hour;

t.tm_min = minute;

t.tm_sec = second;

t.tm_isdst = 0;

return uint64_t(mktime(&t))*1000+ms-uint64_t(mktime(&t_init))*1000;

}

void main() {

// exchange.IO("base", "https://www.okex.me"); // 测试

if (IsSetProxy) {

exchange.SetProxy(Proxy);

}

LogReset();

LogProfitReset();

SetErrorFilter("ready|timeout|500");

Log("Init OK");

string symbolA = InstrumentA;

string symbolB = InstrumentB;

Hedge h;

if (IsVirtual()) {

while (true) {

exchange.SetContractType(symbolA);

auto depthA = exchange.GetDepth();

if (depthA.Valid) {

exchange.SetContractType(symbolB);

auto depthB = exchange.GetDepth();

if (depthB.Valid) {

h.Loop(symbolA, depthA, symbolB, depthB);

}

}

}

return;

}

if (exchange.GetName() != "Futures_OKCoin") {

Panic("only support Futures_OKCoin");

}

string realSymbolA = exchange.SetContractType(symbolA)["instrument"];

string realSymbolB = exchange.SetContractType(symbolB)["instrument"];

string qs = urlencode(json({{"op", "subscribe"}, {"args", {"futures/depth5:" + realSymbolA, "futures/depth5:" + realSymbolB}}}).dump());

Log("try connect to websocket");

// wss://real.OKEx.com:8443/ws/v3

auto ws = Dial("wss://real.okex.com:8443/ws/v3|compress=gzip_raw&mode=recv&reconnect=true&payload="+qs);

// auto ws = Dial("wss://real.okex.me:8443/ws/v3|compress=gzip_raw&mode=recv&reconnect=true&payload="+qs);

Log("connect to websocket success");

Depth depthA, depthB;

auto fillDepth = [](json &data, Depth &d) {

d.Valid = true;

d.Asks.clear();

d.Asks.push_back({atof(string(data["asks"][0][0]).c_str()), atof(string(data["asks"][0][1]).c_str())});

d.Bids.clear();

d.Bids.push_back({atof(string(data["bids"][0][0]).c_str()), atof(string(data["bids"][0][1]).c_str())});

};

string timeA;

string timeB;

while (true) {

auto buf = ws.read();

// Log("buf:", buf); // 测试

json obj;

try {

obj = json::parse(buf);

} catch (json::parse_error& e) {

Log(buf);

Log(e.what());

continue;

}

if (obj["data"].size() == 0) {

continue;

}

auto data = obj["data"][0];

string ins = data["instrument_id"];

if (ins == realSymbolA) {

fillDepth(data, depthA);

timeA = data["timestamp"];

} else if (ins == realSymbolB) {

fillDepth(data, depthB);

timeB = data["timestamp"];

}

if (depthA.Valid && depthB.Valid) {

auto diffA = uint64_t(UnixNano()/1000000)-_Time(timeA);

auto diffB = uint64_t(UnixNano()/1000000)-_Time(timeB);

if (diffA > MaxDelay || diffB > MaxDelay) {

continue;

}

h.Loop(symbolA, depthA, symbolB, depthB, format("market delay (ms): %d, %d", diffA, diffB));

}

}

}

- websocket versión OKEX estrategia de cobertura a largo plazo (enseñanza)

- Ejemplos de llamadas a las API de C++

- Prueba de gráficos múltiples en C++

- La estrategia de cobertura a largo plazo de OKEx

- La escalera de Bitcoin en efectivo es una cobertura de diferencias

- Pruebas para nuevos usuarios con ventaja multiplataforma

- versión de hedging de dos plataformas (two platforms hedging-JS)

- Estrategias de cobertura de divisas en el mercado de divisas (enseñanza)

- El valor de las operaciones de garantía se calculará en función de las condiciones de mercado.

- Prueba de velocidad del soporte websocket vs. rest

- FMEX robot minero de ordenamiento simple

- Las estrategias de las tiendas pequeñas V1.0_OKex

- Prueba de futuros OKex para principiantes

- Estrategia de ventas pequeñas de un solo producto V2.0_ anualizado 130%

- El jefe de la zona de V1.0_ fue juzgado por el Ayuntamiento de Buey.

- Dinámico equilibrio de la moneda única V1.0_

- Clásica estrategia de línea media V1.0_ Comentarios de patrones de área simplificados

- Conexión sin costura

- Monitoreo de las diferencias de precios de los futuros de la moneda digital

- HUSD/USD está en el equilibrio

- Tarjeta de crédito

- Herramienta de formato de tiempo

- Misión de lotes de múltiples hilos

- Los clavos empujados

- Precisión de las monedas

- La estrategia de cobertura a largo plazo de OKEx

- La estrategia de las tortugas marinas es la estrategia de negociación contraria a la tendencia

- Estrategias de ajuste estadístico del RSI

- El hedge de OKEX

- Modelo de estrategia de línea uniforme 02

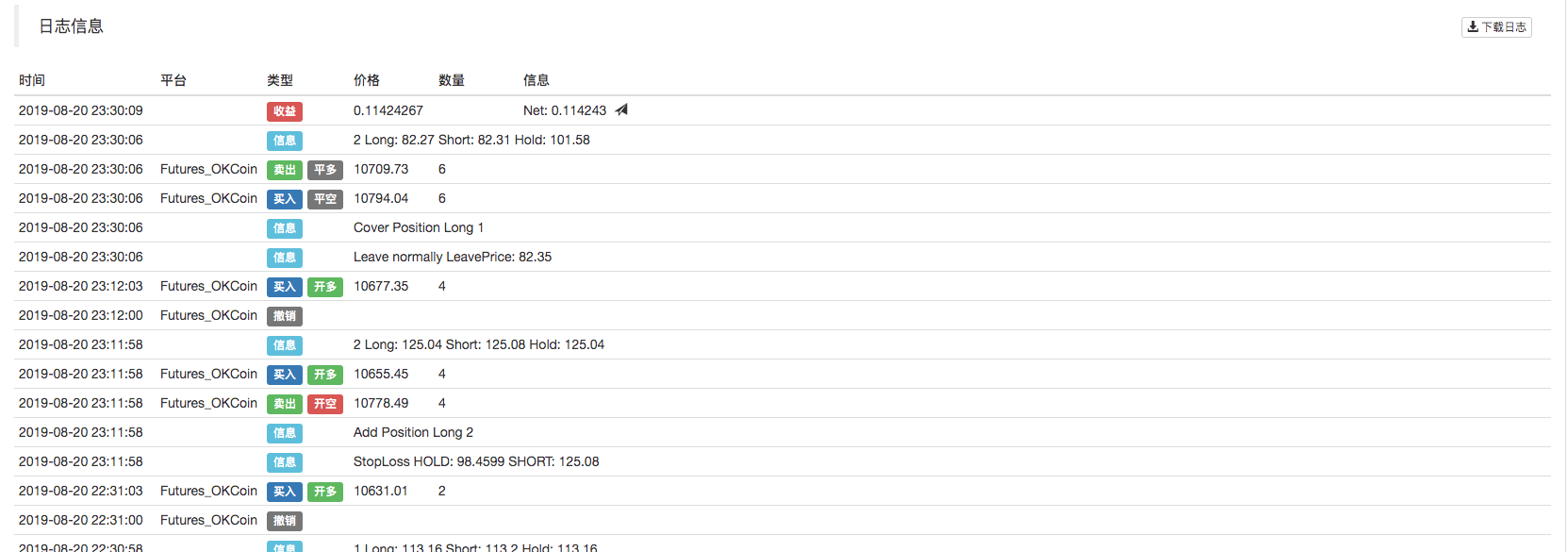

¿Qué es eso?Piensen en esto, el tablero de correr es lo que se puede ver en la imagen, pero saltó una vez y continuó saltando. Exchange_GetOrders: 429: {"error_message:"Too Many Requests","code":30014,"error_code":"30014","message:"Too Many Requests"} El código de código es el siguiente: Exchange_GetOrders: 400: {"error_message:"Coin type wrong","code":30031,"error_code":"30031","message":"Coin type wrong"} El código de código de Exchange_GetOrders es el siguiente: ¿Por qué?

- ¿ Qué pasa?/upload/asset/bb5df259b6a8148b1f65.png Dream Big, desde el mediodía de ayer corrió hasta la noche sin hacer un pedido, desde la noche y corriendo hasta ahora sin hacer un pedido ¿Es posible directamente en el disco? 0.0

Lee es muy divertido.Todos los discos reales de prueba reportan errores de resolución de json

elvis1213/upload/asset/14bc485151de321c0a6a1.jpg Fue en marcha por un tiempo y de repente volvió a tener problemas.

elvis1213Dios mío, ayúdame a ver, ahora tengo que iniciar este error, y en un instante hay docenas de páginas de registro /upload/asset/14bfcf6f9da5f49807e68.jpg

elvis1213Siempre he estado reportando este error /upload/asset/14b9d3530ce1a60bde3ca.jpg, pero el intercambio ha elegido los futuros de OKEX.

Nube ligera/upload/asset/5a8be467dae6c9a52b7d.jpg (en inglés) Dream Big, está muy bien en el frente, y luego sale esto, ¿cómo lo manejar?

el mismo¿Esta estrategia es compatible con los futuros de EOS?

La Fuerza Aérea nunca será esclavo.[json.exception.type_error.305] no puede usar el operador [] con un argumento de cadena con boolean, ¿Qué hay que hacer para resolver esto?

muy duro.La función exchange.SetContractType (symbolA) devuelve un error y el tipo de error es bool.

Un sueño pequeño.El primer error reportado es Coin type wrong, para comprobar si el par de transacciones está mal configurado. El segundo error es debido al primer error, que causa una reintemplación frecuente, que excede el límite de frecuencia de acceso de la interfaz de intercambio.

Un sueño pequeño.El código, usted desarregla, ve los datos después de que se lee la interfaz ws.

- ¿ Qué pasa?¿Es un problema con el servidor? Pero este servidor en el terminal de transacciones puede operar normalmente en OKEX.

Un sueño pequeño.Eso explica el problema de la red. No hay conexión a la bolsa. No hay datos.

- ¿ Qué pasa?No hay línea K. Sólo hay un gráfico de estrategias /upload/asset/ba842a27a3766766bf54.png

Un sueño pequeño.Cuando el robot se ejecuta, ¿se muestra el gráfico en la página? La línea K del gráfico es normal y no desencadena transacciones, si el gráfico no aparece, indica el problema del mercado, debe comprobarse.

Un sueño pequeño.Si la política se ha ajustado, puedes volver a copiar la política y ejecutarla y probarla.

Lee es muy divertido.Veo que la interfaz de OKX no ha cambiado.

Un sueño pequeño.Esta política no es compatible con retest, ya que se basa en la interfaz WS de la bolsa, y se puede configurar en el código de la política para ver en tiempo real si OKEX ha cambiado el puerto de la interfaz WS.

Un sueño pequeño.Esta información completa se envió debido a una anomalía en los datos devueltos por la interfaz ws del exchange al analizar el JSON.

elvis1213El problema del IP ya está resuelto.

Un sueño pequeño.La dirección de la interfaz de OKEX WS parece haber cambiado, para ir a la documentación de OKEX y ver cuál es la dirección ahora, puedes escribir en ella, en la política, la función Dial rellena la dirección.

elvis1213Gracias.

Un sueño pequeño.Esta estrategia se utiliza principalmente para aprender, ser prudente en la práctica, y se recomienda entender el código, entender los principios y optimizar la transformación de acuerdo con sus propios hábitos de negociación.

elvis1213¡Gracias a Dios, el despliegue ha sido un éxito!

Un sueño pequeño.Se recomienda usar servidores administrados privados. Los servidores públicos se usan solo para practicar y probar.

elvis1213La opción que escogí fue OKEX Futures ¿Está relacionado con el servidor?

Un sueño pequeño.Cuando se debe configurar el objeto de la bolsa, seleccione como in situ. /upload/asset/178df7ad9e03924f4dda.png /upload/asset/178df7ad9e03924f4dda.png /upload/asset/178df7ad9e03924f4dda.png /upload/asset/178df7ad9e03924f4dda.png /upload/asset/178df7ad9e03924f4dda.png /upload/f4dda.png /upload/

Nube ligeraBueno, gracias Dream Big, estoy haciendo un test de IP vinculado.

Un sueño pequeño.Esto no es un error, esto es un error en los datos de la interfaz de WS, un error en los mensajes de impresión de la política.

El inventor de la cuantificaciónLa actualización de la administración puede resolverlo.

Un sueño pequeño.Este no es un reporte de error, es un mensaje impreso después de la captura de una excepción, es un registro azul. Si no es necesario, se puede eliminar esta línea de salida en el código. O puede ser que el administrador sea más viejo y JSON se encargue del problema. Los administradores pueden actualizarse.

Un sueño pequeño.Información de error Ver la imagen de abajo, o copiar y pegar la información.