Estrategia de trading con bandas de Bollinger mejoradas y RSI

Descripción

Esta estrategia combina dos indicadores técnicos, el Brin y el RSI, para capturar el rango de fluctuación de los precios a través del Brin y usar el RSI para confirmar el estado de sobreventa y sobreventa de los precios como base para la señal de negociación. Se produce una señal de plus cuando el precio rompe el Brin y el RSI está por debajo de 30.

El principio de la estrategia

-

Calcula el promedio móvil simple de la línea de salida, la línea media y la línea baja. La línea media es el precio de cierre, y la línea media y la línea media son la diferencia estándar.

-

El RSI se utiliza para medir la fluctuación de los precios en un período de tiempo, para determinar el estado de sobrecompra y sobreventa.

-

Generar una señal de negociación. Cuando el precio de cierre rompe la banda de Brin y el RSI está por debajo de 30, generar una señal de multiplicación. Cuando el precio de cierre rompe la banda de Brin y el RSI está por encima de 70, generar una señal de brecha.

-

Ejecutar las operaciones. De acuerdo con la señal de negociación de la fijación de la lista de precios límite, romper la banda de Brin en la vía libre, en la vía baja hacer más. Al mismo tiempo, cancelar la lista de suspensión de la dirección anterior.

#Análisis de las ventajas#

-

Los Brines son muy buenos para cuantificar el rango de fluctuación de los precios, y el RSI es muy bueno para cuantificar el grado de sobrecompra y sobreventa de los precios, y ambos en conjunto pueden predecir el momento de la reversión de los precios de manera más confiable.

-

La configuración de la opción de precio límite permite evitar posiciones erróneas o perseguir pérdidas altas, mientras que la configuración de la opción de stop loss permite controlar el riesgo.

-

La cancelación de la configuración de la lista de la dirección anterior evita que la estrategia se negocie con demasiada frecuencia.

#Análisis de Riesgos

-

Los indicadores de Brin y RSI son más adecuados para determinar el punto de inflexión de los mercados de temblor, y tienen una menor capacidad de aprehensión de las tendencias.

-

La configuración de los parámetros tiene un gran impacto en el rendimiento de la estrategia. La configuración de los parámetros de la banda de Brin afecta a la frecuencia de las rupturas de precios, la configuración de los parámetros del indicador RSI afecta a la sensibilidad de las señales de sobreventa y sobreventa, y debe optimizarse según las diferentes características del mercado y el ciclo de negociación.

Optimización de la dirección

-

Se puede considerar la adición de indicadores de juicio de tendencia, como el indicador de tendencia combinado con el indicador de tendencia de la banda de Brin MAC y el indicador de RSI, que permite un ajuste adaptativo de la posición más libre.

-

Se puede considerar el uso de métodos de optimización de parámetros dinámicos para ajustar los parámetros de los indicadores de Brin y RSI de forma adaptativa en función de características como la volatilidad de los precios y la intensidad de la tendencia, para mejorar la adaptabilidad de la estrategia.

-

Se pueden incluir en la estrategia módulos de administración de fondos y administración de posiciones, que ajustan dinámicamente el monto de fondos y el nivel de apalancamiento de cada operación en función de factores como el volumen de fondos de la cuenta, las preferencias de riesgo y los retiros históricos.

Resumen

La estrategia, mediante la combinación de las bandas de Brin y el indicador RSI, puede capturar de manera más eficiente el estado de sobreventa y sobreventa de los precios y, por lo tanto, servir como señal de negociación. Sin embargo, la estrategia puede no funcionar bien en situaciones de tendencia y el rendimiento de la estrategia es más sensible a la configuración de los parámetros. En el futuro, se puede considerar la introducción de módulos como el juicio de tendencias, la optimización de parámetros dinámicos y la administración de fondos para mejorar aún más la estabilidad y la rentabilidad de la estrategia.

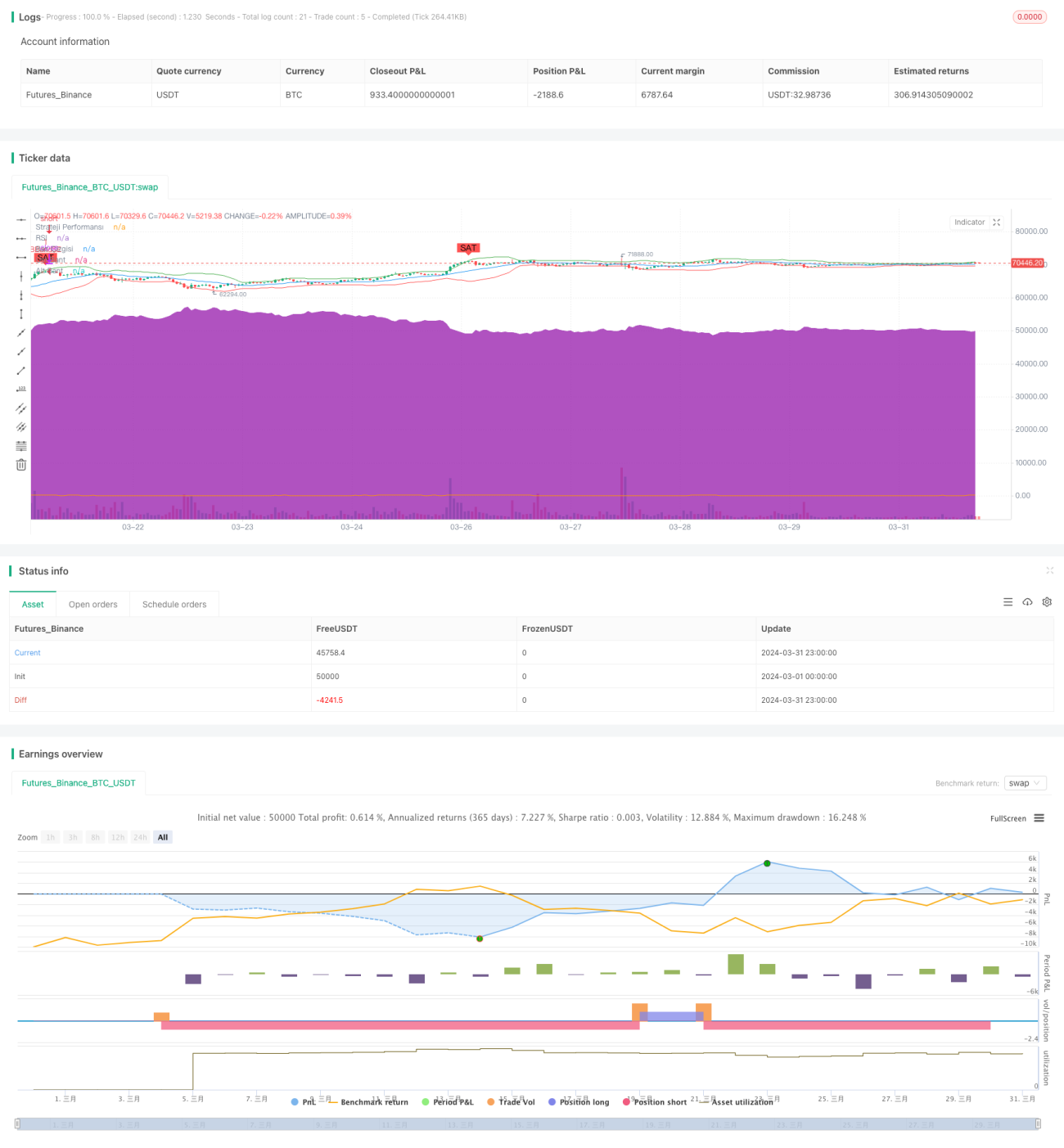

/*backtest

start: 2024-03-01 00:00:00

end: 2024-03-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Geliştirilmiş Bollinger Bantları Stratejisi", overlay=true)

source = close

length = input.int(20, minval=1, title="Uzunluk")- 1