Estrategia de trading a corto plazo con múltiples indicadores y alto apalancamiento

Resumen

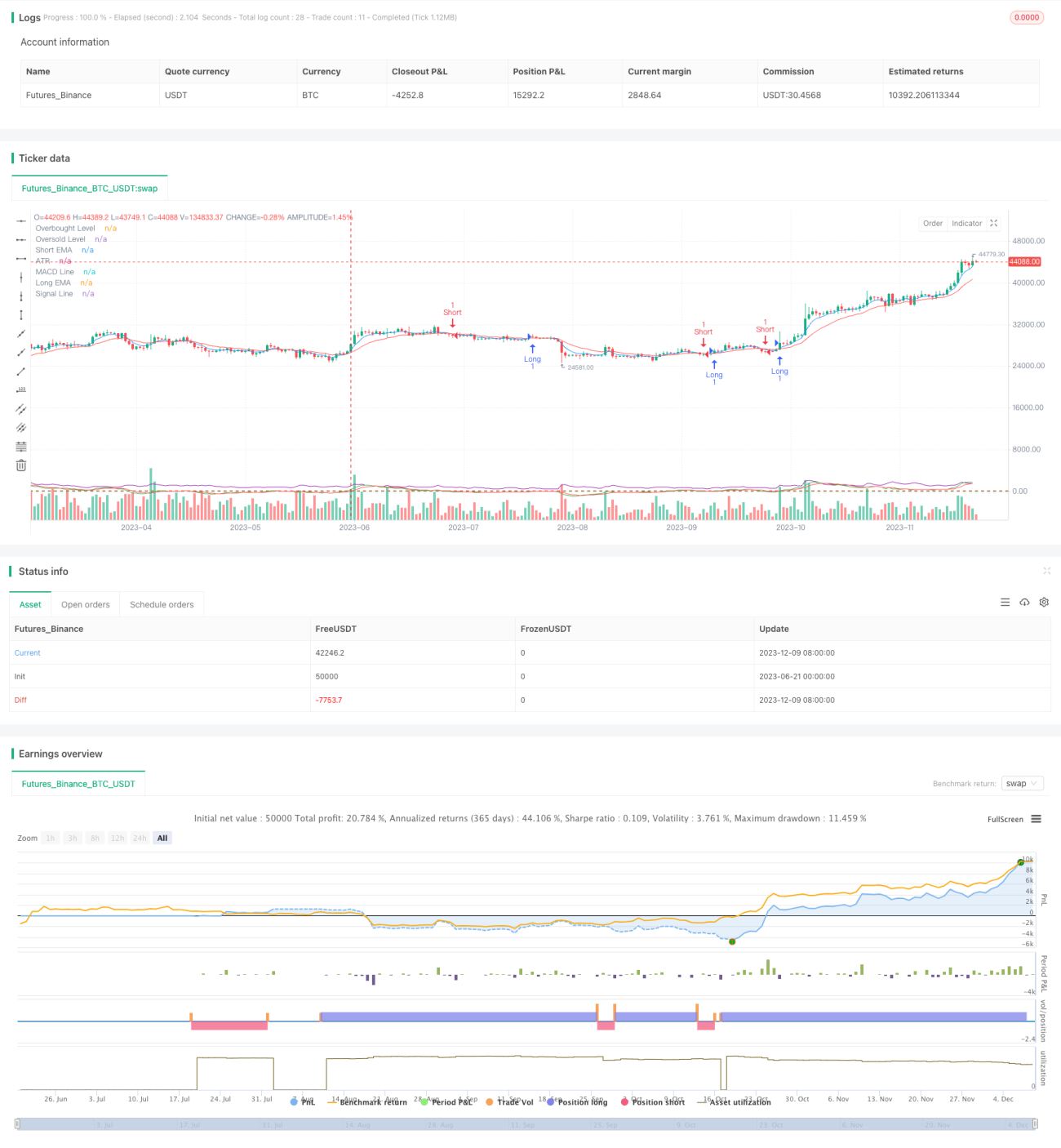

Este artículo presenta un método de trading cuantitativo llamado "Estrategia de Trading a Corto Plazo con Alto Apalancamiento y Múltiples Indicadores". La estrategia busca capturar movimientos del mercado en un período corto de tiempo mediante la combinación de varios indicadores técnicos, con el objetivo de obtener ganancias rápidas. El núcleo de la estrategia es utilizar la acción sinérgica de la Media Móvil Exponencial (EMA), el Índice de Fuerza Relativa (RSI), el Indicador de Convergencia/Divergencia de Medias Móviles (MACD) y el Rango Verdadero Medio (ATR) para localizar con precisión los puntos de entrada y salida, mientras se emplea un alto apalancamiento para amplificar las ganancias.

Principio de la Estrategia

-

Identificación de tendencia: Se utiliza el cruce de EMA de 5 y 15 períodos para determinar la dirección de la tendencia a corto plazo. Cuando la EMA corta cruza por encima de la EMA larga, se considera una tendencia alcista; en caso contrario, una tendencia bajista.

-

Juicio de sobrecompra/sobreventa: Se emplea el RSI de 7 períodos, estableciendo 80 como umbral de sobrecompra y 20 como umbral de sobreventa. Se considera tomar posiciones largas cuando el RSI está por debajo de 80, y cortas cuando está por encima de 20, evitando abrir posiciones en zonas extremas.

-

Confirmación de tendencia: Se utiliza el indicador MACD (con parámetros 6, 13, 5) para verificar aún más la fuerza de la tendencia. La línea MACD por encima de la línea de señal apoya las posiciones largas, y por debajo apoya las cortas.

-

Gestión de riesgos: Se establecen niveles dinámicos de stop loss y take profit basados en el ATR de 5 períodos, con un multiplicador de 1.5, para adaptarse a la volatilidad del mercado.

-

Condiciones de entrada:

- Largo: La EMA corta cruza por encima de la EMA larga, el RSI está por debajo de 80, y la línea MACD está por encima de la línea de señal.

- Corto: La EMA corta cruza por debajo de la EMA larga, el RSI está por encima de 20, y la línea MACD está por debajo de la línea de señal.

-

Condiciones de salida: Se alcanza el stop loss o take profit dinámico basado en el ATR.

Ventajas de la Estrategia

-

Análisis multidimensional: Combina indicadores de tendencia, momento y volatilidad para evaluar de manera integral las condiciones del mercado, mejorando la precisión de las operaciones.

-

Respuesta rápida: La configuración de indicadores de período corto permite capturar rápidamente los cambios del mercado, adecuada para el trading a corto plazo.

-

Control de riesgos: El mecanismo dinámico de stop loss y take profit se ajusta automáticamente según la volatilidad del mercado, controlando eficazmente el riesgo.

-

Alto potencial de ganancias: Utiliza un alto apalancamiento para amplificar las ganancias, adecuado para traders con alta tolerancia al riesgo.

-

Adaptabilidad: La gestión de riesgos basada en ATR permite que la estrategia se adapte a diferentes entornos de mercado.

-

Señales de trading claras: La sinergia de múltiples indicadores proporciona señales de entrada y salida claras, reduciendo el juicio subjetivo.

Riesgos de la Estrategia

-

Riesgo de alto apalancamiento: Aunque el alto apalancamiento puede amplificar las ganancias, también magnifica las pérdidas, lo que puede provocar una rápida disminución del capital de la cuenta.

-

Riesgo de ruptura falsa: Los cruces de EMA a corto plazo pueden generar señales falsas, lo que lleva a operaciones frecuentes y pérdidas innecesarias por comisiones.

-

Riesgo de reversión de tendencia: En mercados con tendencias fuertes, el RSI puede permanecer en zona de sobrecompra o sobreventa durante mucho tiempo, afectando el rendimiento de la estrategia.

-

Riesgo de volatilidad del mercado: En condiciones de alta volatilidad, el stop loss basado en ATR puede ser demasiado amplio, aumentando el riesgo por operación.

-

Riesgo de deslizamiento: El trading de alta frecuencia puede enfrentar un deslizamiento severo, donde el precio de ejecución real puede diferir significativamente del esperado.

-

Riesgo sistémico: Una estrategia compleja que depende de múltiples indicadores puede ver un deterioro general del rendimiento si un solo indicador falla.

Direcciones de Optimización de la Estrategia

-

Optimización de parámetros: Se pueden ajustar los parámetros de EMA, RSI, MACD y ATR mediante backtesting para adaptarse a diferentes ciclos de mercado.

-

Agregar filtros: Introducir indicadores adicionales como volumen y volatilidad como filtros para reducir señales falsas.

-

Filtro de tiempo: Agregar restricciones de ventana de tiempo de trading para evitar períodos de alta volatilidad o baja liquidez.

-

Gestión dinámica del apalancamiento: Ajustar dinámicamente el nivel de apalancamiento según la volatilidad del mercado y el capital de la cuenta, equilibrando riesgo y rentabilidad.

-

Evaluación de la fuerza de la tendencia: Integrar indicadores de fuerza de tendencia, como ADX, para abrir posiciones solo en mercados con tendencia fuerte, mejorando la tasa de aciertos.

-

Optimización con machine learning: Utilizar algoritmos de aprendizaje automático para ajustar dinámicamente los pesos de los indicadores, mejorando la adaptabilidad de la estrategia.

-

Análisis de múltiples marcos temporales: Combinar indicadores de períodos más largos para confirmar la tendencia general, mejorando la precisión en la dirección de las operaciones.

-

Gestión de la exposición al riesgo: Establecer una cantidad máxima permitida de pérdida y un número máximo de posiciones abiertas para controlar el riesgo global.

Conclusión

La "Estrategia de Trading a Corto Plazo con Alto Apalancamiento y Múltiples Indicadores" es un método de trading de alta frecuencia que combina varios indicadores técnicos para capturar oportunidades del mercado en el corto plazo. Mediante la acción sinérgica de EMA, RSI, MACD y ATR, la estrategia puede identificar rápidamente tendencias, determinar puntos de entrada y salida, y utilizar un alto apalancamiento para amplificar las ganancias. Aunque la estrategia tiene ventajas como una reacción rápida y un alto potencial de ganancias, también enfrenta desafíos como el riesgo de alto apalancamiento y el riesgo de rupturas falsas. Para mejorar la estabilidad y rentabilidad de la estrategia, se pueden realizar mejoras como la optimización de parámetros, la adición de filtros y la gestión dinámica del riesgo. En general, se trata de una estrategia compleja adecuada para traders experimentados con alta tolerancia al riesgo, que requiere una gestión cuidadosa del riesgo en la práctica y una optimización continua según los cambios del mercado.

- 1