Estrategia de trading cuantitativo de tendencia EMA con múltiples marcos temporales combinada con puntos máximos y mínimos diarios

Resumen

Se trata de una estrategia de trading cuantitativo que combina la ruptura de máximos y mínimos diarios con medias móviles (EMA) de múltiples marcos temporales. La estrategia identifica oportunidades de trading principalmente monitoreando la ruptura del precio respecto a los máximos y mínimos del día anterior, junto con la media móvil EMA y el indicador de flujo de dinero (CMF). Además, utiliza las medias móviles EMA de 200 periodos tanto en el marco horario como en el diario, mejorando la precisión de las señales mediante la validación de múltiples indicadores técnicos.

Principio de la estrategia

La lógica central de la estrategia incluye los siguientes elementos clave:

- Uso de la función

request.securitypara obtener el máximo y mínimo del día anterior como niveles clave de soporte y resistencia. - Incorporación de la EMA de 24 periodos como línea base para determinar la tendencia.

- Introducción del CMF (20 periodos) como indicador combinado de volumen y precio para evaluar el flujo de capital del mercado.

- Cálculo simultáneo de las medias móviles de 200 periodos en el marco temporal actual y en el de 1 hora para determinar la dirección de la tendencia en un horizonte más amplio.

Las reglas específicas de trading son las siguientes:

- Condición de compra (largo): El precio supera el máximo del día anterior + el cierre está por encima de la EMA + el CMF es positivo.

- Condición de venta (corto): El precio cae por debajo del mínimo del día anterior + el cierre está por debajo de la EMA + el CMF es negativo.

- Condición de cierre: En largo, cuando el precio cae por debajo de la EMA; en corto, cuando el precio supera la EMA.

Ventajas de la estrategia

- La validación combinada de múltiples indicadores técnicos mejora la fiabilidad de las señales.

- El análisis en múltiples marcos temporales permite una comprensión más completa de la tendencia del mercado.

- El indicador CMF, que integra precio y volumen, ayuda a evaluar mejor la situación del flujo de capital.

- El uso de los máximos y mínimos del día anterior como niveles clave se alinea con los hábitos de trading de los participantes del mercado.

- La lógica de la estrategia es clara y fácil de entender y ejecutar.

- Las condiciones de entrada y salida están bien definidas, reduciendo la subjetividad.

Riesgos de la estrategia

- En mercados laterales (en rango), puede generar señales falsas con frecuencia.

- No es lo suficientemente sensible a rupturas de precio muy rápidas.

- Podría perder oportunidades de trading en niveles clave.

- No considera el entorno de tendencia en marcos temporales más amplios.

- En condiciones de alta volatilidad, podría provocar grandes retrocesos (drawdowns).

Recomendaciones para el control de riesgos:

- Establecer niveles de stop loss adecuados.

- Ajustar los parámetros según las diferentes condiciones del mercado.

- Añadir filtros de tendencia adicionales.

- Considerar la inclusión de indicadores de volatilidad.

Direcciones de optimización

- Introducir mecanismos de optimización de parámetros adaptativos.

- Añadir más filtros de condiciones de mercado.

- Mejorar los mecanismos de stop loss y take profit.

- Incorporar indicadores de volatilidad para adaptarse a distintos entornos de mercado.

- Considerar la implementación de gestión de posición.

- Incluir indicadores de análisis de volumen de transacciones.

Conclusión

Se trata de un sistema de trading completo que combina múltiples indicadores técnicos y análisis en múltiples marcos temporales. La estrategia busca oportunidades de trading mediante el análisis integral de rupturas de máximos/mínimos intradiarios, tendencias de medias móviles y flujo de capital. Aunque conlleva ciertos riesgos, mediante un control de riesgos adecuado y una optimización continua, esta estrategia tiene un buen valor práctico. Se recomienda a los traders realizar pruebas retrospectivas y optimización de parámetros suficientes antes de utilizarla en cuentas reales.

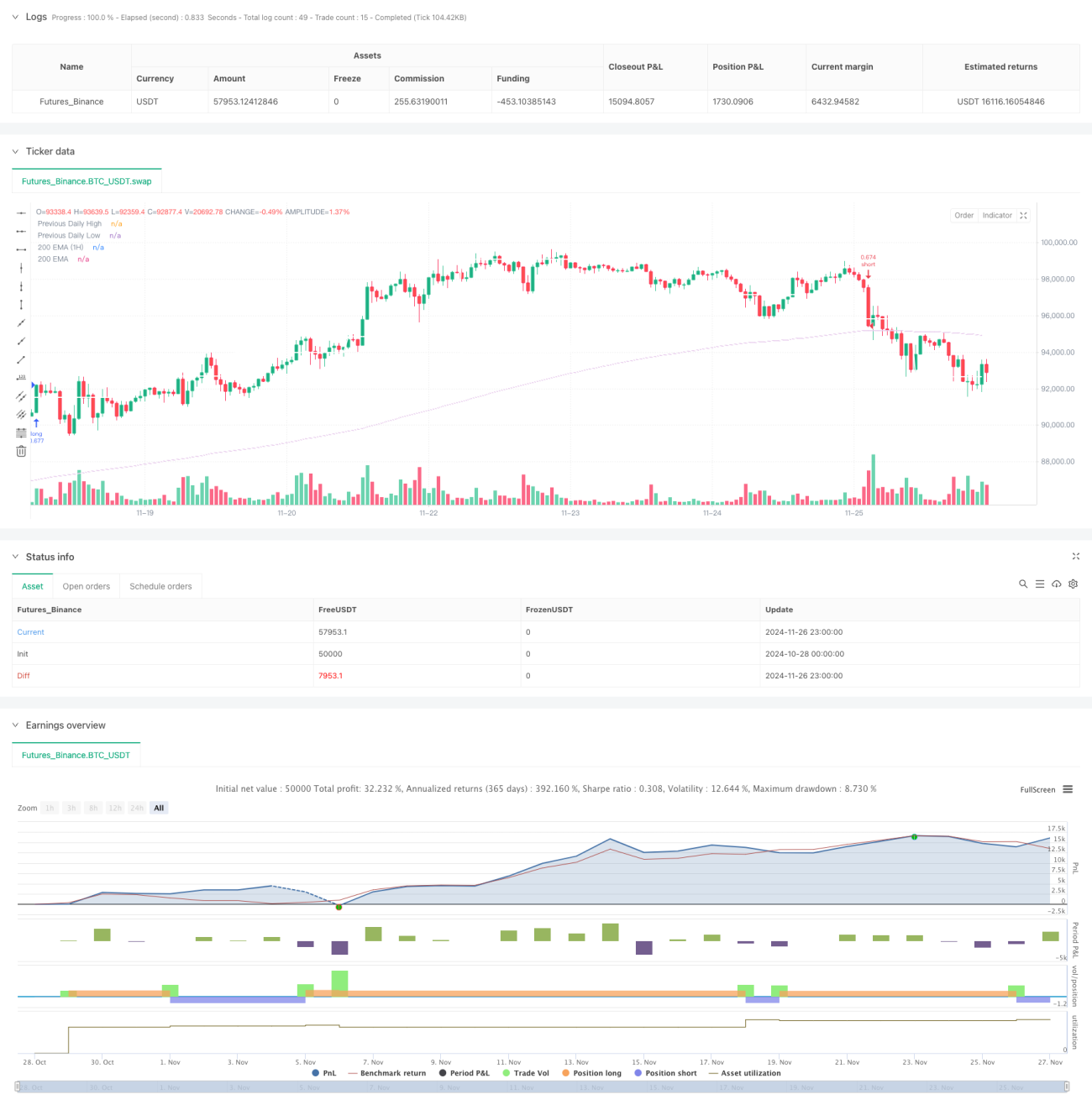

/*backtest

start: 2024-10-28 00:00:00

end: 2024-11-27 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy(title='The security Daily HIGH/LOW strategy', overlay=true, initial_capital=10000, calc_on_every_tick=true,

default_qty_type=strategy.percent_of_equity, default_qty_value=100,

commission_type=strategy.commission.percent, commission_value=0.1)- 1