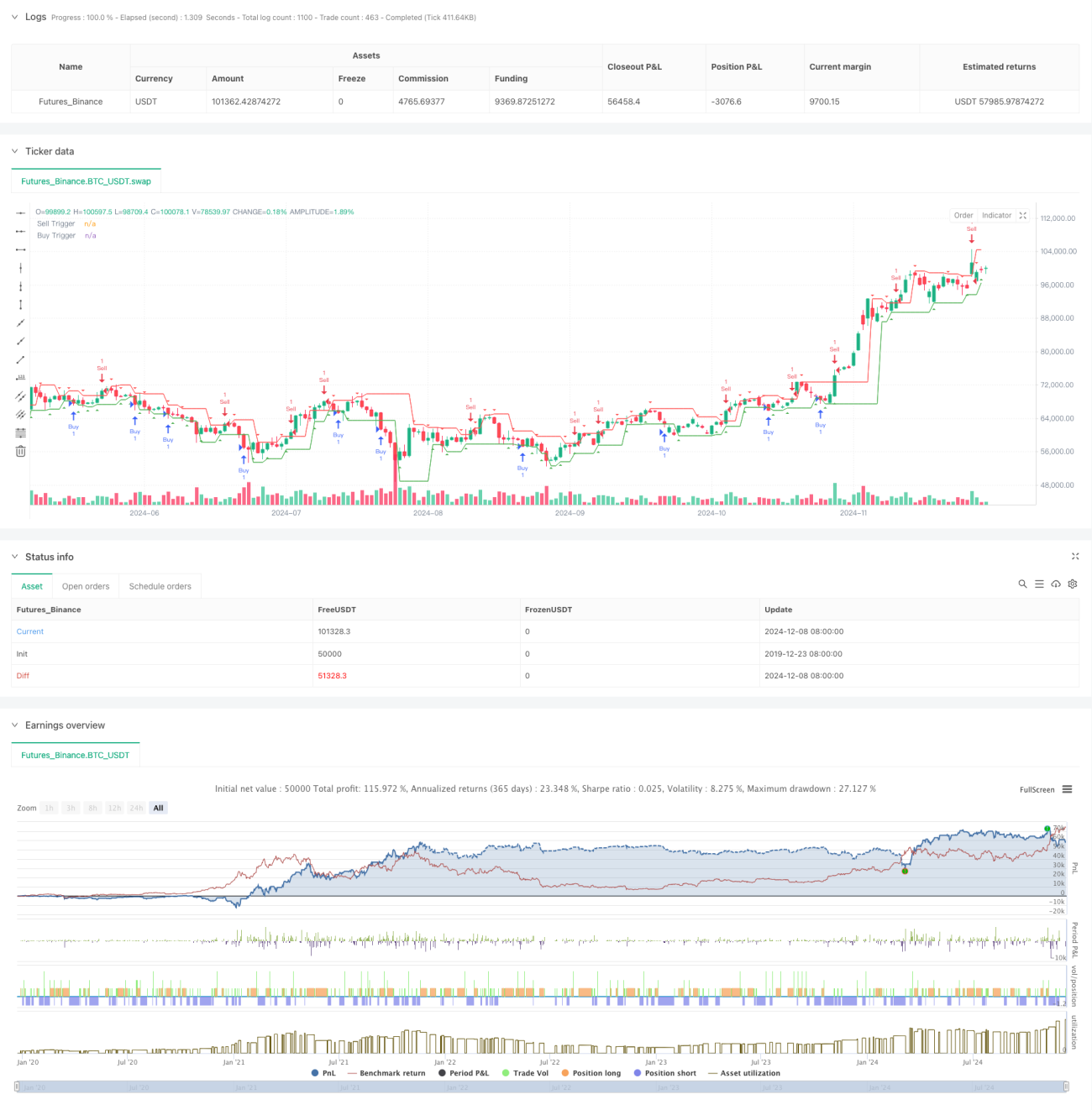

Estrategia de trading de momentum con ruptura de fractal y optimización de take profit

Resumen

Esta estrategia es un sistema de trading de seguimiento de tendencias basado en la teoría de fractales de precios. Identifica estructuras de fractal de techo y suelo en el mercado y combina condiciones de activación fijas en puntos y configuraciones de toma de ganancias para lograr trading automatizado. El núcleo de la estrategia es colocar puntos de entrada para órdenes largas por encima del fractal de suelo, y puntos de entrada para órdenes cortas por debajo del fractal de techo, junto con niveles de toma de ganancias correspondientes para el control de riesgos.

Principio de la estrategia

La lógica central de la estrategia incluye los siguientes pasos clave:

- Identificación de fractales: Se identifican fractales de techo y suelo comparando los máximos y mínimos de tres velas consecutivas. Cuando el mínimo de la vela central es inferior al de las velas laterales, se forma un fractal de suelo; cuando el máximo de la vela central es superior al de las velas laterales, se forma un fractal de techo.

- Condiciones de entrada: Tras identificar un fractal de suelo, se coloca un precio de activación para una orden larga 107 puntos por encima del mismo; tras identificar un fractal de techo, se coloca un precio de activación para una orden corta 107 puntos por debajo.

- Configuración de toma de ganancias: Tras abrir la posición, se establece un nivel de toma de ganancias fijo (107 puntos) sobre el precio de entrada.

- Gestión de posiciones: El sistema sigue actualizando la posición del fractal más reciente y ajusta los precios de activación de entrada en consecuencia.

Ventajas de la estrategia

- Alta objetividad: La estrategia se basa en definiciones matemáticas claras para identificar la estructura del mercado, evitando sesgos subjetivos.

- Riesgo controlable: Al usar una toma de ganancias fija en puntos, el objetivo de beneficio de cada operación es claro y el riesgo es manejable.

- Buena adaptabilidad: La estrategia puede funcionar en diferentes condiciones de mercado, especialmente en mercados con alta volatilidad.

- Alto grado de automatización: Todo el proceso de trading, desde la identificación de señales hasta la ejecución, es automatizado, reduciendo la intervención humana.

Riesgos de la estrategia

- Riesgo de falsa ruptura: El mercado puede mostrar una ruptura temporal seguida de una reversión inmediata, provocando una salida por stop-loss.

- Riesgo de mercado lateral: En mercados laterales, las frecuentes formaciones de fractales de techo y suelo pueden generar demasiadas señales de trading.

- Riesgo de puntos fijos: Usar puntos fijos para entrada y toma de ganancias puede no ser adecuado para todas las condiciones del mercado.

- Riesgo de deslizamiento: En mercados de alta volatilidad, pueden producirse deslizamientos significativos.

Direcciones de optimización de la estrategia

- Optimización dinámica de puntos: Ajustar dinámicamente los puntos de activación de entrada y toma de ganancias según la volatilidad del mercado.

- Filtro de tendencia: Agregar indicadores de tendencia para abrir posiciones solo en la dirección de la tendencia principal.

- Identificación del entorno de mercado: Incorporar un mecanismo de juicio del entorno de mercado para usar diferentes configuraciones de parámetros según el estado del mercado.

- Optimización de la gestión de posiciones: Introducir un sistema de gestión de posiciones dinámico que ajuste el tamaño de las posiciones según el valor neto de la cuenta y el riesgo del mercado.

Resumen

Esta estrategia construye un sistema de trading completo combinando la teoría de fractales con la idea de ruptura de momentum. Su ventaja radica en su objetividad y alto grado de automatización, pero también presenta problemas de adaptabilidad a ciertos entornos de mercado. Mediante la inclusión de optimizaciones como el ajuste dinámico de parámetros y la identificación del entorno de mercado, se puede mejorar aún más la estabilidad y rentabilidad de la estrategia. En el trading real, se recomienda que los inversores ajusten la configuración de parámetros según su propia tolerancia al riesgo y tamaño de capital.

- 1