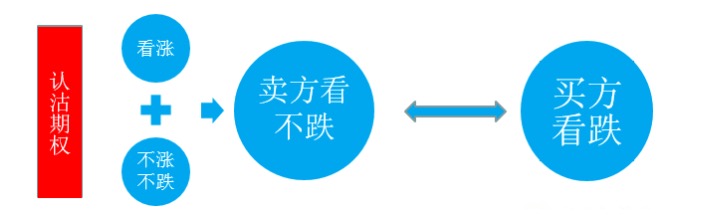

Vente d'options de vente

-

Vendre des options de contrats de crédit

Le choix de vendre un contrat de garantie, comme nous le savons tous, est une stratégie à la hausse ou à la baisse. La différence avec l'optimisation de l'acheteur est que l'optimisation comporte en fait deux situations: une hausse ou une baisse et une hausse. En d'autres termes, l'achat d'une garantie ne peut générer des bénéfices que si la valeur du produit en cours augmente considérablement, tandis que la vente d'une garantie, sinon, génère également des bénéfices lorsque la situation ne change pas.

La question est donc de savoir comment choisir un contrat après avoir vendu une stratégie de cautionnement.

-

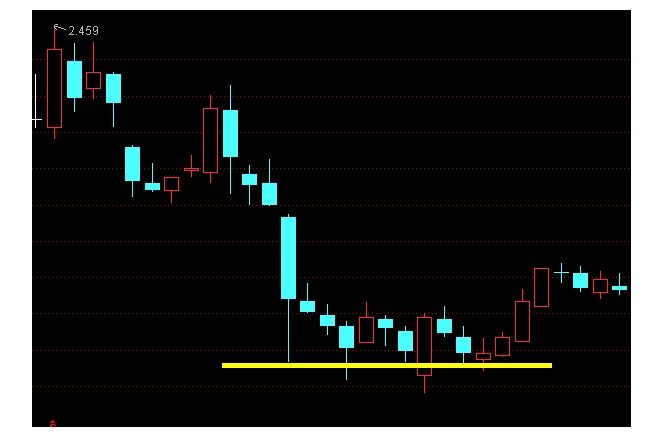

1 - Le déclin et la stabilité

Lors d'une baisse continue des cours des matières premières, les options de titrisation sont nettement surévaluées par le marché, car les investisseurs qui détiennent des matières premières achètent des options de titrisation pour couvrir les risques. Lorsque les matières premières commencent à se stabiliser, la panique est apaisée et les contrats de titrisation légèrement dévalués sont plus avantageux.

-

Deux: une addiction lente

Dans ce cas, nous choisissons souvent de vendre des contrats de garantie de faible valeur réelle. Au cours de la lente hausse des prix, nous obtenons le bénéfice de la dépréciation intrinsèque que nous apporte l'augmentation des cours, tout en profitant des gains que nous apporte le passage du temps.

La vente d'options de crédit pour la mise à la baisse de l'emprunt est prévue

Après avoir touché le fond de 2850 à la fin du mois d'août, l'indice boursier a été en tremblement de terre de faiblesse dans le coffre de 2850 à 3250 en septembre, et une partie des participants du marché s'attendent à ce que 2850-3000 soit une zone de soutien plus forte. Pour cette partie, les investisseurs qui pensent que le marché boursier ne baissera plus considérablement et qui s'adapteront à la création de positions de couverture à court et moyen terme, peuvent enterrer les baisses et les hausses de la baisse en vendant des options de couverture.

Par exemple, si un investisseur vend à découvert un portefeuille de 50 ETF en septembre 2000, deux portefeuilles de 50 ETF en septembre 2050 et trois portefeuilles de 50 ETF en septembre 2000, cela équivaut à la construction d'une pyramide de placement potentiellement équivalente à un écart de prix de 2,100, 2,050 et 2,000.

Lorsque le 50ETF est au-dessus de 2100 \( à la date d'expiration, tous les contrats expirent sans valeur et 8265 \) de droits peuvent être encaissés; lorsque le prix indiqué est compris entre 2050 et 2100, l'investisseur a effectivement acheté 10000 actions au prix de 1 928 \( chacune; entre 2000 et 2050 il a acheté 30000 actions au prix de 1 917 \) chacune; et lorsque le 50ETF dépasse la barre des 2 000 \(, il finit par acheter 1 896 \) chacune.*10000+(2.050-0.1390)*20000+(2.000-0.1255)*Le coût de 30000) / 60000) a acheté 60000 actions. Si l'indice recule à court terme, le coût d'achat de 1.896 USD permettra aux investisseurs de gagner une énorme marge de manœuvre.

En avril 1993, Buffett, qui était très favorable à Coca-Cola et souhaitait conserver ses actions à long terme, a vendu une option sur un certificat de fiducie de Coca-Cola à hauteur de 40 dollars, vendant 5 millions d'exemplaires pour un prix de 35 dollars. À l'échéance de l'option, si le cours de l'action descendait en dessous de 35 dollars, l'option de fiducie serait validée, et Buffett pourrait acheter et détenir des actions de Coca-Cola à 35 dollars, ce qui correspond au prix que Buffett souhaitait détenir, en réduisant le coût de l'achat de 3,5 dollars par rapport à l'achat de 3,5 dollars.

En résumé, nous pouvons constater que l'utilisation de cette stratégie est basée sur le fait que l'investisseur s'attend à une vague de grosse vente imminente. Par cette configuration, il augmente ses revenus en espèces des droits d'émission d'une part, et d'autre part, il met de l'avance en réserve les opportunités futures de baisse et de hausse. Bien sûr, le risque de vendre des titres est plus grand que celui d'acheter et de prendre position.

-

Il est à la recherche d'une nouvelle identité.

- 1