Le prix sous-jacent est stable, donc acheter des options signifie en réalité que vous perdez de l’argent !

0

2405

0

2405

Le prix sous-jacent est stable, donc acheter des options signifie en réalité que vous perdez de l’argent !

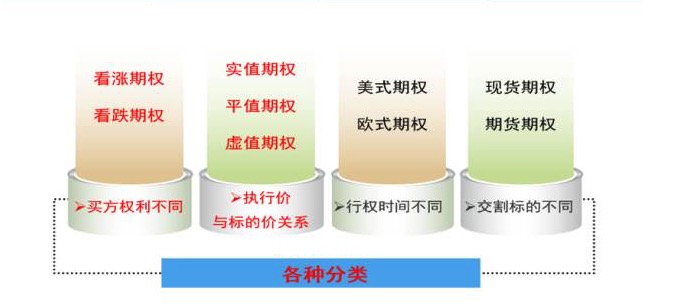

Tout d’abord, il existe différentes classifications d’options, et les méthodes de classification sont différentes. Les options peuvent être classées en fonction du type de droit, de la relation avec le prix d’exécution, de la durée du droit d’exercer, de l’indice de livraison, etc. Les débutants peuvent avoir du mal à comprendre une telle classification. En fait, ce n’est pas si compliqué.

Il y a une autre catégorie que vous devez garder à l’esprit, selon la relation entre le prix d’exécution et le prix actuel de l’offre, les options peuvent être divisées en valeur réelle, valeur nulle et valeur nulle. Qu’est-ce que cela signifie? C’est-à-dire que je suis un polynôme d’options, si je peux immédiatement réaliser des bénéfices, l’option appartient à une option de valeur réelle, sinon, c’est une valeur nulle, si le prix d’exécution est exactement égal au prix actuel de l’offre, alors nous appelons cette option une option de valeur nulle.

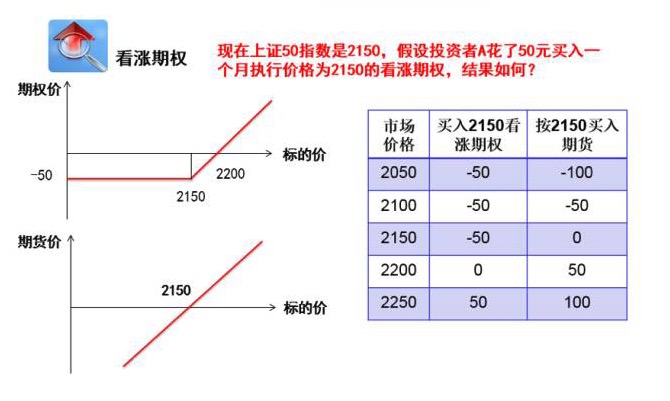

Je viens de dire que si vous êtes en hausse sur le marché, vous pouvez acheter une option d’achat, et si vous êtes en baisse sur le marché, vous pouvez acheter une option d’achat. Par exemple, si vous êtes en hausse sur le marché, vous pouvez acheter une option d’achat de 50 \( pour une option d'achat de 50 \) pour une option d’achat de 50 \( pour une option d'achat de 50 \) pour une option d’achat de 50 \( pour une option d'achat de 50 \).

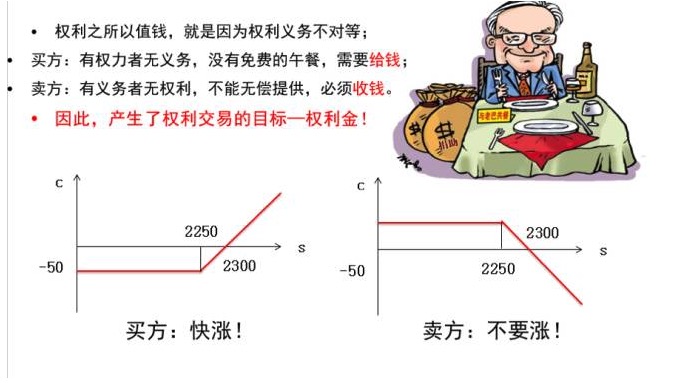

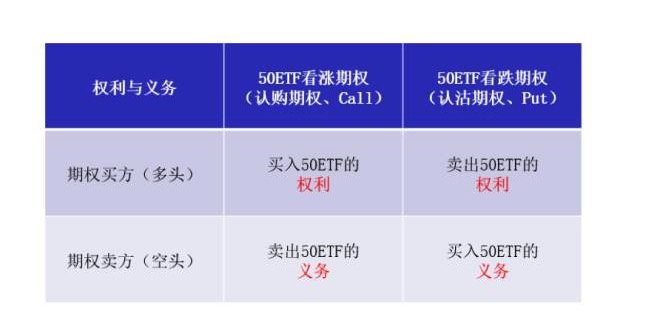

Bien sûr, il n’y a pas de déjeuner gratuit, le droit est naturellement payé. Encore une fois, soulignons que l’acheteur et le vendeur d’options ont des droits et des obligations inégaux. Les options ont plusieurs têtes, le droit d’exécuter le contrat, la tête vide de l’option, l’obligation d’exécuter le contrat.

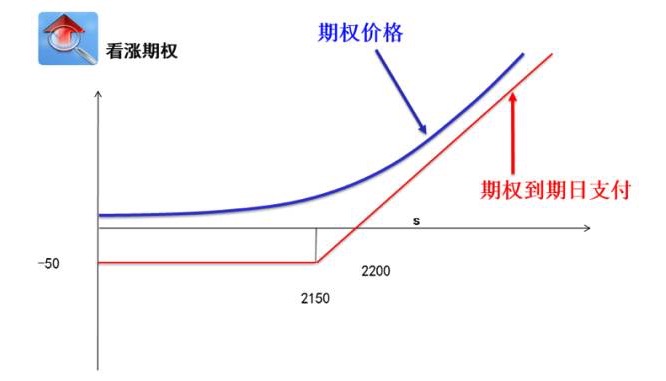

Nous entendons souvent dire que les options sont des produits financiers non linéaires. Pourquoi dire non linéaire ? La figure suivante est un exemple de la relation entre le prix des options et la date d’expiration.

En raison de la relation non linéaire, la variation de l’effet de levier des options est également particulièrement importante. Par exemple, acheter un million de 50 ETF en espèces coûte un million. Acheter un ETF coûte un million, acheter un contrat à terme IH coûte environ 390 000 dollars, soit environ 2,6 fois le levier.

50 options d’ETF présentées

La table ci-dessous est une liste des contrats d’options de 50 ETF, dont j’ai extrait une partie. Vous pouvez consulter la table détaillée sur le site officiel de la Bourse de Shanghai.

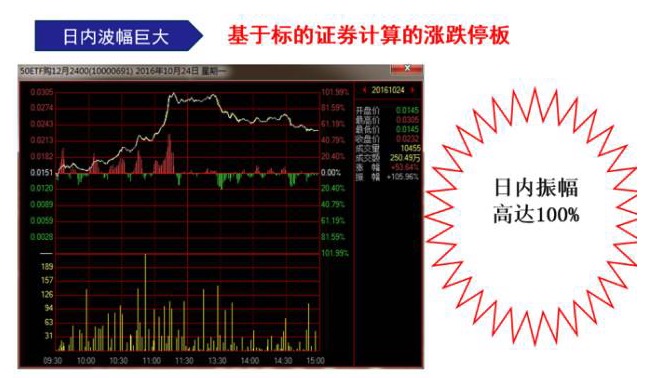

Nous faisons ici une comparaison avec les futures IH50, dont j’indique en rouge la partie la plus importante: 1. Le contrat est multiplié par 10000 pour une option, c’est-à-dire qu’un contrat d’options correspond à 10 000 parts de 50 ETF en espèces.2. Le tableau de stop-loss, nous savons tous que le tableau de stop-loss pour les futures IH50 est de ± 10% du prix de la bourse d’hier, mais le tableau de stop-loss pour les options est calculé en fonction du prix de la marque et non du prix du contrat lui-même. Il s’agit d’une série de calculs complexes, mais il suffit de garder à l’esprit que, comme le prix des contrats d’options et le prix de la marque eux-mêmes ont déjà une différence quantitative, le tableau de stop-loss pour les options est très large.

J’ai ici un graphique du 24 octobre 2016 où 50 ETF ont acheté 2400 dollars le 24 décembre. On peut voir que la hausse maximale du contrat était proche de 101% à la mi-journée et que la hausse avant la clôture était réduite à 53%. La hausse de 101% le jour même est une attraction énorme pour les traders à court terme, mais aussi un risque.

Si vous avez téléchargé le logiciel de trading, vous pouvez voir les offres des contrats d’options, généralement les offres sont de cette taille, que diriez-vous? Tout d’abord, la première chose que nous allons voir est ce tas de contrats d’options de titres et d’échéance de mois de l’étiquette de fixation, ici, nous pouvons voir est fixé à 50 fonds ETF de Novembre échéance. Ensuite, c’est le type d’options, le logiciel de négociation habituelle sera configuré comme la gauche est un contrat de prise de vue, la droite est un contrat de prise de vue.

Le code de l’option est le suivant: par exemple, 50 ETF acheté à 2,15 $ en décembre, qu’est-ce que cela veut dire ? 510050C1510M02150 Qu’est-ce que cela veut dire ? En fait, nous pouvons décomposer ce code, c’est les éléments du contrat d’option.

Les bases du trading d’options

Après une série de présentations de base, voici quelques stratégies de base pour le trading d’options.

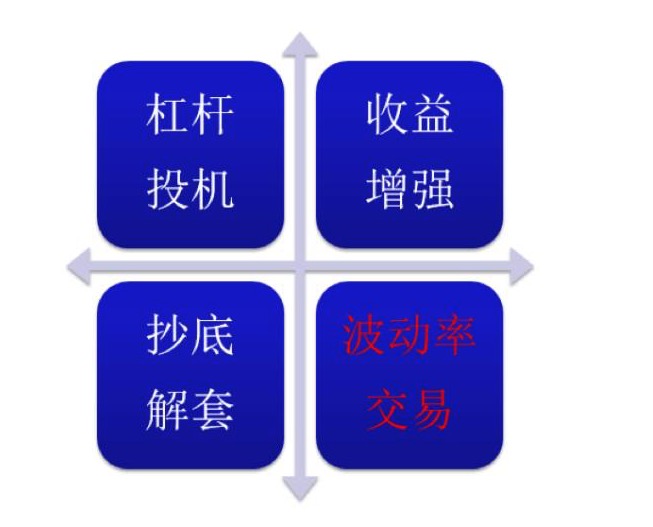

Les stratégies de négociation d’options simples peuvent être divisées en: spéculation à effet de levier, accroissement des gains, déblocage des titres, négociation de volatilité. Tout d’abord, examinons la première partie, la négociation de spéculation à effet de levier utilisant des options.

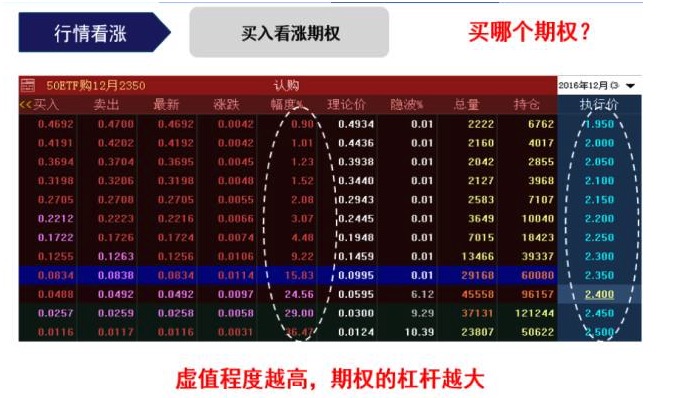

Voici une liste de contrats d’options extraite du logiciel de trading, par exemple, si vous pensez que le marché de l’après-vente est en hausse, que vous voulez acheter des options d’achat, ouvrez le logiciel de trading, regardez, j’ai un tas de contrats, les yeux sont éteints, quel contrat choisir? Vous souvenez-vous de la classification des options de valeur réelle et des options de valeur fictive?

Alors est-ce que c’est bien de choisir le contrat le plus nul pour négocier? Non, le volume de négociation des 50 options ETF nationales est principalement concentré autour de l’option de parité, le plus loin de l’option de parité, le volume de transactions sera de plus en plus petit, donc si vous choisissez trop de transactions d’options de parité, vous devrez faire face à un problème de liquidité insuffisante. La liquidité insuffisante est un grand problème de spéculation.

Par exemple, en prenant 20161018 à 20161114 comme exemple, achetez également un contrat d’options d’achat en espèces de 50 ETF avec un contrat d’options d’achat en espèces de 50 ETF expirant en décembre. Les espèces ont augmenté de 5,7% au cours de cette période, tandis que les options ont augmenté de 129% au cours de cette période.

La deuxième partie est l’augmentation des bénéfices, ce qui peut être un peu étrange pour certains investisseurs, mais qu’est-ce que l’augmentation des bénéfices ?

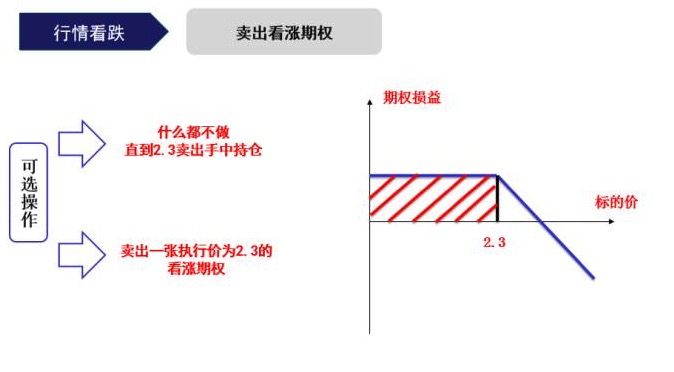

Par exemple, nous avons acheté 10 000 unités de 50 ETF le 18 octobre 2016 au prix de 2,19 yuans, nous avons vu plus de 50 indices à long terme, mais cela pourrait créer une pression sur l’indice car il y a un trou de baisse au-dessus de l’indice, nous espérons donc faire des bénéfices autour de 2,3 yuans avant de trouver une opportunité d’entrée.

Vous pouvez choisir de ne rien faire jusqu’à ce que l’ETF atteigne 2,3 dollars et de vendre votre position. Mais après avoir eu l’option, vous avez une autre option: vous pouvez vendre une option d’achat d’actions au prix d’exécution de 2,3 dollars.

Supposons que l’option expire un mois plus tard, il peut y avoir trois situations: 1. l’indice est en hausse jusqu’à 2300, si rien n’est fait, c’est bien sûr un profit. 2. si l’indice est en baisse, si rien n’est fait, le portefeuille de 50 ETF en main sera en perte.

On peut voir que la vente d’options nous donne une option supplémentaire lorsque nous avons des stocks en main, et que la vente d’options d’achat n’est plus sans risque. En même temps, dans le cas d’une situation défavorable, il est possible de récolter des droits pour compenser une partie des pertes et même des bénéfices.

En plus d’augmenter les bénéfices, les options permettent aussi de décrypter des titres, c’est tellement cool, mais comment cela fonctionne ?

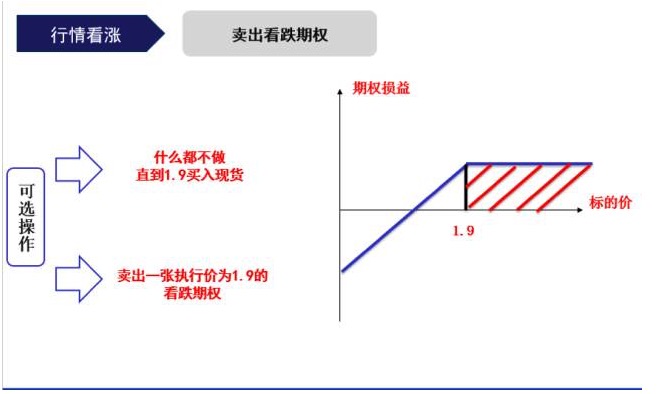

Passons à un autre scénario: en janvier 2016, l’indice 50 a continué à baisser, et l’analyse graphique montre que cette série de baisses a montré des signes de revers et pourrait voir le jour.

De la même manière, nous pouvons choisir de ne rien faire et de continuer à acheter jusqu’à ce que le cours de la monnaie soit de 1,9 \(. L'autre option, c'est de vendre une option de baisse à court terme au cours d'exécution de 1,9 \).

Lorsque l’option expire un mois plus tard, trois situations se produisent: 1) l’indice 50 tombe en dessous de 1900 points, si rien n’est fait, la construction d’un emplacement à 1900 heures est incertaine. 2) si vous vendez une option en baisse, l’option tombe en dessous du prix d’exécution et l’option est exécutée, l’acheteur de l’option vous vend le produit au prix de 1.9 pour que vous puissiez atteindre l’objectif de la déduction de 1,9 pour 50 ETF.

Par conséquent, la vente d’options baisses et descentes dans le cas d’une position vide peut avoir des effets similaires à ceux de la souscription.

Si nous avons acheté 50 ETF au sommet de 2015, au coût de 2.5, et que nous avons acheté 50 ETF au mois d’août, et que nous avons continué à baisser jusqu’à 2.3. Nous sommes optimistes à long terme sur l’indice 50 et nous ne voulons pas couper le portefeuille en main, mais en même temps, nous savons par l’analyse que ce cycle de baisse n’est pas terminé et que nous devrions continuer à baisser, alors que pouvons-nous faire avec le portefeuille en main?

Bien sûr, nous pouvons choisir de ne rien faire, ou bien, nous pouvons acheter une option de baisse de prix d’exécution de 2,3. Au bout d’un mois: 1. Si l’indice continue de baisser, ne rien faire, le maintien de la position sera perdant, si l’achat d’une option de baisse, à l’expiration du jour peut le pouvoir de négociation, au prix de 2,3 vendre la possession en main, une petite perte.

Par conséquent, l’achat d’options à la baisse avec un stock de trésorerie peut avoir un effet de déblocage.

Pour terminer, nous allons parler de la version progressive du trading d’aujourd’hui: le trading sur la volatilité.

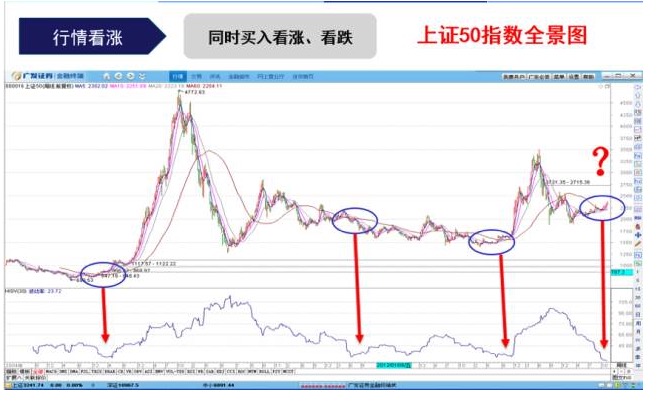

Retournons à l’horizon de l’indice 50 au début de la journée. À la clôture du dernier jour de négociation, la volatilité historique de l’indice 50 est revenue à son plus bas niveau historique, ce qui signifie qu’il y aura probablement des fluctuations à venir.

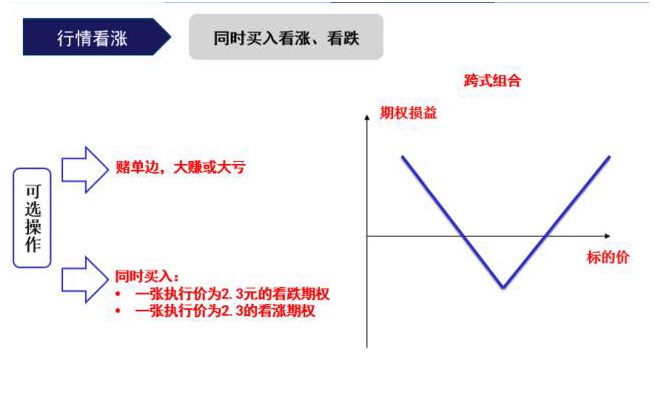

Il y a deux façons d’agir à ce moment-là: la première est d’acheter un mouvement unilatéral de l’indice de trésorerie, il est possible que l’indice de trésorerie soit également un grand perdant. La deuxième méthode est d’acheter simultanément le même prix de marché, le même nombre d’options de hausse et de baisse, ce que nous appelons un portefeuille transversal, nous pouvons voir que nous pouvons faire des bénéfices, que l’indice soit à la hausse ou à la baisse.

La formation d’aujourd’hui est sur le point de s’achever, et après avoir dit tant de choses, il est temps de parler des précautions à prendre dans le trading d’options.

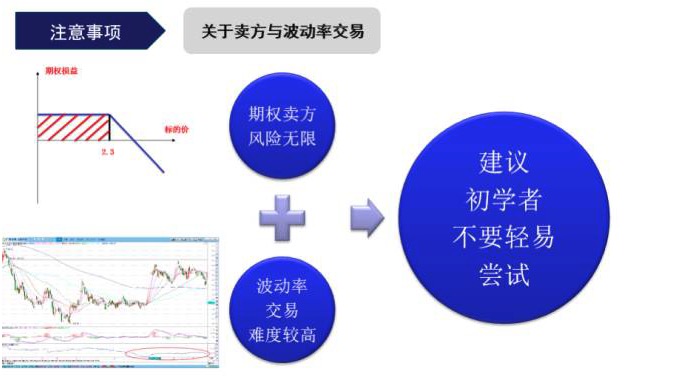

Le premier point à prendre en compte est le suivant: premièrement, la vente d’options sans position en espèces, que nous appelons la vente nue, est très dangereuse pour le vendeur d’options. Deuxièmement, la négociation de taux de volatilité mentionnée ci-dessus nécessite en fait de vider une partie de la trésorerie pour obtenir l’effet de la véritable volatilité de la négociation.

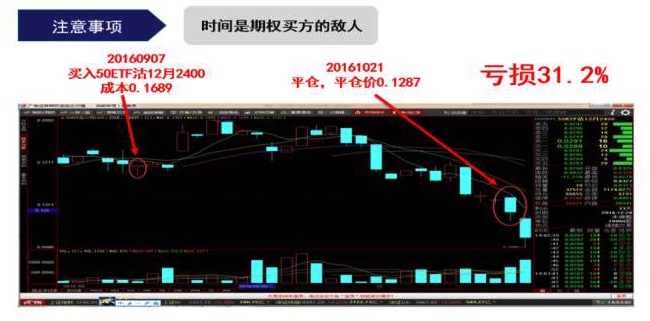

La deuxième chose à prendre en compte est que le temps est le pire ennemi des acheteurs d’options. Pourquoi cela? Voici un exemple: si nous sommes en baisse sur l’indice 50ETF le 7 septembre 2016 et que nous voulons faire faillite. Alors nous avons deux choix: vendre à la baisse le contrat à terme IH50 ou acheter une option à la baisse sur le 50ETF.

Mais si nous choisissons d’acheter une option à la baisse, nous faisons la même prise le 7 septembre, et nous faisons la même prise le 21 octobre, mais nous perdons 31,2% .

Je suis malade.*Je ne suis pas d’accord avec vous, mais je suis d’accord avec vous sur le fait qu’il est important de ne pas perdre de l’argent en achetant des options à la baisse, mais de perdre de l’argent en achetant des options à la baisse.

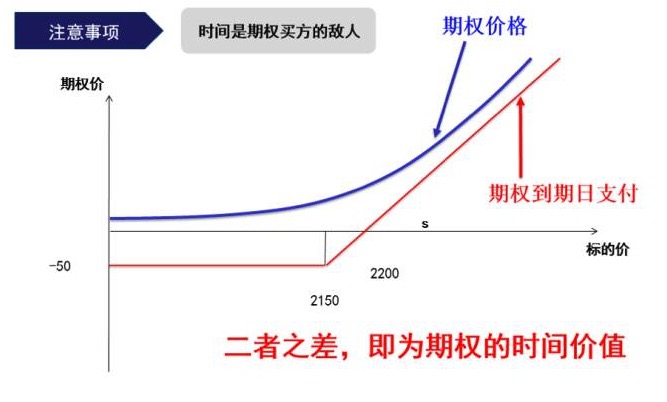

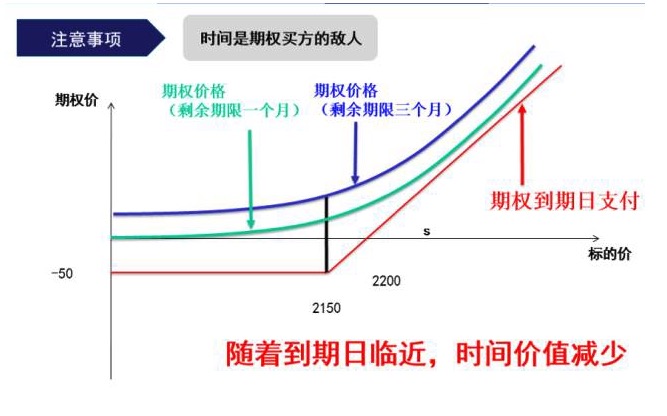

La ligne bleue est le prix de l’option, la ligne rouge est le paiement à l’expiration de l’option, et la différence entre les deux, la ligne bleue moins la ligne rouge, est appelée la valeur temporelle de l’option.

Voyons comment fonctionnent les options pendant la durée de vie. Si vous achetez une option dont la durée restante est de trois mois (ligne bleue), alors, deux mois plus tard, l’option ira à la ligne verte. C’est-à-dire que le prix de l’option est toujours proche de la date d’échéance, avec un déplacement continu du temps. Même si le prix du titre étiqueté est toujours équilibré autour de 2150, la valeur temporelle de l’option est toujours perdue.

Il a été publié dans la revue Science.