Le tunnel de Dongjian (précédent du système de la plage)

Auteur:Le petit rêve, Créé: 2017-07-05 18:16:02, Mis à jour: 2017-11-04 14:56:29Résumé du système de négociation

Le canal de Donchian est considéré comme le grand-père de toutes les stratégies de trading en ligne. Il est connu pour avoir été inventé en 1970 par une société américaine qui a effectué des simulations et des comparaisons sur le système de trading mécanique le plus populaire de l'époque. Ses résultats montrent que le canal de Donchian est le plus réussi de tous les objets testés. La règle du canal de Dongjian est la suivante: faire plus lorsque le prix le plus élevé est supérieur au prix le plus élevé de X K précédents; faire moins lorsque le prix le plus bas est inférieur au prix le plus bas de X K précédents. Si vous souhaitez optimiser le nombre de K remontant dans le passé, vous constaterez que vous obtiendrez des résultats différents sur différents marchés, et même des avantages différents sur les mêmes marchés à des périodes différentes. Mais la valeur par défaut est généralement de 20. Pourquoi le X par défaut est-il 20? C'est un autre chiffre magique. Donchian a lu par hasard, pendant le développement du canal de Donchian, le théorème du contrôle psychologique de la perte de poids, écrit en 1960 par le chirurgien orthopédiste Dr. Maxwell Maltz (ce livre a été redécouvert en 1989).

伪代码:

//策略:唐奇安通道

//类型:皆可

//版本:1.0

//中间变量

INPUT:X(20,1,100,1),nmin(10,1,100,1),ss(1,1,100,1);

X周期高点:=ref(hhv(h,X),1);//X是参数,自行调整

X周期低点:=ref(LLV(L,X),1);

手数:=ss;

开仓时间:=time>opentime(1) and time<closetime(0)-nmin*100;

平仓时间:=time>=closetime(0)-nmin*100;

{nmin为参数,closetime(0)-nmin*100表示 收盘时间-提前N分钟 N由nmin控制}

//交易条件:

开多平空条件:=C>X周期高点 and 开仓时间 and holding<=0;

开空平多条件:=C<X周期低点 and 开仓时间 and holding>=0;

//交易系统

收盘平多:sell(平仓时间 and holding>0, 0, thisclose);

收盘平空:sellshort(平仓时间 and holding<0,0,thisclose);

平空:sellshort(开多平空条件 and holding<0, 手数,limitr,X周期高点);

平多:sell(开空平多条件 and holding>0,手数,limitr,X周期低点);

开空:buyshort(开空平多条件 and holding=0,手数,limitr,X周期低点);

开多:buy(开多平空条件 and holding=0, 手数,limitr,X周期高点);

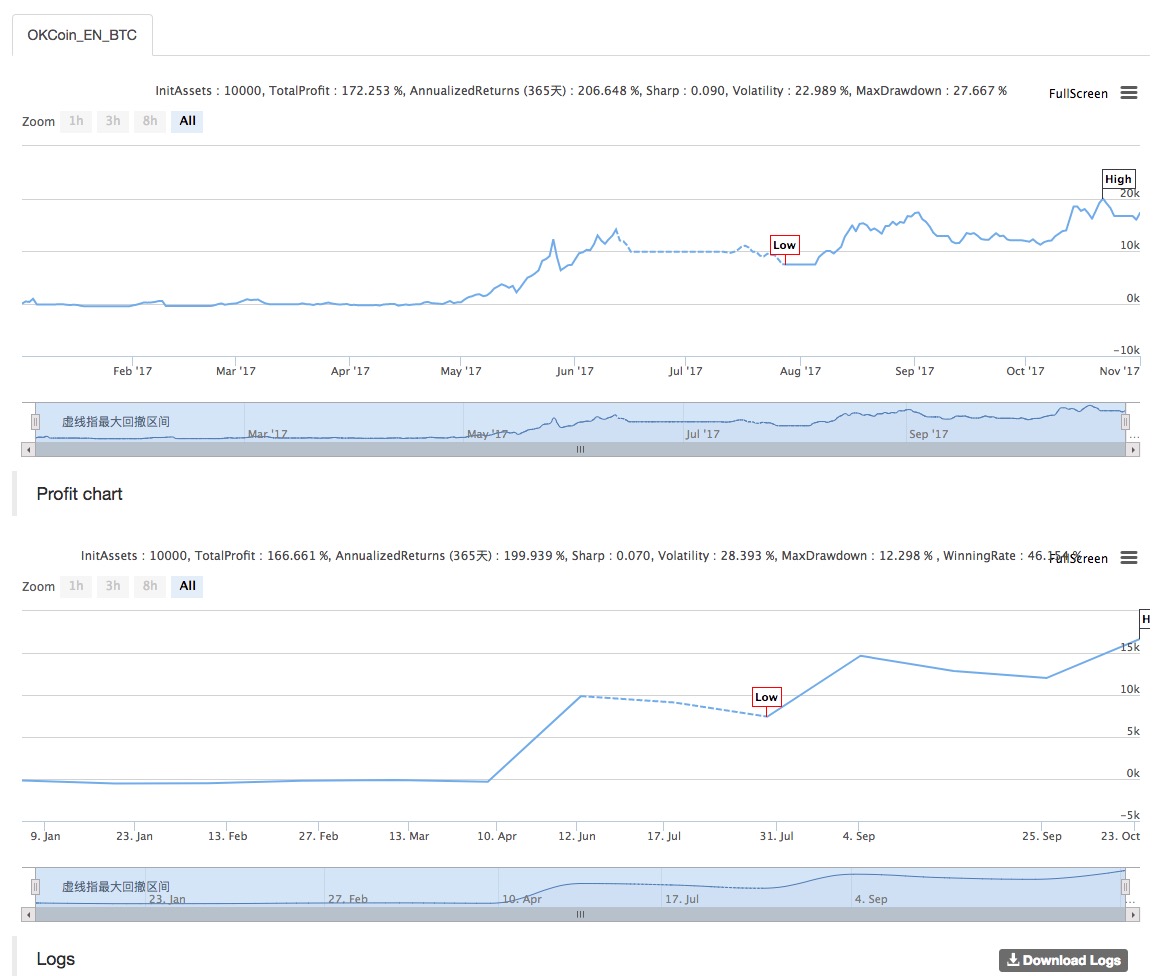

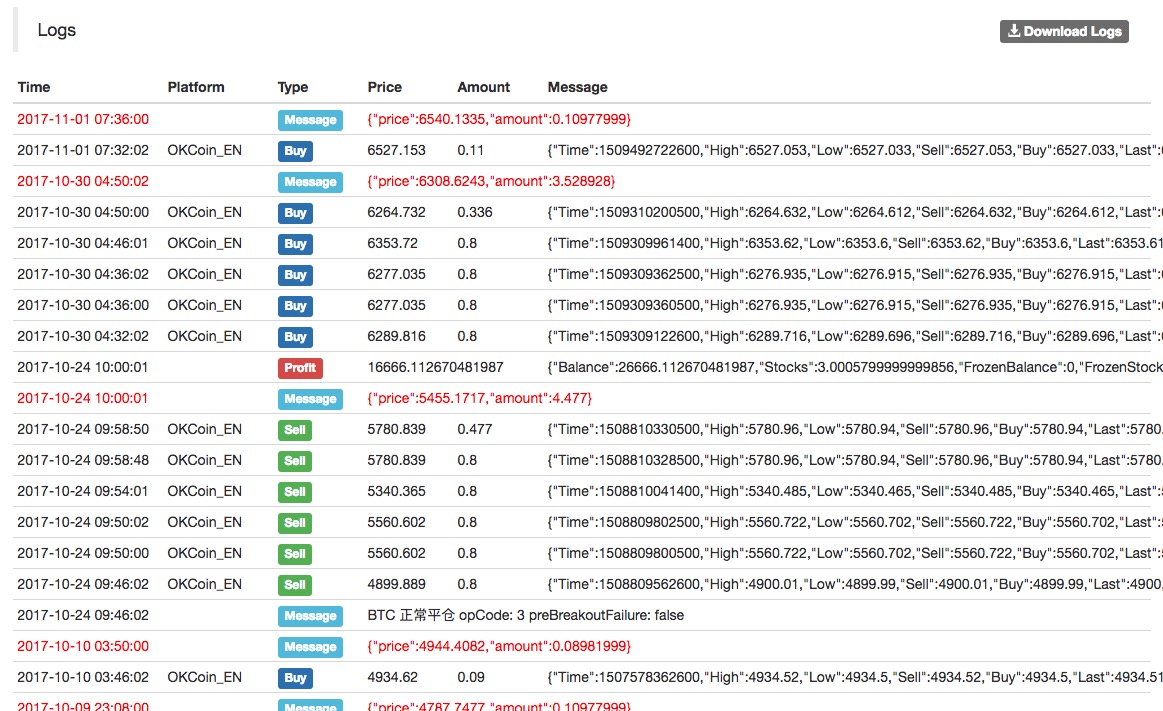

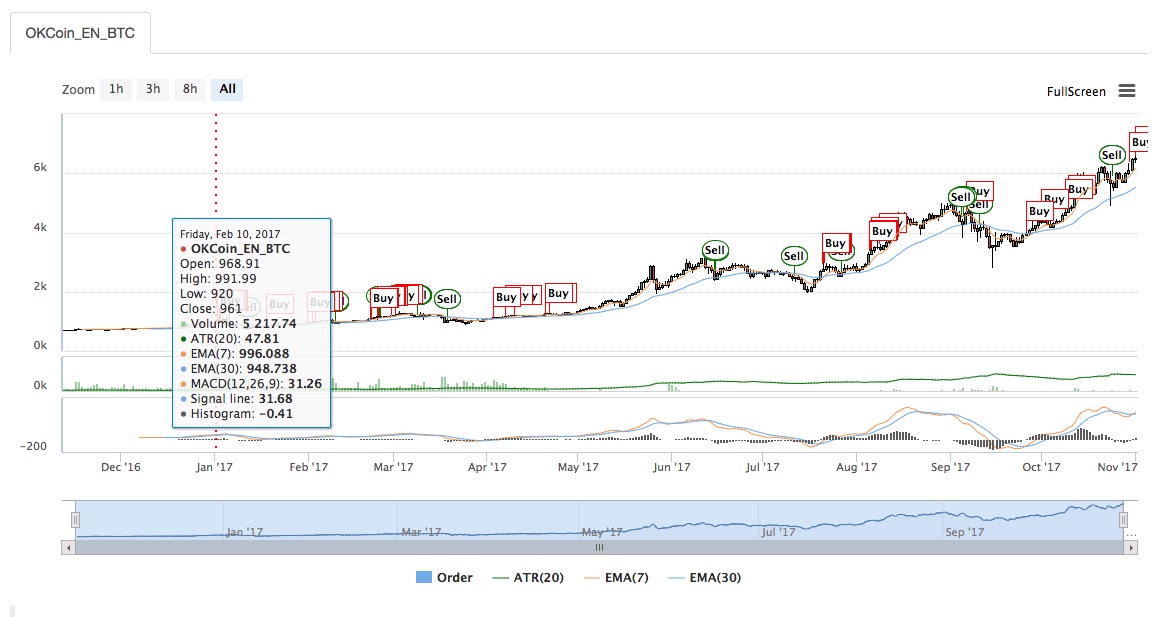

本文以日内策略为例,但是这个策略不限于在日内使用。交易条件中去掉开仓时间、平仓时间项,即可作为中长线策略。

写本文的目的有2个。

1、这个策略是现有众多策略的鼻祖,以此为基础的变种策略玲琅满目。重要的是学习其思想。

2、为之后发布的动态突破II策略(The Dynamic Break Out II)做技术储备。

Il y a un article à ce sujet: L'article est plus long et les amis intéressés peuvent le lire.

Les pionniers des systèmes de suivi des tendances

-

La perspicacité des traders

Un trader doit être vigilant face aux mouvements de prix répétitifs. Ils sont susceptibles d'avoir des résultats similaires à haute probabilité.

Dans les années 1970, j'ai inventé un plan de trading basé sur les variables de temps, d'entrée et de risque. Je ne comprends pas encore parfaitement comment cette conception fonctionne, mais de bonnes transactions se produisent souvent. J'ai formé mon propre style en apprenant les méthodes d'autres traders qui ont réussi et en les transformant en ce à quoi je suis habitué. Par exemple, mon intuition de marché de base, établie par un article de Richard Donchian sur les produits agricoles en 1980 et un livre du chirurgien orthopédiste Dr. Maxwell Maltz.

Nous disons tous que la tendance est votre amie, mais peu d'entre nous fondent vraiment nos transactions sur la tendance et la considèrent comme une considération majeure. Je veux souligner deux choses: comment juger la tendance et comment l'utiliser pour trader.

La clé de la question est de savoir quand cette reprise se terminera et que le marché retournera dans la tendance principale. Mes observations montrent que la reprise dure généralement environ 15 jours. Prenant cela comme une prémisse, je vois un point de basculement potentiel. Ce point de basculement déterminera si la tendance va recommencer.

J'ai été inspiré par la lecture d'un article sur le contrôle psychologique de l'apparence par le chirurgien orthopédiste Dr. Maxwell Maltz en 1960 (ce livre a été redécouvert en 1989) sur le changement de l'image d'une personne.

J'ai été choqué par le fait que 21 jours naturels équivalaient à 15 jours de négociation! Alors que la majorité des traders pensent que la tendance pourrait avoir changé (ils pensent avoir vu une nouvelle couleur sur le marché), la tendance principale est prête à continuer à fonctionner.

Nous avons tous nos habitudes et nous savons ce qui nous rend à l'aise, car cela nous est généralement bénéfique à tous égards. Cependant, pour les traders de futures, un plan réussi comporte généralement des risques qui peuvent causer beaucoup d'anxiété ou d'inquiétude. Si vous êtes un trader, vous savez certainement que les décisions que vous prenez sont généralement irritantes car elles ne sont pas les meilleures.

Comment utiliser cette méthode pour élaborer un plan de trading? Prenez des livres techniques et observez les tendances du marché (les tendances que nous montrent les moyennes mobiles de 10 semaines); dans une tendance à la baisse, déterminez les bas phénoménaux sur le graphique. Prenez ces dates comme point de départ et observez les mouvements du marché des 15 jours de négociation qui suivent, vous pouvez voir que la tendance inverse dure généralement 15 jours de négociation, puis le marché commence à reprendre la tendance principale.

En général, le meilleur moyen de revenir dans la tendance principale est d'être déjà sur le marché au début de la tendance. Je préfère que le marché baissier reprenne avant qu'il n'atteigne de nouveaux bas.

-

Utilisation des indicateurs des canaux

La technique d'enveloppe est une des techniques d'analyse de suivi des tendances actuelles qui permet d'éliminer efficacement la tendance à la traction à court terme du marché. Il existe maintenant de nombreuses méthodes pour construire un enveloppe, et la grande majorité des logiciels d'analyse fournissent des indicateurs de chemin calculés à partir de la moyenne mobile comme référence.

De nombreux tests ont montré que l'indicateur de passage est l'un des plus efficaces parmi les nombreux indicateurs techniques, et peut-être le plus connu à cet égard est la théorie de la rupture du canal de Frank Hochheimer, de Merlin, il y a 10 ans. En plus de Hochheimer, de nombreux traders de renom ont étudié la valeur de l'indicateur de passage, comme Richard Donchian, qui est connu pour son utilisation du système uniforme, tout en utilisant sa règle de quatre semaines pour le trading de canal.

Nous pensons que la technologie des canaux peut avoir de nombreuses applications pratiques intéressantes pour créer un système de négociation rentable. Nous allons diviser notre discussion en deux parties: la première partie traite des technologies de canaux basées sur une structure horizontale; la deuxième partie traite des systèmes de négociation de rupture de canaux.

-

Première partie: Transactions basées sur l'analyse des canaux

La construction d'un indicateur de passage peut être simple ou complexe. Le plus simple indicateur de passage peut être une ligne médiane basée sur une moyenne mobile, qui est ensuite utilisée comme référence pour un glissement vertical de la ligne uniforme, une zone tampon dans la zone du passage, qui englobe dans la plupart des cas les fluctuations des prix. Généralement, le prix dépasse le canal au début d'une nouvelle tendance, se redresse dans la tendance ou, à la fin de la tendance, le prix retourne dans le canal et se déplace vers la moyenne mobile.

Un autre exemple d'indicateur de passage simple est le parallélisme de la ligne droite avec un nombre absolu de points, qui est utilisé pour mesurer le risque que les traders prennent lors de la transaction, sans être un point d'achat ou de vente. Les deux indicateurs de passage ont une variation presque infinie, par exemple, une moyenne mobile ordinaire peut être convertie en moyenne mobile pondérée ou autre.

Une autre possibilité est de créer un canal basé sur les hauts et les bas de la journée du marché, qui contient une plage réelle de fluctuation des prix, qui peut être annonciatrice d'un changement de tendance une fois que le prix a montré des signes de rupture à la hausse.

Un canal relativement récent, le Bollinger Bands et l'Alpha-Beta-Bollinger Bands, sont deux indicateurs calculés à partir d'une moyenne mobile courte. Le logiciel complète le calcul d'une moyenne mobile simple, puis d'un écart standard de deux lignes parallèles. Le Bollinger Band explique comment ce canal est très bien adapté aux mouvements des prix dans la plupart des cas et indique que les canaux s'ouvrent ou se referment rapidement et sont sensibles aux variations du marché. La différence avec le Bollinger Bands est que l'écart standard est calculé en une seule ligne et non en deux lignes.

Le choix de la largeur des canaux est en théorie basé sur l'ampleur de la volatilité du marché, et l'utilisation de ces canaux dotés d'une fonction d'auto-ajustement signifie que la largeur des canaux peut être élargie lorsque l'amplitude du marché est plus grande et réduite automatiquement lorsque l'amplitude du marché diminue.

Règles générales de négociation des indicateurs de passage

Les règles de négociation du canal sont essentiellement les mêmes que celles qui le construisent, à savoir que les prix déterminent le comportement des transactions à l'intérieur ou à l'extérieur du canal.

-

Les règles générales pour les transactions par canal sont les suivantes:

1, ouvrir une nouvelle position lorsque le prix a franchi le canal, ce qui marque le début d'un changement de tendance; terminer la position ou créer une nouvelle position lorsque le prix a franchi un autre canal.

2°, ouvrir une nouvelle position lorsque le prix franchit le canal, ce qui marque le début d'un changement de tendance; terminer la position lorsque le prix franchit à nouveau le canal dans la direction opposée.

Ces deux règles permettent d'assurer une compréhension des principales tendances du marché, la règle 1 étant la plus basique et étant un système de trading purement inversé, mais nous sommes sceptiques quant au système de trading inversé et nous préférons la règle 2 car elle permet de mieux contrôler le risque de trading par rapport à la règle 1.

Paramètres pour le meilleur pourcentage de canal

Déterminer les paramètres de la bonne ligne moyenne et du canal est un problème, et les tests les plus détaillés que nous ayons jamais vus sont ceux effectués entre 1960 et 1978. Un article publié en décembre 1983 par Irwin et Uhrig dans la revue de recherche sur les marchés à terme a utilisé la règle 2 ci-dessus pour tester l'optimisation des paramètres de la meilleure combinaison, et ils ont calculé le meilleur cas de rendement.

Produits Paramètres de ligne uniforme Paramètres de canal % Le maïs 45 3.2 Le soja 20 4.0 Le blé 39 4.2 Le sucre blanc 36 4.8 Le cuivre 39 1.0 Coco 43 6,2

Traitements dans les tunnels

Nous avons rarement vu de discussion sur l'utilisation d'un indicateur de passage comme un indicateur d'excédent d'achat, dans ce cas, les transactions se dérouleront dans le passage, et non lorsque le prix dépasse le passage. Nous et d'autres traders avons obtenu de bons profits en utilisant cette méthode lorsque le marché est dans une tendance transversale. Les règles de négociation sont beaucoup plus simples en comparaison: acheter lorsque le prix touche le passage, arrêter lorsque le prix tombe si le marché dépasse les attentes, gagner si le prix monte dans le passage, et vice versa.

Alors, comment savez-vous si le marché est en marche horizontale? Une façon plus objective est d'utiliser l'indicateur ADX du 18e jour. Si l'indicateur ADX est en hausse et que sa valeur est supérieure à 25, cela indique que le marché devrait être en marche unilatérale, il est préférable d'utiliser un indicateur de passage qui suit la tendance pour trader.

-

-

Deuxième partie: Dépassement des transactions selon les canaux

Outre les indicateurs techniques de construction des canaux basés sur la symétrie des moyennes mobiles, il existe une méthode de construction des canaux bas et bas bas bas bas bas bas sur les prix du marché intérieur à intervalles réguliers. Cette méthode, sous sa forme la plus simple, appartient à un système purement inverse (le " Reversal System "), qui est également largement utilisé sur le marché.

La méthode de construction d'un indicateur de canal est la suivante: la trajectoire du canal est basée sur les hauts de production des 10 premiers jours de négociation; la trajectoire du canal est basée sur les bas de production des 10 premiers jours de négociation; les deux courbes des hauts et des bas constituent l'ensemble du canal.

La largeur de cet indicateur de passage change avec les mouvements ascendants et descendants des hauts et des bas de l'avant-marché. Une position à plusieurs têtes est maintenue lorsque le prix du marché franchit le passage, une position à tête blanche est maintenue lorsque le prix franchit le passage, et une position à tête blanche inverse est établie lorsque le prix du passage se termine.

Donchian utilise la technique de la règle de la semaine (Izul note: une forme d'indicateur de passage) utilisée dans les années 1960 pour populariser ce système de trading. Il utilise un cadre de temps de quatre semaines, achetant lorsque le prix du marché dépasse les sommets de près de quatre semaines et vendant lorsque le prix du marché tombe à des bas de près de quatre semaines.

Bruce Babcock a publié dans son Guide Dow Jones-Irwin les résultats de ses tests de recherche sur la règle des quatre semaines. Il a constaté que la méthode de Donchian, bien qu'elle ne fonctionne pas très bien lorsque le marché est en train de s'épuiser, est toujours en mesure de maintenir de bons profits dans la plupart des cas.

Comme vous pouvez l'imaginer, le risque peut être pris en compte sur une échelle de quatre semaines dans n'importe quel laps de temps. En plus du risque de transaction existant pour les positions individuelles, le système de négociation dans son ensemble augmente considérablement le risque du marché en raison de l'absence de mécanismes de contrôle des risques de stop-loss.

Il est également intéressant de noter que le test de Bruce Babcock inclut une perte de 43 000 dollars dans les transactions de l'indice S&P500. Ce n'est pas une anomalie, et nous et d'autres traders avons constaté que le marché de l'indice S&P fonctionne différemment des autres variétés de futures.

La formule Tempus est un système de négociation populaire et coûteux des années 80, dont les principes de base sont les mêmes que ceux de la règle des quatre coins, mais dont les paramètres sont optimisés pour les différents marchés de produits à terme. Après des années de profits, la tendance à la hausse du marché en 1988 a causé de graves pertes à de nombreux utilisateurs et les a forcés à cesser de l'utiliser.

Sélectionnez les paramètres de temps

Quel est le paramètre de temps optimal à utiliser pour construire un système de négociation de rupture de canal? Nous avons mentionné dans la première partie de cet article les résultats de Hochheimer, qui ont été optimisés pour les paramètres suivants:

Commodité Jour de négociation Jour de négociation Le coco 18 et les haricots 57 Le maïs 38 le blé 22 Le sucre blanc 40 Le porc 38 Coton 70 huile de haricots 42 Argent 4 cuivre 29 Soya 51 plaque d'aluminium 48

Les paramètres d'optimisation ci-dessus se sont révélés rentables lors d'un test de négociation de 6 ans (1970-1976) ; cependant, même avec ces résultats d'optimisation, seulement 42% des transactions seraient rentables.

Il est facile d'appliquer des paramètres d'optimisation à des systèmes de négociation de canal, mais, dans notre expérience, ces systèmes sont également susceptibles de s'effondrer. Comme le montre Bruce Babcock dans son rapport de test sur la règle des quatre semaines, une seule valeur peut être appliquée efficacement à plusieurs marchés différents, mais le fait est que la rentabilité de l'ensemble du système de négociation n'est pas excellente si les échanges à terme S&P ne sont pas inclus dans les tests de négociation.

William Gallacher, dans son livre The Winner Takes All: A Privateer's Guide to Commodity Trading, fournit les résultats de ses tests de fond de 10 marchés de produits différents basés sur un système de trading de 10 canaux de 130 semaines. Les résultats des tests indiquent que le rendement annuel de ce simple système de trading de 10 canaux est d'environ 24%.

Nos propres recherches et tests ont montré que le 18e jour est un paramètre de temps idéal, qui est efficace sur de nombreux marchés de produits. Notre point de vue est que tout nombre dans cette plage de 10 à 30 jours est un paramètre disponible et peut généralement être rentable.

Utiliser une zone neutre pour réduire le risque de transaction

Un gestionnaire de fonds en Californie du Sud a proposé une méthode qui réduit à la fois la traction des indicateurs de passage et la rentabilité potentielle de l'indicateur. Son système de trading utilise des paramètres de temps différents pour les entrées et les sorties, et son paramètre de temps de sortie est la moitié de l'indicateur d'entrée, c'est-à-dire que si le point d'entrée du marché du soja est le point le plus élevé où le prix du marché a atteint un sommet de près de 20 jours, le point de sortie est fixé au plus bas où le prix du marché a chuté de près de 10 jours.

Cela présente un grand avantage par rapport au système de trading Donchian en termes de contrôle des risques du marché, car il crée une zone neutre dans le canal (dans laquelle il n'y a pas de transaction) et s'écarte de la catégorie des systèmes de trading purement inversés (système de reversal) en nature, ce qui lui permet non seulement de mieux prévenir les pull-ups survenant dans les fluctuations irrégulières du marché, mais aussi de sortir plus rapidement lorsque la tendance du marché se transforme en baisse, ce qui lui permet de conserver plus de profits.

- Indice: S'il vous plaît, demandez au marché des contrats okx, n'y a-t-il pas un indice?

- V2.1 (note)

- Le bitcoin a ouvert les transactions ETC, les inventeurs ont quantifié quand est-ce que l'ETC est disponible?

- Ne manquez pas les avancées et les percées technologiques!

- L'apprentissage en profondeur peut-il être utilisé pour quantifier les transactions?

- La profondeur des contrats à terme OKEX Pourquoi seulement 5?

- La boîte à Pandore: comment les commerçants financiers mangent de la viande grasse sans risque

- Problème pour les débutants. Les données de la ligne K obtenues par GetRecords ne correspondent pas aux graphiques de la réévaluation et aux données réelles.

- L'été chaud, les jetons sont quantifiés avec les inventeurs.

- TableTemplet en Python

- Extrêmement commercial: frontières théoriques et systèmes de négociation

- Comment personnaliser les devises non affichées sur les étiquettes des échanges lors de la création d'un robot de trading de crypto-monnaie

- La fonction LogStatus affichée par l'interface Python

- La fonction LogStatus affichée par l'interface Python

- Résumé des frais de transaction

- Les modèles de projet qui écrivent des stratégies personnalisées en TypeScript doivent être personnalisables

- L'éditeur de thèmes peut-il être téléchargé?

- Réglage des frais de retrait

- Python simplifie le cadre de stratégie de tendance MACD multivarié (note)

- TableTemplet Le modèle de table de statut (en anglais)