Pratique et application de la stratégie du thermostat sur la plateforme FMZ Quant

Auteur:Je ne sais pas., Créé: 2023-01-19 09:22:10, Mis à jour: 2023-09-20 09:25:20

Pratique et application de la stratégie du thermostat sur la plateforme FMZ Quant

Pourquoi est-il appelé un thermostat? Nous avons nommé le système en fonction de son adaptabilité au changement et au commerce à la fois dans la volatilité du marché et les tendances. Ce système est dérivé de notre observation du succès de systèmes spécifiques dans des zones de marché spécifiques. Le système peut créer des stratégies à double nature pour tirer pleinement parti des deux modèles du marché.

D'abord, nous créons une fonction pour aider à déterminer le modèle du marché. Selon la sortie de cette fonction, le thermostat passe du mode de suivi au mode d'oscillation à court terme.

Le mode de suivi des tendances est similaire au mécanisme de suivi des tendances dans les bandes de Bollinger. Le système d'oscillation à court terme est une percée ouverte comprenant la reconnaissance de modèles.

Abs (prix de clôture - prix de clôture[29])/(prix le plus élevé(30) - prix le plus bas (prix le plus bas, 30 jours) * 100

La fonction génère des valeurs comprises entre 0 et 100. Plus la valeur est élevée, moins le marché actuel sera encombré. Si la valeur renvoyée par la fonction est inférieure à 20, le système entre en mode swing à court terme.

La plupart du marché montre un mouvement d'oscillation, et le système essaie de capter la fluctuation et d'en tirer un petit profit. Le thermostat essaie d'atteindre cet exploit en achetant / vendant une petite impulsion de marché. Si la fluctuation est suffisamment grande, le système changera de mode.

Grâce à une analyse approfondie des fluctuations à court terme, nous constatons que l'achat est parfois meilleur que la vente, et vice versa. À ce moment-là, cela peut être déterminé par un mode visuel simple. Si le prix de clôture d'aujourd'hui est supérieur au prix le plus élevé, le plus bas et le prix de clôture d'hier (également connu sous le nom de point clé de la journée), nous pensons que l'action du marché de demain peut être baissière. Cependant, si le prix de clôture d'aujourd'hui est inférieur au prix le plus élevé, le plus bas et le prix de clôture moyen d'hier, alors le marché d'aujourd'hui peut être haussier. Nous classons ces moments comme des prix plus faciles à acheter et à vendre.

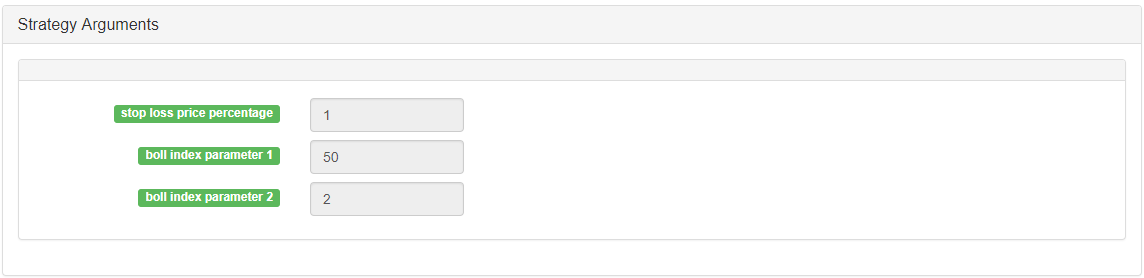

Sur la plateforme FMZ Quant, la stratégie de thermostat est une stratégie très populaire. Les utilisateurs peuvent ajouter une logique de trading supplémentaire en fonction de leurs propres besoins pour rendre la stratégie plus performante.

-

Graphique principale: Formule de la piste supérieure: TOP^^MAC+N_TMPTMP;// piste supérieure du canal de Bollinger Formule pour la baisse de la fréquence: Bottom^^MAC-N_TMPTMP;// Bollinger canal vers le bas de la fréquence

-

Sous-graphique: La formule CMI: CMI:ABS(C-REF(C,N_CMI-1))/HHV(H,N_CMI)-LLV(L,N_CMI))*100;//Plus la valeur de 0-100 est grande, plus la tendance sera forte. CMI < 20 est le mode de volatilité, CMI > 20 est la tendance.

-

Le code (MyLanguage):

MAC:=MA(CLOSE,N);

TMP:=STD(CLOSE,N);

TOP^^MAC+N_TMP*TMP; // Bollinger channel upper track

BOTTOM^^MAC-N_TMP*TMP; // Bollinger channel down track

BBOLL:=C>MAC;

SBOLL:=C<MAC;

N_CMI:=30;

CMI:ABS(C-REF(C,N_CMI-1))/(HHV(H,N_CMI)-LLV(L,N_CMI))*100; // The greater the value of 0-100 is, the stronger the trend will be. CMI < 20 is volatility mode, CMI >20 is the trend.

N_KD:=9;

M1:=3;

M2:=3;

RSV:=(CLOSE-LLV(LOW,N_KD))/(HHV(HIGH,N_KD)-LLV(LOW,N_KD))*100; // The difference between the closing price and the lowest value of N period is made, the difference between the highest value of N period and the lowest value of N period is made, and the ratio between the two differences is made.

K:=SMA(RSV,M1,1); // Moving average of RSV

D:=SMA(K,M2,1); // Moving average of K

MIND:=30;

BKD:=K>D AND D<MIND;

SKD:=K<D AND D>100-MIND;

// Oscillation mode

BUYPK1:=CMI < 20 AND BKD; // Oscillating long position, buy close

SELLPK1:=CMI < 20 AND SKD; // Oscillating short position, sell close

// Handling of original oscillating positions in trend mode

SELLY1:=REF(CMI,BARSBK) < 20 AND C>BKPRICE*(1+0.01*STOPLOSS*3) AND K<D; // Oscillation long position stop-profit

BUYY1:=REF(CMI,BARSSK) < 20 AND C<SKPRICE*(1-0.01*STOPLOSS*3) AND K>D; // Oscillation short position stop-profit

// Trend mode

BUYPK2:=CMI >= 20 AND C > TOP; // Trend long position, buy close

SELLPK2:=CMI >= 20 AND C < BOTTOM; // Trend short position, sell close

// Handling of original oscillating positions in trend mode

SELLY2:=REF(CMI,BARSBK) >= 20 AND C>BKPRICE*(1+0.01*STOPLOSS*3) AND SBOLL;// Trend long position stop-profit

BUYY2:=REF(CMI,BARSSK) >= 20 AND C<SKPRICE*(1-0.01*STOPLOSS*3) AND BBOLL;// Trend short position stop-profit

SELLS2:=REF(CMI,BARSBK) >= 20 AND C<BKPRICE*(1-0.01*STOPLOSS) AND SBOLL;// Trend long position stop-loss

BUYS2:=REF(CMI,BARSSK) >= 20 AND C>SKPRICE*(1+0.01*STOPLOSS) AND BBOLL;// Trend short position stop-loss

IF BARPOS>N THEN BEGIN

BUYPK1,BPK;

SELLPK1,SPK;

BUYPK2,BPK;

SELLPK2,SPK;

END

BUYY1,BP(SKVOL);

BUYY2,BP(SKVOL);

BUYS2,BP(SKVOL);

SELLY1,SP(BKVOL);

SELLY2,SP(BKVOL);

SELLS2,SP(BKVOL);

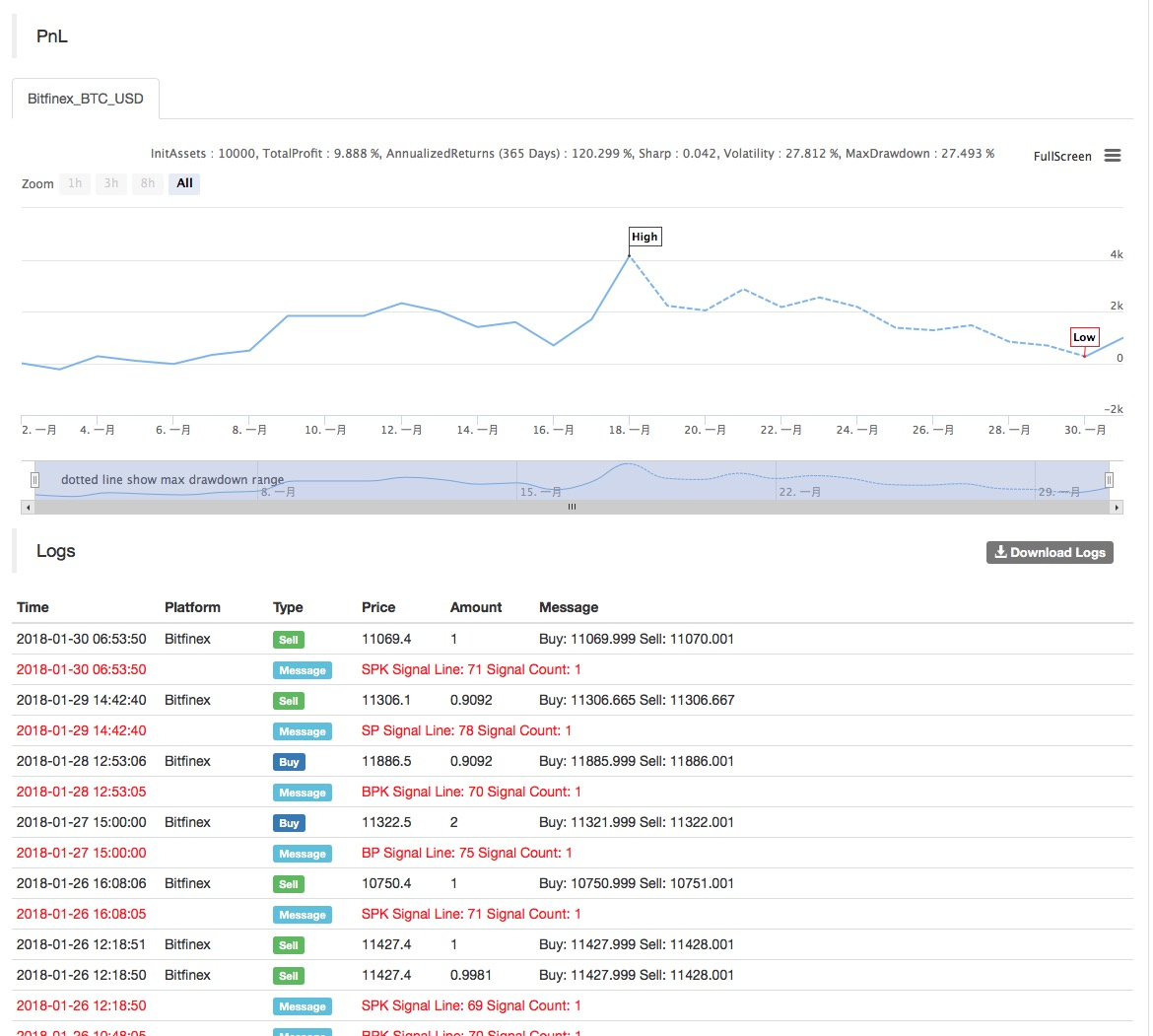

Les résultats du backtest de la stratégie sont les suivants:

Pour plus d'informations, veuillez vous référer à:https://www.fmz.com/strategy/129086.

- Quantifier l'analyse fondamentale sur le marché des crypto-monnaies: laissez les données parler d'elles-mêmes!

- Les fondements de la recherche quantifiée dans le cercle monétaire - ne croyez plus à tous les professeurs de mathématiques, les données sont objectives!

- Un outil indispensable dans le domaine de la quantification des transactions - l'inventeur du module de recherche de données quantifiées

- Maîtriser tout - Introduction à FMZ Nouvelle version du terminal de négociation (avec le code source TRB Arbitrage)

- Tout savoir sur la nouvelle version du terminal de trading FMZ (source code TRB)

- FMZ Quant: Une analyse des exemples de conception des exigences communes sur le marché des crypto-monnaies (II)

- Comment exploiter les robots de vente sans cerveau avec une stratégie de haute fréquence en 80 lignes de code

- Quantification FMZ: analyse de l'exemple de conception des besoins courants sur le marché des crypto-monnaies (II)

- Comment exploiter les robots sans cerveau pour les vendre avec une stratégie de haute fréquence de 80 lignes de code

- FMZ Quant: Une analyse des exemples de conception des exigences communes sur le marché des crypto-monnaies (I)

- Quantification FMZ: analyse de l'exemple de conception des besoins courants sur le marché des crypto-monnaies (1)