La corrélation entre la hausse et la baisse des devises et le Bitcoin

Auteur:Je ne sais pas., Créé: 2023-11-17 11:01:56, mis à jour: 2024-01-01 12:21:55

Dans les articles précédents, nous avons discuté d'un phénomène commun sur le marché des devises numériques: la plupart des devises numériques, en particulier celles qui suivent les fluctuations de prix de Bitcoin et Ethereum, montrent souvent une tendance à la hausse et à la baisse ensemble. Ce phénomène révèle leur forte corrélation avec les devises traditionnelles. Cependant, le degré de corrélation entre les différentes devises numériques varie également. Alors, comment cette différence de corrélation affecte-t-elle la performance du marché de chaque monnaie? Dans cet article, nous utiliserons le marché haussier dans la seconde moitié de 2023 comme exemple pour explorer cette question.

L'origine synchrone du marché de la monnaie numérique

Le marché de la monnaie numérique est connu pour sa volatilité et son incertitude. Bitcoin et Ethereum, en tant que deux géants du marché, jouent souvent un rôle de premier plan dans les tendances des prix. La plupart des petites monnaies numériques ou émergentes, afin de maintenir la compétitivité du marché et l'activité commerciale, maintiennent souvent un certain degré de synchronisation des prix avec ces monnaies grand public, en particulier les pièces fabriquées par les parties au projet. Cette synchronisation reflète les attentes psychologiques et les stratégies de trading des participants au marché, qui sont des considérations importantes dans la conception de stratégies de trading quantitatives.

Formule et méthode de calcul de la corrélation

Dans le domaine du trading quantitatif, la mesure de la corrélation est réalisée par des méthodes statistiques. La mesure la plus couramment utilisée est le coefficient de corrélation Pearson, qui mesure le degré de corrélation linéaire entre deux variables. Voici quelques concepts de base et méthodes de calcul:

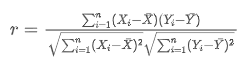

La gamme du coefficient de corrélation de Pearson (indiqué par r) est de -1 à +1, où +1 indique une corrélation positive parfaite, -1 indique une corrélation négative parfaite et 0 indique aucune relation linéaire.

Parmi eux, et

et sont les valeurs observées de deux variables aléatoires,

sont les valeurs observées de deux variables aléatoires, et

et L'utilisation de paquets liés à l'informatique scientifique Python permet de calculer facilement la corrélation.

L'utilisation de paquets liés à l'informatique scientifique Python permet de calculer facilement la corrélation.

Collecte de données

Cet article a rassemblé les données de la ligne K de 4h pour toute l'année 2023 de Binance, en sélectionnant 144 devises répertoriées le 1er janvier.

import requests

from datetime import date,datetime

import time

import pandas as pd

import numpy as np

import matplotlib.pyplot as plt

ticker = requests.get('https://fapi.binance.com/fapi/v1/ticker/24hr')

ticker = ticker.json()

sort_symbols = [k['symbol'][:-4] for k in sorted(ticker, key=lambda x :-float(x['quoteVolume'])) if k['symbol'][-4:] == 'USDT']

def GetKlines(symbol='BTCUSDT',start='2020-8-10',end='2023-8-10',period='1h',base='fapi',v = 'v1'):

Klines = []

start_time = int(time.mktime(datetime.strptime(start, "%Y-%m-%d").timetuple()))*1000 + 8*60*60*1000

end_time = min(int(time.mktime(datetime.strptime(end, "%Y-%m-%d").timetuple()))*1000 + 8*60*60*1000,time.time()*1000)

intervel_map = {'m':60*1000,'h':60*60*1000,'d':24*60*60*1000}

while start_time < end_time:

time.sleep(0.5)

mid_time = start_time+1000*int(period[:-1])*intervel_map[period[-1]]

url = 'https://'+base+'.binance.com/'+base+'/'+v+'/klines?symbol=%s&interval=%s&startTime=%s&endTime=%s&limit=1000'%(symbol,period,start_time,mid_time)

res = requests.get(url)

res_list = res.json()

if type(res_list) == list and len(res_list) > 0:

start_time = res_list[-1][0]+int(period[:-1])*intervel_map[period[-1]]

Klines += res_list

if type(res_list) == list and len(res_list) == 0:

start_time = start_time+1000*int(period[:-1])*intervel_map[period[-1]]

if mid_time >= end_time:

break

df = pd.DataFrame(Klines,columns=['time','open','high','low','close','amount','end_time','volume','count','buy_amount','buy_volume','null']).astype('float')

df.index = pd.to_datetime(df.time,unit='ms')

return df

start_date = '2023-01-01'

end_date = '2023-11-16'

period = '4h'

df_dict = {}

for symbol in sort_symbols:

print(symbol)

df_s = GetKlines(symbol=symbol+'USDT',start=start_date,end=end_date,period=period)

if not df_s.empty:

df_dict[symbol] = df_s

df_close = pd.DataFrame(index=pd.date_range(start=start_date, end=end_date, freq=period),columns=df_dict.keys())

for symbol in symbols:

df_s = df_dict[symbol]

df_close[symbol] = df_s.close

df_close = df_close.dropna(how='any',axis=1)

Examen du marché

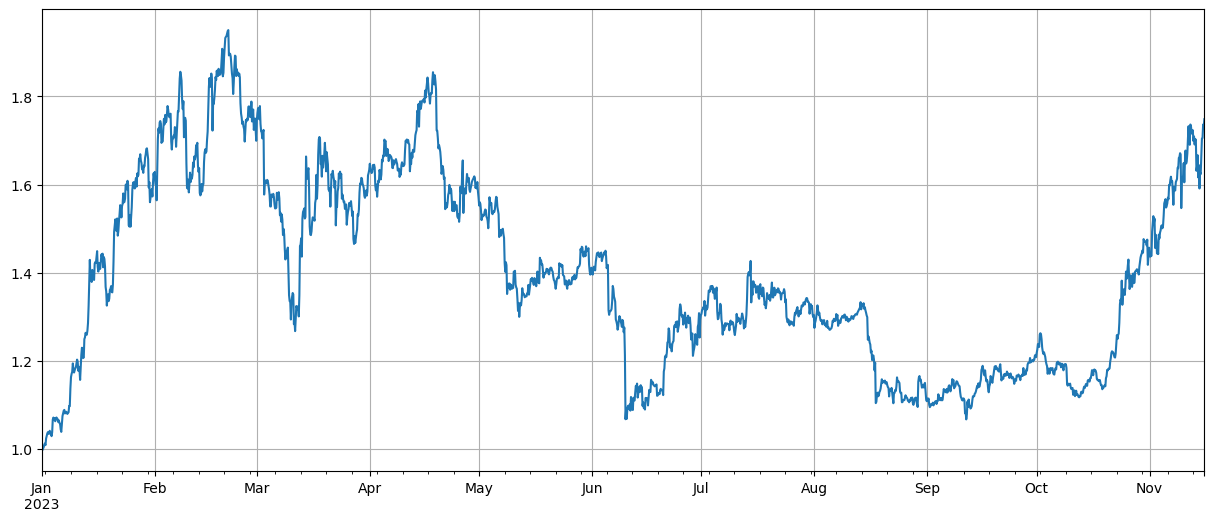

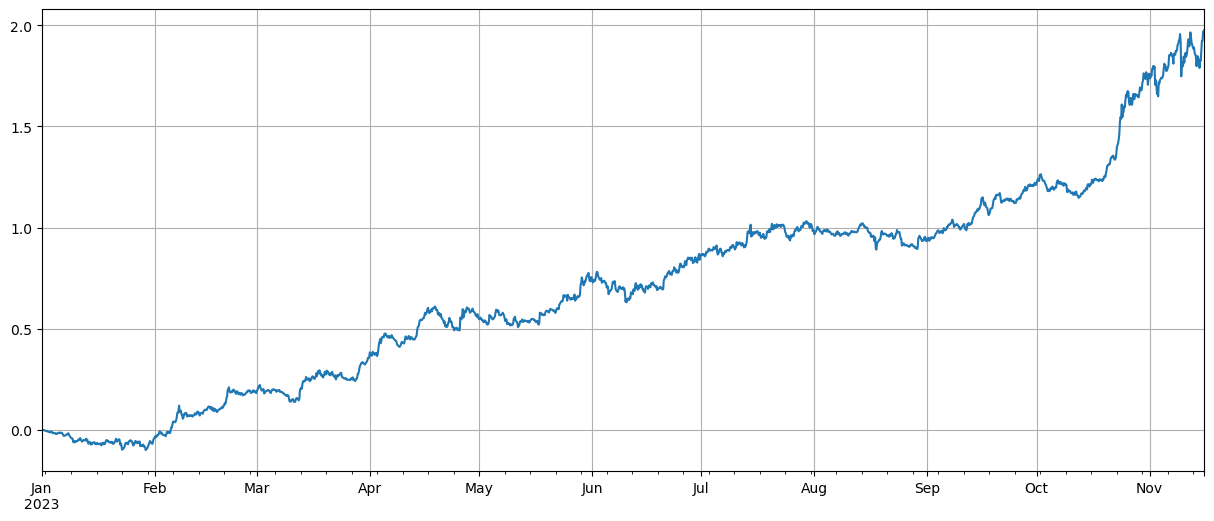

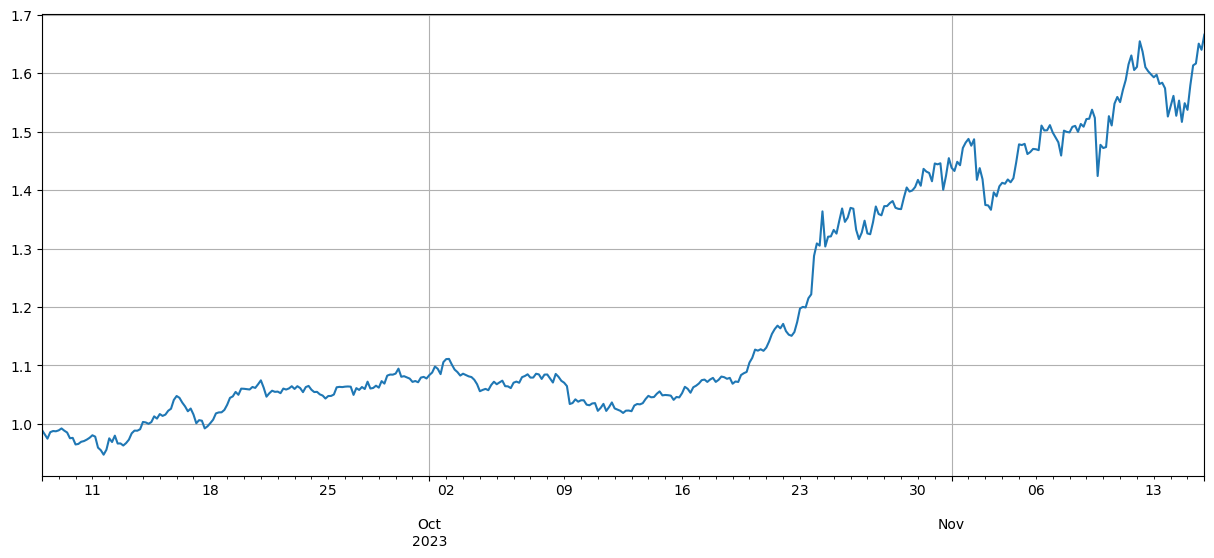

Après avoir normalisé les données en premier, nous calculons l'indice des fluctuations moyennes des prix. On peut voir qu'il y a deux tendances du marché en 2023. L'une est une augmentation significative au début de l'année, et l'autre est une augmentation importante à partir d'octobre. Actuellement, il est essentiellement à un point élevé en termes d'indice.

df_norm = df_close/df_close.fillna(method='bfill').iloc[0] #Normalization

total_index = df_norm.mean(axis=1)

total_index.plot(figsize=(15,6),grid=True);

Analyse de la corrélation

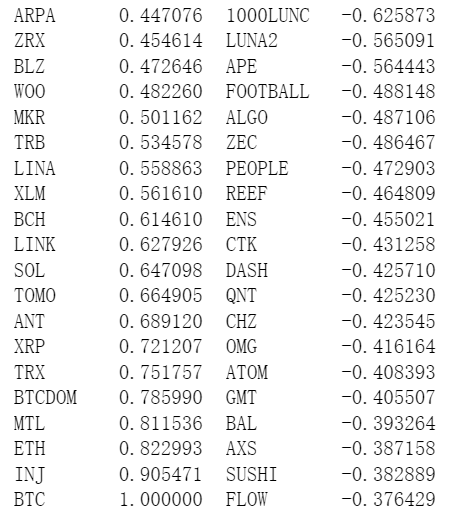

Pandas est livré avec un calcul de corrélation intégré. La corrélation la plus faible avec le prix du BTC est montrée dans la figure suivante. La plupart des devises ont une corrélation positive, ce qui signifie qu'elles suivent le prix du BTC. Cependant, certaines devises ont une corrélation négative, ce qui est considéré comme une anomalie dans les tendances du marché de la monnaie numérique.

corr_symbols = df_norm.corrwith(df_norm.BTC).sort_values().index

Corrélation et hausse des prix

Ici, les devises sont divisées en deux groupes. Le premier groupe se compose de 40 devises les plus corrélées au prix du BTC, et le deuxième groupe comprend celles les moins liées au prix du BTC. En soustrayant l'indice du deuxième groupe de celui du premier, il représente un long sur le premier groupe tout en raccourcissant le second. De cette façon, nous pouvons calculer une relation entre les fluctuations de prix et la corrélation du BTC. Voici comment vous le faites avec les résultats:

(df_norm[corr_symbols[-40:]].mean(axis=1)-df_norm[corr_symbols[:40]].mean(axis=1)).plot(figsize=(15,6),grid=True);

Les résultats montrent que les devises ayant une corrélation plus forte avec le prix du BTC ont de meilleures augmentations, et les devises à court terme avec une faible corrélation ont également joué un bon rôle de couverture. L'imprécision ici est que des données futures ont été utilisées lors du calcul de la corrélation. Ci-dessous, nous divisons les données en deux groupes: un groupe calcule la corrélation, et un autre calcule le rendement après la couverture. Le résultat est indiqué dans la figure suivante, et la conclusion reste inchangée.

Bitcoin et Ethereum, en tant que leaders du marché, ont souvent un impact énorme sur les tendances globales du marché. Lorsque ces crypto-monnaies augmentent de prix, le sentiment du marché devient généralement optimiste et de nombreux investisseurs ont tendance à suivre cette tendance. Les investisseurs peuvent voir cela comme un signal d'une augmentation globale du marché et commencer à acheter d'autres devises. En raison du comportement collectif des participants au marché, les devises fortement corrélées avec les courants traditionnels peuvent connaître des augmentations de prix similaires. À de tels moments, les attentes concernant les tendances des prix peuvent parfois devenir des prophéties auto-réalisatrices.

corr_symbols = (df_norm.iloc[:1500].corrwith(df_norm.BTC.iloc[:1500])-df_norm.iloc[:1500].corrwith(total_index[:1500])).sort_values().index

Résumé

Cet article traite du coefficient de corrélation de Pearson, révélant le degré de corrélation entre les différentes devises. L'article démontre comment obtenir des données pour calculer la corrélation entre les devises et utiliser ces données pour évaluer les tendances du marché.

Il existe de nombreux domaines où les idées de cet article peuvent être élargies, tels que le calcul des corrélations en rotation, le calcul séparé des corrélations lors des hausses et des baisses, etc., ce qui peut fournir beaucoup d'informations utiles.

- Instructions pour l'installation de la passerelle IB Interactive Brokers dans Linux Bash

- Comment installer le GATEWAY pour les titres de pénétration sous Linux bash

- Qu'est-ce qui est le plus approprié pour la pêche au fond, la faible valeur marchande ou le faible prix?

- La valeur de marché est basse et le prix bas, lequel est le meilleur pour la traduction?

- Bayes: déchiffrer le mystère de la probabilité, explorer la sagesse mathématique derrière la prise de décision

- Bayes: le mystère du déchiffrement de la probabilité, la recherche de la sagesse mathématique derrière les décisions

- Les avantages de l'utilisation de l'API étendue de FMZ pour une gestion efficace du contrôle de groupe dans le commerce quantitatif

- Résultats des prix après la cotation de la monnaie sur les contrats perpétuels

- Utilisation de l'API étendue FMZ pour une gestion efficace des clusters dans les transactions quantitatives

- Les prix après la mise en ligne de contrats permanents de devises

- La correlation entre la chute des devises et le Bitcoin

- Une brève discussion sur l'équilibre des carnets de commandes dans les bourses centralisées

- Mesurer le risque et le rendement - Une introduction à la théorie de Markowitz

- Parler de l'équilibre du carnet de commandes des bourses centralisées

- La mesure des risques et des récompenses La théorie de Tom Markowitz

- Un outil puissant pour les traders programmatiques: algorithme de mise à jour progressive pour calculer la moyenne et la variance

- Outil de trading programmé: algorithme de mise à jour progressive pour calculer les moyennes et les différences

- Construction et application du bruit du marché

- Amélioration et transformation du facteur PSY

- Analyse de la stratégie de négociation à haute fréquence - Penny Jump