5.3 Comment lire le rapport de performance de la stratégie

Auteur:La bonté, Créé: 2019-06-25 13:42:21, Mis à jour: 2023-11-08 20:29:48

Les plateformes d'analyse de marché d'aujourd'hui permettent aux traders d'examiner rapidement un système de trading. Qu'il s'agisse de résultats hypothétiques ou de données de trading réelles, des centaines de mesures de performance peuvent être appliquées. Ces mesures de performance sont généralement affichées dans un rapport de performance de stratégie, une compilation de données basées sur différents aspects mathématiques de la performance d'un système. Savoir ce qu'il faut rechercher dans un rapport de performance de stratégie peut aider les traders à analyser les forces et les faiblesses d'un système.

Un rapport de performance de stratégie est une évaluation objective de la performance d'un système de trading. Les traders peuvent créer des rapports de performance de stratégie pour analyser leurs résultats de trading réels. Un ensemble de règles de trading peut également être appliqué aux données historiques pour déterminer comment le système aurait fonctionné au cours de la période spécifiée.

Éléments d'un rapport de performance stratégique

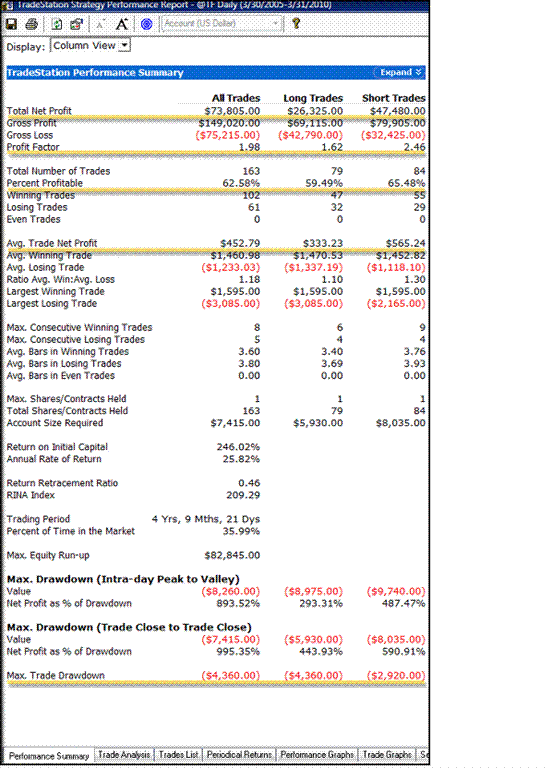

La première page d'un rapport de performance stratégique est le résumé de performance. La figure 1 montre un exemple de résumé de performance qui comprend une variété de mesures de performance. Les mesures sont répertoriées sur le côté gauche du rapport; les calculs correspondants se trouvent sur le côté droit, séparés en colonnes. Les cinq mesures clés du rapport sont soulignées; nous en discuterons plus en détail plus tard.

Figure 1 - La première page d'un rapport de performance stratégique est le résumé des performances.

En plus du résumé des performances vu sur la figure 1, les rapports sur les performances de la stratégie peuvent également inclure des listes de transactions, des rendements périodiques et des graphiques de performances. La liste de transactions fournit un compte rendu de chaque transaction effectuée, y compris des informations telles que le type de transaction (longue ou courte), la date et l'heure, le prix, le bénéfice net, le profit cumulé et le pourcentage de profit.

La visualisation des rendements périodiques d'un système permet aux traders de voir les performances ventilées en segments quotidiens, hebdomadaires, mensuels ou annuels. Cette section est utile pour déterminer les profits ou les pertes pour une période de temps spécifique. Les traders peuvent rapidement évaluer comment un système fonctionne sur une base quotidienne, hebdomadaire, mensuelle ou annuelle.

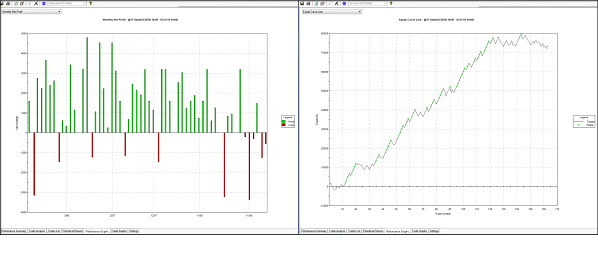

L'une des méthodes les plus rapides d'analyse des performances de la stratégie est le graphique de performance. Il montre les données commerciales de différentes manières, d'un graphique à barres montrant un bénéfice net mensuel à une courbe de capital. De toute façon, le graphique de performance fournit une représentation visuelle de tous les transactions de la période, permettant aux traders de vérifier rapidement si un système est à la hauteur des normes.

Graphique 2 - Chaque graphique de performance représente les mêmes données commerciales présentées dans des formats différents.

Principaux indicateurs d'un rapport de performance de la stratégie

Un rapport de performance de stratégie peut contenir une énorme quantité d'informations concernant la performance d'un système de négociation.

- Bénéfice net total

- Facteur de profit

- Pourcentage de rentabilité

- Profit net commercial moyen

- Dépôt de garantie

Ces cinq indicateurs constituent un bon point de départ pour tester un système de négociation potentiel ou évaluer un système de négociation en direct.

Bénéfice net total

Le bénéfice net total représente le résultat net pour un système de négociation sur une période de temps spécifiée. Cette métrique est calculée en soustrayant la perte brute de toutes les transactions perdantes (y compris les commissions) du bénéfice brut de toutes les transactions gagnantes.

Ainsi, sur la figure 1, le bénéfice net total est calculé comme suit:

Bien que de nombreux traders utilisent le bénéfice net total comme moyen principal de mesurer les performances commerciales, la métrique seule peut être trompeuse. Par elle-même, cette métrique ne peut pas déterminer si un système de trading fonctionne efficacement, ni normaliser les résultats d'un système de trading en fonction du montant du risque qui est supporté. Bien que certainement une métrique précieuse, le bénéfice net total devrait être considéré en concertation avec d'autres métriques de performance.

Facteur de profit

Le facteur de profit est défini comme le bénéfice brut divisé par la perte brute (y compris les commissions) pour l'ensemble de la période de négociation. Cette métrique de performance rapporte le montant du profit par unité de risque, avec des valeurs supérieures à un indiquant un système rentable.

$149,020 ÷ $75,215 = 1.98

Il s'agit d'un facteur de profit raisonnable et signifie que ce système particulier produit un profit. Nous savons tous que tous les échanges ne seront pas gagnants et que nous devrons subir des pertes. La métrique du facteur de profit aide les traders à analyser le degré auquel les gains sont supérieurs aux pertes.

$149,020 ÷ $159,000 = 0.94

L'équation ci-dessus montre le même bénéfice brut que la première équation, mais substitue une valeur hypothétique à la perte brute. Dans ce cas, la perte brute est supérieure au bénéfice brut, ce qui donne un facteur de profit inférieur à un. Ce serait un système perdant.

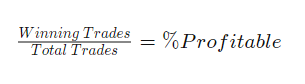

Pourcentage de rentabilité

La métrique du pourcentage de rentabilité est également connue sous le nom de probabilité de gain. Cette métrique est calculée en divisant le nombre de transactions gagnantes par le nombre total de transactions pour une période spécifiée.

Dans l'exemple de la figure 1, le pourcentage de rentabilité serait:

102 (opérations gagnantes) ÷ 163 (total des opérations) = 62,58% (pourcentage rentable)

La valeur idéale pour la métrique du pourcentage de rentabilité variera en fonction du style du trader. Les traders qui optent généralement pour des mouvements plus importants, avec des profits plus élevés, n'ont besoin que d'une faible valeur de pourcentage de rentabilité pour maintenir un système gagnant, car les transactions qui gagnent sont généralement assez importantes.

Les traders intraday, et en particulier les scalpers, qui cherchent à gagner un petit montant sur n'importe quel commerce tout en risquant un montant similaire, auront besoin d'une métrique de pourcentage de rentabilité plus élevée pour créer un système gagnant.

Profit net commercial moyen

Le bénéfice net moyen du commerce est l'attente du système: il représente le montant moyen d'argent gagné ou perdu par transaction.

Dans notre exemple tiré de la figure 1, le bénéfice net commercial moyen serait:

73 805 $ (bénéfice net total) ÷ 166 $ (bénéfice net total des opérations) = 452,79 $ (bénéfice net moyen des opérations)

En d'autres termes, au fil du temps, nous pourrions nous attendre à ce que chaque transaction générée par ce système soit en moyenne de 452,79 $.

Ce nombre peut être faussé par un outlier, un seul commerce qui crée un profit (ou une perte) plusieurs fois plus grand qu'un commerce typique. Un outlier peut créer des résultats irréalistes en surinflant le bénéfice net moyen du commerce. Un outlier peut faire apparaître un système significativement plus (ou moins) rentable qu'il ne l'est statistiquement. Le outlier peut être supprimé pour permettre une évaluation plus précise. Si le succès du système de trading dans le backtesting dépend d'un outlier, le système doit être encore affiné.

Dépôt de garantie

La métrique de retrait maximum fait référence au " pire scénario " pour une période de négociation. Elle mesure la plus grande distance, ou perte, d'un pic précédent des actions. Cette métrique peut aider à mesurer le montant du risque encouru par un système et à déterminer si un système est pratique, en fonction de la taille du compte. Si le plus grand montant d'argent qu'un trader est prêt à risquer est inférieur au retrait maximum, le système de négociation ne convient pas au trader. Un système différent, avec un retrait maximum plus petit, devrait être développé.

Cette métrique est importante car c'est une vérification de la réalité pour les traders. À peu près n'importe quel trader pourrait gagner un million de dollars s'il pouvait risquer 10 millions. La métrique de retrait maximal doit être conforme à la tolérance au risque et à la taille du compte de trading du trader.

Le résultat final

Les rapports de performance des stratégies, qu'ils soient appliqués aux résultats historiques ou en direct, peuvent fournir un outil puissant pour aider les traders à évaluer leurs systèmes de trading.

- Quantifier l'analyse fondamentale sur le marché des crypto-monnaies: laissez les données parler d'elles-mêmes!

- Les fondements de la recherche quantifiée dans le cercle monétaire - ne croyez plus à tous les professeurs de mathématiques, les données sont objectives!

- Un outil indispensable dans le domaine de la quantification des transactions - l'inventeur du module de recherche de données quantifiées

- Maîtriser tout - Introduction à FMZ Nouvelle version du terminal de négociation (avec le code source TRB Arbitrage)

- Tout savoir sur la nouvelle version du terminal de trading FMZ (source code TRB)

- FMZ Quant: Une analyse des exemples de conception des exigences communes sur le marché des crypto-monnaies (II)

- Comment exploiter les robots de vente sans cerveau avec une stratégie de haute fréquence en 80 lignes de code

- Quantification FMZ: analyse de l'exemple de conception des besoins courants sur le marché des crypto-monnaies (II)

- Comment exploiter les robots sans cerveau pour les vendre avec une stratégie de haute fréquence de 80 lignes de code

- FMZ Quant: Une analyse des exemples de conception des exigences communes sur le marché des crypto-monnaies (I)

- Quantification FMZ: analyse de l'exemple de conception des besoins courants sur le marché des crypto-monnaies (1)