5.5 Optimisation de la stratégie de négociation

Auteur:La bonté, Créé: 2019-06-25 13:45:12, Mis à jour: 2023-11-08 20:38:06

Résumé

L'essence de la stratégie de trading est de résumer les principes et les règles du marché. Plus votre compréhension du marché est profonde, plus la capacité d'exprimer des idées avec du code est élevée, plus votre stratégie est proche du marché.

Optimiser l'entrée et la sortie

La plupart des stratégies de suivi de tendance utilisent des ruptures ou des indicateurs techniques pour capturer le marché. Habituellement, l'entrée et la sortie de ces signaux sont moins efficaces dans le temps. Si la stratégie utilise le modèle de prix de clôture, le point d'entrée sera sur le prochain prix d'ouverture de la ligne K. Il manquera le meilleur moment d'entrée pour franchir la ligne K actuelle, il manquera également beaucoup de profit.

Donc, le moyen le plus efficace est d'utiliser un prix en temps réel plus avantageux dans la mise en œuvre de la stratégie, et lorsque le signal apparaît, placez immédiatement l'ordre. De cette façon, lorsque le signal est établi, vous pouvez ouvrir une position immédiatement et vous ne manquerez pas le profit. Mais tous les prix en temps réel ne sont pas meilleurs que le prix de clôture, il devrait être déterminé par la stratégie de trading. Une certaine logique de trading est simple, la différence entre le prix en temps réel et l'effet de prix de clôture est petite. Mais si le modèle de prix de clôture ne peut pas gérer une logique de trading plus détaillée, vous devez utiliser des prix en temps réel.

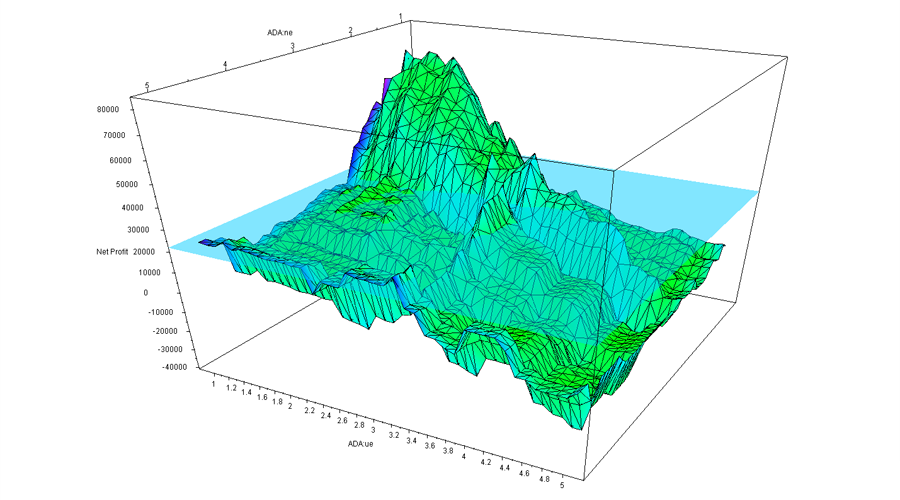

Optimisation des paramètres

La stratégie elle-même est une instance multidimensionnelle. Chaque paramètre est une dimension de cette instance. Toutes les combinaisons de paramètres construisent la forme de cette instance. Lorsque la forme de l'instance est très alignée avec la forme du marché, le profit maximum est généré. Enfin, le taux de rendement final pour le domaine de sélection de tous les paramètres constitue une surface multidimensionnelle complexe. Lorsque la stratégie n'a que deux paramètres, ils forment une surface tridimensionnelle intuitive avec le taux de rendement final.

Comme le montre la figure ci-dessus, il s'agit d'un graphique de performance de stratégie à deux paramètres. Comme les paramètres sont différents, les résultats finaux changent également considérablement et la surface est fortement déformée, formant différents sommets et vallées. Habituellement, le premier résultat du résultat d'optimisation est le point le plus élevé de toutes les surfaces. Cependant, du point de vue de la sensibilité et de l'objectivité des paramètres, parfois ce résultat peut ne pas être optimal. Parce que le marché est en constante évolution.

Par conséquent, le principe important de l'optimisation des paramètres est de choisir le plateau de paramètres au lieu de l'île de paramètres. Le soi-disant plateau paramétrique fait référence à l'existence d'une large gamme de paramètres et la stratégie peut obtenir de meilleures performances dans cette plage de paramètres. Une distribution normale est généralement formée au centre du plateau.

Plateau des paramètres

Comme le montre la figure ci-dessus, la bonne distribution des paramètres de stratégie devrait être comme le plateau des paramètres. Même si les paramètres sont déviés, la rentabilité de la stratégie peut toujours être garantie. Ces paramètres ont une forte stabilité, ce qui peut rendre la stratégie très universelle lorsqu'elle rencontre diverses conditions de marché dans un combat réel à l'avenir.

Île de paramètre

Comme le montre la figure ci-dessus, si la performance de backtesting présente un îlot de paramètres, lorsque le paramètre a un petit décalage, la rentabilité de la stratégie sera beaucoup plus faible.

Par conséquent, si la performance des paramètres voisins est bien pire que la performance des paramètres optimaux, alors ce paramètre optimal peut être le résultat d'un surajustement, qui peut être considéré mathématiquement comme une solution de point singulier plutôt que la solution de valeur maximale à rechercher.

Ajout de filtre

Beaucoup de stratégies de tendance, lorsque la tendance se produit, peuvent très bien saisir la tendance et obtenir des rendements rentables, mais à long terme, les résultats finaux ne sont pas toujours bons, alors, quel est le problème?

La raison en est que la stratégie est constamment négociée à plusieurs reprises sur le marché oscillant, et la plupart des transactions oscillantes sont des arrêts de pertes ou de petits profits.

La solution consiste à augmenter le mécanisme de filtrage. Il existe de nombreux types de filtres sur le marché, y compris le filtre de profit et de perte, le filtre de valeur du risque, le filtre de type tendance, le filtre d'indicateur technique, etc. Par exemple, l'ajout d'un grand filtre de moyenne mobile à cycle peut réduire le nombre de transactions et filtrer la moitié des mauvaises transactions sur le marché oscillant.

La courbe des fonds est lisse

Le trading quantitatif poursuit une méthode de profit stable et durable, ce que la plupart des traders veulent voir. Personne ne veut gagner 50% cette année, perdre 30% l'année prochaine et gagner 40% l'année suivante. nous préférerions accepter chaque année une croissance de 20%, mais cela peut durer plus de dix ans. C'est ce que l'investissement quantitatif peut faire. Parce que l'investissement quantitatif est un modèle de trading avec une performance durable.

Pour atteindre une courbe de financement en douceur, vous avez besoin d'un portefeuille de construction multi-stratégie, multi-variété, multi-cycle, multi-paramètres. Mais pas nécessairement plus mieux, il y a un effet décroissant marginal. Plus la combinaison est ajoutée au début, meilleure est la dispersion, mais lorsque la stratégie atteint un ordre de grandeur, l'effet de dispersion décroissante commence à apparaître. L'avantage de la combinaison est la dispersion, bien que le taux de rendement global ne soit pas le plus élevé, mais le plus robuste.

Arrêtez de chercher le Saint Graal.

Que nous puissions ou non utiliser le trading quantitatif pour trouver le Saint Graal est un problème que beaucoup de traders considéreront.

Mais y a-t-il un Saint Graal? En fait, c'est très simple, la réponse est non. ce n'est pas difficile à comprendre. si le marché est vraiment a un modèle, après toutes ces années, éventuellement, les gens vont trouver les règles, que ce soit l'analyse mathématique, le monopole de l'information, ou d'autres méthodes analytiques, à la fin, ils vont gagner la plupart de l'argent sur le marché, et à long terme, ces gens vont monopoliser le marché du commerce jusqu'à ce que le marché ne fonctionne pas correctement.

Pour résumer

Si le temps de négociation est suffisamment long, tout le monde peut être confronté à une variété de tendances du marché pendant le processus de négociation, et ces tendances ne sont pas susceptibles de se répéter complètement.

Dans le même temps, nous devons également réaliser que le profit et la perte sont homologues. La perte fait partie de la progression globale du trading. Même la meilleure stratégie de trading peut passer par une série de périodes de rétractation. Lorsque chaque transaction a une perte, vous ne devriez pas remettre en question vos règles et stratégies de trading tout le temps. Au moins, ne changez pas facilement votre cadre logique de stratégie, à moins que votre cadre logique ne soit erroné au début.

Exercices après l'école

-

Construisez un portefeuille basé sur les caractéristiques de votre stratégie et utilisez la plateforme FMZ Quant pour le backtest

-

Essayez d'optimiser votre propre stratégie de trading quantitative basée sur le contenu de cette section.

- Quantifier l'analyse fondamentale sur le marché des crypto-monnaies: laissez les données parler d'elles-mêmes!

- Les fondements de la recherche quantifiée dans le cercle monétaire - ne croyez plus à tous les professeurs de mathématiques, les données sont objectives!

- Un outil indispensable dans le domaine de la quantification des transactions - l'inventeur du module de recherche de données quantifiées

- Maîtriser tout - Introduction à FMZ Nouvelle version du terminal de négociation (avec le code source TRB Arbitrage)

- Tout savoir sur la nouvelle version du terminal de trading FMZ (source code TRB)

- FMZ Quant: Une analyse des exemples de conception des exigences communes sur le marché des crypto-monnaies (II)

- Comment exploiter les robots de vente sans cerveau avec une stratégie de haute fréquence en 80 lignes de code

- Quantification FMZ: analyse de l'exemple de conception des besoins courants sur le marché des crypto-monnaies (II)

- Comment exploiter les robots sans cerveau pour les vendre avec une stratégie de haute fréquence de 80 lignes de code

- FMZ Quant: Une analyse des exemples de conception des exigences communes sur le marché des crypto-monnaies (I)

- Quantification FMZ: analyse de l'exemple de conception des besoins courants sur le marché des crypto-monnaies (1)