Système de négociation de ligne de crocodile version Python

Auteur:La bonté, Créé: 2020-05-07 14:33:19, Mis à jour: 2023-11-06 19:40:42

Résumé

Les gens qui ont fait du trading financier auront probablement une expérience. Parfois, les fluctuations de prix sont régulières, mais le plus souvent, cela montre un état instable de marche aléatoire. C'est cette instabilité qui est à l'origine des risques et des opportunités du marché. L'instabilité signifie également imprévisible, donc comment rendre les rendements plus stables dans un environnement de marché imprévisible est également un problème pour chaque trader. Cet article présentera la stratégie des règles de trading du crocodile, dans l'espoir d'inspirer tout le monde.

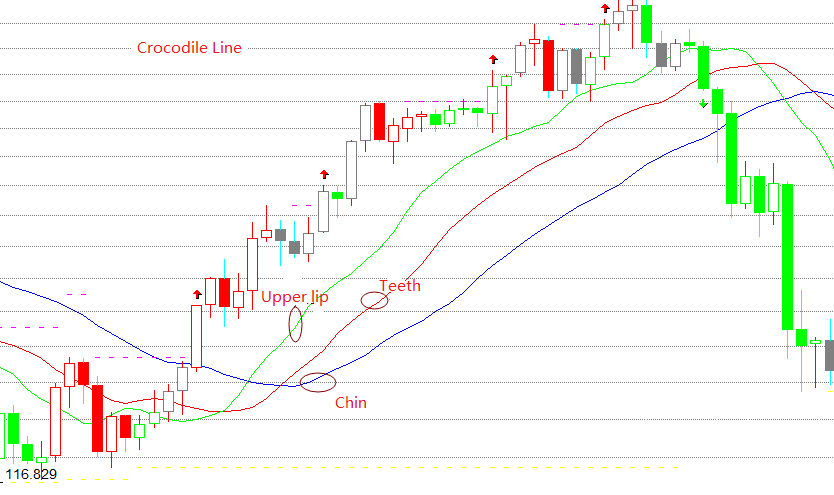

C' est quoi une ligne de crocodile?

La ligne du crocodile est en fait trois moyennes mobiles spéciales, qui correspondent au menton de la ligne bleue, aux dents de la ligne rouge et à la lèvre supérieure de la ligne verte.

Principe de la ligne du crocodile

La ligne du crocodile est un ensemble de méthodes d'analyse technique résumées sur la base de la géométrie et de la dynamique non linéaire. Lorsque le menton, les dents et la lèvre supérieure du crocodile sont fermés ou enchevêtrés, cela signifie que le crocodile est endormi.

Plus le crocodile dort longtemps, plus il aura faim quand il se réveillera, donc une fois qu'il se réveillera, il ouvrira largement la bouche. Si la lèvre supérieure est au-dessus des dents et que les dents sont au-dessus du menton, cela indique que le marché est entré dans un marché haussier et que les crocodiles vont manger du bœuf. Si la lèvre supérieure est au-dessous des dents et que les dents sont au-dessous du menton, cela indique que le marché est entré dans un marché ours et que les crocodiles vont manger de la viande d'ours. Jusqu'à ce qu'il soit plein, il fermera à nouveau sa bouche (restez et faites un profit).

Formule de calcul de la ligne du crocodile

Le niveau d'humidité est calculé en fonction de la température de l'air. Les dents = REF ((SMA ((VAR1,8,1),5) Le nombre d'heures de travail est calculé en fonction de la fréquence de travail.

Composition de la stratégie du crocodile

Étape 1: Écrire un cadre stratégique

# Strategy main function

def onTick():

pass

# Program entry

def main ():

while True: # Enter infinite loop mode

onTick() # execute strategy main function

Sleep(1000) # sleep for 1 second

FMZ en utilisant le mode de sondage, l'un est la fonction onTick, et l'autre est la fonction principale, dans laquelle la fonction onTick est exécutée en boucle infinie dans la fonction principale.

Étape 2: Importer la bibliothèque Python

import talib

import numpy as np

La fonction SMA est utilisée dans notre stratégie. SMA est la moyenne arithmétique. Il y a déjà des fonctions SMA prêtes à l'emploi dans la bibliothèque talib, donc importez directement la bibliothèque talib Python et appelez-la ensuite directement. Parce que lorsque vous appelez cette fonction, vous devez passer des paramètres de format numpy, nous devons donc utiliser import pour importer ces deux bibliothèques Python au début de la stratégie.

Étape 3: Conversion des données du tableau de lignes K

# Convert the K-line array into an array of highest price, lowest price, and closing price, for conversion to numpy.array

def get_data(bars):

arr = []

for i in bars:

arr.append(i['Close'])

return arr

Ici, nous avons créé une fonction get_data, le but de cette fonction est de traiter le tableau K-line ordinaire en données de format numpy.

Étape 4: Obtenir les données de position

# Get the number of positions

def get_position ():

# Get position

position = 0 # The number of assigned positions is 0

position_arr = _C (exchange.GetPosition) # Get array of positions

if len (position_arr)> 0: # If the position array length is greater than 0

for i in position_arr:

if i ['ContractType'] == 'rb000': # If the position symbol is equal to the subscription symbol

if i ['Type']% 2 == 0: # If it is long position

position = i ['Amount'] # Assigning a positive number of positions

else:

position = -i ['Amount'] # Assigning a negative number of positions

return position

Le statut de position implique une logique de stratégie. Nos dix premières leçons ont toujours utilisé des positions virtuelles, mais dans un environnement de trading réel, il est préférable d'utiliser la fonction GetPosition pour obtenir des informations de position réelles, notamment: direction de position, profit et perte de position, nombre de positions, etc.

Étape 5: obtenir les données

exchange.SetContractType('rb000') # Subscribe the futures varieties

bars_arr = exchange.GetRecords() # Get K line array

if len(bars_arr) < 22: # If the number of K lines is less than 22

return

Avant d'acquérir des données, vous devez d'abord utiliser la fonction SetContractType pour souscrire aux variétés de contrats à terme pertinentes. FMZ prend en charge toutes les variétés de contrats à terme chinois. Après avoir souscrit au symbole des contrats à terme, vous pouvez utiliser la fonction GetRecords pour obtenir des données de ligne K, qui renvoie un tableau.

Étape 6: Calculer les données

np_arr = np.array (get_data (bars_arr)) # Convert closing price array

sma13 = talib.SMA (np_arr, 130) [-9] # chin

sma8 = talib.SMA (np_arr, 80) [-6] # teeth

sma5 = talib.SMA (np_arr, 50) [-4] # upper lip

current_price = bars_arr [-1] ['Close'] # latest price

Avant de calculer le SMA à l'aide de la bibliothèque talib, vous devez utiliser la bibliothèque numpy pour traiter le tableau K-line ordinaire en données numpy. Puis obtenir le menton, les dents et la lèvre supérieure de la ligne du crocodile séparément.

Étape 7: Faire une commande

position = get_position ()

if position == 0: # If there is no position

if current_price> sma5: # If the current price is greater than the upper lip

exchange.SetDirection ("buy") # Set the trading direction and type

exchange.Buy (current_price + 1, 1) # open long position order

if current_price <sma13: # If the current price is less than the chin

exchange.SetDirection ("sell") # Set the trading direction and type

exchange.Sell (current_price-1, 1) # open short position order

if position> 0: # If you have long positions

if current_price <sma8: # If the current price is less than teeth

exchange.SetDirection ("closebuy") # Set the trading direction and type

exchange.Sell (current_price-1, 1) # close long position

if position <0: # If you have short position

if current_price> sma8: # If the current price is greater than the tooth

exchange.SetDirection ("closesell") # Set the trading direction and type

exchange.Buy (current_price + 1, 1) # close short position

Avant de passer un ordre, vous devez obtenir la position réelle. La fonction get_position que nous avons définie précédemment renverra le nombre réel de positions. Si la position actuelle est longue, elle renverra un nombre positif. Si la position actuelle est courte, elle renverra un nombre négatif. S'il n'y a pas de position, elle renvoie 0. Enfin, les fonctions d'achat et de vente sont utilisées pour passer des ordres selon la logique de trading ci-dessus, mais avant cela, la direction et le type de trading doivent également être définis.

Stratégie complète

'' 'backtest

start: 2019-01-01 00:00:00

end: 2020-01-01 00:00:00

period: 1h

exchanges: [{"eid": "Futures_CTP", "currency": "FUTURES"}]

'' '

import talib

import numpy as np

# Convert the K-line array into an array of highest price, lowest price, and closing price, used to convert to numpy.array type data

def get_data (bars):

arr = []

for i in bars:

arr.append (i ['Close'])

return arr

# Get the number of positions

def get_position ():

# Get position

position = 0 # The number of assigned positions is 0

position_arr = _C (exchange.GetPosition) # Get array of positions

if len (position_arr)> 0: # If the position array length is greater than 0

for i in position_arr:

if i ['ContractType'] == 'rb000': # If the position symbol is equal to the subscription symbol

if i ['Type']% 2 == 0: # If it is long

position = i ['Amount'] # Assign a positive number of positions

else:

position = -i ['Amount'] # Assign a negative number of positions

return position

# Strategy main function

def onTick ():

# retrieve data

exchange.SetContractType ('rb000') # Subscribe to futures varieties

bars_arr = exchange.GetRecords () # Get K line array

if len (bars_arr) <22: # If the number of K lines is less than 22

return

# Calculation

np_arr = np.array (get_data (bars_arr)) # Convert closing price array

sma13 = talib.SMA (np_arr, 130) [-9] # chin

sma8 = talib.SMA (np_arr, 80) [-6] # teeth

sma5 = talib.SMA (np_arr, 50) [-4] # upper lip

current_price = bars_arr [-1] ['Close'] # latest price

position = get_position ()

if position == 0: # If there is no position

if current_price> sma5: # If the current price is greater than the upper lip

exchange.SetDirection ("buy") # Set the trading direction and type

exchange.Buy (current_price + 1, 1) # open long position order

if current_price <sma13: # If the current price is less than the chin

exchange.SetDirection ("sell") # Set the trading direction and type

exchange.Sell (current_price-1, 1) # open short position order

if position> 0: # If you have long positions

if current_price <sma8: # If the current price is less than teeth

exchange.SetDirection ("closebuy") # Set the trading direction and type

exchange.Sell (current_price-1, 1) # close long position

if position <0: # If you have short positions

if current_price> sma8: # If the current price is greater than the tooth

exchange.SetDirection ("closesell") # Set the trading direction and type

exchange.Buy (current_price + 1, 1) # close short position

# Program main function

def main ():

while True: # loop

onTick () # execution strategy main function

Sleep (1000) # sleep for 1 second

Cliquez directement sur le lien ci-dessous pour copier la stratégie complète sans configuration:https://www.fmz.com/strategy/199025

Finition

Le plus grand rôle de la règle de trading du crocodile est de nous aider à maintenir la même direction que le marché lors de la négociation, indépendamment de la façon dont le prix actuel du marché change, et de continuer à tirer profit jusqu'à ce que le marché de consolidation apparaisse.

- Quantifier l'analyse fondamentale sur le marché des crypto-monnaies: laissez les données parler d'elles-mêmes!

- Les fondements de la recherche quantifiée dans le cercle monétaire - ne croyez plus à tous les professeurs de mathématiques, les données sont objectives!

- Un outil indispensable dans le domaine de la quantification des transactions - l'inventeur du module de recherche de données quantifiées

- Maîtriser tout - Introduction à FMZ Nouvelle version du terminal de négociation (avec le code source TRB Arbitrage)

- Tout savoir sur la nouvelle version du terminal de trading FMZ (source code TRB)

- FMZ Quant: Une analyse des exemples de conception des exigences communes sur le marché des crypto-monnaies (II)

- Comment exploiter les robots de vente sans cerveau avec une stratégie de haute fréquence en 80 lignes de code

- Quantification FMZ: analyse de l'exemple de conception des besoins courants sur le marché des crypto-monnaies (II)

- Comment exploiter les robots sans cerveau pour les vendre avec une stratégie de haute fréquence de 80 lignes de code

- FMZ Quant: Une analyse des exemples de conception des exigences communes sur le marché des crypto-monnaies (I)

- Quantification FMZ: analyse de l'exemple de conception des besoins courants sur le marché des crypto-monnaies (1)

- Le manuel vous apprend à mettre à niveau la fonctionnalité de récupération des sources de données personnalisées pour le collecteur de transactions

- L'API de l'extension de la plate-forme de négociation quantitative utilisée par les inventeurs pour réaliser des transactions de signaux d'alarme TradingView (recommandé)