Recherche sur la stratégie de couverture multi-monnaie des contrats à terme de Binance Partie 2

Auteur:La bonté, Créé: 2020-05-09 16:03:01, Mis à jour: 2023-11-04 19:49:47

L'adresse du rapport de recherche original:https://www.fmz.com/digest-topic/5584Vous pouvez le lire d'abord, cet article n'aura pas de contenu en double. Cet article mettra en évidence le processus d'optimisation de la deuxième stratégie. Après l'optimisation, la deuxième stratégie est évidemment améliorée, il est recommandé de mettre à niveau la stratégie en fonction de cet article. Le moteur de backtest a ajouté les statistiques des frais de traitement.

# Libraries to import

import pandas as pd

import requests

import matplotlib.pyplot as plt

import seaborn as sns

import numpy as np

%matplotlib inline

symbols = ['ETH', 'BCH', 'XRP', 'EOS', 'LTC', 'TRX', 'ETC', 'LINK', 'XLM', 'ADA', 'XMR', 'DASH', 'ZEC', 'XTZ', 'BNB', 'ATOM', 'ONT', 'IOTA', 'BAT', 'VET', 'NEO', 'QTUM', 'IOST']

price_usdt = pd.read_csv('https://www.fmz.com/upload/asset/20227de6c1d10cb9dd1.csv ', index_col = 0)

price_usdt.index = pd.to_datetime(price_usdt.index)

price_usdt_norm = price_usdt/price_usdt.fillna(method='bfill').iloc[0,]

price_usdt_btc = price_usdt.divide(price_usdt['BTC'],axis=0)

price_usdt_btc_norm = price_usdt_btc/price_usdt_btc.fillna(method='bfill').iloc[0,]

class Exchange:

def __init__(self, trade_symbols, leverage=20, commission=0.00005, initial_balance=10000, log=False):

self.initial_balance = initial_balance # Initial asset

self.commission = commission

self.leverage = leverage

self.trade_symbols = trade_symbols

self.date = ''

self.log = log

self.df = pd.DataFrame(columns=['margin','total','leverage','realised_profit','unrealised_profit'])

self.account = {'USDT':{'realised_profit':0, 'margin':0, 'unrealised_profit':0, 'total':initial_balance, 'leverage':0, 'fee':0}}

for symbol in trade_symbols:

self.account[symbol] = {'amount':0, 'hold_price':0, 'value':0, 'price':0, 'realised_profit':0, 'margin':0, 'unrealised_profit':0,'fee':0}

def Trade(self, symbol, direction, price, amount, msg=''):

if self.date and self.log:

print('%-20s%-5s%-5s%-10.8s%-8.6s %s'%(str(self.date), symbol, 'buy' if direction == 1 else 'sell', price, amount, msg))

cover_amount = 0 if direction*self.account[symbol]['amount'] >=0 else min(abs(self.account[symbol]['amount']), amount)

open_amount = amount - cover_amount

self.account['USDT']['realised_profit'] -= price*amount*self.commission # Minus handling fee

self.account['USDT']['fee'] += price*amount*self.commission

self.account[symbol]['fee'] += price*amount*self.commission

if cover_amount > 0: # close position first

self.account['USDT']['realised_profit'] += -direction*(price - self.account[symbol]['hold_price'])*cover_amount # Profit

self.account['USDT']['margin'] -= cover_amount*self.account[symbol]['hold_price']/self.leverage # Free margin

self.account[symbol]['realised_profit'] += -direction*(price - self.account[symbol]['hold_price'])*cover_amount

self.account[symbol]['amount'] -= -direction*cover_amount

self.account[symbol]['margin'] -= cover_amount*self.account[symbol]['hold_price']/self.leverage

self.account[symbol]['hold_price'] = 0 if self.account[symbol]['amount'] == 0 else self.account[symbol]['hold_price']

if open_amount > 0:

total_cost = self.account[symbol]['hold_price']*direction*self.account[symbol]['amount'] + price*open_amount

total_amount = direction*self.account[symbol]['amount']+open_amount

self.account['USDT']['margin'] += open_amount*price/self.leverage

self.account[symbol]['hold_price'] = total_cost/total_amount

self.account[symbol]['amount'] += direction*open_amount

self.account[symbol]['margin'] += open_amount*price/self.leverage

self.account[symbol]['unrealised_profit'] = (price - self.account[symbol]['hold_price'])*self.account[symbol]['amount']

self.account[symbol]['price'] = price

self.account[symbol]['value'] = abs(self.account[symbol]['amount'])*price

return True

def Buy(self, symbol, price, amount, msg=''):

self.Trade(symbol, 1, price, amount, msg)

def Sell(self, symbol, price, amount, msg=''):

self.Trade(symbol, -1, price, amount, msg)

def Update(self, date, close_price): # Update assets

self.date = date

self.close = close_price

self.account['USDT']['unrealised_profit'] = 0

for symbol in self.trade_symbols:

if np.isnan(close_price[symbol]):

continue

self.account[symbol]['unrealised_profit'] = (close_price[symbol] - self.account[symbol]['hold_price'])*self.account[symbol]['amount']

self.account[symbol]['price'] = close_price[symbol]

self.account[symbol]['value'] = abs(self.account[symbol]['amount'])*close_price[symbol]

self.account['USDT']['unrealised_profit'] += self.account[symbol]['unrealised_profit']

if self.date.hour in [0,8,16]:

pass

self.account['USDT']['realised_profit'] += -self.account[symbol]['amount']*close_price[symbol]*0.01/100

self.account['USDT']['total'] = round(self.account['USDT']['realised_profit'] + self.initial_balance + self.account['USDT']['unrealised_profit'],6)

self.account['USDT']['leverage'] = round(self.account['USDT']['margin']/self.account['USDT']['total'],4)*self.leverage

self.df.loc[self.date] = [self.account['USDT']['margin'],self.account['USDT']['total'],self.account['USDT']['leverage'],self.account['USDT']['realised_profit'],self.account['USDT']['unrealised_profit']]

La performance de la stratégie initiale, après la sélection du type de devise, s'est bien déroulée, mais il y a encore de nombreuses positions de détention, généralement environ 4 fois la valeur de la devise.

Principe:

- Mettre à jour les cotations de marché et les positions de détention du compte, le prix initial sera enregistré dans la première course (les devises nouvellement ajoutées sont calculées en fonction du moment de l'adhésion)

- Mettez à jour l'indice, l'indice est l'indice de prix altcoin-bitcoin = moyenne (somme ((prix altcoin / prix bitcoin) / (prix initial altcoin / prix initial bitcoin))

- Juge de l'opération longue et courte en fonction de l'indice d'écart et juge de la taille de la position en fonction de la taille de l'écart

- Lorsque vous passez des ordres, la quantité de commande est déterminée par la stratégie de commission de l'iceberg et la transaction est exécutée selon le dernier prix exécutable.

- Encore une boucle.

trade_symbols = list(set(symbols)-set(['LINK','XTZ','BCH', 'ETH'])) # Remaining currencies

price_usdt_btc_norm_mean = price_usdt_btc_norm[trade_symbols].mean(axis=1)

e = Exchange(trade_symbols,initial_balance=10000,commission=0.0005,log=False)

trade_value = 300

for row in price_usdt.iloc[:].iterrows():

e.Update(row[0], row[1])

empty_value = 0

for symbol in trade_symbols:

price = row[1][symbol]

if np.isnan(price):

continue

diff = price_usdt_btc_norm.loc[row[0],symbol] - price_usdt_btc_norm_mean[row[0]]

aim_value = -trade_value*round(diff/0.01,1)

now_value = e.account[symbol]['value']*np.sign(e.account[symbol]['amount'])

empty_value += now_value

if aim_value - now_value > 20:

e.Buy(symbol, price, round((aim_value - now_value)/price, 6),round(e.account[symbol]['realised_profit']+e.account[symbol]['unrealised_profit'],2))

if aim_value - now_value < -20:

e.Sell(symbol, price, -round((aim_value - now_value)/price, 6),round(e.account[symbol]['realised_profit']+e.account[symbol]['unrealised_profit'],2))

stragey_2b = e

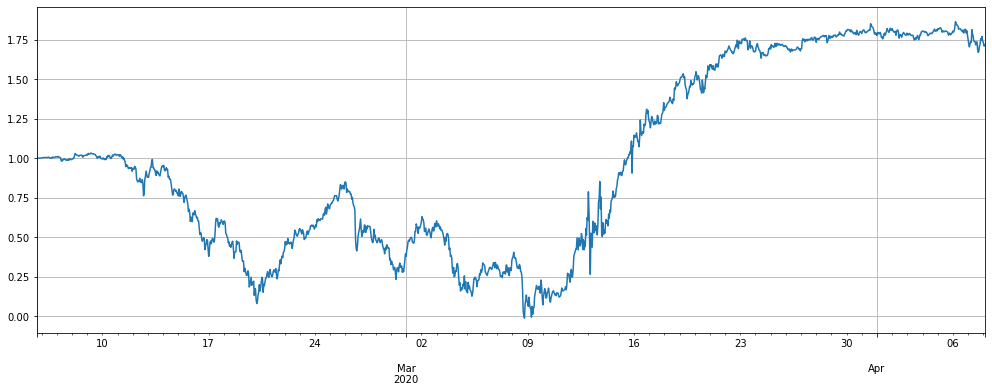

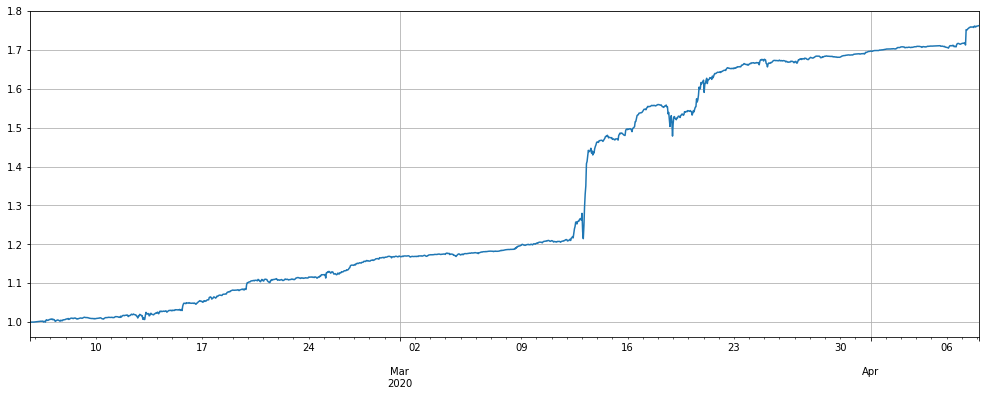

(stragey_2b.df['total']/stragey_2b.initial_balance).plot(figsize=(17,6),grid = True);

stragey_2b.df['leverage'].plot(figsize=(18,6),grid = True); # leverage

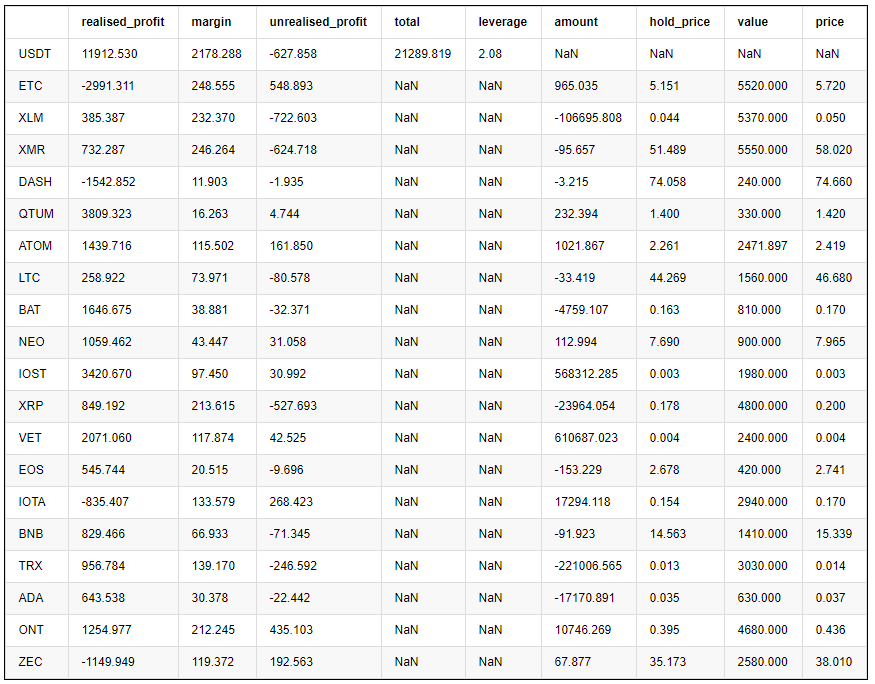

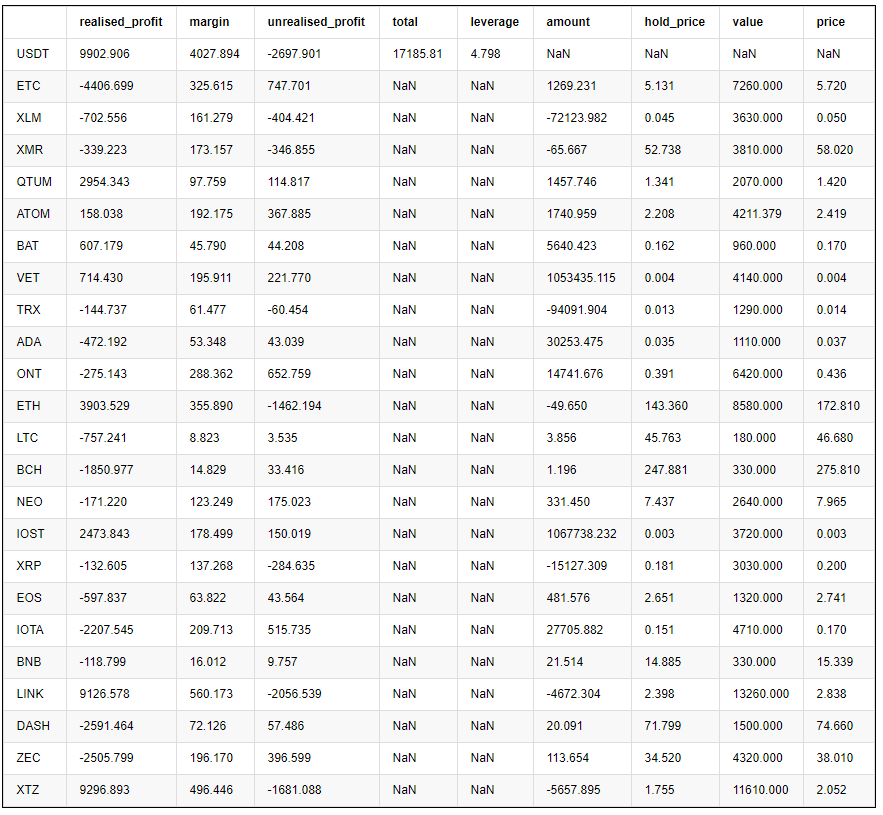

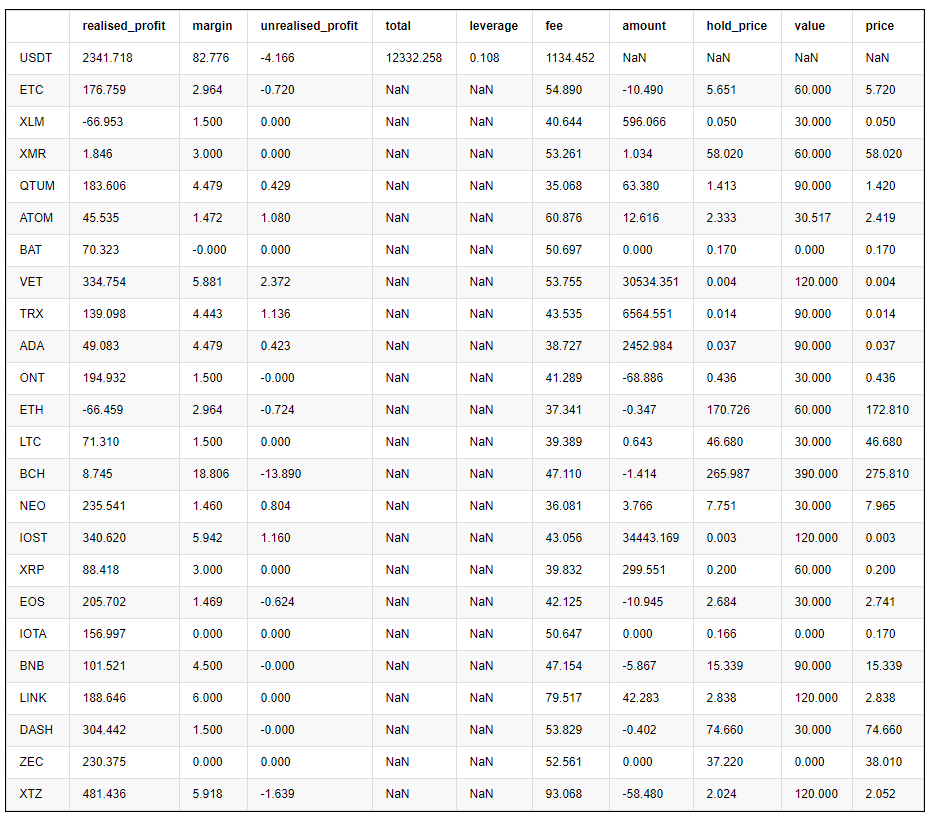

pd.DataFrame(e.account).T.apply(lambda x:round(x,3)) # holding position

Pourquoi améliorer

Le plus gros problème d'origine est la comparaison entre le prix le plus récent et le prix initial commencé par la stratégie. Au fil du temps, il deviendra de plus en plus dévié. Nous accumulerons beaucoup de positions dans ces devises. Le plus gros problème avec le filtrage des devises est que nous pourrions encore avoir des devises uniques à l'avenir en fonction de notre expérience passée. Voici les performances du mode de non-filtrage. En fait, lorsque trade_value = 300, au milieu de la stratégie en cours d'exécution, il a déjà tout perdu. Même si ce n'est pas le cas, LINK et XTZ détiennent également des positions supérieures à 10000USDT, ce qui est trop grand. Par conséquent, nous devons résoudre ce problème dans le backtest et passer le test de toutes les devises.

trade_symbols = list(set(symbols)) # Remaining currencies

price_usdt_btc_norm_mean = price_usdt_btc_norm[trade_symbols].mean(axis=1)

e = Exchange(trade_symbols,initial_balance=10000,commission=0.0005,log=False)

trade_value = 300

for row in price_usdt.iloc[:].iterrows():

e.Update(row[0], row[1])

empty_value = 0

for symbol in trade_symbols:

price = row[1][symbol]

if np.isnan(price):

continue

diff = price_usdt_btc_norm.loc[row[0],symbol] - price_usdt_btc_norm_mean[row[0]]

aim_value = -trade_value*round(diff/0.01,1)

now_value = e.account[symbol]['value']*np.sign(e.account[symbol]['amount'])

empty_value += now_value

if aim_value - now_value > 20:

e.Buy(symbol, price, round((aim_value - now_value)/price, 6),round(e.account[symbol]['realised_profit']+e.account[symbol]['unrealised_profit'],2))

if aim_value - now_value < -20:

e.Sell(symbol, price, -round((aim_value - now_value)/price, 6),round(e.account[symbol]['realised_profit']+e.account[symbol]['unrealised_profit'],2))

stragey_2c = e

(stragey_2c.df['total']/stragey_2c.initial_balance).plot(figsize=(17,6),grid = True);

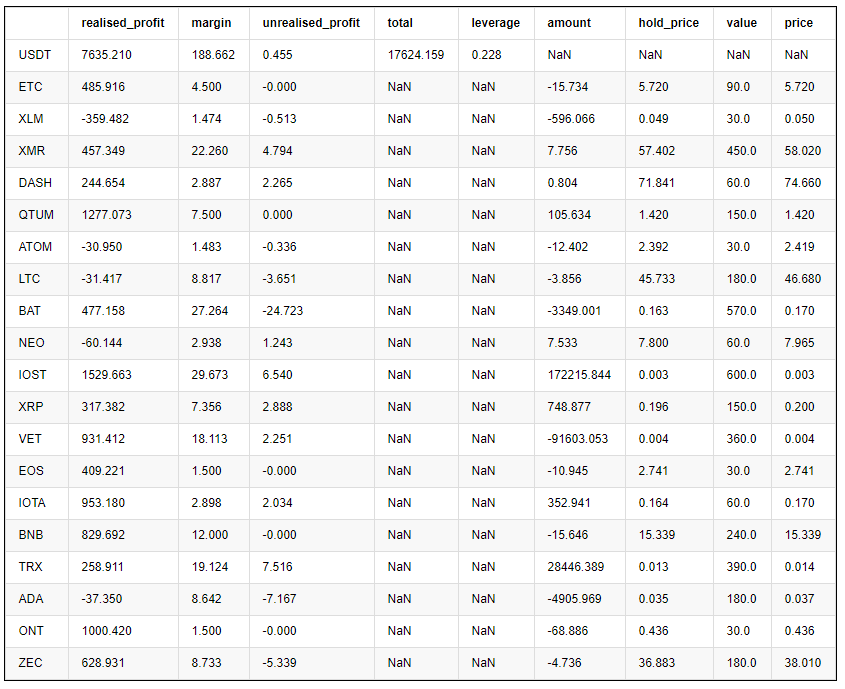

pd.DataFrame(stragey_2c.account).T.apply(lambda x:round(x,3)) # Last holding position

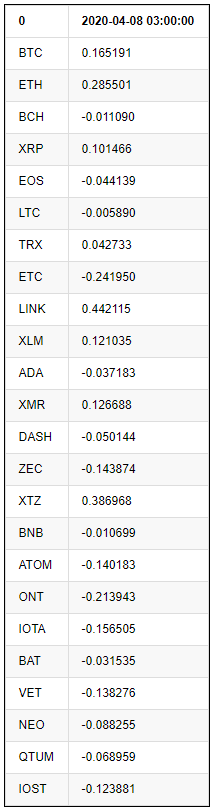

((price_usdt_btc_norm.iloc[-1:] - price_usdt_btc_norm_mean[-1]).T) # Each currency deviates from the initial situation

Puisque la cause du problème est de comparer avec le prix initial, il peut être de plus en plus biaisé.

Alpha = 0.05

#price_usdt_btc_norm2 = price_usdt_btc/price_usdt_btc.rolling(20).mean() #Ordinary moving average

price_usdt_btc_norm2 = price_usdt_btc/price_usdt_btc.ewm(alpha=Alpha).mean() # Here is consistent with the strategy, using EMA

trade_symbols = list(set(symbols))#All currencies

price_usdt_btc_norm_mean = price_usdt_btc_norm2[trade_symbols].mean(axis=1)

e = Exchange(trade_symbols,initial_balance=10000,commission=0.0005,log=False)

trade_value = 300

for row in price_usdt.iloc[:].iterrows():

e.Update(row[0], row[1])

empty_value = 0

for symbol in trade_symbols:

price = row[1][symbol]

if np.isnan(price):

continue

diff = price_usdt_btc_norm2.loc[row[0],symbol] - price_usdt_btc_norm_mean[row[0]]

aim_value = -trade_value*round(diff/0.01,1)

now_value = e.account[symbol]['value']*np.sign(e.account[symbol]['amount'])

empty_value += now_value

if aim_value - now_value > 20:

e.Buy(symbol, price, round((aim_value - now_value)/price, 6),round(e.account[symbol]['realised_profit']+e.account[symbol]['unrealised_profit'],2))

if aim_value - now_value < -20:

e.Sell(symbol, price, -round((aim_value - now_value)/price, 6),round(e.account[symbol]['realised_profit']+e.account[symbol]['unrealised_profit'],2))

stragey_2d = e

#print(N,stragey_2d.df['total'][-1],pd.DataFrame(stragey_2d.account).T.apply(lambda x:round(x,3))['value'].sum())

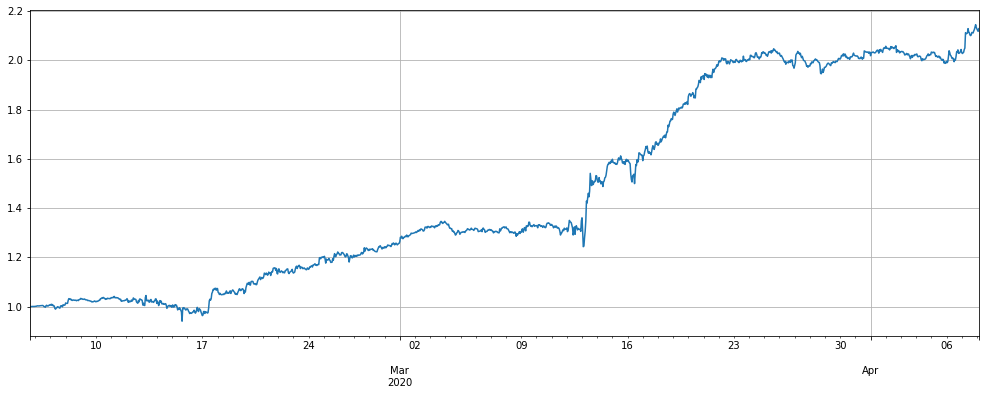

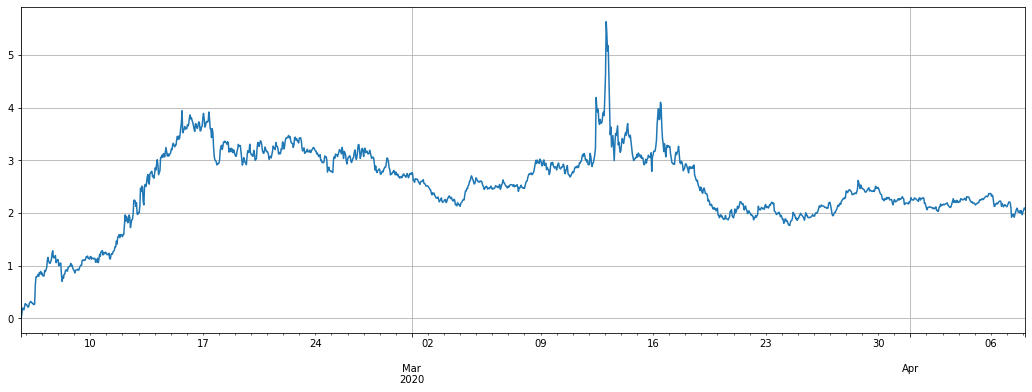

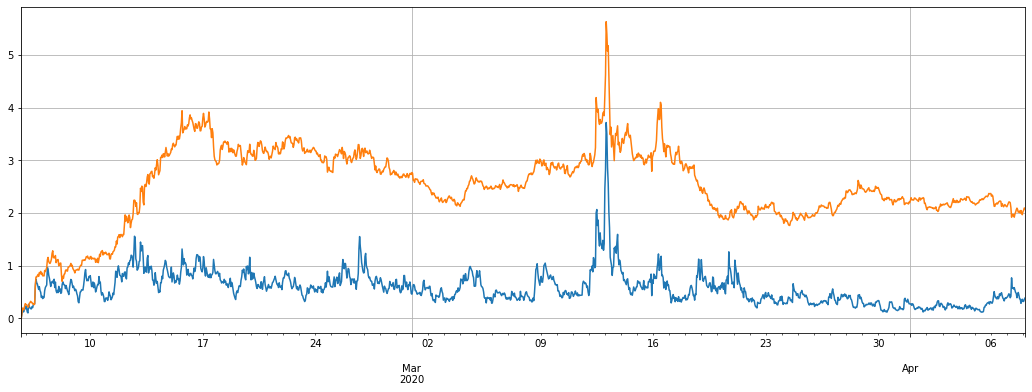

La performance de la stratégie a pleinement répondu à nos attentes, et les rendements sont presque les mêmes. La situation des positions de compte en rupture dans la devise d'origine de l'ensemble des devises a également transité en douceur, et il n'y a presque pas de rétractation. La même taille de position d'ouverture, presque tout le levier est inférieur à 1 fois, le 12 mars 2020 cas extrême de chute du prix, il ne dépasse toujours pas 4 fois, ce qui signifie que nous pouvons augmenter la valeur du commerce, et sous le même levier, doubler le profit. La position de détention finale n'est que de BCH dépassant 1000USDT, ce qui est très bon.

Pourquoi la position serait-elle abaissée? Imaginez que vous rejoigniez l'indice altcoin inchangé, une pièce a augmenté de 100% et sera maintenue pendant longtemps.

(stragey_2d.df['total']/stragey_2d.initial_balance).plot(figsize=(17,6),grid = True);

#(stragey_2c.df['total']/stragey_2c.initial_balance).plot(figsize=(17,6),grid = True);

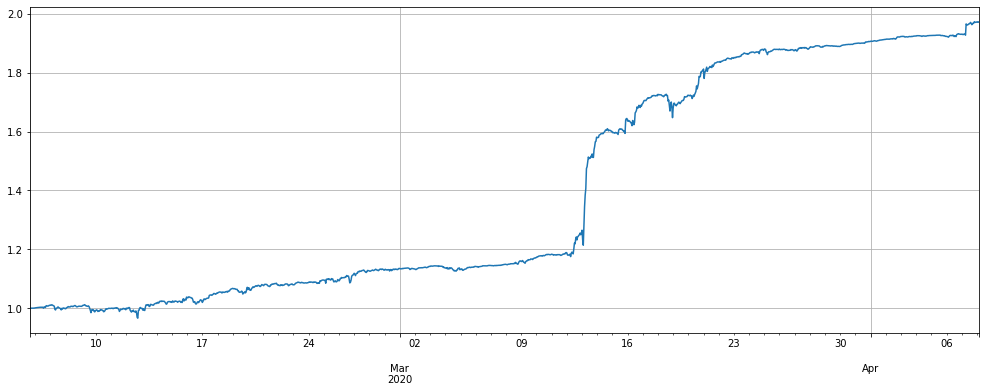

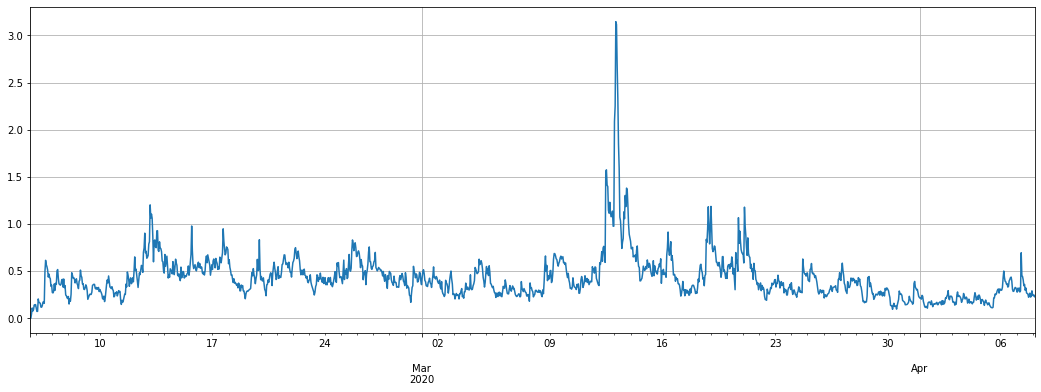

stragey_2d.df['leverage'].plot(figsize=(18,6),grid = True);

stragey_2b.df['leverage'].plot(figsize=(18,6),grid = True); # Screen currency strategy leverage

pd.DataFrame(stragey_2d.account).T.apply(lambda x:round(x,3))

Ce qui se passera à la monnaie avec le mécanisme de filtrage, avec les mêmes paramètres, les bénéfices de la première étape fonctionnent mieux, le retracement est plus petit, mais les rendements globaux sont légèrement inférieurs.

#price_usdt_btc_norm2 = price_usdt_btc/price_usdt_btc.rolling(50).mean()

price_usdt_btc_norm2 = price_usdt_btc/price_usdt_btc.ewm(alpha=0.05).mean()

trade_symbols = list(set(symbols)-set(['LINK','XTZ','BCH', 'ETH'])) # Remaining currencies

price_usdt_btc_norm_mean = price_usdt_btc_norm2[trade_symbols].mean(axis=1)

e = Exchange(trade_symbols,initial_balance=10000,commission=0.0005,log=False)

trade_value = 300

for row in price_usdt.iloc[:].iterrows():

e.Update(row[0], row[1])

empty_value = 0

for symbol in trade_symbols:

price = row[1][symbol]

if np.isnan(price):

continue

diff = price_usdt_btc_norm2.loc[row[0],symbol] - price_usdt_btc_norm_mean[row[0]]

aim_value = -trade_value*round(diff/0.01,1)

now_value = e.account[symbol]['value']*np.sign(e.account[symbol]['amount'])

empty_value += now_value

if aim_value - now_value > 20:

e.Buy(symbol, price, round((aim_value - now_value)/price, 6),round(e.account[symbol]['realised_profit']+e.account[symbol]['unrealised_profit'],2))

if aim_value - now_value < -20:

e.Sell(symbol, price, -round((aim_value - now_value)/price, 6),round(e.account[symbol]['realised_profit']+e.account[symbol]['unrealised_profit'],2))

stragey_2e = e

#(stragey_2d.df['total']/stragey_2d.initial_balance).plot(figsize=(17,6),grid = True);

(stragey_2e.df['total']/stragey_2e.initial_balance).plot(figsize=(17,6),grid = True);

stragey_2e.df['leverage'].plot(figsize=(18,6),grid = True);

pd.DataFrame(stragey_2e.account).T.apply(lambda x:round(x,3))

Optimisation des paramètres

Plus le paramètre Alpha de la moyenne mobile exponentielle est grand, plus le suivi des prix de référence est sensible, moins les transactions sont nombreuses, plus la position finale de détention est faible. lorsque l'effet de levier est inférieur, le rendement diminue également.

Comme le backtest est une ligne de 1h K, il ne peut être mis à jour qu'une fois par heure, le marché réel peut être mis à jour plus rapidement et il est nécessaire de peser les paramètres spécifiques de manière exhaustive.

Voici le résultat de l'optimisation:

for Alpha in [i/100 for i in range(1,30)]:

#price_usdt_btc_norm2 = price_usdt_btc/price_usdt_btc.rolling(20).mean() # Ordinary moving average

price_usdt_btc_norm2 = price_usdt_btc/price_usdt_btc.ewm(alpha=Alpha).mean() # Here is consistent with the strategy, using EMA

trade_symbols = list(set(symbols))# All currencies

price_usdt_btc_norm_mean = price_usdt_btc_norm2[trade_symbols].mean(axis=1)

e = Exchange(trade_symbols,initial_balance=10000,commission=0.0005,log=False)

trade_value = 300

for row in price_usdt.iloc[:].iterrows():

e.Update(row[0], row[1])

empty_value = 0

for symbol in trade_symbols:

price = row[1][symbol]

if np.isnan(price):

continue

diff = price_usdt_btc_norm2.loc[row[0],symbol] - price_usdt_btc_norm_mean[row[0]]

aim_value = -trade_value*round(diff/0.01,1)

now_value = e.account[symbol]['value']*np.sign(e.account[symbol]['amount'])

empty_value += now_value

if aim_value - now_value > 20:

e.Buy(symbol, price, round((aim_value - now_value)/price, 6),round(e.account[symbol]['realised_profit']+e.account[symbol]['unrealised_profit'],2))

if aim_value - now_value < -20:

e.Sell(symbol, price, -round((aim_value - now_value)/price, 6),round(e.account[symbol]['realised_profit']+e.account[symbol]['unrealised_profit'],2))

stragey_2d = e

# These are the final net value, the initial maximum backtest, the final position size, and the handling fee

print(Alpha, round(stragey_2d.account['USDT']['total'],1), round(1-stragey_2d.df['total'].min()/stragey_2d.initial_balance,2),round(pd.DataFrame(stragey_2d.account).T['value'].sum(),1),round(stragey_2d.account['USDT']['fee']))

0.01 21116.2 0.14 15480.0 2178.0

0.02 20555.6 0.07 12420.0 2184.0

0.03 20279.4 0.06 9990.0 2176.0

0.04 20021.5 0.04 8580.0 2168.0

0.05 19719.1 0.03 7740.0 2157.0

0.06 19616.6 0.03 7050.0 2145.0

0.07 19344.0 0.02 6450.0 2133.0

0.08 19174.0 0.02 6120.0 2117.0

0.09 18988.4 0.01 5670.0 2104.0

0.1 18734.8 0.01 5520.0 2090.0

0.11 18532.7 0.01 5310.0 2078.0

0.12 18354.2 0.01 5130.0 2061.0

0.13 18171.7 0.01 4830.0 2047.0

0.14 17960.4 0.01 4770.0 2032.0

0.15 17779.8 0.01 4531.3 2017.0

0.16 17570.1 0.01 4441.3 2003.0

0.17 17370.2 0.01 4410.0 1985.0

0.18 17203.7 0.0 4320.0 1971.0

0.19 17016.9 0.0 4290.0 1955.0

0.2 16810.6 0.0 4230.6 1937.0

0.21 16664.1 0.0 4051.3 1921.0

0.22 16488.2 0.0 3930.6 1902.0

0.23 16378.9 0.0 3900.6 1887.0

0.24 16190.8 0.0 3840.0 1873.0

0.25 15993.0 0.0 3781.3 1855.0

0.26 15828.5 0.0 3661.3 1835.0

0.27 15673.0 0.0 3571.3 1816.0

0.28 15559.5 0.0 3511.3 1800.0

0.29 15416.4 0.0 3481.3 1780.0

- Quantifier l'analyse fondamentale sur le marché des crypto-monnaies: laissez les données parler d'elles-mêmes!

- Les fondements de la recherche quantifiée dans le cercle monétaire - ne croyez plus à tous les professeurs de mathématiques, les données sont objectives!

- Un outil indispensable dans le domaine de la quantification des transactions - l'inventeur du module de recherche de données quantifiées

- Maîtriser tout - Introduction à FMZ Nouvelle version du terminal de négociation (avec le code source TRB Arbitrage)

- Tout savoir sur la nouvelle version du terminal de trading FMZ (source code TRB)

- FMZ Quant: Une analyse des exemples de conception des exigences communes sur le marché des crypto-monnaies (II)

- Comment exploiter les robots de vente sans cerveau avec une stratégie de haute fréquence en 80 lignes de code

- Quantification FMZ: analyse de l'exemple de conception des besoins courants sur le marché des crypto-monnaies (II)

- Comment exploiter les robots sans cerveau pour les vendre avec une stratégie de haute fréquence de 80 lignes de code

- FMZ Quant: Une analyse des exemples de conception des exigences communes sur le marché des crypto-monnaies (I)

- Quantification FMZ: analyse de l'exemple de conception des besoins courants sur le marché des crypto-monnaies (1)