Conception de la stratégie Martingale pour les contrats à terme de crypto-monnaie

Auteur:Je ne sais pas., Créé: 2022-08-04 15:41:45, Mis à jour: 2023-09-21 21:10:49

Conception de la stratégie Martingale pour les contrats à terme de crypto-monnaie

Récemment, il y a beaucoup de stratégies Martingale discutées dans le groupe officiel de FMZ, et il n'y a pas beaucoup de stratégies Martingale de contrats de crypto-monnaie sur la plate-forme. Par conséquent, j'ai profité de l'occasion pour concevoir une stratégie Martingale simple pour les contrats à terme de crypto-monnaie. Pourquoi est-elle appelée stratégie Martingale? Parce que les risques potentiels de la stratégie Martin ne sont en effet pas petits, elle n'est pas conçue exactement selon la stratégie Martin. Cependant, ce type de stratégie comporte encore de nombreux risques, et les paramètres de la stratégie de type Martin sont étroitement liés au risque, et le risque ne doit pas être ignoré.

Cet article explique principalement et apprend de la conception de stratégies de type Martin.

Obtenir des capitaux propres totaux

L'équité totale est souvent utilisée lors de la conception de stratégies à terme de crypto-monnaie. C'est parce que les rendements doivent être calculés, en particulier lorsque vous devez calculer les rendements flottants. Puisque la position est occupée par la marge, l'ordre en attente est également occupé.exchange.GetAccount()En fait, la plupart des bourses à terme de crypto-monnaie fournissent les données du capital total, mais cet attribut n'est pas uniformément regroupé sur FMZ.

Nous avons donc conçu des fonctions pour obtenir ces données selon différents échanges:

// OKEX V5 obtain total equity

function getTotalEquity_OKEX_V5() {

var totalEquity = null

var ret = exchange.IO("api", "GET", "/api/v5/account/balance", "ccy=USDT")

if (ret) {

try {

totalEquity = parseFloat(ret.data[0].details[0].eq)

} catch(e) {

Log("failed to obtain the total equity of the account!")

return null

}

}

return totalEquity

}

// Binance futures

function getTotalEquity_Binance() {

var totalEquity = null

var ret = exchange.GetAccount()

if (ret) {

try {

totalEquity = parseFloat(ret.Info.totalWalletBalance)

} catch(e) {

Log("failed to obtain the total equity of the account!")

return null

}

}

return totalEquity

}

LetotalEquitydans le code est le capital total dont nous avons besoin. puis nous écrivons une fonction comme l'entrée d'appel, et appeler la fonction correspondante selon le nom de l'échange.

function getTotalEquity() {

var exName = exchange.GetName()

if (exName == "Futures_OKCoin") {

return getTotalEquity_OKEX_V5()

} else if (exName == "Futures_Binance") {

return getTotalEquity_Binance()

} else {

throw "This exchange is not supported"

}

}

Concevoir des fonctions auxiliaires

Avant de concevoir la fonction principale et la logique principale, nous devons faire quelques préparatifs et concevoir quelques fonctions auxiliaires.

-

Annuler toutes les commandes en attente

function cancelAll() { while (1) { var orders = _C(exchange.GetOrders) if (orders.length == 0) { break } for (var i = 0 ; i < orders.length ; i++) { exchange.CancelOrder(orders[i].Id, orders[i]) Sleep(500) } Sleep(500) } }Cette fonction est familière à ceux qui lisent souvent le code d'exemple de stratégie sur le carré de stratégie FMZ, et de nombreuses stratégies ont utilisé des conceptions similaires.

-

Opérations de placement de contrats à terme

function trade(distance, price, amount) { var tradeFunc = null if (distance == "buy") { tradeFunc = exchange.Buy } else if (distance == "sell") { tradeFunc = exchange.Sell } else if (distance == "closebuy") { tradeFunc = exchange.Sell } else { tradeFunc = exchange.Buy } exchange.SetDirection(distance) return tradeFunc(price, amount) } function openLong(price, amount) { return trade("buy", price, amount) } function openShort(price, amount) { return trade("sell", price, amount) } function coverLong(price, amount) { return trade("closebuy", price, amount) } function coverShort(price, amount) { return trade("closesell", price, amount) }Il existe quatre directions pour le trading de contrats à terme: openLong, openShort, coverLong et coverShort. Nous avons donc conçu quatre fonctions d'ordre correspondant à ces opérations. Si vous considérez seulement l'ordre, alors il y a plusieurs facteurs nécessaires: direction, prix de l'ordre et volume de l'ordre. Nous avons aussi conçu une fonction appelée:

tradepour gérer l'opération lorsquedistance,price,amountsont spécifiées. Les appels à la fonction openLong, openShort, coverLong et coverShort sont finalement complétés par letradefonction, c'est-à-dire la mise en place d'un ordre sur un marché à terme basé sur la distance, le prix et la quantité établis.

Fonction principale

L'idée de la stratégie est très simple, prenez le prix actuel comme référence et placez des ordres de vente (short) et d'achat (long) à une certaine distance vers le haut ou vers le bas. Une fois la transaction terminée, tous les ordres restants seront annulés, puis un nouvel ordre de clôture sera placé à une certaine distance selon le prix de la position, et un ordre d'augmentation sera placé au prix actuel mis à jour, mais le volume de l'ordre ne sera pas doublé pour les positions supplémentaires.

-

Travaux initiaux En raison de l'ordre en attente, nous avons besoin de deux variables globales pour enregistrer l'identifiant de commande.

var buyOrderId = null var sellOrderId = nullEnsuite, les paramètres d'interface de stratégie sont conçus pour utiliser l'option OKEX_V5 simulé bot, donc un certain traitement doit être fait dans le code:

var exName = exchange.GetName() // Switch OKEX V5 simulated bot if (isSimulate && exName == "Futures_OKCoin") { exchange.IO("simulate", true) }Il y a aussi une option pour réinitialiser toutes les informations dans les paramètres d'interface, donc il devrait y avoir un traitement correspondant dans le code:

if (isReset) { _G(null) LogReset(1) LogProfitReset() LogVacuum() Log("reset all data", "#FF0000") }Nous n'exécutons que des contrats perpétuels, donc l'écriture est fixée ici et réglée sur perpétuel seulement.

exchange.SetContractType("swap")Ensuite, nous devons également considérer l'exactitude du prix de l'ordre et du montant de l'ordre. Si l'exactitude n'est pas correctement définie, l'exactitude sera perdue pendant le processus de calcul de la stratégie. Si les données ont un grand nombre de décimales, il est facile de faire rejeter l'ordre par l'interface d'échange.

exchange.SetPrecision(pricePrecision, amountPrecision) Log("set precision", pricePrecision, amountPrecision)Récupération de données simple par conception

if (totalEq == -1 && !IsVirtual()) { var recoverTotalEq = _G("totalEq") if (!recoverTotalEq) { var currTotalEq = getTotalEquity() if (currTotalEq) { totalEq = currTotalEq _G("totalEq", currTotalEq) } else { throw "failed to obtain initial equity" } } else { totalEq = recoverTotalEq } }Si vous voulez spécifier le capital initial total du compte lorsque la stratégie est en cours d'exécution, vous pouvez définir le paramètre

totalEq. Si ce paramètre est réglé sur -1, la stratégie lira les données de capital total stockées. S'il n'y a pas de données de capital total stockées, la valeur actuelle de capital total lu est utilisée comme le capital total initial de la stratégie en cours d'exécution. Après cela, une augmentation du capital total indique un profit et une diminution du capital total indique une perte. Si les données de capital total sont lues, la stratégie continuera à fonctionner avec ces données. -

logique principale Après le travail initial, nous sommes finalement arrivés à la partie logique principale de la stratégie.

while (1) { // The main logic of the strategy is designed as an infinite loop var ticker = _C(exchange.GetTicker) // Read the current market information first, mainly using the latest transaction price var pos = _C(exchange.GetPosition) // Read current position data if (pos.length > 1) { // Judging the position data, because of the logic of this strategy, it is unlikely that long and short positions will appear at the same time, so if there are long and short positions at the same time, an error will be thrown Log(pos) throw "Simultaneous long and short positions" // Throw an error to stop the strategy } //Depends on status if (pos.length == 0) { // Make different operations according to the position status, when there is no position, pos.length == 0 // If you have not held a position, count the profit once if (!IsVirtual()) { var currTotalEq = getTotalEquity() if (currTotalEq) { LogProfit(currTotalEq - totalEq, "current total equity:", currTotalEq) } } buyOrderId = openLong(ticker.Last - targetProfit, amount) // Open a buy order for a long position sellOrderId = openShort(ticker.Last + targetProfit, amount) // Open a short sell order } else if (pos[0].Type == PD_LONG) { // For long positions, the position and quantity of pending orders are different var n = 1 var price = ticker.Last buyOrderId = openLong(price - targetProfit * n, amount) sellOrderId = coverLong(pos[0].Price + targetProfit, pos[0].Amount) } else if (pos[0].Type == PD_SHORT) { // For short positions, the position and quantity of pending orders are different var n = 1 var price = ticker.Last buyOrderId = coverShort(pos[0].Price - targetProfit, pos[0].Amount) sellOrderId = openShort(price + targetProfit * n, amount) } if (!sellOrderId || !buyOrderId) { // If one side of the pending order fails, cancel all pending orders and start over cancelAll() buyOrderId = null sellOrderId = null continue } while (1) { // The pending order is completed, start monitoring the order var isFindBuyId = false var isFindSellId = false var orders = _C(exchange.GetOrders) for (var i = 0 ; i < orders.length ; i++) { if (buyOrderId == orders[i].Id) { isFindBuyId = true } if (sellOrderId == orders[i].Id) { isFindSellId = true } } if (!isFindSellId && !isFindBuyId) { // Detected that both buy and sell orders have been filled cancelAll() break } else if (!isFindBuyId) { // Detected buy order closing Log("buy order closing") cancelAll() break } else if (!isFindSellId) { // Detected sell order closing Log("sell order closing") cancelAll() break } LogStatus(_D()) Sleep(3000) } Sleep(500) }

Toute la logique et le design sont expliqués.

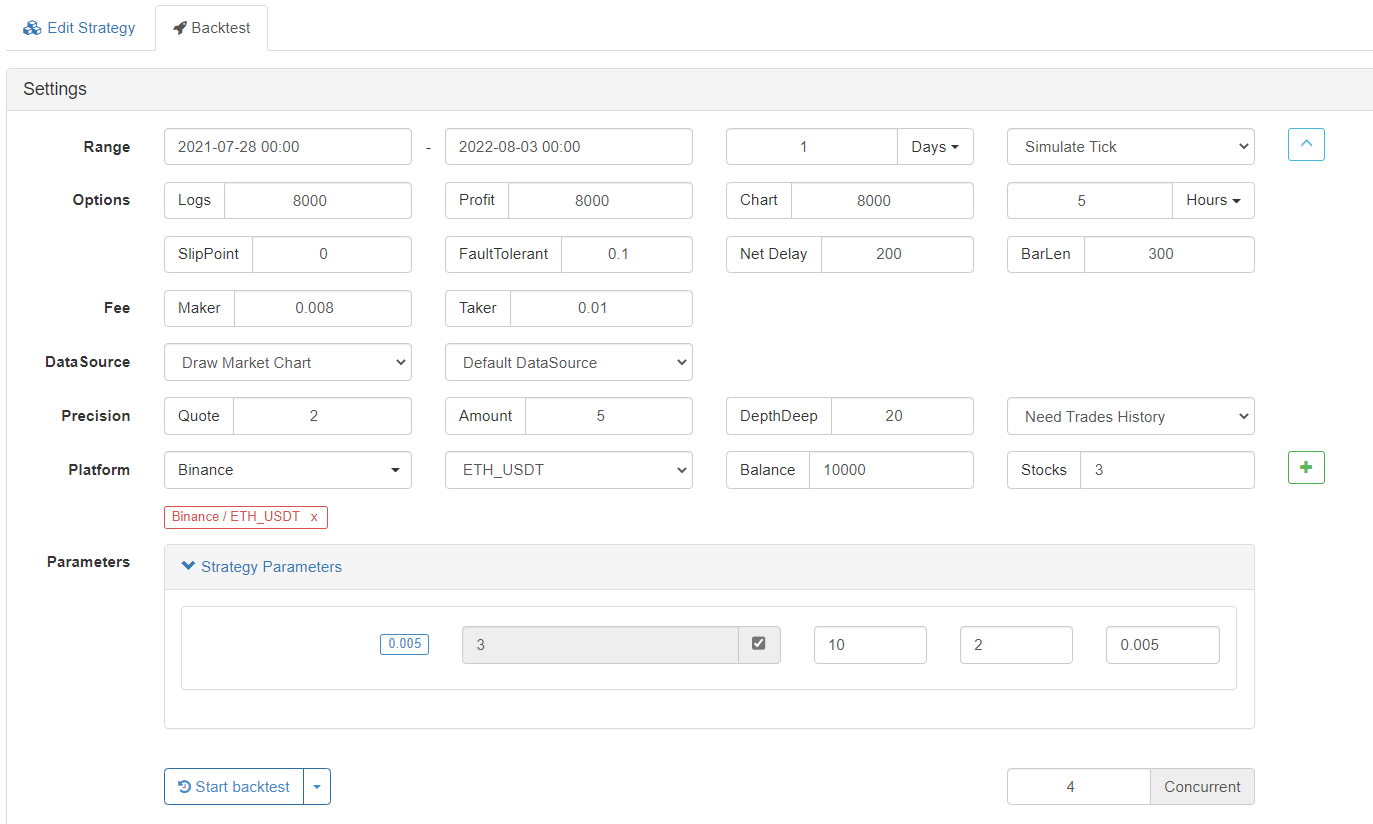

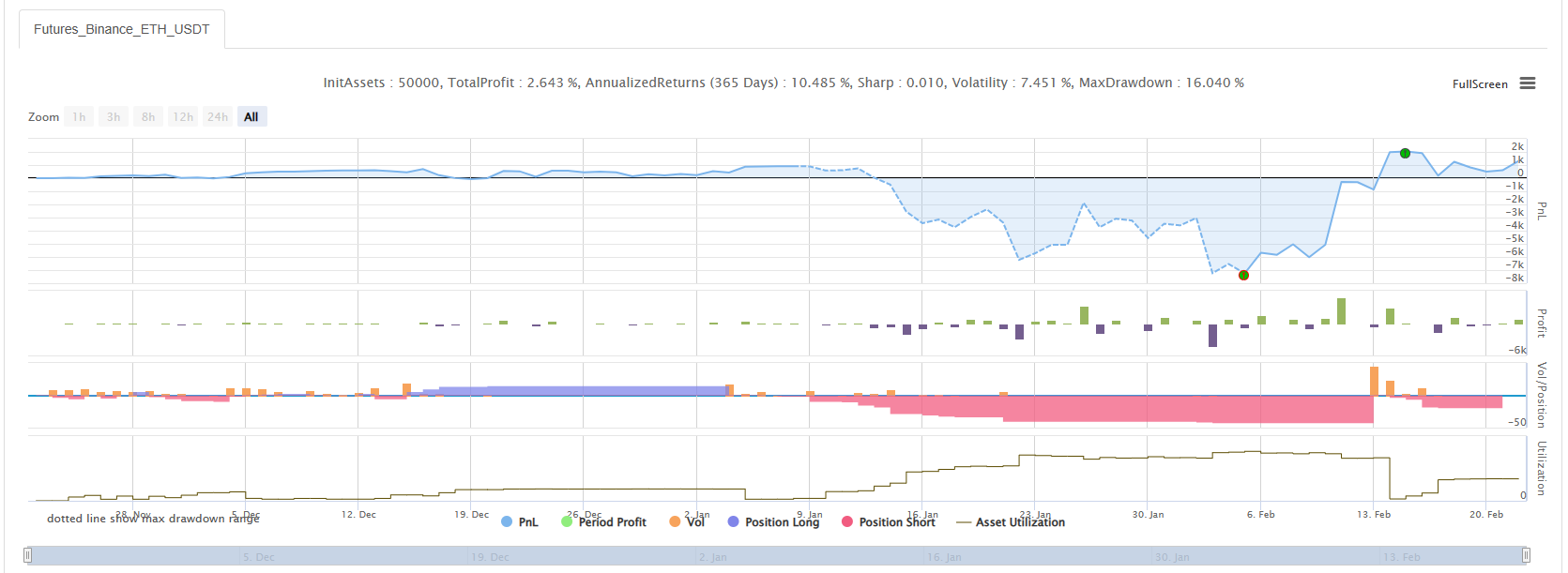

Tests de retour

Laissez la stratégie passer par un marché du 19 mai.

On voit que la stratégie Martingale comporte encore certains risques.

Le vrai bot peut être exécuté avec le bot de simulation OKEX V5

Adresse stratégique:https://www.fmz.com/strategy/294957

Les stratégies sont principalement utilisées pour l'apprentissage, et l'argent réel doit être utilisé avec prudence~!

- Quantifier l'analyse fondamentale sur le marché des crypto-monnaies: laissez les données parler d'elles-mêmes!

- Les fondements de la recherche quantifiée dans le cercle monétaire - ne croyez plus à tous les professeurs de mathématiques, les données sont objectives!

- Un outil indispensable dans le domaine de la quantification des transactions - l'inventeur du module de recherche de données quantifiées

- Maîtriser tout - Introduction à FMZ Nouvelle version du terminal de négociation (avec le code source TRB Arbitrage)

- Tout savoir sur la nouvelle version du terminal de trading FMZ (source code TRB)

- FMZ Quant: Une analyse des exemples de conception des exigences communes sur le marché des crypto-monnaies (II)

- Comment exploiter les robots de vente sans cerveau avec une stratégie de haute fréquence en 80 lignes de code

- Quantification FMZ: analyse de l'exemple de conception des besoins courants sur le marché des crypto-monnaies (II)

- Comment exploiter les robots sans cerveau pour les vendre avec une stratégie de haute fréquence de 80 lignes de code

- FMZ Quant: Une analyse des exemples de conception des exigences communes sur le marché des crypto-monnaies (I)

- Quantification FMZ: analyse de l'exemple de conception des besoins courants sur le marché des crypto-monnaies (1)