[Binance Championship] Stratégie 3 du contrat de livraison de Binance - Couverture par papillon

Auteur:Je ne sais pas., Créé à partir de: 2022-11-11 18:17:46, mis à jour à partir de: 2023-09-14 20:32:10

Récemment, les contrats à terme Binance ont lancé le deuxième

La stratégie préparée pour le championnat Binance est la couverture papillon du contrat de livraison. Cet article est le rapport de recherche de la stratégie. Attention: les stratégies sont uniquement à titre de référence. Vous pouvez présenter vos propres idées d'optimisation sur cette base. Vous êtes également invités à partager. Le rapport peut être utilisé dans l'environnement de recherche du site Web FMZ directement (cliquez dans le coin supérieur droit pour télécharger et télécharger dans l'analyse).

1. Motifs stratégiques

La couverture doit trouver une différence de prix stable. Lorsque la différence de prix est trop grande, couvrir la différence de prix. Lorsque la différence de prix est trop petite, couvrir la différence de prix. Lorsque la différence de prix revient pour fermer la position, vous gagnerez la différence de prix. Si les contrats à terme et les spots sont couverts, lorsque le prix des contrats à terme non livrés est beaucoup plus élevé que le prix au comptant, vous pouvez couper le contrat à terme et couvrir le prix au comptant pour couper la différence de prix. Il existe également des couvertures intertemporelles de contrats avec des délais de livraison différents, avec des contrats à terme et des spots couverts, ils peuvent également couvrir les différences de prix longues. Les contrats à terme et les spots et les contrats à terme croisés sont des stratégies courantes avec une concurrence féroce.

2. Les principes de la stratégie

Les contrats de monnaie standard de Binance, tels que BTC et ETH, ont trois contrats en même temps, à savoir, perpétuel BTCUSD_ PERP, BTCUSD_200925 du trimestre en cours, BTCUSD_ 201225 du trimestre suivant. Les contrats perpétuels peuvent être utilisés comme spots. Généralement, il existe trois différentiels de prix pour la couverture de deux contrats: trimestre actuel perpétuel, trimestre prochain perpétuel et trimestre prochain courant. L'arbitrage papillon nécessite trois contrats. La différence est (quartal suivant - trimestre actuel) - (quartal actuel - perpétuel), c'est-à-dire la différence = trimestre suivant + perpétuel - 2 * trimestre actuel.

3. Sécurisation de l'espace

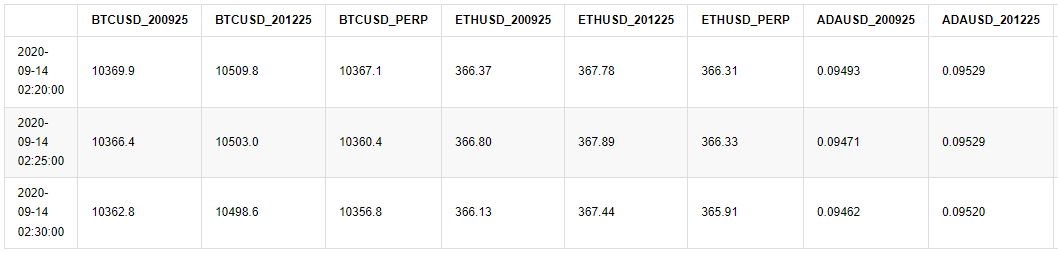

J'ai exploré les données de 5min K-line de Binance du 14 août au 14 septembre, qui peuvent être lues directement (en raison du décalage horaire, le décalage horaire affiché est de 8h).

Dans [4]:

# Libraries to be imported

import pandas as pd

import requests

import matplotlib.pyplot as plt

import seaborn as sns

import numpy as np

import time

%matplotlib inline

Dans [12]:

#Read the data, you can also upload the data to the FMZ forum, which can be referenced in the "Analyze" directly

df = pd.read_csv('https://www.fmz.com/upload/asset/1420b2081ecd122522d.csv',index_col = 0)

df.index = pd.to_datetime(df.index)

df.tail(3)

À l'extérieur [12]:

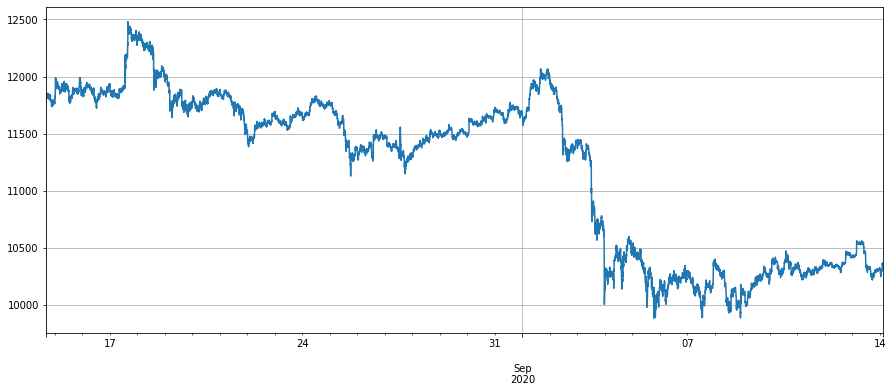

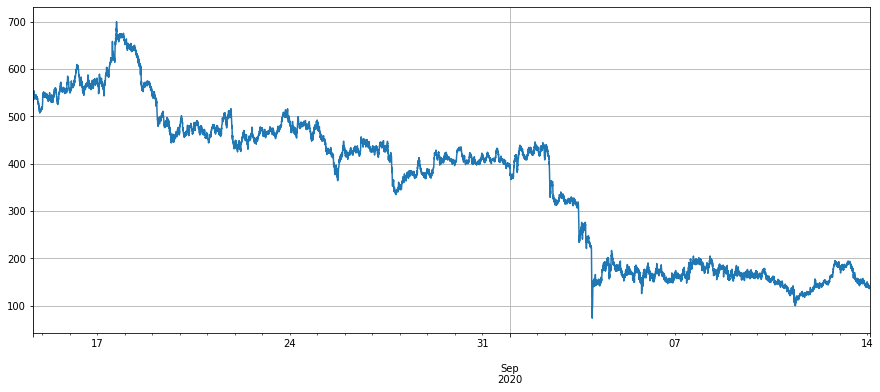

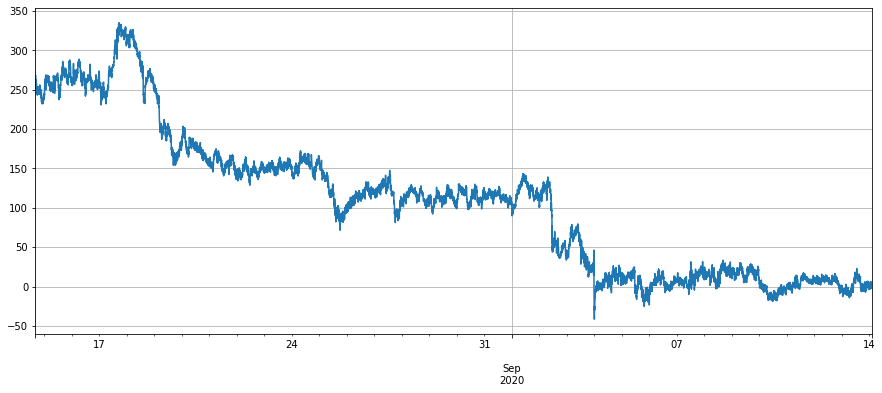

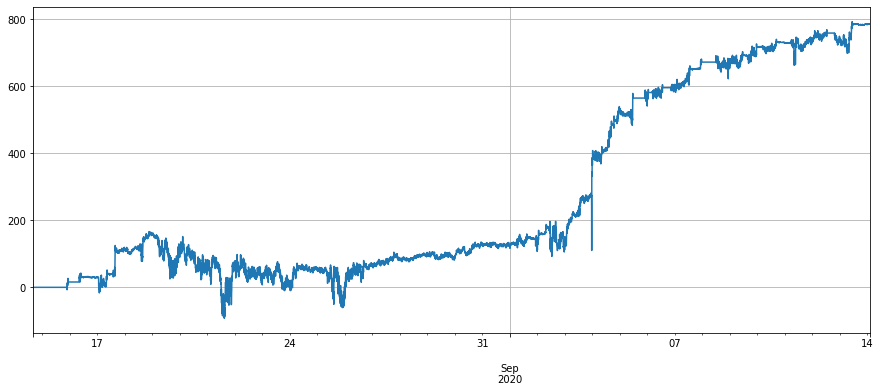

Tout d'abord, jetons un coup d'œil à la différence de prix entre les contrats Bitcoin. Le 17 août, le prix de Bitcoin a augmenté rapidement de 500u. D'une manière générale, le contrat livré était à une prime par rapport au prix au comptant, et le prix au comptant a augmenté. L'attente pour l'avenir sera plus optimiste. La différence de prix entre le contrat non livré et la perpétuité deviendra plus grande. Par exemple, la différence de prix entre le trimestre suivant et la perpétuité sera de 700u. Avec la baisse du prix de Bitcoin en septembre, les attentes des gens vont se détériorer rapidement, la différence de prix entre le trimestre suivant et la perpétuité est tombée à environ 150u, et il n'y avait presque pas de différence de prix entre le trimestre actuel et la perpétuité. Si la couverture entre le trimestre suivant et la perpétuité était effectuée, seul le retour du prix à long terme pourrait être effectué. Si la différence de prix entre 400-600 était décidée à être effectu

Dans [18]:

#Perpetual price

df['BTCUSD_PERP'].dropna().plot(figsize=(15,6),grid=True);

À l'extérieur [1]:

Dans [15]:

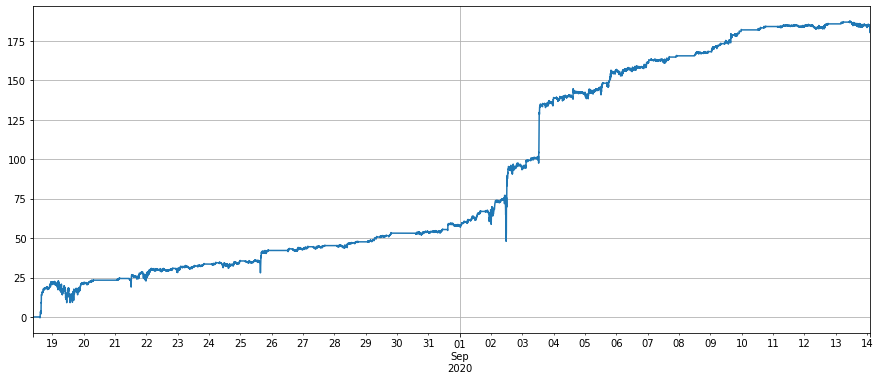

# Price difference of next quarter - perpetual

(df['BTCUSD_201225']-df['BTCUSD_PERP']).dropna().plot(figsize=(15,6),grid=True);

Extrait [1]:

Dans [16]:

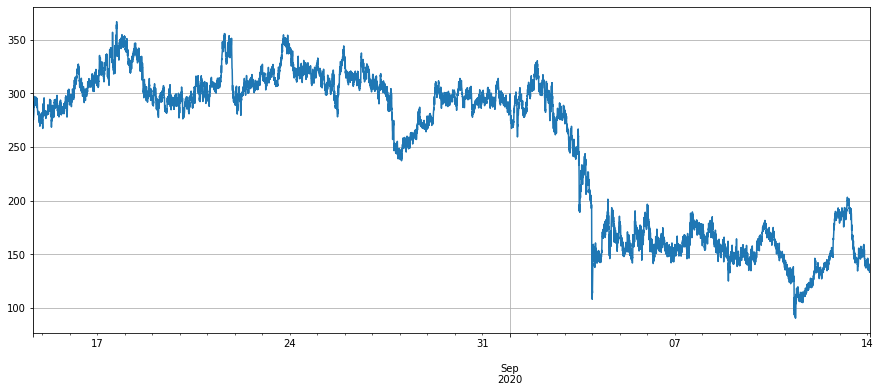

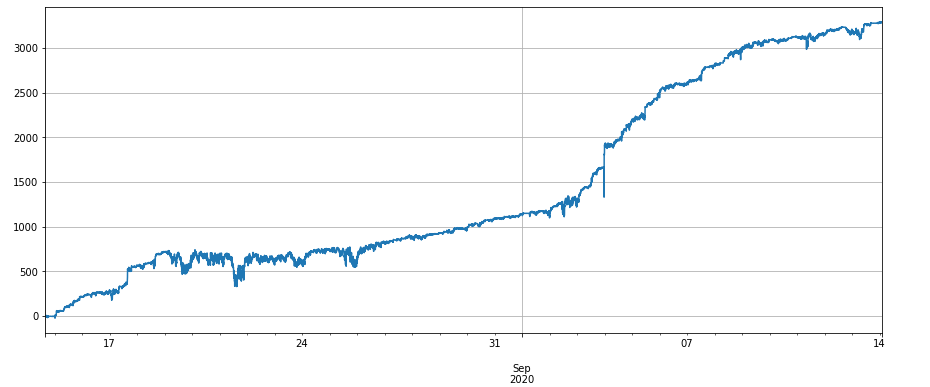

# Price difference of current quarter - perpetual

(df['BTCUSD_200925']-df['BTCUSD_PERP']).dropna().plot(figsize=(15,6),grid=True);

Extrait [1]:

Dans [17]:

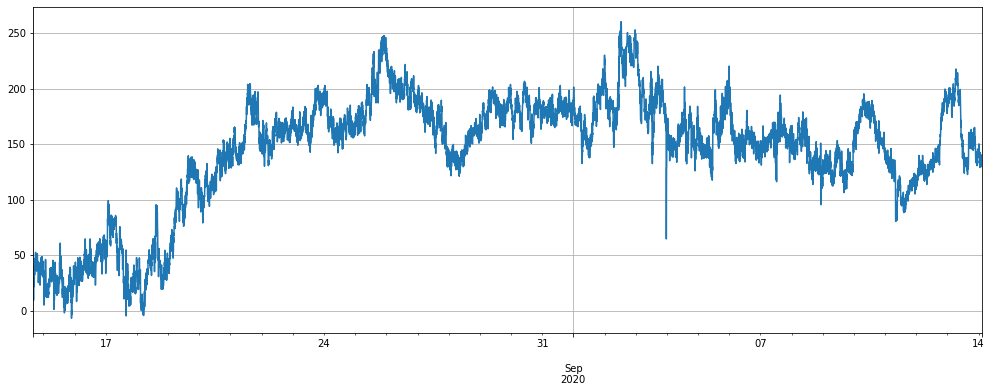

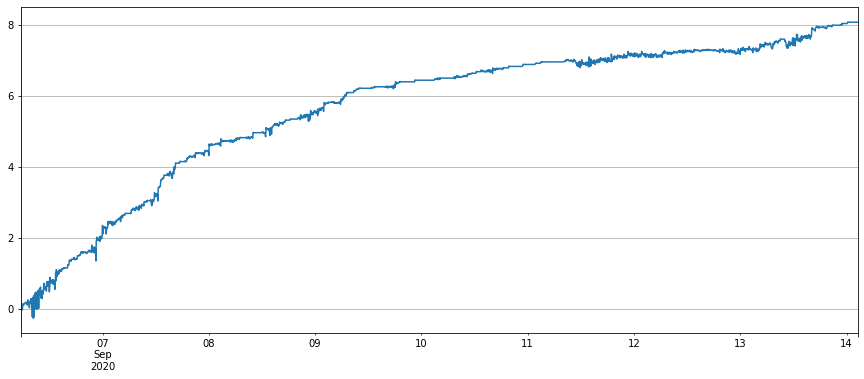

# Price difference of next quarter - current quarter

(df['BTCUSD_201225']-df['BTCUSD_200925']).dropna().plot(figsize=(15,6),grid=True);

Extrait [1]:

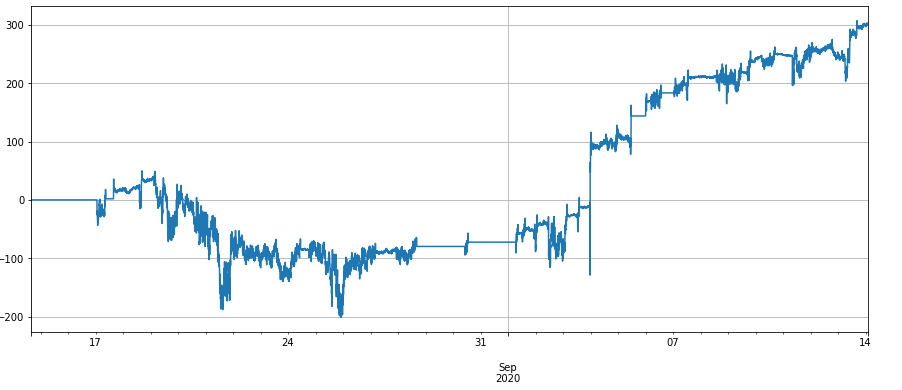

Alors, comment la différence de prix change-t-elle à ce moment-là? Comme on peut le voir sur la figure ci-dessous, la différence de prix récente est stable à 100-200u depuis longtemps. Même la forte baisse au début de septembre n'a pas beaucoup affecté, nous laissant beaucoup de place pour des arbitrages répétés.

Lorsque le prix au comptant fluctue, les deux contrats non expirés reflètent simultanément l'attente de l'avenir. Le processus de réduction de la différence de prix peut compenser cette fluctuation dans une large mesure et la performance est relativement stable.

Dans [19]:

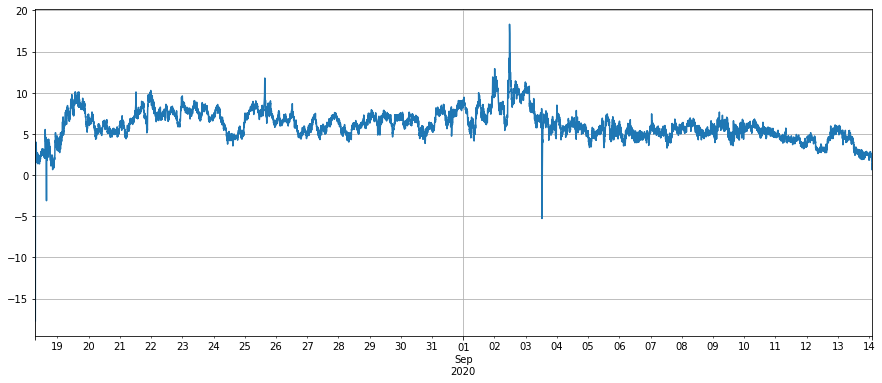

#(next quarter - current quarter)-(current quarter - perpetual)

(df['BTCUSD_201225']-df['BTCUSD_200925']-(df['BTCUSD_200925']-df['BTCUSD_PERP'])).dropna().plot(figsize=(15,6),grid=True);

Extrait [1]:

Dans [22]:

#The price difference of ETH

(df['ETHUSD_201225']+df['ETHUSD_PERP']-2*df['ETHUSD_200925']).dropna().plot(figsize=(15,6),grid=True);

Extrait[22]:

4. Test de retour de la stratégie

Pour gagner du temps (juste paresse), le backtest utilise toujours le moteur standard USDT de la dernière stratégie Binance Championship. Bien qu'il puisse y avoir des erreurs, il peut également expliquer le problème. Le moteur de backtesting est placé à la fin de ce rapport. Lorsque vous exécutez le code, vous devriez voir la fin de l'article. La stratégie standard de devise peut envisager la couverture si vous voulez gagner USDT, et ce n'est pas compliqué.

La ligne médiane de la différence de prix est suivie par l'EMA, et la position est contrôlée par la grille, c'est-à-dire que chaque fois que la différence est ouverte (comme 30), N actions vont courtes, et vice versa.

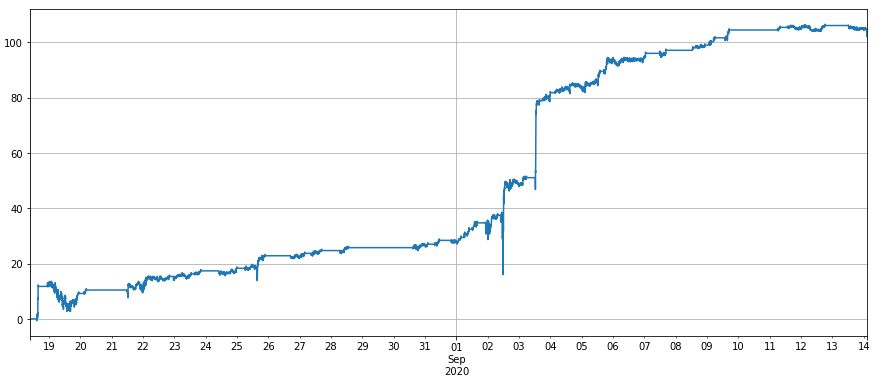

Voici les codes et les résultats spécifiques du backtesting BTC et ETH. La performance est conforme aux attentes. Étant donné que l'ETH et LINK ont une plus grande volatilité et que la différence de prix est plus stable, la performance est meilleure. Notez que les frais de service ici sont de 0,02%, et les frais de service par défaut pour les preneurs de vip0 sur Binance sont de 0,04%.

Dans [39]:

trade_symbols = ['BTCUSD_201225', 'BTCUSD_200925', 'BTCUSD_PERP']

account = []

diff = df['BTCUSD_201225']+df['BTCUSD_PERP']-2*df['BTCUSD_200925']

diff_mean = diff.ewm(alpha=0.001).mean()

e = Exchange(trade_symbols,initial_balance=10000,taker_fee=0.0002)

for row in df[trade_symbols].dropna().iterrows():

date = row[0]

prices = row[1]

e.Update(date, trade_symbols, prices)

account.append([e.account['USDT']['margin'],e.account['USDT']['realised_profit']+e.account['USDT']['unrealised_profit']])

aim_amount = -round((diff[date] - diff_mean[date])/30,1)

now_amount = e.account['BTCUSD_PERP']['amount']

if aim_amount - now_amount < -1:

trade_amount = now_amount - aim_amount

e.Buy('BTCUSD_200925',prices['BTCUSD_200925'],2*trade_amount)

e.Sell('BTCUSD_201225',prices['BTCUSD_201225'],trade_amount)

e.Sell('BTCUSD_PERP',prices['BTCUSD_PERP'],trade_amount)

if aim_amount - now_amount > 1:

trade_amount = aim_amount - now_amount

e.Sell('BTCUSD_200925',prices['BTCUSD_200925'],2*trade_amount)

e.Buy('BTCUSD_201225',prices['BTCUSD_201225'],trade_amount)

e.Buy('BTCUSD_PERP',prices['BTCUSD_PERP'],trade_amount)

e.df = pd.DataFrame(index=df[trade_symbols].dropna().index,columns=['margin','profit'],data=account)

e.df['profit'].plot(figsize=(15,6),grid=True);

À l'extérieur[39]:

Dans [59]:

symbol = 'ETH'

trade_symbols = [symbol+'USD_201225', symbol+'USD_200925', symbol+'USD_PERP']

fee = 0.0002

account = []

diff = df[trade_symbols[0]]+df[trade_symbols[2]]-2*df[trade_symbols[1]]

diff_mean = diff.ewm(alpha=0.001).mean()

e = Exchange(trade_symbols,initial_balance=10000,taker_fee=fee)

for row in df[trade_symbols].dropna().iloc[30:].iterrows():

date = row[0]

prices = row[1]

e.Update(date, trade_symbols, prices)

account.append([e.account['USDT']['margin'],e.account['USDT']['realised_profit']+e.account['USDT']['unrealised_profit']])

aim_amount = -round((diff[date] - diff_mean[date])/(15*prices[trade_symbols[2]]*fee),1)

now_amount = e.account[trade_symbols[2]]['amount']

if aim_amount - now_amount < -1:

trade_amount = 1

e.Buy(trade_symbols[1],prices[trade_symbols[1]],2*trade_amount)

e.Sell(trade_symbols[0],prices[trade_symbols[0]],trade_amount)

e.Sell(trade_symbols[2],prices[trade_symbols[2]],trade_amount)

if aim_amount - now_amount > 1:

trade_amount = 1

e.Sell(trade_symbols[1],prices[trade_symbols[1]],2*trade_amount)

e.Buy(trade_symbols[0],prices[trade_symbols[0]],trade_amount)

e.Buy(trade_symbols[2],prices[trade_symbols[2]],trade_amount)

e.df = pd.DataFrame(index=df[trade_symbols].dropna().iloc[30:].index,columns=['margin','profit'],data=account)

e.df['profit'].plot(figsize=(15,6),grid=True);

À l'extérieur[59]:

Dans [60]:

symbol = 'LINK'

trade_symbols = [symbol+'USD_201225', symbol+'USD_200925', symbol+'USD_PERP']

fee = 0.0002

account = []

diff = df[trade_symbols[0]]+df[trade_symbols[2]]-2*df[trade_symbols[1]]

diff_mean = diff.ewm(alpha=0.001).mean()

e = Exchange(trade_symbols,initial_balance=10000,taker_fee=fee)

for row in df[trade_symbols].dropna().iloc[30:].iterrows():

date = row[0]

prices = row[1]

e.Update(date, trade_symbols, prices)

account.append([e.account['USDT']['margin'],e.account['USDT']['realised_profit']+e.account['USDT']['unrealised_profit']])

aim_amount = -round((diff[date] - diff_mean[date])/(15*prices[trade_symbols[2]]*fee),1)

now_amount = e.account[trade_symbols[2]]['amount']

if aim_amount - now_amount < -1:

trade_amount = 1

e.Buy(trade_symbols[1],prices[trade_symbols[1]],2*trade_amount)

e.Sell(trade_symbols[0],prices[trade_symbols[0]],trade_amount)

e.Sell(trade_symbols[2],prices[trade_symbols[2]],trade_amount)

if aim_amount - now_amount > 1:

trade_amount = 1

e.Sell(trade_symbols[1],prices[trade_symbols[1]],2*trade_amount)

e.Buy(trade_symbols[0],prices[trade_symbols[0]],trade_amount)

e.Buy(trade_symbols[2],prices[trade_symbols[2]],trade_amount)

e.df = pd.DataFrame(index=df[trade_symbols].dropna().iloc[30:].index,columns=['margin','profit'],data=account)

e.df['profit'].plot(figsize=(15,6),grid=True);

Extrait[60]:

5.Sensibilité des commissions

Comme 3 contrats doivent être exploités en même temps, 8 frais de service sont nécessaires pour fermer la position après l'ouverture, de sorte que les frais de service ont un grand impact sur la stratégie.

Si la commission est de 0,03%, les résultats du backtest BTC sont les suivants:

Les résultats des tests antérieurs de l'ETH:

Le taux de prise de vip0 pour les nouveaux utilisateurs inscrits est de 0,0004, 10% sera réduit au premier mois d'invitation, 30% sera retourné et 10% sera réduit pour la consommation de BNB. Ainsi, les frais de traitement finaux sont de 0,0002268. Il y aura également une récompense directe pour le récent grand montant de transaction du contrat de livraison de Binance. En outre, une partie de la facture peut être placée et une partie de la facture peut être prise, et le taux global final peut être réduit à 0,02%.

Résumé

Le but de l'arbitrage est de trouver une différence de prix stable. La différence de prix de la différence de prix est plus stable. Par conséquent, l'arbitrage papillon est beaucoup moins risqué que la période croisée et le spot futur, et il peut également être opéré manuellement.

Dans [23]:

class Exchange:

def __init__(self, trade_symbols, leverage=20, maker_fee=0.0002,taker_fee=0.0004,log='',initial_balance=10000):

self.initial_balance = initial_balance #Initial assets

self.taker_fee = taker_fee

self.maker_fee = maker_fee

self.leverage = leverage

self.trade_symbols = trade_symbols

self.date = ''

self.log = log

self.df = pd.DataFrame()

self.account = {'USDT':{'realised_profit':0, 'margin':0, 'unrealised_profit':0,

'total':initial_balance, 'leverage':0, 'fee':0,'maker_fee':0,'taker_fee':0}}

for symbol in trade_symbols:

self.account[symbol] = {'amount':0, 'hold_price':0, 'value':0, 'price':0, 'realised_profit':0,

'margin':0, 'unrealised_profit':0,'fee':0}

def Trade(self, symbol, direction, price, amount, msg='', maker=True):

if (self.date and symbol == self.log) or self.log == 'all':

print('%-26s%-15s%-5s%-10.8s%-8.6s %s'%(str(self.date)[:24], symbol, 'buy' if direction == 1 else 'sell', price, amount, msg))

cover_amount = 0 if direction*self.account[symbol]['amount'] >=0 else min(abs(self.account[symbol]['amount']), amount)

open_amount = amount - cover_amount

if maker:

self.account['USDT']['realised_profit'] -= price*amount*self.maker_fee #Deduct service charge

self.account['USDT']['maker_fee'] += price*amount*self.maker_fee

self.account['USDT']['fee'] += price*amount*self.maker_fee

self.account[symbol]['fee'] += price*amount*self.maker_fee

else:

self.account['USDT']['realised_profit'] -= price*amount*self.taker_fee #Deduct service charge

self.account['USDT']['taker_fee'] += price*amount*self.taker_fee

self.account['USDT']['fee'] += price*amount*self.taker_fee

self.account[symbol]['fee'] += price*amount*self.taker_fee

if cover_amount > 0: #Close the position first

self.account['USDT']['realised_profit'] += -direction*(price - self.account[symbol]['hold_price'])*cover_amount #Profit

self.account['USDT']['margin'] -= cover_amount*self.account[symbol]['hold_price']/self.leverage #Release margin

self.account[symbol]['realised_profit'] += -direction*(price - self.account[symbol]['hold_price'])*cover_amount

self.account[symbol]['amount'] -= -direction*cover_amount

self.account[symbol]['margin'] -= cover_amount*self.account[symbol]['hold_price']/self.leverage

self.account[symbol]['hold_price'] = 0 if self.account[symbol]['amount'] == 0 else self.account[symbol]['hold_price']

if open_amount > 0:

total_cost = self.account[symbol]['hold_price']*direction*self.account[symbol]['amount'] + price*open_amount

total_amount = direction*self.account[symbol]['amount']+open_amount

self.account['USDT']['margin'] += open_amount*price/self.leverage

self.account[symbol]['hold_price'] = total_cost/total_amount

self.account[symbol]['amount'] += direction*open_amount

self.account[symbol]['margin'] += open_amount*price/self.leverage

self.account[symbol]['unrealised_profit'] = (price - self.account[symbol]['hold_price'])*self.account[symbol]['amount']

self.account[symbol]['price'] = price

self.account[symbol]['value'] = abs(self.account[symbol]['amount'])*price

def Buy(self, symbol, price, amount, msg='', maker=False):

self.Trade(symbol, 1, price, amount, msg, maker)

def Sell(self, symbol, price, amount, msg='', maker=False):

self.Trade(symbol, -1, price, amount, msg,maker)

def Update(self, date, symbols, close_price): #Update the assets

self.date = date

self.close = close_price

self.account['USDT']['unrealised_profit'] = 0

for symbol in symbols:

self.account[symbol]['unrealised_profit'] = (close_price[symbol] - self.account[symbol]['hold_price'])*self.account[symbol]['amount']

self.account[symbol]['price'] = close_price[symbol]

self.account[symbol]['value'] = abs(self.account[symbol]['amount'])*close_price[symbol]

self.account['USDT']['unrealised_profit'] += self.account[symbol]['unrealised_profit']

self.account['USDT']['total'] = round(self.account['USDT']['realised_profit'] + self.initial_balance + self.account['USDT']['unrealised_profit'],6)

self.account['USDT']['leverage'] = round(self.account['USDT']['margin']*self.leverage/self.account['USDT']['total'],4)

Dans [ ]:

- Quantifier l'analyse fondamentale sur le marché des crypto-monnaies: laissez les données parler d'elles-mêmes!

- Les fondements de la recherche quantifiée dans le cercle monétaire - ne croyez plus à tous les professeurs de mathématiques, les données sont objectives!

- Un outil indispensable dans le domaine de la quantification des transactions - l'inventeur du module de recherche de données quantifiées

- Maîtriser tout - Introduction à FMZ Nouvelle version du terminal de négociation (avec le code source TRB Arbitrage)

- Tout savoir sur la nouvelle version du terminal de trading FMZ (source code TRB)

- FMZ Quant: Une analyse des exemples de conception des exigences communes sur le marché des crypto-monnaies (II)

- Comment exploiter les robots de vente sans cerveau avec une stratégie de haute fréquence en 80 lignes de code

- Quantification FMZ: analyse de l'exemple de conception des besoins courants sur le marché des crypto-monnaies (II)

- Comment exploiter les robots sans cerveau pour les vendre avec une stratégie de haute fréquence de 80 lignes de code

- FMZ Quant: Une analyse des exemples de conception des exigences communes sur le marché des crypto-monnaies (I)

- Quantification FMZ: analyse de l'exemple de conception des besoins courants sur le marché des crypto-monnaies (1)