Outil de négociation quantitatif hors stock pour les options de devises numériques

Auteur:Je ne sais pas., Créé: 22-12-23 2022 22:12:54, Mis à jour: 20-09-20 2023 10:41:08

Outil de négociation quantitatif hors stock pour les options de devises numériques

1. Commerce quantitatif et par programme d'options sur devises numériques

Récemment, de nombreux échanges ont ouvert successivement la fonction de négociation des options de monnaie numérique en tant que dérivé. À l'instar des options traditionnelles, le trading d'options et le trading à terme peuvent être combinés pour former de nombreuses stratégies et méthodes de trading. Bien qu'il existe de nombreux outils de trading quantitatif open source sur le marché, ces outils doivent souvent comprendre le cadre sous-jacent, être familiarisés avec le langage de programmation pour écrire le cadre, ou effectuer manuellement des débogages, des configurations et des modifications complexes.

Dans la première conception architecturale, le FMZ Quant (FMZ.COMLes utilisateurs qui connaissent bien la plateforme FMZ n'augmenteront pas les autres coûts d'apprentissage. Ils peuvent seulement définir le contrat d'option comme un contrat à terme pour obtenir des informations sur le marché, passer des ordres, annuler des ordres, interroger des positions, etc.

2. Accédez directement à Deribit Exchange en utilisant le langage de programmation natif

Prenons l'exemple du contrat d'option de Deribit Exchange. par exemple, nous devons obtenir le prix d'indice d'un contrat d'option en cours.

Implémenté dans le langage Go:

package main

import "net/http"

import "io/ioutil"

import "fmt"

import "encoding/json"

func main() {

// Get ticker, access interface: https://www.deribit.com/api/v2/public/ticker?instrument_name=BTC-27DEC19-7250-P

resp, err := http.Get("https://www.deribit.com/api/v2/public/ticker?instrument_name=BTC-27DEC19-7250-P")

if err != nil {

panic(err)

}

defer resp.Body.Close()

body, err := ioutil.ReadAll(resp.Body)

if err != nil {

panic(err)

}

ret := string(body)

fmt.Println("This is just string data ticker:", ret)

fmt.Println("Need to convert to JSON format")

type js struct {

data interface{}

}

ticker := new(js)

json.Unmarshal([]byte(ret), &ticker.data)

fmt.Println("ticker:", ticker)

fmt.Println("index_price, marked price data in ticker:", ticker.data.(map[string]interface{})["result"].(map[string]interface{})["index_price"])

}

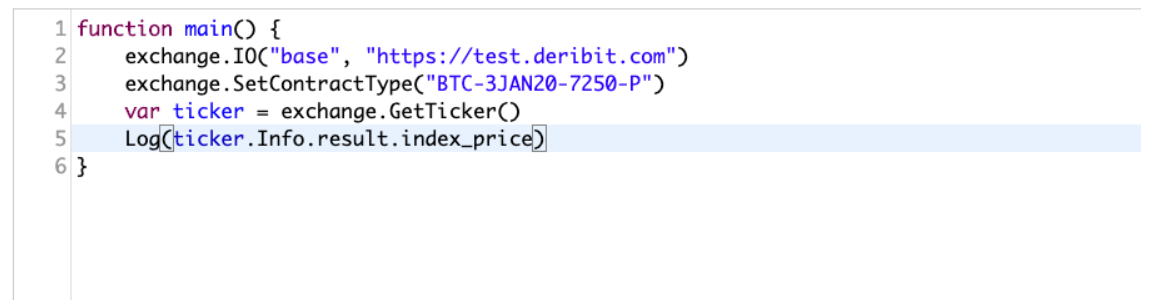

3. Utiliser l'interface encapsulée par la plateforme de trading FMZ Quant

Nous l'avons terminé en utilisant la plateforme FMZ en deux phrases simples.

function main() {

exchange.IO("base", "https://test.deribit.com") # Switch to the demo offered by the exchange

exchange.SetContractType("BTC-3JAN20-7250-P") # Set up options contracts

var ticker = exchange.GetTicker() # Get options ticker

Log(ticker.Info.result.index_price) # Print the required data and observe

}

Comme nous pouvons le voir, il est très simple d'obtenir les données requises en quelques lignes de code.

Il s'agit simplement d'accéder à l'interface API publique non signée de l'échange; accéder à l'interface privée signée serait plus compliqué.

Chaque interface doit faire beaucoup de signatures, de traitement de paramètres, etc.

strBody := ""

strQuery := ""

ts := toString(time.Now().UnixNano() / 1e6)

nonce := toString(time.Now().UnixNano() / 1e6)

uri := resource

if httpMethod == "GET" {

strQuery = encodeParams(params, false)

uri = fmt.Sprintf("%s?%s", resource, strQuery)

} else if httpMethod == "POST" {

if len(raw) > 0 && len(raw[0]) > 0 {

strBody = raw[0]

} else {

strBody = json_encode(params)

}

}

strRequestDate := fmt.Sprintf("%s\n%s\n%s\n", httpMethod, uri, strBody)

strToSign := fmt.Sprintf("%s\n%s\n%s", ts, nonce, strRequestDate)

h := hmac.New(sha256.New, []byte(p.secretKey))

h.Write([]byte(strToSign))

strSign := hex.EncodeToString(h.Sum(nil))

req := Request{

Method: httpMethod,

Uri: fmt.Sprintf("%s%s", p.apiBase, uri),

Timeout: p.timeout,

Body: strBody,

}

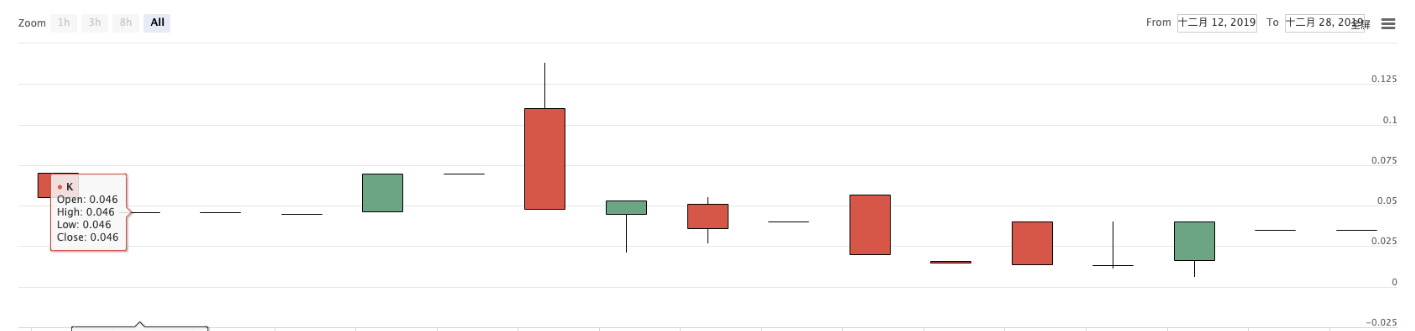

4. Des exigences et des fonctions plus complexes

Non seulement cela, si vous avez besoin d'utiliser l'accès asynchrone simultané au marché, les opérations d'ordre et la bibliothèque de code pour gérer les asynchrones, vous devez écrire une logique de traitement asynchrone plus complexe. Une inattention peut également causer des problèmes de conception logique tels que le verrouillage. Si vous avez besoin d'utiliser à nouveau l'affichage de graphiques, vous devez apprendre à utiliser beaucoup de bibliothèques. Même un trader quantitatif ayant une base de programmation a besoin de temps pour apprendre. Cependant, il est beaucoup plus facile d'utiliser la plate-forme FMZ Quant, car ces fonctions ont été encapsulées et les interfaces d'appel conçues sont très simples et faciles à utiliser. Vous pouvez utiliser très peu de code pour implémenter les fonctions de diverses exigences.

function main(){

exchange.IO("base", "https://test.deribit.com")

exchange.SetContractType("BTC-27DEC19-7250-P")

while(1){

var records = exchange.GetRecords()

Log(records)

$.PlotRecords(records, "K")

Sleep(1000)

}

}

En utilisant la bibliothèque de modèles

Il y a d'autres fonctions à explorer et à développer!

5. Le post-script

Si elle est mise en œuvre directement dans le langage go (ou python, etc.) comme ci-dessus, les nouveaux étudiants peuvent être découragés directement>_< Par exemple, les stratégies d'opération des options Deribit, voir:https://www.fmz.com/strategy/179475

- Quantifier l'analyse fondamentale sur le marché des crypto-monnaies: laissez les données parler d'elles-mêmes!

- Les fondements de la recherche quantifiée dans le cercle monétaire - ne croyez plus à tous les professeurs de mathématiques, les données sont objectives!

- Un outil indispensable dans le domaine de la quantification des transactions - l'inventeur du module de recherche de données quantifiées

- Maîtriser tout - Introduction à FMZ Nouvelle version du terminal de négociation (avec le code source TRB Arbitrage)

- Tout savoir sur la nouvelle version du terminal de trading FMZ (source code TRB)

- FMZ Quant: Une analyse des exemples de conception des exigences communes sur le marché des crypto-monnaies (II)

- Comment exploiter les robots de vente sans cerveau avec une stratégie de haute fréquence en 80 lignes de code

- Quantification FMZ: analyse de l'exemple de conception des besoins courants sur le marché des crypto-monnaies (II)

- Comment exploiter les robots sans cerveau pour les vendre avec une stratégie de haute fréquence de 80 lignes de code

- FMZ Quant: Une analyse des exemples de conception des exigences communes sur le marché des crypto-monnaies (I)

- Quantification FMZ: analyse de l'exemple de conception des besoins courants sur le marché des crypto-monnaies (1)