Stratégies de couverture par devises dans le cadre de la négociation quantitative d'actifs de la chaîne de blocs

Auteur:Je ne sais pas., Créé: 2022-12-27 10:11:48, Mis à jour: 2023-09-20 10:02:24

Stratégies de couverture par devises dans le cadre de la négociation quantitative d'actifs de la chaîne de blocs

Dans les stratégies de couverture, il existe différents types de couverture: couverture cross-marché, couverture cross-période, etc. Aujourd'hui, nous allons parler de couverture cross-monnaie, qui est précisément la stratégie de couverture cross-monnaie dans le commerce quantitatif d'actifs blockchain. En général, l'objet d'une transaction de couverture est le même, tandis que la couverture cross-monnaie implique l'achat et la vente d'un sujet différent. Lors de la couverture de la même variété, nous pouvons utiliser la différence de prix comme le prix d'achat et de vente dans la transaction de couverture. Pour la couverture cross-marché la plus simple de la même variété, la différence de prix fluctue à plusieurs reprises dans une certaine plage. La différence de prix ne peut pas être utilisée comme prix d'achat et de vente pour la couverture cross-monnaie, car la différence de prix des différentes devises n'est pas très intuitive à observer, et le rapport de prix est généralement utilisé comme prix d'

Par exemple: Parie de négociation A: LTC_USDT Paire de négociation B: ETH_USDT

Distribuer les positions d'ouverture selon la valeur du rapport de prix dePrice of Trading pair A/Price of Trading pair B. Plus la proportion est grande, plus nous vendrons A et achèterons B. Si la proportion diminue, achetez A et vendez B. Le montant USDT équivalent de chaque couverture est en fait une stratégie pour le trading sur la grille basée sur le prix relatif de LTC/ETH. L'idée de stratégie n'est pas compliquée. Cependant, il convient de noter que ce type de portefeuille de couverture utilise en fait ETH comme monnaie de prix d'ancrage pour le prix de LTC. Le prix d'ancrage est susceptible de sortir de la tendance unilatérale. Bien que la plupart du temps il puisse s'agir d'une tendance volatile, ce risque doit être considéré et noté.

Il est facile d'écrire un prototype de stratégie en utilisant la plateforme de trading FMZ Quant:

Lorsque le code de stratégie est exécuté, il doit faire référence et

et

/*backtest

start: 2019-05-01 00:00:00

end: 2019-11-04 00:00:00

period: 1m

exchanges: [{"eid":"OKEX","currency":"LTC_USDT","balance":100000,"stocks":30},{"eid":"OKEX","currency":"ETH_USDT","balance":100000,"stocks":30}]

*/

/*

A exchanges[0] : EOS_USDT

B exchanges[1] : ETH_USDT

*/

var Interval = 500

// parameters

var numPoint = 100 // Number of nodes

var distance = 0.08 // Proportional distance

var amountPoint = 100 // Node amount in USDT

var arrHedgeList = []

function main () {

var isFirst = true

while(true) {

var rA = exchanges[0].Go("GetTicker")

var rB = exchanges[1].Go("GetTicker")

var tickerA = rA.wait()

var tickerB = rB.wait()

if (tickerA && tickerB) {

var priceRatioSell = tickerB.Buy / tickerA.Sell // B sell , A buy

var priceRatioBuy = tickerB.Sell / tickerA.Buy // B buy , A sell

if (isFirst) {

for (var i = 0 ; i < numPoint ; i++) {

var point = {

priceRatio : priceRatioSell + (i + 1) * distance,

coverRatio : priceRatioSell + i * distance,

amount : (0.08 * i + 1) * amountPoint,

isHold : false,

}

arrHedgeList.push(point)

}

isFirst = false

}

for (var j = 0 ; j < arrHedgeList.length; j++) {

if (priceRatioSell > arrHedgeList[j].priceRatio && arrHedgeList[j].isHold == false) {

// B sell , A buy

Log("Hedging, price ratio", priceRatioSell, "#FF0000")

$.Buy(exchanges[0], arrHedgeList[j].amount / tickerA.Sell)

$.Sell(exchanges[1], arrHedgeList[j].amount / tickerB.Buy)

arrHedgeList[j].isHold = true

LogStatus(_D(), exchanges[0].GetAccount(), "\n", exchanges[1].GetAccount())

$.PlotLine("ratio", (priceRatioSell + priceRatioBuy) / 2)

break

}

if (priceRatioBuy < arrHedgeList[j].coverRatio && arrHedgeList[j].isHold == true) {

// B buy , A sell

Log("hedge, price ratio", priceRatioBuy, "#32CD32")

$.Sell(exchanges[0], arrHedgeList[j].amount / tickerA.Buy)

$.Buy(exchanges[1], arrHedgeList[j].amount / tickerB.Sell)

arrHedgeList[j].isHold = false

LogStatus(_D(), exchanges[0].GetAccount(), "\n", exchanges[1].GetAccount())

$.PlotLine("ratio", (priceRatioSell + priceRatioBuy) / 2)

break

}

}

}

Sleep(Interval)

}

}

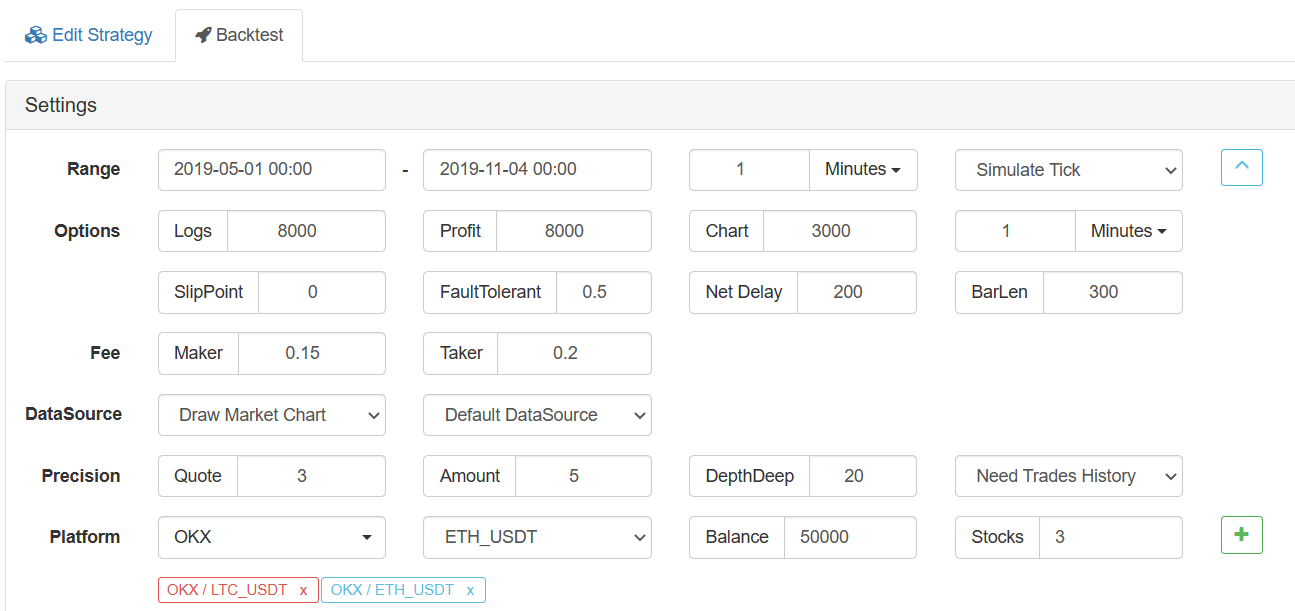

Grâce au backtesting, nous pouvons initialement vérifier les idées stratégiques

Utilisez les paramètres de backtesting par défaut:

On peut voir que seules quelques dizaines de lignes de code ont été utilisées pour construire une stratégie de vos propres idées. Il est très facile de mettre en œuvre un prototype d'idées sur la plateforme de trading FMZ Quant. Selon la figure ci-dessus, cette proportion de prix fluctue la plupart du temps, mais il y aura une certaine tendance. La direction d'optimisation peut être le contrôle de position pendant la couverture ou l'ajout d'une certaine identification de tendance. En termes de contrôle de position, vous pouvez augmenter le montant de couverture de chaque nœud de couverture.

if (isFirst) {

for (var i = 0 ; i < numPoint ; i++) {

var point = {

priceRatio : priceRatioSell + (i + 1) * distance,

coverRatio : priceRatioSell + i * distance,

amount : (0.08 * i + 1) * amountPoint, // 8% of amountPoint per increment

isHold : false,

}

arrHedgeList.push(point)

}

isFirst = false

}

De cette façon, les positions relativement importantes peuvent être concentrées dans la position ayant une proportion de prix élevée, afin d'éviter de grandes positions occupées lorsque la proportion de prix est faible. Bien sûr, une telle couverture contre les devises croisées est très risquée. Si le prix d'une devise continue d'augmenter par rapport au prix d'une autre devise, des pertes flottantes se produiront. Par conséquent, la couverture contre les devises croisées nécessite une corrélation plus forte entre les deux devises.

Cette stratégie n'est qu'une première démonstration, qui peut être améliorée et optimisée.

- Quantifier l'analyse fondamentale sur le marché des crypto-monnaies: laissez les données parler d'elles-mêmes!

- Les fondements de la recherche quantifiée dans le cercle monétaire - ne croyez plus à tous les professeurs de mathématiques, les données sont objectives!

- Un outil indispensable dans le domaine de la quantification des transactions - l'inventeur du module de recherche de données quantifiées

- Maîtriser tout - Introduction à FMZ Nouvelle version du terminal de négociation (avec le code source TRB Arbitrage)

- Tout savoir sur la nouvelle version du terminal de trading FMZ (source code TRB)

- FMZ Quant: Une analyse des exemples de conception des exigences communes sur le marché des crypto-monnaies (II)

- Comment exploiter les robots de vente sans cerveau avec une stratégie de haute fréquence en 80 lignes de code

- Quantification FMZ: analyse de l'exemple de conception des besoins courants sur le marché des crypto-monnaies (II)

- Comment exploiter les robots sans cerveau pour les vendre avec une stratégie de haute fréquence de 80 lignes de code

- FMZ Quant: Une analyse des exemples de conception des exigences communes sur le marché des crypto-monnaies (I)

- Quantification FMZ: analyse de l'exemple de conception des besoins courants sur le marché des crypto-monnaies (1)