Stratégie de la suite de devises à haute fréquence pour les contrats à terme en C++, OKEX Websocket

Auteur:Le petit rêve, Date: 24 août 2019 13:54:04Les étiquettes:C++HaieLe webscoket

Stratégie de la suite de devises à haute fréquence pour les contrats à terme en C++, OKEX Websocket

Les principes stratégiques

Le principe stratégique est très simple: le couvert OKEX est conçu pour couvrir les contrats à long terme, la position est contrôlée par la conception, et le couvert est conçu pour couvrir les différences de prix. La stratégie consiste à définir deux contrats, A et B. Les contrats peuvent être codés différemment pour être couverts. Par exemple, le contrat A est un contrat trimestriel et le contrat B est un contrat hebdomadaire (on peut également définir A comme un contrat à court terme et B comme un contrat à long terme, d'autres définitions sont l'inverse). L'opération de couverture est divisée en des contrats A vacants (quartiers) et en des contrats B multiples (comme les contrats à long terme vacants, plus récents et plus courts). Faire plusieurs contrats A, faire des contrats B (comme faire des contrats B à court terme dans les contrats à terme sur des produits similaires, faire des contrats à long terme, faire des contre-mesures)

-

Caractéristiques de conception

-

Langage de code La stratégie est d'écrire du code en C++, avec des avantages de performances rapides.

-

Le monde est en train de changer. Le marché est piloté par l'interface OKEX websocket pour recevoir les marchés proposés par les bourses, les derniers marchés sont obtenus en temps opportun, les données du marché utilisent moins de données en temps réel. Pour les données de tick, la stratégie a spécialement construit un générateur de ligne K pour synthétiser la ligne K sur les différences de contrat calculées après les données de tick obtenues. Les positions ouvertes et les positions fermées des opérations de couverture stratégique sont toutes guidées par les données générées par l'objet de la classe générateur de la ligne K.

-

Contrôle de position Le contrôle des positions est effectué en utilisant des proportions de positions de couverture similaires à celles de la colonne de Po Finnach. Pour réaliser des différences plus grandes, le nombre de couverture d'intérêt est relativement augmenté, les positions sont diversifiées, ce qui permet de saisir les petites positions à petites fluctuations et les positions à fortes fluctuations.

-

Plafond: le stop-loss et le stop-gap Le prix fixe de l'arrêt de production, le prix fixe de l'arrêt de production. La différence de prix entre les positions est maintenue jusqu'à ce qu'elles atteignent la position de l'or, la position de l'or est maintenue jusqu'à ce qu'elles atteignent la position de l'or ou de l'or.

-

Commercialisation, mise en marché, conception de cycles Le paramètre NPeriod contrôle le cycle de la stratégie et exerce une certaine maîtrise dynamique sur les positions ouvertes.

-

Système d'équilibrage des positions, système de détection des commandes La stratégie a un système d'équilibrage spécialisé pour les tests périodiques. Le système de détection des commandes.

-

Stratégie d'expansion Le code stratégique est conçu pour une couverture inférieure, qui peut être étendue à la couverture des contrats à terme sur des produits, ou pour une optimisation ou une modification ultérieure.

-

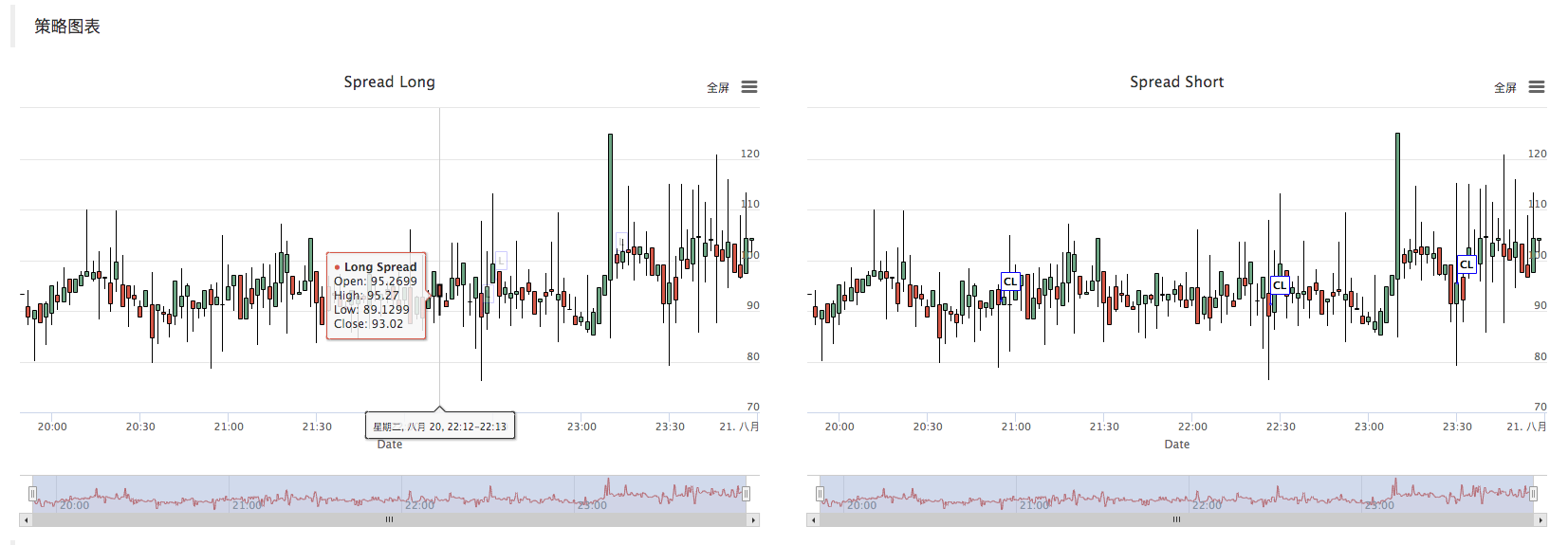

Graphique stratégique La stratégie génère automatiquement un graphique K-line de la différence, marquant les informations de transaction concernées.

-

-

Réécriture

/*backtest

start: 2019-07-22 00:00:00

end: 2019-08-21 00:00:00

period: 1m

exchanges: [{"eid":"Futures_OKCoin","currency":"BTC_USD","stocks":0.1,"fee":[0.02,0.05]}]

args: [["InstrumentB","quarter"],["NPeriod",200],["LeavePeriod",100],["AddMax",3],["StopLoss",20],["StopWin",50],["OpenAmount",2]]

*/

enum State {

STATE_NA,

STATE_IDLE,

STATE_HOLD_LONG,

STATE_HOLD_SHORT,

};

string replace(string s, const string from, const string& to) {

if(!from.empty())

for(size_t pos = 0; (pos = s.find(from, pos)) != std::string::npos; pos += to.size())

s.replace(pos, from.size(), to);

return s;

}

class BarFeeder {

public:

BarFeeder(int period) : _period(period) {

_rs.Valid = true;

}

void feed(double price, Chart *c=nullptr, int chartIdx=0) {

uint64_t epoch = uint64_t(Unix() / _period) * _period * 1000;

bool newBar = false;

if (_rs.size() == 0 || _rs[_rs.size()-1].Time < epoch) {

Record r;

r.Time = epoch;

r.Open = r.High = r.Low = r.Close = price;

_rs.push_back(r);

if (_rs.size() > 2000) {

_rs.erase(_rs.begin());

}

newBar = true;

} else {

Record &r = _rs[_rs.size() - 1];

r.High = max(r.High, price);

r.Low = min(r.Low, price);

r.Close = price;

}

auto bar = _rs[_rs.size()-1];

json point = {bar.Time, bar.Open, bar.High, bar.Low, bar.Close};

if (c != nullptr) {

if (newBar) {

c->add(chartIdx, point);

c->reset(1000);

} else {

c->add(chartIdx, point, -1);

}

}

}

Records & get() {

return _rs;

}

private:

int _period;

Records _rs;

};

class Hedge {

public:

Hedge() {

_isCover = true;

_needCheckOrder = true;

_st = STATE_NA;

for (int i = 0; i < AddMax + 1; i++) {

if (_addArr.size() < 2) {

_addArr.push_back((i+1)*OpenAmount);

}

_addArr.push_back(_addArr[_addArr.size()-1] + _addArr[_addArr.size()-2]);

}

_cfgStr = R"EOF(

[{

"extension": { "layout": "single", "col": 6, "height": "500px"},

"rangeSelector": {"enabled": false},

"tooltip": {"xDateFormat": "%Y-%m-%d %H:%M:%S, %A"},

"plotOptions": {"candlestick": {"color": "#d75442", "upColor": "#6ba583"}},

"chart":{"type":"line"},

"title":{"text":"Spread Long"},

"xAxis":{"title":{"text":"Date"}},

"series":[

{"type":"candlestick", "name":"Long Spread","data":[], "id":"dataseriesA"},

{"type":"flags","data":[], "onSeries": "dataseriesA"}

]

},

{

"extension": { "layout": "single", "col": 6, "height": "500px"},

"rangeSelector": {"enabled": false},

"tooltip": {"xDateFormat": "%Y-%m-%d %H:%M:%S, %A"},

"plotOptions": {"candlestick": {"color": "#d75442", "upColor": "#6ba583"}},

"chart":{"type":"line"},

"title":{"text":"Spread Short"},

"xAxis":{"title":{"text":"Date"}},

"series":[

{"type":"candlestick", "name":"Long Spread","data":[], "id":"dataseriesA"},

{"type":"flags","data":[], "onSeries": "dataseriesA"}

]

}

]

)EOF";

_c.update(_cfgStr);

_c.reset();

};

State getState(string &symbolA, Depth &depthA, string &symbolB, Depth &depthB) {

if (!_needCheckOrder && _st != STATE_NA) {

return _st;

}

//Log("sync orders");

auto orders = exchange.GetOrders();

if (!orders.Valid) {

return STATE_NA;

}

if (orders.size() > 0) {

for (auto &order : orders) {

exchange.CancelOrder(order.Id);

}

return STATE_NA;

}

Sleep(500);

//Log("sync positions");

auto positions = exchange.GetPosition();

if (!positions.Valid) {

return STATE_NA;

}

// cache orders and positions;

_needCheckOrder = false;

if (positions.size() == 0) {

//Log("Position is empty");

return STATE_IDLE;

}

State st[2] = {STATE_IDLE, STATE_IDLE};

double holdAmount[2] = {0, 0};

double holdPrice[2] = {};

for (auto &pos : positions) {

int idx = -1;

if (pos.ContractType == symbolA) {

idx = 0;

} else if (pos.ContractType == symbolB) {

idx = 1;

}

if (idx >= 0) {

holdPrice[idx] = pos.Price;

holdAmount[idx] += pos.Amount;

st[idx] = pos.Type == PD_LONG || pos.Type == PD_LONG_YD ? STATE_HOLD_LONG : STATE_HOLD_SHORT;

}

}

if (holdAmount[0] > holdAmount[1]) {

st[1] = STATE_IDLE;

} else if (holdAmount[0] < holdAmount[1]) {

st[0] = STATE_IDLE;

}

if (st[0] != STATE_IDLE && st[1] != STATE_IDLE) {

// update

_holdPrice = _N(holdPrice[1] - holdPrice[0], 4);

_holdAmount = holdAmount[0];

return st[0];

} else if (st[0] == STATE_IDLE && st[1] == STATE_IDLE) {

return STATE_IDLE;

} else {

double amount = abs(holdAmount[0] - holdAmount[1]);

auto idx_fat = st[0] == STATE_IDLE ? 1 : 0;

if (_isCover) {

exchange.SetContractType(st[0] == STATE_IDLE ? symbolB : symbolA);

if (st[idx_fat] == STATE_HOLD_LONG) {

exchange.SetDirection("closebuy");

exchange.Sell((st[0] == STATE_IDLE ? depthB.Bids[0].Price: depthA.Bids[0].Price)-SlidePrice, amount);

} else {

exchange.SetDirection("closesell");

exchange.Buy((st[0] == STATE_IDLE ? depthB.Asks[0].Price : depthA.Asks[0].Price)+SlidePrice, amount);

}

} else {

exchange.SetContractType(st[0] == STATE_IDLE ? symbolA : symbolB);

if (st[idx_fat] == STATE_HOLD_LONG) {

exchange.SetDirection("sell");

exchange.Sell((st[0] == STATE_IDLE ? depthA.Bids[0].Price : depthB.Bids[0].Price)-SlidePrice, amount);

} else {

exchange.SetDirection("buy");

exchange.Buy((st[0] == STATE_IDLE ? depthA.Asks[0].Price : depthB.Asks[0].Price)+SlidePrice, amount);

}

}

_needCheckOrder = true;

return STATE_NA;

}

Log(positions);

Panic("WTF");

}

bool Loop(string &symbolA, Depth &depthA, string &symbolB, Depth &depthB, string extra="") {

_loopCount++;

auto diffLong = _N(depthB.Bids[0].Price - depthA.Asks[0].Price, 4);

auto diffShort = _N(depthB.Asks[0].Price - depthA.Bids[0].Price, 4);

_feederA.feed(diffLong, &_c, 0);

_feederB.feed(diffShort, &_c, 2);

auto barsA = _feederA.get();

auto barsB = _feederB.get();

if (barsA.size() < max(LeavePeriod, NPeriod) + 2) {

LogStatus(_D(), "Calc His", barsA.size());

return true;

}

bool expired = false;

auto seconds = Unix();

if (seconds - _lastCache > 600) {

_needCheckOrder = true;

expired = true;

}

State st = getState(symbolA, depthA, symbolB, depthB);

if (st == STATE_NA) {

return true;

}

if (st == STATE_IDLE) {

_holdPrice = 0;

}

// cache st

_st = st;

if (expired) {

_lastCache = seconds;

}

if (Unix() - seconds > 5) {

Log("skip this tick");

return true;

}

LogStatus(_D(), "State: ", _state_desc[st], "Hold:", _holdPrice, "Long:", diffLong, "Short:", diffShort, "Loop:", _loopCount, extra);

if (st == STATE_IDLE && _isCover) {

auto account = exchange.GetAccount();

if (account.Valid) {

double profit = _N(exchange.GetName() == "Futures_OKCoin" ? account.Stocks + account.FrozenStocks : account.Balance + account.FrozenBalance, 8);

LogProfit(profit, _hedgeCount > 0 ? format("Net: %f @", profit) : "");

}

_isCover = false;

return true;

}

auto ratio = abs(diffLong - diffShort);

bool condOpenLong = (st == STATE_IDLE || st == STATE_HOLD_LONG) && (diffLong - _countOpen * max(1.0, _holdPrice * 0.1)) > TA.Highest(barsA.High(), NPeriod) && _countOpen < AddMax;

bool condOpenShort = (st == STATE_IDLE || st == STATE_HOLD_SHORT) && (diffShort + _countOpen * max(1.0, _holdPrice * 0.1)) < TA.Lowest(barsB.Low(), NPeriod) && _countOpen < AddMax;

bool condCoverLong = false;

bool condCoverShort = false;

bool isLeave = false;

bool isStopLoss = false;

bool isStopWin = false;

if (st == STATE_HOLD_LONG) {

auto leavePrice = (diffShort + _countCover + ratio);

isLeave = leavePrice < TA.Lowest(barsB.Low(), LeavePeriod);

if (!isLeave) {

isStopLoss = diffShort - _holdPrice >= StopLoss;

if (!isStopLoss) {

isStopWin = _holdPrice - diffShort >= StopWin;

if (isStopWin) {

Log("Stop Win", "HOLD:", _holdPrice, "SHORT:", diffShort);

}

} else {

Log("StopLoss", "HOLD:", _holdPrice, "SHORT:", diffShort);

}

} else {

Log("Leave normally", "LeavePrice:", leavePrice);

}

condCoverLong = isLeave || isStopLoss || isStopWin;

} else if (st == STATE_HOLD_SHORT) {

auto leavePrice = (diffLong - _countCover - ratio);

isLeave = leavePrice > TA.Highest(barsA.High(), NPeriod);

if (!isLeave) {

isStopLoss = _holdPrice - diffLong >= StopLoss;

if (!isStopLoss) {

isStopWin = diffLong - _holdPrice >= StopWin;

if (isStopWin) {

Log("Stop Win", "HOLD:", _holdPrice, "LONG:", diffLong);

}

} else {

Log("StopLoss", "HOLD:", _holdPrice, "LONG:", diffLong);

}

} else {

Log("Leave normally", "LeavePrice:", leavePrice);

}

condCoverShort = isLeave || isStopLoss || isStopWin;

}

string action, color;

double opPrice;

int chartIdx = 0;

if (condOpenLong) {

// Must Increase

if (_countOpen > 0 && diffLong <= _holdPrice) {

return STATE_IDLE;

}

_isCover = false;

_countOpen++;

_countCover = 0;

_holdPrice = diffLong;

auto amount = _addArr[_countOpen];

if (_countOpen > 0) {

Log("Add Position Long", _countOpen);

}

exchange.SetContractType(symbolB);

exchange.SetDirection("sell");

exchange.Sell(depthB.Bids[0].Price-SlidePrice, amount);

exchange.SetContractType(symbolA);

exchange.SetDirection("buy");

exchange.Buy(depthA.Asks[0].Price+SlidePrice, amount);

action = "L";

color = "blue";

opPrice = diffLong;

chartIdx = 1;

} else if (condOpenShort) {

// Must Decrease

if (_countOpen > 0 && diffShort >= _holdPrice) {

return STATE_IDLE;

}

_isCover = false;

_countOpen++;

_countCover = 0;

_holdPrice = diffShort;

auto amount = _addArr[_countOpen];

if (_countOpen > 0) {

Log("Add Position Short", _countOpen);

}

exchange.SetContractType(symbolA);

exchange.SetDirection("sell");

exchange.Sell(depthA.Bids[0].Price-SlidePrice, amount);

exchange.SetContractType(symbolB);

exchange.SetDirection("buy");

exchange.Buy(depthB.Asks[0].Price+SlidePrice, amount);

action = "S";

color = "red";

opPrice = diffShort;

chartIdx = 3;

} else if (condCoverLong) {

_isCover = true;

_countOpen = 0;

_countCover++;

_hedgeCount++;

if (_countCover > 0) {

Log("Cover Position Long", _countCover);

}

exchange.SetContractType(symbolB);

exchange.SetDirection("closesell");

exchange.Buy(depthB.Asks[0].Price+SlidePrice, _holdAmount);

exchange.SetContractType(symbolA);

exchange.SetDirection("closebuy");

exchange.Sell(depthA.Bids[0].Price-SlidePrice, _holdAmount);

action = "CL";

color = "blue";

opPrice = diffShort;

chartIdx = 3;

} else if (condCoverShort) {

_hedgeCount++;

_isCover = true;

_countOpen = 0;

_countCover++;

if (_countCover > 0) {

Log("Cover Position Short", _countCover);

}

exchange.SetContractType(symbolA);

exchange.SetDirection("closesell");

exchange.Buy(depthA.Asks[0].Price+SlidePrice, _holdAmount);

exchange.SetContractType(symbolB);

exchange.SetDirection("closebuy");

exchange.Sell(depthB.Bids[0].Price-SlidePrice, _holdAmount);

action = "CS";

color = "blue";

opPrice = diffLong;

chartIdx = 1;

} else {

return true;

}

_needCheckOrder = true;

_c.add(chartIdx, {{"x", UnixNano()/1000000}, {"title", action}, {"text", format("diff: %f", opPrice)}, {"color", color}});

Log(st, "Long:", diffLong, "Short:", diffShort, "Hold:", _holdPrice);

return true;

}

private:

vector<double> _addArr;

string _state_desc[4] = {"NA", "IDLE", "LONG", "SHORT"};

int _countOpen = 0;

int _countCover = 0;

int _lastCache = 0;

int _hedgeCount = 0;

int _loopCount = 0;

double _holdPrice = 0;

BarFeeder _feederA = BarFeeder(DPeriod);

BarFeeder _feederB = BarFeeder(DPeriod);

State _st = STATE_NA;

string _cfgStr;

double _holdAmount = 0;

bool _isCover = false;

bool _needCheckOrder = true;

Chart _c = Chart("{}");

};

inline unsigned char toHex(unsigned char x) {

return x > 9 ? x + 55 : x + 48;

}

std::string urlencode(const std::string& str) {

std::string strTemp = "";

size_t length = str.length();

for (size_t i = 0; i < length; i++)

{

if (isalnum((unsigned char)str[i]) ||

(str[i] == '-') ||

(str[i] == '_') ||

(str[i] == '.') ||

(str[i] == '~'))

strTemp += str[i];

else if (str[i] == ' ')

strTemp += "+";

else

{

strTemp += '%';

strTemp += toHex((unsigned char)str[i] >> 4);

strTemp += toHex((unsigned char)str[i] % 16);

}

}

return strTemp;

}

uint64_t _Time(string &s) {

tm t_init;

t_init.tm_year = 70;

t_init.tm_mon = 0;

t_init.tm_mday = 1;

t_init.tm_hour = 0;

t_init.tm_min = 0;

t_init.tm_sec = 0;

tm t;

int year, month, day, hour, minute, second, ms;

sscanf(s.c_str(), "%d-%d-%dT%d:%d:%d.%dZ", &year, &month, &day, &hour, &minute, &second, &ms);

t.tm_year = year - 1900;

t.tm_mon = month - 1;

t.tm_mday = day;

t.tm_hour = hour;

t.tm_min = minute;

t.tm_sec = second;

t.tm_isdst = 0;

return uint64_t(mktime(&t))*1000+ms-uint64_t(mktime(&t_init))*1000;

}

void main() {

// exchange.IO("base", "https://www.okex.me"); // 测试

if (IsSetProxy) {

exchange.SetProxy(Proxy);

}

LogReset();

LogProfitReset();

SetErrorFilter("ready|timeout|500");

Log("Init OK");

string symbolA = InstrumentA;

string symbolB = InstrumentB;

Hedge h;

if (IsVirtual()) {

while (true) {

exchange.SetContractType(symbolA);

auto depthA = exchange.GetDepth();

if (depthA.Valid) {

exchange.SetContractType(symbolB);

auto depthB = exchange.GetDepth();

if (depthB.Valid) {

h.Loop(symbolA, depthA, symbolB, depthB);

}

}

}

return;

}

if (exchange.GetName() != "Futures_OKCoin") {

Panic("only support Futures_OKCoin");

}

string realSymbolA = exchange.SetContractType(symbolA)["instrument"];

string realSymbolB = exchange.SetContractType(symbolB)["instrument"];

string qs = urlencode(json({{"op", "subscribe"}, {"args", {"futures/depth5:" + realSymbolA, "futures/depth5:" + realSymbolB}}}).dump());

Log("try connect to websocket");

// wss://real.OKEx.com:8443/ws/v3

auto ws = Dial("wss://real.okex.com:8443/ws/v3|compress=gzip_raw&mode=recv&reconnect=true&payload="+qs);

// auto ws = Dial("wss://real.okex.me:8443/ws/v3|compress=gzip_raw&mode=recv&reconnect=true&payload="+qs);

Log("connect to websocket success");

Depth depthA, depthB;

auto fillDepth = [](json &data, Depth &d) {

d.Valid = true;

d.Asks.clear();

d.Asks.push_back({atof(string(data["asks"][0][0]).c_str()), atof(string(data["asks"][0][1]).c_str())});

d.Bids.clear();

d.Bids.push_back({atof(string(data["bids"][0][0]).c_str()), atof(string(data["bids"][0][1]).c_str())});

};

string timeA;

string timeB;

while (true) {

auto buf = ws.read();

// Log("buf:", buf); // 测试

json obj;

try {

obj = json::parse(buf);

} catch (json::parse_error& e) {

Log(buf);

Log(e.what());

continue;

}

if (obj["data"].size() == 0) {

continue;

}

auto data = obj["data"][0];

string ins = data["instrument_id"];

if (ins == realSymbolA) {

fillDepth(data, depthA);

timeA = data["timestamp"];

} else if (ins == realSymbolB) {

fillDepth(data, depthB);

timeB = data["timestamp"];

}

if (depthA.Valid && depthB.Valid) {

auto diffA = uint64_t(UnixNano()/1000000)-_Time(timeA);

auto diffB = uint64_t(UnixNano()/1000000)-_Time(timeB);

if (diffA > MaxDelay || diffB > MaxDelay) {

continue;

}

h.Loop(symbolA, depthA, symbolB, depthB, format("market delay (ms): %d, %d", diffA, diffB));

}

}

}

- websocket version OKEX Stratégie de couverture à long terme (enseignement)

- Exemple d'appel à l'API C++

- Test de plusieurs graphiques en C++

- La stratégie de couverture à long terme d'OKEx

- Le coût de l'escalier de Bitcoin

- Test des nouveaux arrivants sur les plateformes multiples

- Deux plateformes de couverture sous-jacente (JS)

- Les stratégies de couverture des devises en cours d'échange (enseignement)

- Le dépôt d'un titre de garantie

- Test de vitesse de la batterie de démonstration du websocket contre le reste

- FMEX: robot minier simple à trier

- Les stratégies de vente au détail de Bull Bear V1.0_OKex

- OKex test des contrats à terme pour débutants

- Stratégie de vente au détail de produits uniques V2.0_ annualisation de 130%

- Le chef de l'équipe de V1.0

- Maîtrise de la zone V1.0_ équilibre dynamique monétaire

- Stratégie classique de la ligne moyenne V1.0_ Commentaires simplifiés sur les patrons de zone

- - Je ne sais pas.

- Surveillance des écarts de prix sur les contrats à terme de la monnaie numérique

- Le taux de stabilité du HUSD/USD

- Une carte à billets

- Outil de mise en forme du temps

- Missions de lots multi-threads

- Poussé par des clous

- La précision des pièces

- La stratégie de couverture à long terme d'OKEx

- La stratégie de la tortue de mer est une stratégie de contre-trend

- Stratégie d'optimisation statistique du RSI

- Le couvert OKEX

- Modèle de stratégie homogène 02

Le petit garçonEt si vous vous posez la question, la planche de course, c'est une image, mais elle a sauté en une seule fois. Exchange_GetOrders: 429: {"error_message:"Too Many Requests","code":30014,"error_code":"30014","message:"Too Many Requests"} Le code est le même que celui de l'éditeur Exchange_GetOrders: 400: { "error_message": "Coin type wrong","code":30031, "error_code": 30031","message:"Coin type wrong"} Pourquoi?

Je vous en prie./upload/asset/bb5df259b6a8148b1f65.png Je rêve, je n'ai pas commandé depuis hier midi jusqu'à la nuit, je suis en train de courir depuis la nuit et je n'ai toujours pas commandé.

Le président Lee Hsien LoongLes tests récurrents ont révélé des erreurs de résolution json.

Je suis désolée./upload/asset/14bc485151de321c0a6a1.jpg a été en cours d'exécution pendant un certain temps, et tout à coup, il y a eu un problème.

Je suis désolée.Dieu de l'inquiétude, aide-moi à voir, maintenant pour démarrer, je rapporte cette erreur, et instantanément des dizaines de pages de journal /upload/asset/14bfcf6f9da5f49807e68.jpg

Je suis désolée.J'ai toujours signalé cette erreur /upload/asset/14b9d3530ce1a60bde3ca.jpg, mais l'échange a choisi les futures OKEX.

Des nuages légersIl est possible que vous ayez un problème avec le fichier de téléchargement. C'est un rêve, c'est bien de courir devant, et puis ça sort, comment faire?

- Je ne sais pas.Cette stratégie est-elle compatible avec les futures EOS?

L'armée de l'air ne sera jamais esclave.[json.exception.type_error.305] ne peut pas utiliser l'opérateur [] avec un argument de chaîne avec booléen, Comment faire pour résoudre ce problème?

dur à porterLa fonction exchange.SetContractType (symbolA) renvoie une erreur et renvoie le type bool.

Le petit rêveLa première erreur signalée est Coin type wrong, qui vérifie si la paire de transactions est incorrecte. La deuxième erreur est due à la première erreur, entraînant des répétitions fréquentes, dépassant la limite de fréquence d'accès à l'interface de l'échange.

Le petit rêveLe code, vous le débrouillez, regardez ce que sont les données après la lecture de l'interface ws. Trouvez le problème, je vais bien tester.

Je vous en prie.C'est un problème avec le serveur? Mais ce serveur peut fonctionner normalement sur le terminal de transaction.

Le petit rêveCela explique le problème du réseau: aucune connexion à l'échange, aucune transmission de données.

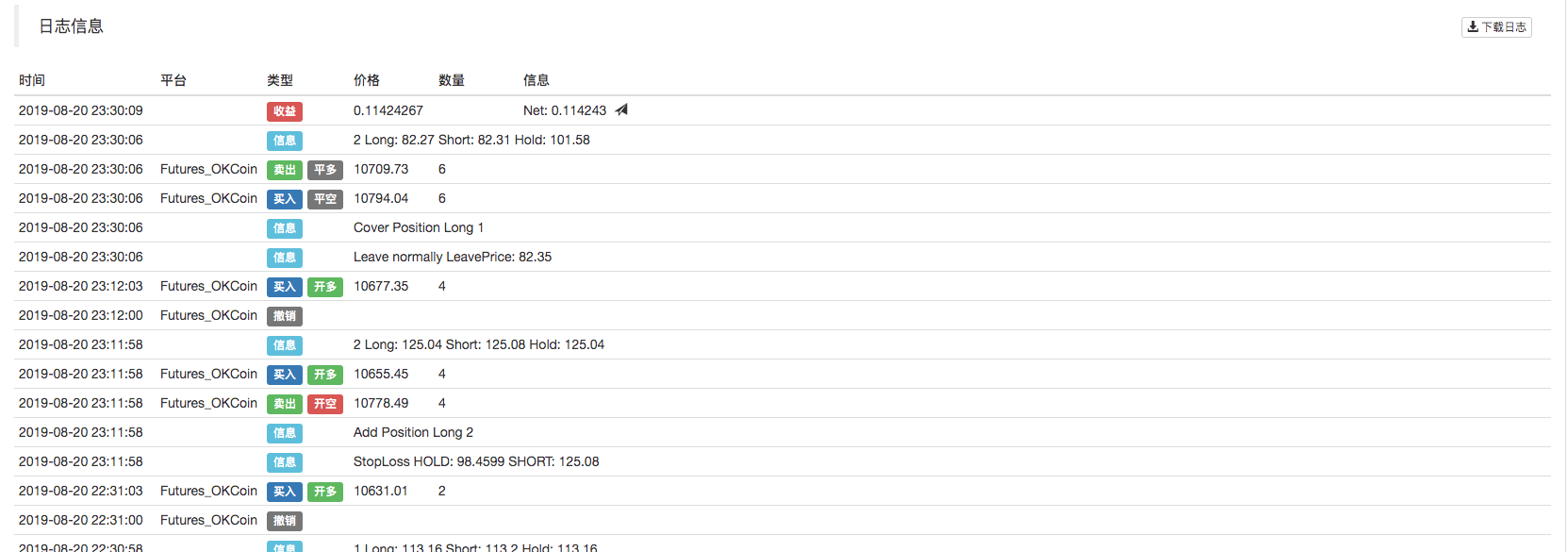

Je vous en prie.Il n'y a pas de ligne K. Il n'y a qu'un graphique de stratégie /upload/asset/ba842a27a3766766bf54.png

Le petit rêveLorsque le robot est en marche, le graphique apparaît-il sur la page? Le graphique K apparaît normalement, il n'y a pas de transaction déclenchée. Si le graphique n'apparaît pas, il indique un problème de marché, vérifiez-le.

Le petit rêveSi la stratégie a été modifiée, vous pouvez la réécrire et la tester.

Le président Lee Hsien LoongJe vois que l'interface OKX n'a pas changé.

Le petit rêveCette stratégie ne prend pas en charge le retest, car elle est basée sur l'interface WS de l'échange, et vous pouvez vérifier en temps réel si OKEX a modifié le port de l'interface WS.

Le petit rêveCette information complète est apparemment due à une anomalie dans les données renvoyées par l'interface ws de l'échange lors de l'analyse du JSON.

Je suis désolée.Le problème de l'IP a été résolu.

Le petit rêveL'adresse de l'interface OKEX WS semble avoir changé. Si vous voulez aller dans la documentation OKEX et voir quelle adresse c'est maintenant, vous pouvez le remplir.

Je suis désolée.Merci.

Le petit rêveCette stratégie est principalement utilisée pour l'apprentissage, l'utilisation pratique, la compréhension du code, la compréhension des principes et l'optimisation des modifications en fonction de vos habitudes de trading.

Je suis désolée.Grâce à Dieu, le déploiement a été un succès!

Le petit rêveIl est recommandé d'utiliser un serveur privé géré. Les serveurs publics sont uniquement utilisés pour la pratique et les tests.

Je suis désolée.L'échange a été choisi par OKEX Futures. Est-il lié au serveur, j'ai choisi le serveur public /upload/asset/14b2c038dcb23dfa93b8b.jpg

Le petit rêveSi l'objet doit être configuré comme un échangeur, sélectionnez le mode instantané. Réconfigurer le test, sélectionnez: Il est possible de télécharger des fichiers sur le serveur de téléchargement.

Des nuages légersBon, merci Dreamweaver, j'ai essayé de lier le code IP.

Le petit rêveCe n'est pas un rapport d'erreur, c'est une anomalie dans les données de l'interface WS, une anomalie dans les messages imprimés par la stratégie.

Inventeur de la quantificationUne mise à jour de l'hébergement peut résoudre ce problème.

Le petit rêveCe n'est pas un signalement d'erreur, c'est un message imprimé après la capture d'une exception, un journal bleu. Si vous ne le souhaitez pas, vous pouvez supprimer cette ligne de code. Ou bien le gestionnaire est plus âgé et JSON s'occupe du problème. Il est possible de mettre à jour l'hôte suivant.

Le petit rêveLes messages d'erreur. Regardez la capture d'écran, ou copiez-les et collez-les.