Stratégie de trading quantitatif avec moyennes mobiles et bandes de Bollinger

Aperçu

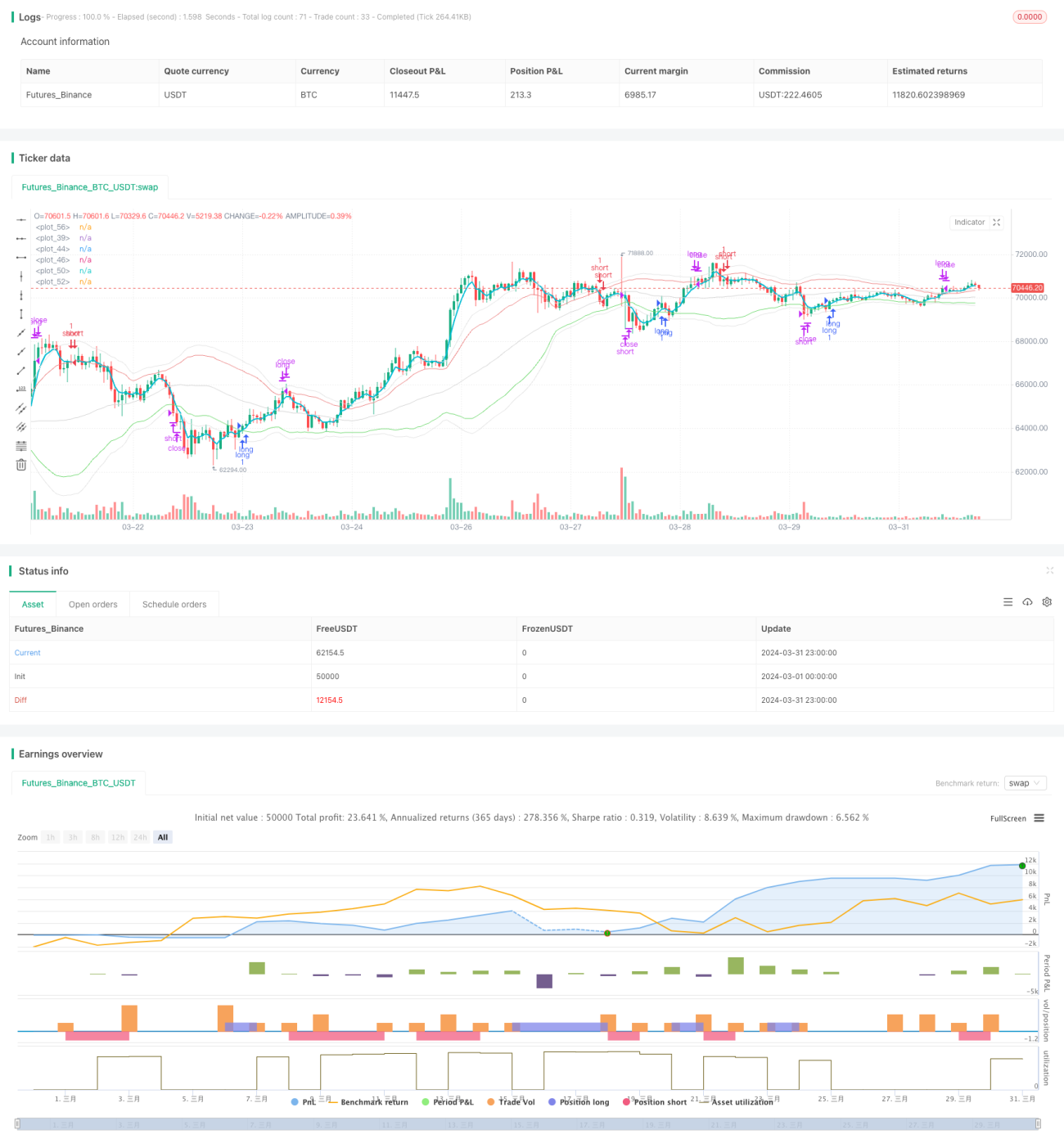

Cette stratégie utilise principalement les moyennes mobiles et les bandes de Bollinger pour capturer les tendances et la volatilité du marché. Trois types de moyennes mobiles sont employés : la moyenne mobile simple (SMA), la moyenne mobile pondérée (WMA) et la moyenne mobile exponentielle (EMA). Les bandes de Bollinger sont utilisées pour définir un canal de prix, les bandes supérieure et inférieure servant respectivement de signaux d'ouverture et de fermeture de position. Lorsque le prix franchit la bande supérieure de Bollinger, une position courte est ouverte ; lorsqu'il franchit la bande inférieure, une position longue est ouverte. Des bandes de Bollinger plus larges sont également définies comme niveaux de stop-loss : lorsque le prix franchit ces bandes de stop-loss, la position est fermée. En résumé, la stratégie tente de prendre position dès qu'une tendance émerge et de couper les pertes de manière décisive lorsque le risque augmente, afin d'obtenir des rendements stables.

Principe de la stratégie

- Calcul de trois moyennes mobiles de périodes différentes : SMA lente, EMA rapide et WMA intermédiaire, reflétant respectivement les tendances à long, court et moyen terme du marché.

- Calcul de deux ensembles de bandes de Bollinger basés sur l'écart-type du prix : les bandes d'ouverture (bandes supérieure et inférieure rapprochées) et les bandes de stop-loss (bandes supérieure et inférieure plus larges). Les bandes d'ouverture sont utilisées pour ouvrir une position, tandis que les bandes de stop-loss servent à fermer la position pour limiter les pertes.

- Lorsque l'EMA rapide traverse la bande supérieure des bandes d'ouverture à la hausse, une position courte est ouverte ; lorsque l'EMA rapide traverse la bande inférieure des bandes d'ouverture à la baisse, une position longue est ouverte. Cela signifie que le prix s'écarte considérablement de la moyenne et qu'une tendance pourrait se former.

- Une fois la position ouverte, si le prix franchit la bande supérieure des bandes de stop-loss à la hausse, toutes les positions longues sont fermées ; si le prix franchit la bande inférieure des bandes de stop-loss à la baisse, toutes les positions courtes sont fermées. Cela permet de contrôler les pertes : en cas de retournement de tendance, la position est fermée sans hésitation.

- Ce processus se répète en continu, permettant à la stratégie d'ajuster ses positions de manière flexible en fonction des tendances du marché et de couper les pertes rapidement, dans le but d'obtenir des rendements stables.

Avantages de la stratégie

- Prend en compte trois vitesses différentes de moyennes mobiles, capturant ainsi les tendances du marché à tous les niveaux.

- L'utilisation des bandes de Bollinger comme condition d'ouverture et de fermeture permet de s'adapter dynamiquement à la volatilité du marché et de réagir avec souplesse aux mouvements de prix.

- La mise en place de bandes de stop-loss permet de contrôler le drawdown et de clôturer les positions de manière décisive en cas de forte volatilité, évitant ainsi l'aggravation des pertes.

- Logique claire, règles simples, faciles à mettre en œuvre et à optimiser.

- Large champ d'application : peut être efficace sur divers marchés et sur de multiples périodes de temps.

Risques de la stratégie

- Sur un marché en range, les ouvertures et fermetures fréquentes peuvent générer des coûts de transaction élevés, réduisant ainsi les bénéfices.

- Au début d'un retournement de tendance, la stratégie peut encore trader dans le sens de la tendance antérieure, entraînant des pertes.

- En cas de mouvements extrêmes, comme un gap de prix soudain, les bandes de stop-loss peuvent ne pas contrôler le risque de manière optimale.

- Un mauvais choix des paramètres (par exemple, les périodes des moyennes mobiles, la largeur des bandes de Bollinger) peut rendre la stratégie inefficace.

- Si le marché reste en range pendant une longue période, la stratégie peut ne pas parvenir à capturer d'opportunités de tendance significatives.

Pistes d'optimisation de la stratégie

- Augmenter de manière appropriée les périodes des moyennes mobiles et la largeur des bandes de Bollinger afin de réduire la fréquence des transactions et les coûts en période de range.

- Introduire davantage d'indicateurs techniques ou d'indicateurs de sentiment du marché comme filtres pour améliorer la précision des signaux d'ouverture et éviter les transactions perdantes au début d'une tendance.

- Mettre en place des règles spéciales pour les mouvements extrêmes, par exemple suspendre l'ouverture de nouvelles positions en cas de gap, afin de maîtriser le risque.

- Optimiser les paramètres pour trouver la combinaison la mieux adaptée au marché actuel, améliorant ainsi la robustesse de la stratégie.

- Ajouter des règles de gestion de position et de gestion du capital, telles que l'ajustement de la taille de la position en fonction de la force de la tendance ou des gains, et la définition d'un stop-loss global, afin de mieux contrôler le risque de la stratégie.

Résumé

Le robot du projet scolaire Marina Parfenova est une stratégie de trading quantitatif basée sur les moyennes mobiles et les bandes de Bollinger. Elle tente de générer des profits en capturant les tendances du marché tout en contrôlant le drawdown via des bandes de stop-loss. La logique de la stratégie est simple et claire, son champ d'application est large, et les paramètres peuvent être ajustés de manière flexible en fonction des caractéristiques du marché. Cependant, dans la pratique, il convient de prêter attention aux marchés en range, aux mouvements extrêmes, à l'optimisation des paramètres, et de préciser davantage les règles de gestion du capital et de gestion des positions. Dans l'ensemble, cette stratégie peut servir de cadre de trading quantitatif de base, sur lequel il est possible d'effectuer des améliorations et des optimisations continues pour obtenir des performances de trading plus stables.

- 1