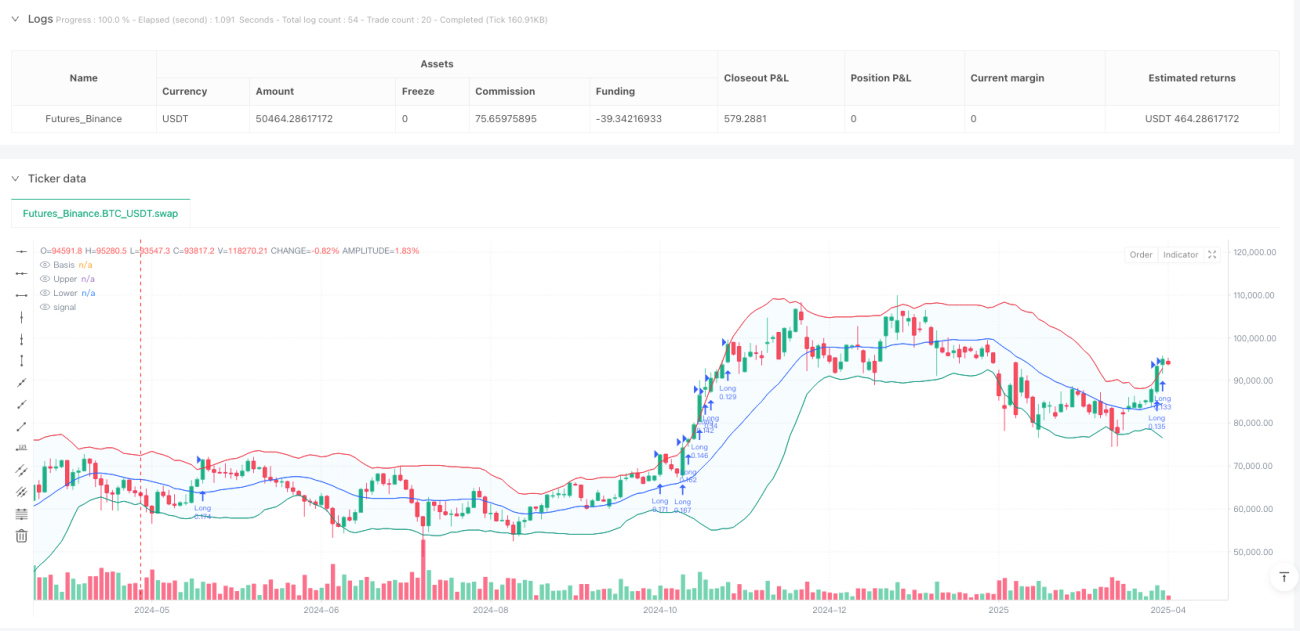

概述

动态突破波动带结合自适应跟踪止损策略是一种基于价格突破布林带上轨的趋势跟踪系统,它结合了布林带指标的波动性分析与ATR(真实波幅均值)指标的动态跟踪止损功能。该策略主要在价格突破布林带上轨时入场做多,并使用基于ATR倍数的跟踪止损来保护利润和控制风险。这种设计使策略能够在强势上涨趋势中获利,同时通过动态调整的止损位置来适应市场波动性的变化。

策略原理

该策略的核心原理建立在以下几个关键组件上:

-

布林带设置:策略使用可自定义长度(默认20)的布林带,标准差倍数(默认2.0)可调整,同时支持多种均线类型(SMA、EMA、SMMA、WMA、VWMA)作为中轨基础。这种灵活性使交易者能够根据不同市场环境调整布林带的敏感度。

-

入场逻辑:当价格突破布林带上轨时,策略生成做多信号。这一入场条件基于这样的假设:价格突破上轨后,可能会继续延续强势走势,形成趋势性行情。

-

出场机制:策略采用两种出场方式:

- 价格跌破布林带下轨时直接平仓

- 使用基于ATR的跟踪止损,其距离为ATR值乘以倍数(默认2.0)

-

资金管理:策略默认使用账户权益的25%作为每笔交易的资金,这提供了一定程度的风险分散。

-

时间过滤:交易仅在用户定义的日期范围内执行,默认设置为2018年1月1日至2069年12月31日。

这种设计组合使策略能够捕捉强势突破行情,同时通过动态调整的止损位置来保护已有利润,形成一个相对完整的交易系统。

策略优势

深入分析该策略的代码实现,可以总结出以下几点显著优势:

-

自适应性强:通过布林带和ATR的结合使用,策略能够自动适应市场波动性的变化。在高波动市场中,ATR值增大,提供更宽松的止损距离;在低波动市场中,止损距离相应缩小,这种自适应性使策略在不同市场环境中都能保持相对稳定的表现。

-

趋势捕捉能力:策略专注于捕捉突破后的强势趋势,特别是在价格突破布林带上轨的情况下,这往往预示着更强劲的上涨动能。

-

动态利润保护:使用基于ATR的跟踪止损,使策略能够在保留足够盈利空间的同时,动态调整止损位置以锁定已有利润,避免盈利回吐。

-

参数可调性:策略提供多个可调参数,包括布林带长度、标准差倍数、均线类型、ATR计算周期以及跟踪止损的倍数等,使交易者能够根据特定市场和个人风险偏好进行优化。

-

资金管理集成:内置的资金管理规则(使用账户权益的25%)提供了一定的风险控制,避免过度杠杆带来的风险。

策略风险

尽管该策略设计合理,但仍存在以下潜在风险:

-

假突破风险:价格突破布林带上轨后可能出现假突破情况,导致短期回撤。为缓解这一风险,可以考虑增加确认指标或等待突破后的盘整再入场。

-

趋势逆转风险:在强趋势逆转时,ATR跟踪止损可能无法及时止损,导致部分利润回吐。可以考虑结合趋势指标来更早识别趋势转折点。

-

参数敏感性:策略性能对参数选择较为敏感,特别是布林带长度和标准差倍数。不同市场环境下最优参数可能有显著差异,需要定期回测调整。

-

单向交易局限性:当前策略仅实现了做多逻辑,在熊市或震荡市场中可能表现不佳。增加做空逻辑可以提升策略在不同市场环境中的适应性。

-

资金管理风险:固定使用25%的账户权益可能在某些高波动市场中风险过大。考虑根据波动率动态调整头寸大小,可以提高资金管理的稳健性。

策略优化方向

针对该策略的实现和潜在风险,以下是几个值得考虑的优化方向:

-

入场条件优化:考虑在价格突破布林带上轨的基础上,增加成交量确认或形态确认,减少假突破带来的亏损。例如,可以要求突破时成交量显著增加,或结合RSI等动量指标确认超买未出现。

-

双向交易扩展:添加做空逻辑,在价格跌破布林带下轨时做空,使策略能够在下跌趋势中同样获利,从而提高策略的整体收益能力。

-

动态风险管理:将固定的25%资金比例改为基于市场波动率动态调整的仓位管理系统。例如,在波动性较高时减少仓位,在波动性较低时适当增加仓位,以保持相对稳定的风险暴露。

-

时间框架优化:考虑在多个时间框架上应用策略信号,形成时间框架确认系统。例如,只有当日线和4小时图同时满足突破条件时才入场,这可以减少假信号并提高胜率。

-

智能参数自适应:实现参数的动态优化系统,根据近期市场波动特征自动调整布林带长度和标准差倍数,使策略能够更好地适应不断变化的市场环境。

-

增加过滤条件:基于市场状态(趋势、震荡或区间)引入交易过滤机制,只在适合策略特性的市场环境中生成交易信号,避免在不利环境中频繁交易。

总结

动态突破波动带结合自适应跟踪止损策略是一种设计合理的趋势跟踪系统,通过布林带突破捕捉强势走势,并利用ATR跟踪止损保护利润。其核心价值在于将波动率分析与动态风险管理有机结合,形成了一个自适应性较强的交易框架。

策略的主要优势在于其对市场波动性变化的自适应能力和清晰的交易逻辑,而潜在风险主要来自假突破和参数敏感性。通过推荐的优化方向,特别是入场确认增强、双向交易扩展和动态仓位管理,这些风险可以得到有效缓解。

对于实际应用,建议交易者在不同市场环境和品种上进行充分回测,并根据具体情况调整参数设置。同时,将该策略作为更大交易系统的一部分,与其他策略或指标结合使用,可以进一步提高整体交易表现。这种基于波动性的动态适应系统,为趋势跟踪类策略提供了一个值得考虑的实现框架。

/*backtest

start: 2024-04-29 00:00:00

end: 2025-04-28 08:00:00

period: 2d

basePeriod: 2d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy(title="IMPOSSIBLE IS IN", overlay=true, commission_type=strategy.commission.percent, commission_value=0.0, slippage=0, default_qty_type=strategy.percent_of_equity, default_qty_value=25)

length = input.int(20, minval=1, title="BB Length")- 1