Stratégie de croisement de momentum du marché multi-périodes

Aperçu

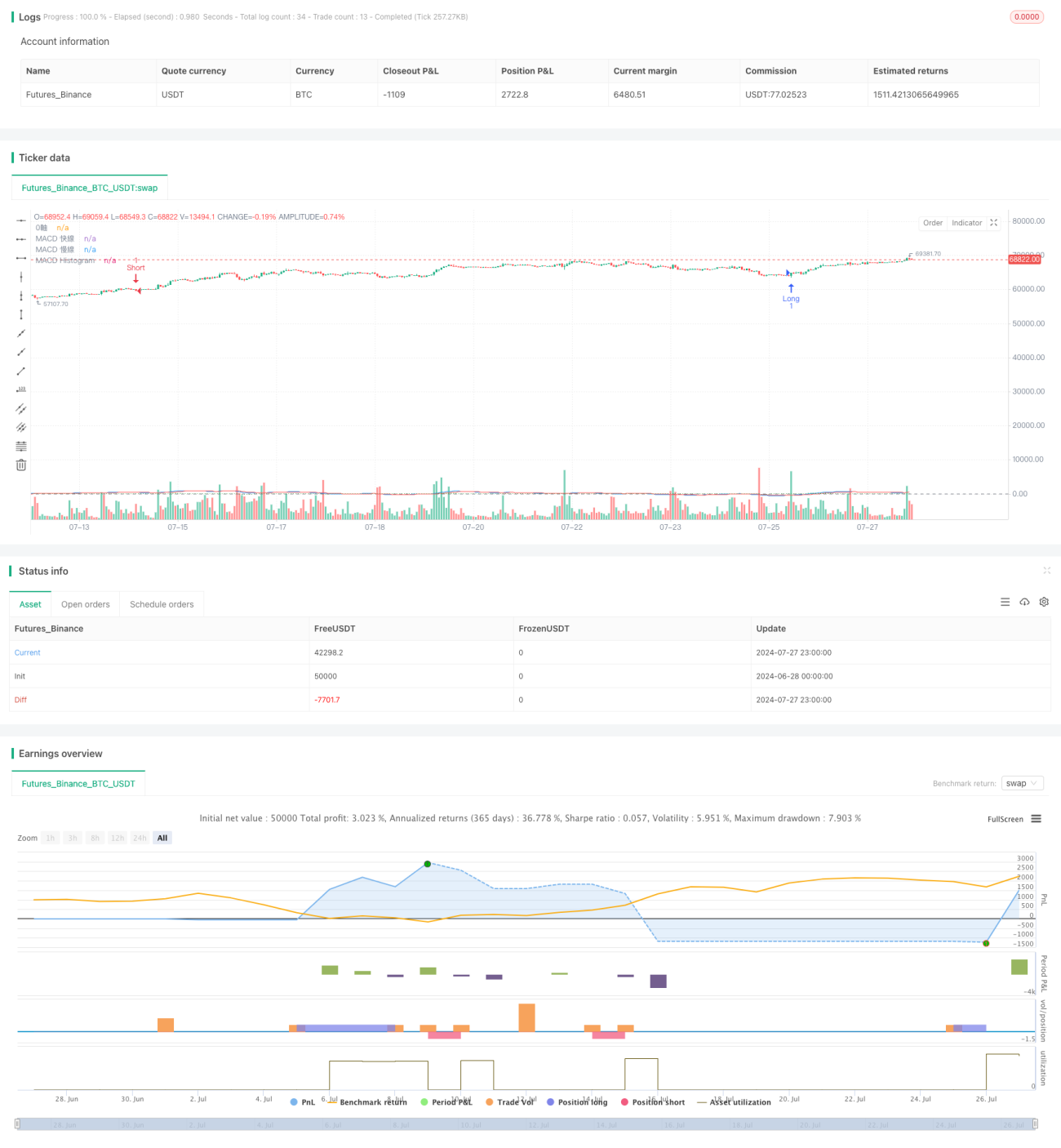

Cette stratégie est un système de trading long/short basé sur l'indicateur MACD, conçu pour les graphiques en chandeliers de 15 minutes. Elle utilise les croisements entre la ligne MACD et la ligne de signal pour générer des signaux de trading, et limite les transactions aux créneaux horaires d'ouverture spécifiques des marchés. La stratégie adopte une approche de gestion des risques à ratio fixe, ajustant dynamiquement l'exposition au risque de chaque transaction en fonction de la taille du compte.

Principe de la stratégie

-

Calcul de l'indicateur MACD : utilisation des paramètres standard MACD avec une ligne rapide sur 12 périodes, une ligne lente sur 26 périodes et une ligne de signal sur 9 périodes.

-

Génération des signaux de trading :

- Signal de vente à découvert : lorsque la ligne MACD croise au-dessus de la ligne de signal par le bas, et que la ligne MACD se situe au-dessus de la ligne zéro.

- Signal d'achat long : lorsque la ligne MACD croise en dessous de la ligne de signal par le haut, et que la ligne MACD se situe en dessous de la ligne zéro.

-

Limitation des horaires de trading : les transactions ne sont exécutées que pendant les heures d'ouverture du marché de Londres (08:00-17:00 GMT) et du marché de New York (13:30-20:00 GMT).

-

Gestion des risques :

- Gestion des risques à ratio fixe : chaque transaction risque 1% de la valeur totale du compte.

- Stop-loss fixé à 10 points, take-profit fixé à 15 points.

- Calcul dynamique du nombre de contrats par transaction en fonction de la taille actuelle du compte.

-

Exécution des transactions : entrée via ordre au marché, avec placement simultané des ordres stop-loss et take-profit.

Avantages de la stratégie

-

Capture de la dynamique du marché : l'indicateur MACD capture efficacement les changements de dynamique du marché, aidant à identifier les points de retournement de tendance potentiels.

-

Contrôle des risques : la méthode de gestion des risques à ratio fixe garantit que le risque de chaque transaction correspond à la taille du compte, favorisant une croissance du capital à long terme.

-

Filtre temporel : la limitation des horaires de trading évite les faux signaux pendant les périodes de faible liquidité, améliorant la qualité des transactions.

-

Adaptabilité : la stratégie ajuste automatiquement la taille des transactions en fonction de la taille du compte, adaptée aux traders avec différents montants de capital.

-

Règles d'entrée et de sortie claires : une logique de signal explicite et des niveaux de stop-loss/take-profit fixes réduisent le besoin d'intervention humaine.

Risques de la stratégie

-

Risque de marché range : dans un marché latéral, le MACD peut générer des croisements fréquents, entraînant un sur-trading et des pertes consécutives.

-

Risque de glissement : l'utilisation d'ordres au marché pour l'entrée peut subir un glissement de prix, surtout sur des marchés rapides.

-

Risque de stop-loss fixe : un stop-loss avec un nombre de points fixe peut manquer de flexibilité en période de forte volatilité, conduisant à une sortie prématurée.

-

Occasions manquées de grandes tendances : un take-profit strict peut faire perdre la majeure partie des profits lors de grandes tendances.

-

Limitation des créneaux horaires : trader uniquement sur des plages horaires spécifiques peut faire manquer des opportunités potentielles sur d'autres périodes.

Axes d'optimisation de la stratégie

-

Confirmation multi-périodes : introduire une confirmation de tendance sur des périodes plus longues (ex : 1 heure ou 4 heures) pour améliorer la fiabilité des signaux.

-

Stop-loss dynamique : envisager d'utiliser l'indicateur ATR (Average True Range) pour définir un stop-loss dynamique, afin de s'adapter aux variations de la volatilité du marché.

-

Introduction d'autres indicateurs techniques : comme le RSI (Relative Strength Index) ou les moyennes mobiles, comme filtres des signaux MACD pour réduire les faux signaux.

-

Optimisation des fenêtres de trading : via des tests historiques, déterminer les meilleures plages horaires de trading, avec éventuellement des ajustements saisonniers en fonction des conditions de marché.

-

Amélioration de la stratégie de take-profit : mettre en place un trailing stop ou un mécanisme de protection partielle des profits pour verrouiller une partie des gains tout en capturant les grandes tendances.

-

Ajustement à la volatilité : ajuster dynamiquement la taille des transactions et les niveaux de stop-loss en fonction de la volatilité du marché, réduisant l'exposition en période de forte volatilité.

-

Ajout d'un filtre fondamental : prendre en compte l'impact des publications de données économiques importantes, en suspendant les transactions avant et après les annonces clés.

Résumé

La stratégie de croisement de dynamique multi-périodes est un système de trading adaptatif basé sur l'indicateur MACD, qui améliore la qualité des transactions en limitant les horaires de trading et en appliquant une gestion rigoureuse des risques. Ses principaux atouts résident dans une logique de signal claire et une gestion dynamique des risques, ce qui la rend adaptée à des comptes de différentes tailles. Cependant, la stratégie est confrontée à des risques tels que le sur-trading en marché range et le fait de manquer les grandes tendances.

En introduisant une confirmation multi-périodes, un stop-loss dynamique et des indicateurs techniques supplémentaires, cette stratégie a le potentiel d'améliorer encore ses performances et sa stabilité. En particulier, l'ajout d'un ajustement à la volatilité et d'une stratégie de take-profit améliorée peut aider la stratégie à mieux s'adapter aux différentes conditions de marché. Par ailleurs, la prise en compte des facteurs fondamentaux peut accroître l'exhaustivité de la stratégie.

Dans l'ensemble, cette stratégie offre aux traders un cadre solide sur lequel ils peuvent apporter des ajustements et des optimisations personnalisés pour répondre à des appétits au risque et des objectifs de trading spécifiques. Des backtests continus et une validation en conditions réelles seront essentiels pour garantir l'efficacité à long terme de la stratégie.

- 1