पुराने आदमी के साथ जावास्क्रिप्ट खेलना - एक खरीदार बनाने के लिए एक साथी (4) उसे सरल ज्ञान सिखाने के लिए (समान लाइन अनुप्रयोग)

लेखक:छोटे सपने, बनाया गयाः 2017-03-08 11:52:02, अद्यतन किया गयाः 2017-10-11 10:37:23पुराने लोगों के साथ जावास्क्रिप्ट के साथ खेलते हैं और एक खरीदार बनाने के लिए एक साथी बनाते हैं।

उसे सरल ज्ञान सिखाएं (समान रेखा अनुप्रयोग)

पिछले अध्याय में हमने सैंडबॉक्स सिस्टम में बहुत सारे मजेदार कोड का अभ्यास किया था, और आज हमें अपने प्रोग्राम को सैंडबॉक्स से बाहर निकलने और बाहर की दुनिया को देखने की जरूरत है, और निश्चित रूप से हमें इसे कुछ सिखाना होगा!

-

एक समान खरीद और बिक्री का तर्क

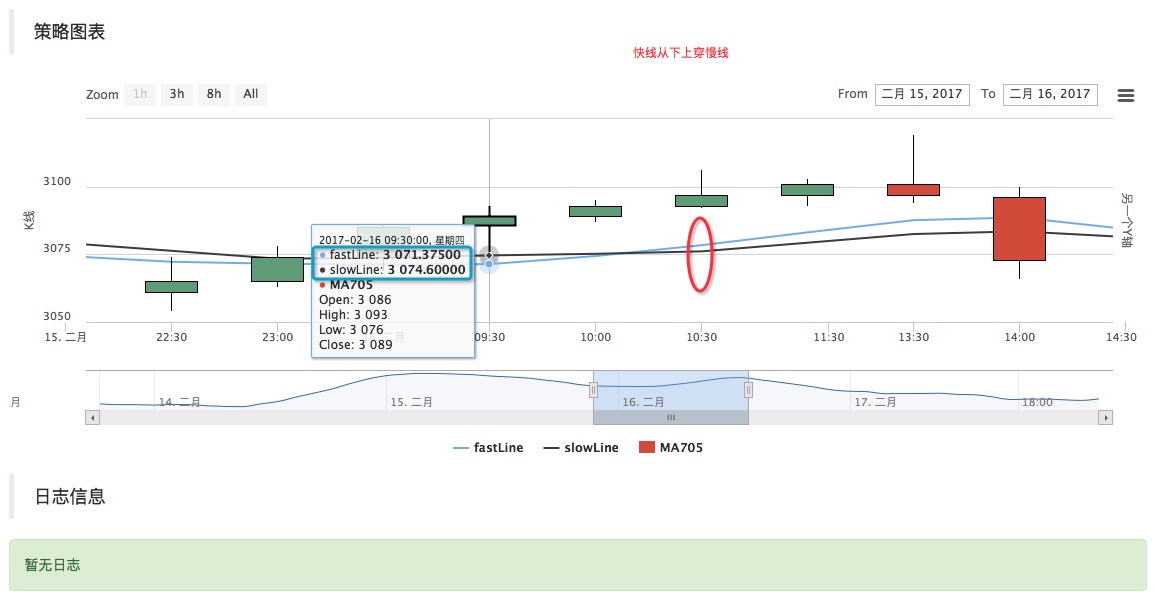

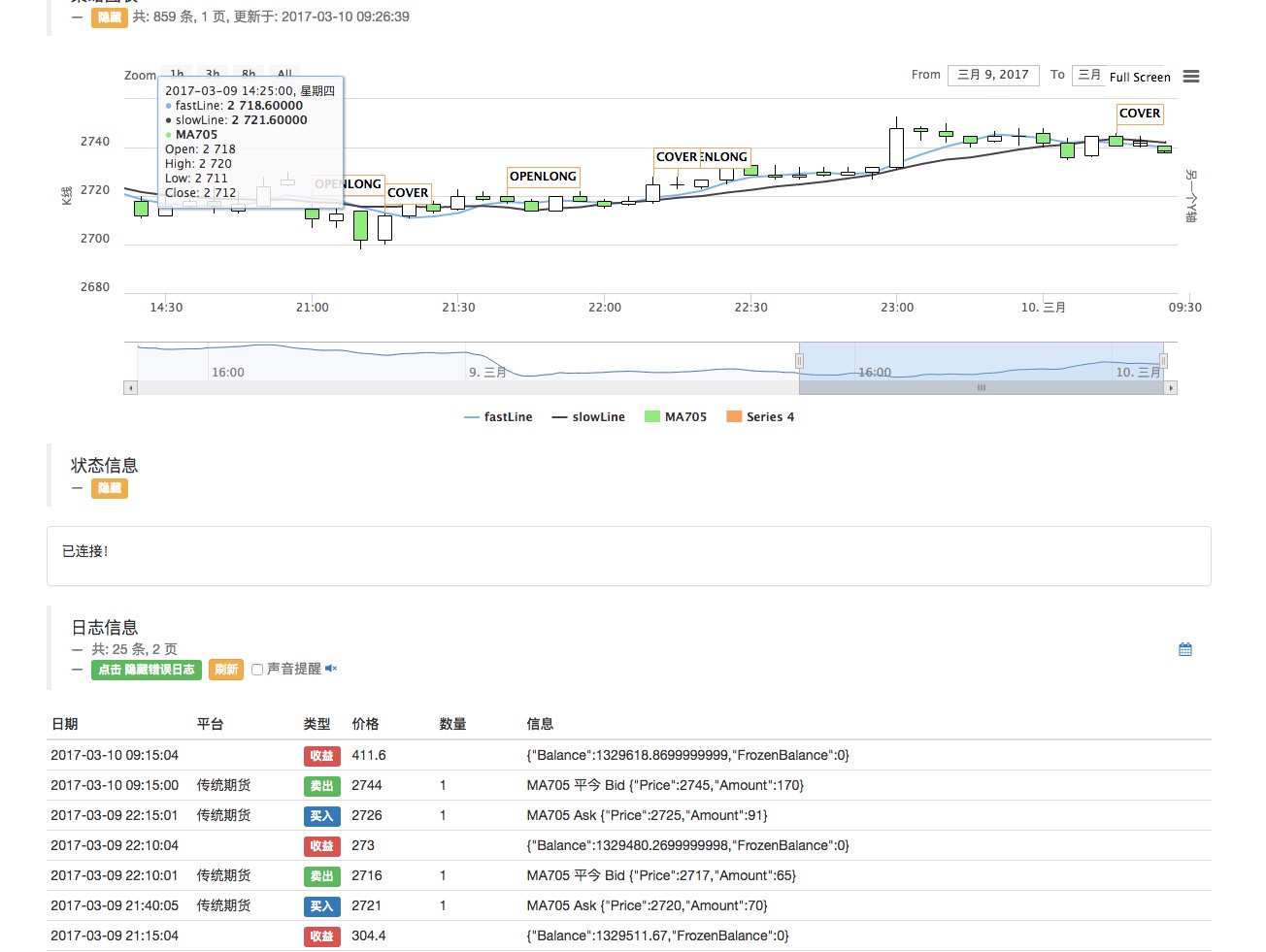

यह खरीद-बिक्री का तर्क शायद प्रोग्रामेटिक ट्रेडिंग, क्वांटिफाइड ट्रेडिंग की दुनिया में सबसे सरल और सबसे बुनियादी रणनीति है, सिद्धांत बहुत सरल है, इसका उपयोग ऐतिहासिक कीमतों के औसत मूल्य के विपरीत करने के लिए किया जाता है ताकि संकेतित वस्तुओं के मूल्य का भविष्य का पता लगाया जा सके। अर्थात्: एक मानक वस्तु जैसे कि MA705 अनुबंध (मेथोल अनुबंध) चक्र 10 बार (K लाइन कॉलम) का औसत मूल्य और चक्र 8 बार का औसत मूल्य है, तुलना का अंतर। नीचे संक्षेप में 10 चक्र (लंबी अवधि) के लिए धीमी रेखा है, और आठ चक्र (अपेक्षाकृत छोटी अवधि) के लिए त्वरित रेखा है, जो कि पाठक को समझ में नहीं आ सकता है, कोई फर्क नहीं पड़ता, हम छोटे साथी को सैंडबॉक्स प्रणाली में चित्रित करने के लिए कहते हैं ((देखें कि पिछले अध्याय का चित्र कोड फिर से चित्रित करना इतना आसान है!

इस चित्र के टेम्पलेट का पताःhttps://www.fmz.com/strategy/27293

एक बार जब आप इसे कॉपी कर लेते हैं, तो यह आपके टेम्पलेट में दिखाई देता है, सीधे उपयोग करने के लिए।

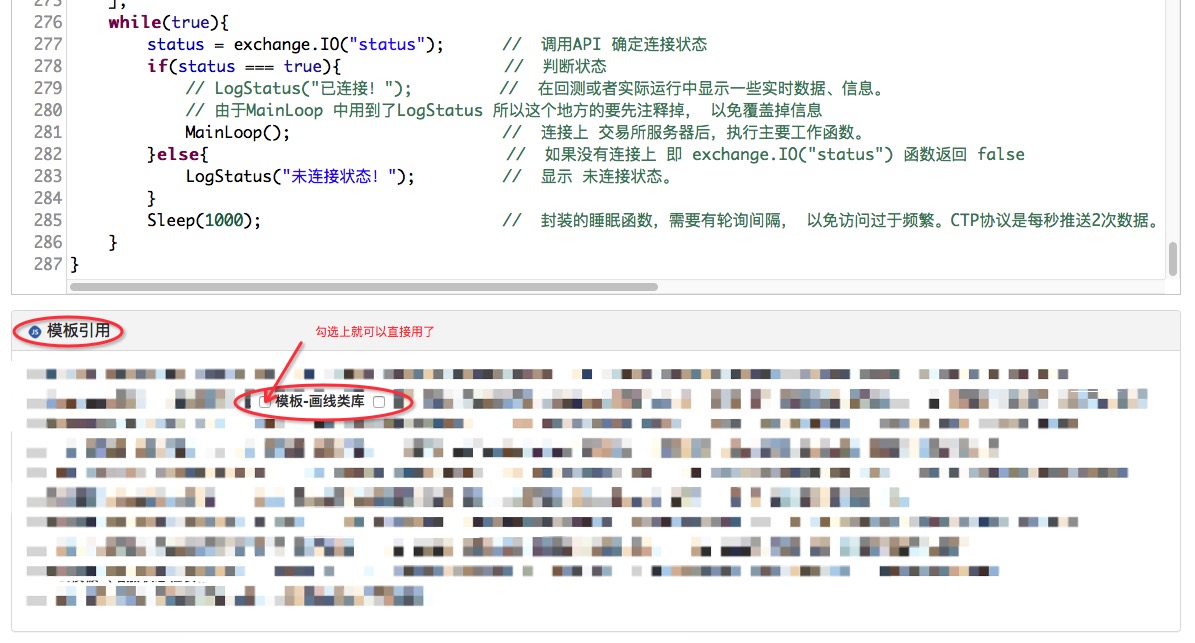

यह कोड बहुत सरल हैः

var PreRecordTime = 0; var isFirst = true; function MainLoop(){ var info = exchange.SetContractType("MA705"); if(!info){ return; } var records = exchange.GetRecords(); if(!records || records.length < 10){ // 因为长周期 为10 所以要计算10个Bar的均值, 必须要有10个K线才能计算出来。 return; // 不满足的情况,返回,重新来。 } if(isFirst){ PreRecordTime = records[records.length - 1].Time; isFirst = false; } var fastLine = TA.MA(records, 8); // 均线指标,计算出给定 的K线数据 8个 Bar 的均值, 按顺序压入数组(随时间序列,和K线Bar时间同步形成一条线,所以叫快线) 返回这个数组给变量fastLine var slowLine = TA.MA(records, 10); // 同上 区别是10个Bar ,所以叫慢线(周期大,均值变化的慢)。 var current_fastLine = fastLine[fastLine.length - 1]; // 这个数组的 倒数第一个索引 fastLine.length - 1 ,也就是表示的 快线的最后一个值 ,就是当前K线 对应的 快线均值。 var current_slowLine = slowLine[slowLine.length - 1]; // 同上 if(PreRecordTime !== records[records.length - 1].Time){ // K线更新了才确定当前最新的前一根Bar $.PlotLine("fastLine", fastLine[fastLine.length - 2], PreRecordTime); // 引用了模板,可以直接使用这个模块导出函数 画线。(其实就是封装成 模块了) $.PlotLine("slowLine", slowLine[slowLine.length - 2], PreRecordTime); // 同上 画指标线 PreRecordTime = records[records.length - 1].Time; $.PlotLine("fastLine", current_fastLine, records[records.length - 1].Time); $.PlotLine("slowLine", current_slowLine, records[records.length - 1].Time); }else{ $.PlotLine("fastLine", current_fastLine, records[records.length - 1].Time); // 当前的不停在变动。 $.PlotLine("slowLine", current_slowLine, records[records.length - 1].Time); } $.PlotRecords(records, "MA705"); // 画K线 } var cfg = $.GetCfg(); function main() { var status = null; cfg.yAxis = [{ title: {text: 'K线'}, //标题 style: {color: '#4572A7'}, //样式 opposite: false //生成右边Y轴 }, { title:{text: "另一个Y轴"}, opposite: true //生成右边Y轴 ceshi } ]; while(true){ status = exchange.IO("status"); // 调用API 确定连接状态 if(status === true){ // 判断状态 // LogStatus("已连接!"); // 在回测或者实际运行中显示一些实时数据、信息。 // 由于MainLoop 中用到了LogStatus 所以这个地方的要先注释掉, 以免覆盖掉信息 MainLoop(); // 连接上 交易所服务器后,执行主要工作函数。 }else{ // 如果没有连接上 即 exchange.IO("status") 函数返回 false LogStatus("未连接状态!"); // 显示 未连接状态。 } Sleep(1000); // 封装的睡眠函数,需要有轮询间隔, 以免访问过于频繁。CTP协议是每秒推送2次数据。 } }एक बार फिर, हम एक बार फिर से देखेंगे कि क्या हम वास्तव में एक बार फिर से देखेंगे।

आप देख सकते हैं कि जब स्थानीय रूप से ऊपर की ओर बढ़ते हैं, तो एक तेज़ रेखा नीचे से धीमी रेखा के माध्यम से जाती है। यह कोड में कैसे वर्णित किया जाता है? इसे इस तरह लिखा जा सकता हैः

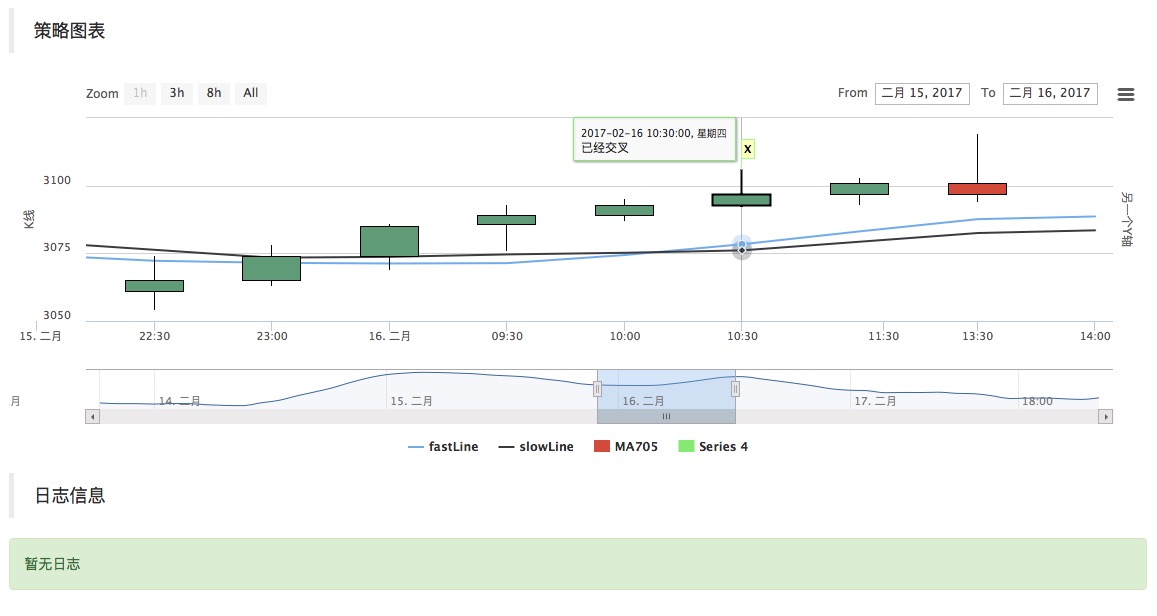

// 判断指标形态 if(fastLine.length > 3 && slowLine.length > 3 && fastLine[fastLine.length - 3] < slowLine[slowLine.length - 3] && fastLine[fastLine.length - 2] > slowLine[slowLine.length - 2]){ $.PlotFlag(records[records.length - 2].Time, '已经交叉', 'X'); // 在图表上打个标记 }

एक तेज लाइन ऊपर से नीचे की ओर धीमी लाइन से गुजरती है। हम इस तर्क के अनुसार प्रोग्राम में कोड का एक टुकड़ा जोड़ते हैं।

-

टीचर्स को एक समान तरीके से व्यापार करना सीखना चाहिए

यहाँ एक और जावास्क्रिप्ट मॉड्यूल है, लेकिन मैं इसे सीधे हमारे प्रोग्राम में एम्बेड करने के लिए उपयोग नहीं कर रहा हूँ। MA705 अनुबंध (मेथोल) को अभी भी व्यापार चिह्न के रूप में उपयोग किया जाता है।

// --------交易模块-------------

var Interval = 500;

var SlideTick = 1;

var RiskControl = false;

var __orderCount = 0

var __orderDay = 0

function CanTrade(tradeAmount) {

if (!RiskControl) {

return true

}

if (typeof(tradeAmount) == 'number' && tradeAmount > MaxTradeAmount) {

Log("风控模块限制, 超过最大下单量", MaxTradeAmount, "#ff0000 @");

throw "中断执行"

return false;

}

var nowDay = new Date().getDate();

if (nowDay != __orderDay) {

__orderDay = nowDay;

__orderCount = 0;

}

__orderCount++;

if (__orderCount > MaxTrade) {

Log("风控模块限制, 不可交易, 超过最大下单次数", MaxTrade, "#ff0000 @");

throw "中断执行"

return false;

}

return true;

}

function init() {

if (typeof(SlideTick) === 'undefined') {

SlideTick = 1;

} else {

SlideTick = parseInt(SlideTick);

}

Log("商品交易类库加载成功");

}

function GetPosition(e, contractType, direction, positions) {

var allCost = 0;

var allAmount = 0;

var allProfit = 0;

var allFrozen = 0;

var posMargin = 0;

if (typeof(positions) === 'undefined' || !positions) {

positions = _C(e.GetPosition);

}

for (var i = 0; i < positions.length; i++) {

if (positions[i].ContractType == contractType &&

(((positions[i].Type == PD_LONG || positions[i].Type == PD_LONG_YD) && direction == PD_LONG) || ((positions[i].Type == PD_SHORT || positions[i].Type == PD_SHORT_YD) && direction == PD_SHORT))

) {

posMargin = positions[i].MarginLevel;

allCost += (positions[i].Price * positions[i].Amount);

allAmount += positions[i].Amount;

allProfit += positions[i].Profit;

allFrozen += positions[i].FrozenAmount;

}

}

if (allAmount === 0) {

return null;

}

return {

MarginLevel: posMargin,

FrozenAmount: allFrozen,

Price: _N(allCost / allAmount),

Amount: allAmount,

Profit: allProfit,

Type: direction,

ContractType: contractType

};

}

function Open(e, contractType, direction, opAmount) {

var initPosition = GetPosition(e, contractType, direction);

var isFirst = true;

var initAmount = initPosition ? initPosition.Amount : 0;

var positionNow = initPosition;

while (true) {

var needOpen = opAmount;

if (isFirst) {

isFirst = false;

} else {

positionNow = GetPosition(e, contractType, direction);

if (positionNow) {

needOpen = opAmount - (positionNow.Amount - initAmount);

}

}

var insDetail = _C(e.SetContractType, contractType);

//Log("初始持仓", initAmount, "当前持仓", positionNow, "需要加仓", needOpen);

if (needOpen < insDetail.MinLimitOrderVolume) {

break;

}

if (!CanTrade(opAmount)) {

break;

}

var depth = _C(e.GetDepth);

var amount = Math.min(insDetail.MaxLimitOrderVolume, needOpen);

e.SetDirection(direction == PD_LONG ? "buy" : "sell");

var orderId;

if (direction == PD_LONG) {

orderId = e.Buy(depth.Asks[0].Price + (insDetail.PriceTick * SlideTick), Math.min(amount, depth.Asks[0].Amount), contractType, 'Ask', depth.Asks[0]);

} else {

orderId = e.Sell(depth.Bids[0].Price - (insDetail.PriceTick * SlideTick), Math.min(amount, depth.Bids[0].Amount), contractType, 'Bid', depth.Bids[0]);

}

// CancelPendingOrders

while (true) {

Sleep(Interval);

var orders = _C(e.GetOrders);

if (orders.length === 0) {

break;

}

for (var j = 0; j < orders.length; j++) {

e.CancelOrder(orders[j].Id);

if (j < (orders.length - 1)) {

Sleep(Interval);

}

}

}

}

var ret = {

price: 0,

amount: 0,

position: positionNow

};

if (!positionNow) {

return ret;

}

if (!initPosition) {

ret.price = positionNow.Price;

ret.amount = positionNow.Amount;

} else {

ret.amount = positionNow.Amount - initPosition.Amount;

ret.price = _N(((positionNow.Price * positionNow.Amount) - (initPosition.Price * initPosition.Amount)) / ret.amount);

}

return ret;

}

function Cover(e, contractType) {

var insDetail = _C(e.SetContractType, contractType);

while (true) {

var n = 0;

var opAmount = 0;

var positions = _C(e.GetPosition);

for (var i = 0; i < positions.length; i++) {

if (positions[i].ContractType != contractType) {

continue;

}

var amount = Math.min(insDetail.MaxLimitOrderVolume, positions[i].Amount);

var depth;

if (positions[i].Type == PD_LONG || positions[i].Type == PD_LONG_YD) {

depth = _C(e.GetDepth);

opAmount = Math.min(amount, depth.Bids[0].Amount);

if (!CanTrade(opAmount)) {

return;

}

e.SetDirection(positions[i].Type == PD_LONG ? "closebuy_today" : "closebuy");

e.Sell(depth.Bids[0].Price - (insDetail.PriceTick * SlideTick), opAmount, contractType, positions[i].Type == PD_LONG ? "平今" : "平昨", 'Bid', depth.Bids[0]);

n++;

} else if (positions[i].Type == PD_SHORT || positions[i].Type == PD_SHORT_YD) {

depth = _C(e.GetDepth);

opAmount = Math.min(amount, depth.Asks[0].Amount);

if (!CanTrade(opAmount)) {

return;

}

e.SetDirection(positions[i].Type == PD_SHORT ? "closesell_today" : "closesell");

e.Buy(depth.Asks[0].Price + (insDetail.PriceTick * SlideTick), opAmount, contractType, positions[i].Type == PD_SHORT ? "平今" : "平昨", 'Ask', depth.Asks[0]);

n++;

}

}

if (n === 0) {

break;

}

while (true) {

Sleep(Interval);

var orders = _C(e.GetOrders);

if (orders.length === 0) {

break;

}

for (var j = 0; j < orders.length; j++) {

e.CancelOrder(orders[j].Id);

if (j < (orders.length - 1)) {

Sleep(Interval);

}

}

}

}

}

var PositionManager = (function() {

function PositionManager(e) {

if (typeof(e) === 'undefined') {

e = exchange;

}

if (e.GetName() !== 'Futures_CTP') {

throw 'Only support CTP';

}

this.e = e;

this.account = null;

}

// Get Cache

PositionManager.prototype.Account = function() {

if (!this.account) {

this.account = _C(this.e.GetAccount);

}

return this.account;

};

PositionManager.prototype.GetAccount = function(getTable) {

this.account = _C(this.e.GetAccount);

if (typeof(getTable) !== 'undefined' && getTable) {

return AccountToTable(this.e.GetRawJSON())

}

return this.account;

};

PositionManager.prototype.GetPosition = function(contractType, direction, positions) {

return GetPosition(this.e, contractType, direction, positions);

};

PositionManager.prototype.OpenLong = function(contractType, shares) {

if (!this.account) {

this.account = _C(this.e.GetAccount);

}

return Open(this.e, contractType, PD_LONG, shares);

};

PositionManager.prototype.OpenShort = function(contractType, shares) {

if (!this.account) {

this.account = _C(this.e.GetAccount);

}

return Open(this.e, contractType, PD_SHORT, shares);

};

PositionManager.prototype.Cover = function(contractType) {

if (!this.account) {

this.account = _C(this.e.GetAccount);

}

return Cover(this.e, contractType);

};

PositionManager.prototype.CoverAll = function() {

if (!this.account) {

this.account = _C(this.e.GetAccount);

}

while (true) {

var positions = _C(this.e.GetPosition)

if (positions.length == 0) {

break

}

for (var i = 0; i < positions.length; i++) {

// Cover Hedge Position First

if (positions[i].ContractType.indexOf('&') != -1) {

Cover(this.e, positions[i].ContractType)

Sleep(1000)

}

}

for (var i = 0; i < positions.length; i++) {

if (positions[i].ContractType.indexOf('&') == -1) {

Cover(this.e, positions[i].ContractType)

Sleep(1000)

}

}

}

};

PositionManager.prototype.Profit = function(contractType) {

var accountNow = _C(this.e.GetAccount);

return _N(accountNow.Balance - this.account.Balance);

};

return PositionManager;

})();

$.NewPositionManager = function(e) {

return new PositionManager(e);

};

// Via: http://mt.sohu.com/20160429/n446860150.shtml

$.IsTrading = function(symbol) {

var now = new Date();

var day = now.getDay();

var hour = now.getHours();

var minute = now.getMinutes();

if (day === 0 || (day === 6 && (hour > 2 || hour == 2 && minute > 30))) {

return false;

}

symbol = symbol.replace('SPD ', '').replace('SP ', '');

var p, i, shortName = "";

for (i = 0; i < symbol.length; i++) {

var ch = symbol.charCodeAt(i);

if (ch >= 48 && ch <= 57) {

break;

}

shortName += symbol[i].toUpperCase();

}

var period = [

[9, 0, 10, 15],

[10, 30, 11, 30],

[13, 30, 15, 0]

];

if (shortName === "IH" || shortName === "IF" || shortName === "IC") {

period = [

[9, 30, 11, 30],

[13, 0, 15, 0]

];

} else if (shortName === "TF" || shortName === "T") {

period = [

[9, 15, 11, 30],

[13, 0, 15, 15]

];

}

if (day >= 1 && day <= 5) {

for (i = 0; i < period.length; i++) {

p = period[i];

if ((hour > p[0] || (hour == p[0] && minute >= p[1])) && (hour < p[2] || (hour == p[2] && minute < p[3]))) {

return true;

}

}

}

var nperiod = [

[

['AU', 'AG'],

[21, 0, 02, 30]

],

[

['CU', 'AL', 'ZN', 'PB', 'SN', 'NI'],

[21, 0, 01, 0]

],

[

['RU', 'RB', 'HC', 'BU'],

[21, 0, 23, 0]

],

[

['P', 'J', 'M', 'Y', 'A', 'B', 'JM', 'I'],

[21, 0, 23, 30]

],

[

['SR', 'CF', 'RM', 'MA', 'TA', 'ZC', 'FG', 'IO'],

[21, 0, 23, 30]

],

];

for (i = 0; i < nperiod.length; i++) {

for (var j = 0; j < nperiod[i][0].length; j++) {

if (nperiod[i][0][j] === shortName) {

p = nperiod[i][1];

var condA = hour > p[0] || (hour == p[0] && minute >= p[1]);

var condB = hour < p[2] || (hour == p[2] && minute < p[3]);

// in one day

if (p[2] >= p[0]) {

if ((day >= 1 && day <= 5) && condA && condB) {

return true;

}

} else {

if (((day >= 1 && day <= 5) && condA) || ((day >= 2 && day <= 6) && condB)) {

return true;

}

}

return false;

}

}

}

return false;

};

// --------交易模块完结----------

var PreRecordTime = 0;

var isFirst = true;

var IDLE = 0;

var OPENLONG = 1;

var COVER = 2;

var STATE = IDLE;

var InitAccount = null;

function MainLoop(){

var info = exchange.SetContractType("MA705");

if(!info){

return;

}

var records = exchange.GetRecords();

if(!records || records.length < 10){ // 因为长周期 为10 所以要计算10个Bar的均值, 必须要有10个K线才能计算出来。

return; // 不满足的情况,返回,重新来。

}

if(isFirst){

PreRecordTime = records[records.length - 1].Time;

InitAccount = exchange.GetAccount();

isFirst = false;

}

var fastLine = TA.MA(records, 5); // 均线指标,计算出给定 的K线数据 8个 Bar 的均值, 按顺序压入数组(随时间序列,和K线Bar时间同步形成一条线,所以叫快线) 返回这个数组给变量fastLine

var slowLine = TA.MA(records, 10); // 同上 区别是10个Bar ,所以叫慢线(周期大,均值变化的慢)。

var current_fastLine = fastLine[fastLine.length - 1]; // 这个数组的 倒数第一个索引 fastLine.length - 1 ,也就是表示的 快线的最后一个值 ,就是当前K线 对应的 快线均值。

var current_slowLine = slowLine[slowLine.length - 1]; // 同上

if(PreRecordTime !== records[records.length - 1].Time){ // K线更新了才确定当前最新的前一根Bar

$.PlotLine("fastLine", fastLine[fastLine.length - 2], PreRecordTime); // 引用了模板,可以直接使用这个模块导出函数 画线。(其实就是封装成 模块了)

$.PlotLine("slowLine", slowLine[slowLine.length - 2], PreRecordTime); // 同上 画指标线

PreRecordTime = records[records.length - 1].Time;

$.PlotLine("fastLine", current_fastLine, records[records.length - 1].Time);

$.PlotLine("slowLine", current_slowLine, records[records.length - 1].Time);

}else{

$.PlotLine("fastLine", current_fastLine, records[records.length - 1].Time); // 当前的不停在变动。

$.PlotLine("slowLine", current_slowLine, records[records.length - 1].Time);

}

$.PlotRecords(records, "MA705"); // 画K线

// 判断指标形态

if(STATE === IDLE && fastLine.length > 3 && slowLine.length > 3 && fastLine[fastLine.length - 3] < slowLine[slowLine.length - 3] && fastLine[fastLine.length - 2] > slowLine[slowLine.length - 2]){

P.OpenLong("MA705", 1);

STATE = OPENLONG;

$.PlotFlag(new Date().getTime(), '快线上传慢线', 'OPENLONG');

}

if(STATE === OPENLONG && fastLine[fastLine.length - 3] > slowLine[slowLine.length - 3] && fastLine[fastLine.length - 2] < slowLine[slowLine.length - 2]){

P.Cover("MA705");

STATE = COVER;

$.PlotFlag(new Date().getTime(), '快线下传慢线', 'COVER');

}

if(STATE === COVER){

var nowAccount = exchange.GetAccount();

LogProfit(nowAccount.Balance - InitAccount.Balance, nowAccount);

STATE = IDLE;

}

}

var cfg = $.GetCfg();

var P = null;

function main() {

var status = null;

P = $.NewPositionManager(exchange); // 构造一个 用于控制交易细节的对象。

cfg.yAxis = [{

title: {text: 'K线'}, //标题

style: {color: '#4572A7'}, //样式

opposite: false //生成右边Y轴

},

{

title:{text: "另一个Y轴"},

opposite: true //生成右边Y轴 ceshi

}

];

while(true){

status = exchange.IO("status"); // 调用API 确定连接状态

if(status === true){ // 判断状态

// LogStatus("已连接!"); // 在回测或者实际运行中显示一些实时数据、信息。

// 由于MainLoop 中用到了LogStatus 所以这个地方的要先注释掉, 以免覆盖掉信息

MainLoop(); // 连接上 交易所服务器后,执行主要工作函数。

}else{ // 如果没有连接上 即 exchange.IO("status") 函数返回 false

LogStatus("未连接状态!"); // 显示 未连接状态。

}

Sleep(1000); // 封装的睡眠函数,需要有轮询间隔, 以免访问过于频繁。CTP协议是每秒推送2次数据。

}

}

रेत के बक्से का पुनर्मूल्यांकन इस प्रकार हैः

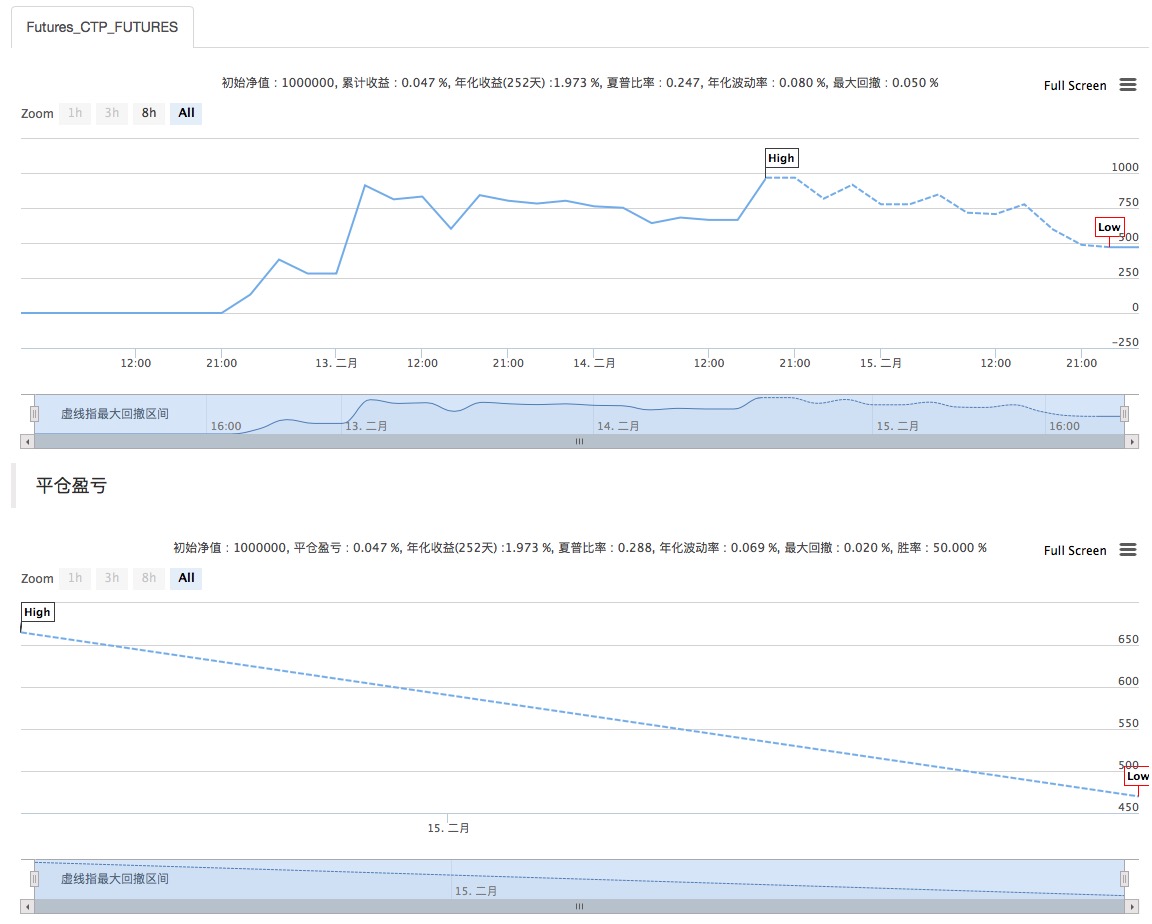

समीक्षा में अस्थिर बाजार में भारी गिरावट आई है, यह देखा जा सकता है कि यह व्यापार तर्क बहुत अधूरा है, ऊपर की ओर बढ़ने की प्रवृत्ति में सकारात्मक लाभ है, इसका मतलब यह नहीं है कि कोई समस्या नहीं है ((अस्थिर बाजार को हिलाया जा सकता है =_=) । इसलिए यह केवल अध्ययन सीखने के लिए है, वास्तविक मूल्य के लिए नहीं है।

-

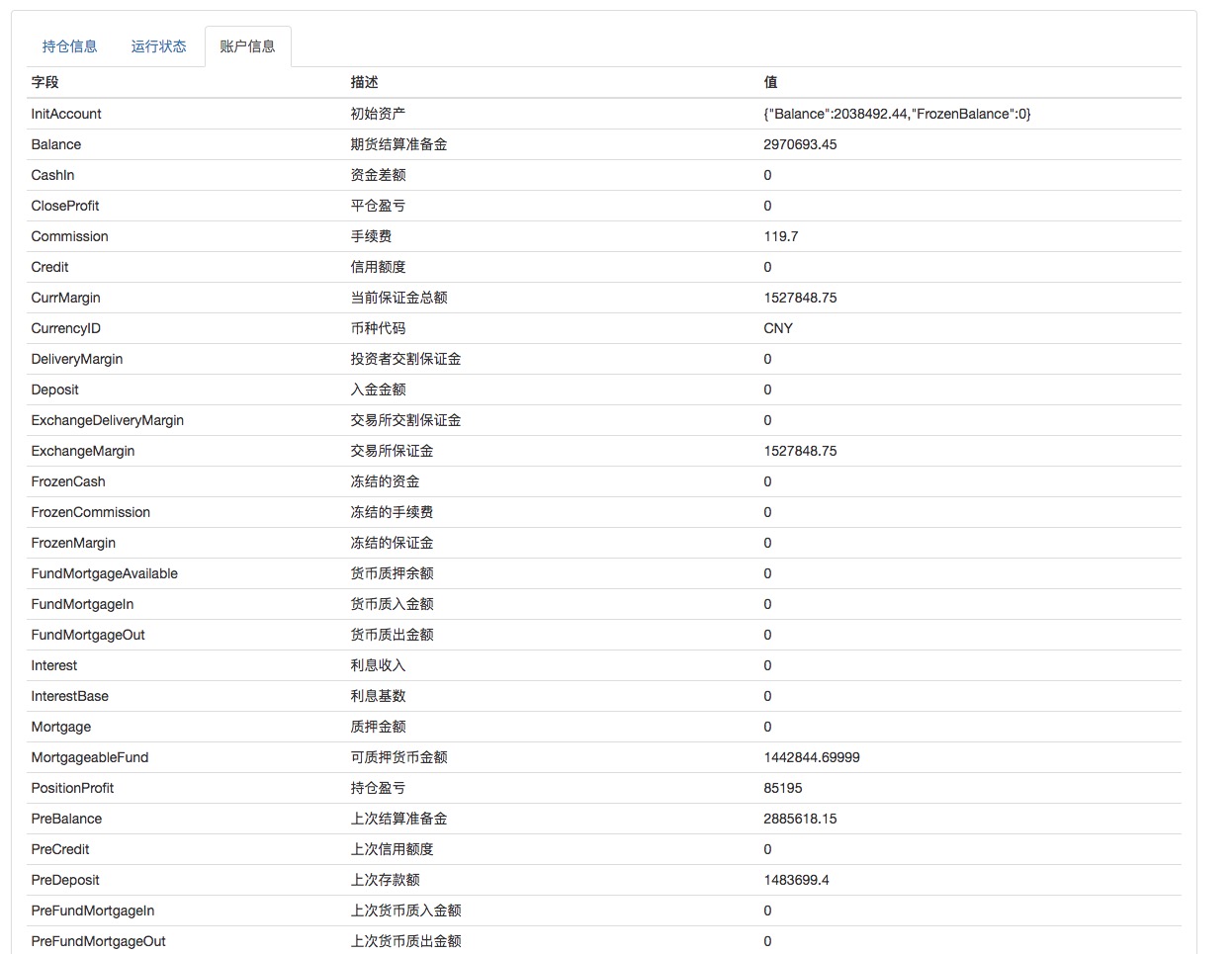

सिमोनो की पिछली पीढ़ी की तकनीक का उपयोग करते हुए एक नकली फ्यूचर्स सिम्युलेटर खाते का उपयोग करें।

Simnow Commodity Futures के लिए आवेदन करने के बारे में अधिक जानकारी के लिए, आप इस पोस्ट को देख सकते हैंःhttps://www.fmz.com/bbs-topic/325सीटीपी प्रोटोकॉल का उपयोग करके सीधे प्रोग्रामेटिक एनालॉग लेनदेन किया जा सकता है।

कार्यक्रम कुछ समय के लिए चलाया, रणनीति खुद प्रदर्शन की प्रकृति में है, सभी केवल संदर्भ के लिए है, अगर जरूरत सुधार भी शामिल किया जा सकता है स्थिति नियंत्रण, रोक रोक हानि, विस्फोट स्थिति चेतावनी, आदि ~ ((यह देशी जेएस प्रोग्रामिंग भाषा के प्रदर्शन पर निर्भर करता है, स्वतंत्रता का एक उच्च स्तर है, रणनीति लिखने के लिए बहुत मज़ा है।))

एक नकली खाता, इसे इस परीक्षण में डाल सकते हैं.

एक बार जब मैं एक और प्रोग्राम चलाता हूं जो एक सिमुलेशन डिस्क पर चलता है, तो यह जटिलता दिखाती हैः

यह एक बहुत ही दिलचस्प लेख है, लेकिन यह एक बहुत ही दिलचस्प लेख है, क्योंकि यह एक बहुत ही दिलचस्प लेख है।https://www.fmz.com/strategy/17289

पहले यह लिखें, पाठकों का स्वागत है मुझे एक टिप्पणी छोड़ने के लिए! सुझाव और टिप्पणियों के लिए, अगर आप मजा महसूस कर रहे हैं और अधिक कार्यक्रम प्रेमी व्यापार प्रेमी दोस्तों के लिए साझा कर सकते हैं

https://www.fmz.com/bbs-topic/727

प्रोग्रामर littleDream मूल रूप से

- अली क्लाउड लिनक्स होस्ट होस्ट चला रहा है, होस्ट को पुनरारंभ किया गया है, कैसे मूल होस्ट को वापस पाने के लिए?

- उच्च उतार-चढ़ाव का मतलब है उच्च जोखिम? मूल्य निवेश के लिए जोखिम की परिभाषा अलग है जैसा कि आप सोचते हैं।

- मैं पूछना चाहता हूं कि वर्चुअल मुद्रा प्लेटफ़ॉर्म किस प्रकार के लेनदेन का समर्थन करते हैं।

- शून्य और नकारात्मक बाजार

- जावास्क्रिप्ट के साथ खेलने के लिए - एक खरीद और बिक्री के लिए एक साथी बनाने के लिए (7) उपयोगी उपकरण

- जावास्क्रिप्ट के साथ खेलना - एक खरीद-बिक्री करने वाला साथी बनाना - रोबोट के लिए उपयोग किए जाने वाले टूल कोड का विकास करना

- उच्च आवृत्ति ट्रेडिंग रणनीतियों पर चर्चा - बाजार में व्यापार करने के लिए और उल्टे विकल्प

- एक संभावनावादी बनें - एक बेवकूफ जो पढ़ता है और यादृच्छिक रूप से घूमता है

- संभावनाएं, बाधाएं और लंबे समय के लेनदेन के सकारात्मक अपेक्षित मूल्य

- पुराने लोगों के साथ जावास्क्रिप्ट खेलते हैं - एक खरीदार-बिक्रेता साथी बनाते हैं

- जावास्क्रिप्ट के साथ खेलना - एक खरीदार-बिक्रेता साथी बनाना (3) एक जीवंत लड़का जो कुछ नया पसंद करता है

- भविष्य के कार्यों के बारे में संदेह, भगवान से प्रार्थना करें!

- जावास्क्रिप्ट के साथ खेलना - एक खरीदार बनाने के लिए एक साथी है जो बिक्री करता है

- पुराने लोगों के साथ जावास्क्रिप्ट खेलते हैं - एक खरीद-बिक्री करने वाला साथी बनाते हैं

- मौद्रिक बैंकिंग प्रणाली के लिए धन और ऋण

- फ्यूचर्स ट्रेडिंगः पूर्ण निश्चितता की खोज ट्रेडिंग प्रणाली का विषाक्त रोग है!

- जुआरी की ट्रेडिंग रणनीति

- HttpQuery Python में काम नहीं करता है

- यह क्या है, यह क्या है, यह क्या है, यह क्या है?

- विवरणः पद इकाई सीमा आकार नियम (समुद्री व्यापार नियम)