उच्च आवृत्ति रणनीति डिजाइन पर चर्चा जादुई रूप से संशोधित लाभ कटाई

लेखक:निनाबादास, बनाया गयाः 2022-04-25 11:49:11, अद्यतनः 2022-04-25 12:04:06उच्च आवृत्ति रणनीति डिजाइन पर चर्चा जादुई रूप से संशोधित लाभ कटाई

पिछले लेखों में, हमने उच्च आवृत्ति लाभ कटाई रणनीति के मूल स्पॉट संस्करण के विचारों और कोड कार्यान्वयन का विश्लेषण किया।

मात्रात्मक क्रिप्टोक्यूरेंसी सर्कल में कई उपयोगकर्ता एक मास्टर द्वारा विकसित रणनीति के बारे में बहुत चिंतित हैंमुद्रा मुद्रण करना... की रणनीतिमुद्रा मुद्रण करनाBinance USDT अनुबंध में कारोबार किया जाता है। कई अनुयायियों के अवलोकन और विश्लेषण से, यह देखा जा सकता है कि उच्च आवृत्ति रणनीति लाभ कटाई के सिद्धांत के समान है (मास्टर ज़ियाओकाओ ने यह भी कहा कि उच्च आवृत्ति रणनीति का सिद्धांत लाभ कटाई के समान है) । लेकिन कुछ सूक्ष्मता होनी चाहिए जो एक रणनीति को स्थिर जीत दर और उचित लाभ-से-हानि अनुपात प्राप्त करने में सक्षम बनाती है।

इसलिए, मैं इतना उत्साहित था कि मैं मदद नहीं कर सकता था लेकिन रणनीति को जादुई रूप से संशोधित करना चाहता था, यहां तक कि जादुई रूप से संशोधित रणनीति परिणाम और प्रभाव मास्टर्स द्वारा विकसित रणनीतियों के सामने कुछ भी नहीं था। लेकिन यह उच्च आवृत्ति रणनीति के लिए एक सीखने का अभ्यास भी है। इच्छुक एफएमजेडर्स एक साथ चर्चा और इसके बारे में सीख सकते हैं।

जादुई रूप से संशोधित लाभ कटाई मशीन

var TickInterval = 100

function LeeksReaper() {

var self = {}

self.numTick = 0

self.lastTradeId = 0

self.vol = 0

self.askPrice = 0

self.bidPrice = 0

self.orderBook = {

Asks: [],

Bids: []

}

self.prices = []

self.tradeOrderId = 0

self.account = null

self.buyPrice = 0

self.sellPrice = 0

self.state = 0

self.depth = null

self.updateTrades = function() {

var trades = _C(exchange.GetTrades)

if (self.prices.length == 0) {

while (trades.length == 0) {

trades = trades.concat(_C(exchange.GetTrades))

}

for (var i = 0; i < 15; i++) {

self.prices[i] = trades[trades.length - 1].Price

}

}

self.vol = 0.7 * self.vol + 0.3 * _.reduce(trades, function(mem, trade) {

// Huobi not support trade.Id

if ((trade.Id > self.lastTradeId) || (trade.Id == 0 && trade.Time > self.lastTradeId)) {

self.lastTradeId = Math.max(trade.Id == 0 ? trade.Time : trade.Id, self.lastTradeId)

mem += trade.Amount

}

return mem

}, 0)

}

self.updateOrderBook = function() {

var orderBook = _C(exchange.GetDepth)

self.depth = orderBook

self.buyPrice = orderBook.Bids[pendingLevel].Price

self.sellPrice = orderBook.Asks[pendingLevel].Price

self.orderBook = orderBook

if (orderBook.Bids.length < 3 || orderBook.Asks.length < 3) {

return

}

self.bidPrice = orderBook.Bids[0].Price * 0.618 + orderBook.Asks[0].Price * 0.382 + 0.01

self.askPrice = orderBook.Bids[0].Price * 0.382 + orderBook.Asks[0].Price * 0.618 - 0.01

self.prices.shift()

self.prices.push(_N((orderBook.Bids[0].Price + orderBook.Asks[0].Price) * 0.15 +

(orderBook.Bids[1].Price + orderBook.Asks[1].Price) * 0.1 +

(orderBook.Bids[2].Price + orderBook.Asks[2].Price) * 0.1 +

(orderBook.Bids[3].Price + orderBook.Asks[3].Price) * 0.075 +

(orderBook.Bids[4].Price + orderBook.Asks[4].Price) * 0.05 +

(orderBook.Bids[5].Price + orderBook.Asks[5].Price) * 0.025))

}

self.updateAccount = function() {

var account = exchange.GetAccount()

if (!account) {

return

}

self.account = account

LogProfit(parseFloat(account.Info.totalWalletBalance), account)

}

self.CancelAll = function() {

while (1) {

var orders = _C(exchange.GetOrders)

if (orders.length == 0) {

break

}

for (var i = 0; i < orders.length; i++) {

exchange.CancelOrder(orders[i].Id)

}

Sleep(100)

}

}

self.poll = function() {

self.numTick++

self.updateTrades()

self.updateOrderBook()

var pos = _C(exchange.GetPosition)

var burstPrice = self.prices[self.prices.length - 1] * burstThresholdPct

var bull = false

var bear = false

LogStatus(_D(), "\n", 'Tick:', self.numTick, 'self.vol:', self.vol, ', lastPrice:', self.prices[self.prices.length - 1], ', burstPrice: ', burstPrice)

if (self.numTick > 2 && (

self.prices[self.prices.length - 1] - _.max(self.prices.slice(-6, -1)) > burstPrice ||

self.prices[self.prices.length - 1] - _.max(self.prices.slice(-6, -2)) > burstPrice && self.prices[self.prices.length - 1] > self.prices[self.prices.length - 2]

)) {

bull = true

} else if (self.numTick > 2 && (

self.prices[self.prices.length - 1] - _.min(self.prices.slice(-6, -1)) < -burstPrice ||

self.prices[self.prices.length - 1] - _.min(self.prices.slice(-6, -2)) < -burstPrice && self.prices[self.prices.length - 1] < self.prices[self.prices.length - 2]

)) {

bear = true

}

if (pos.length != 0) {

if (pos[0].Type == PD_LONG) {

self.state = 1

} else {

self.state = 2

}

} else {

self.state = 0

}

if ((!bull && !bear)) {

return

}

if (bull) {

var price = (self.state == 0 || self.state == 1) ? self.buyPrice : self.depth.Bids[coverPendingLevel].Price

var amount = (self.state == 0 || self.state == 1) ? pendingAmount : pos[0].Amount

exchange.SetDirection("buy")

exchange.Buy(price, amount)

} else if (bear) {

var price = (self.state == 0 || self.state == 2) ? self.sellPrice : self.depth.Asks[coverPendingLevel].Price

var amount = (self.state == 0 || self.state == 2) ? pendingAmount : pos[0].Amount

exchange.SetDirection("sell")

exchange.Sell(price, amount)

}

self.numTick = 0

Sleep(TickInterval)

self.CancelAll()

self.updateAccount()

}

while (!self.account) {

self.updateAccount()

Sleep(500)

}

Log("self.account:", self.account)

return self

}

function main() {

LogProfitReset()

exchange.SetPrecision(pricePrecision, amountPrecision)

exchange.SetContractType("swap")

var reaper = LeeksReaper()

while (true) {

reaper.poll()

Sleep(100)

}

}

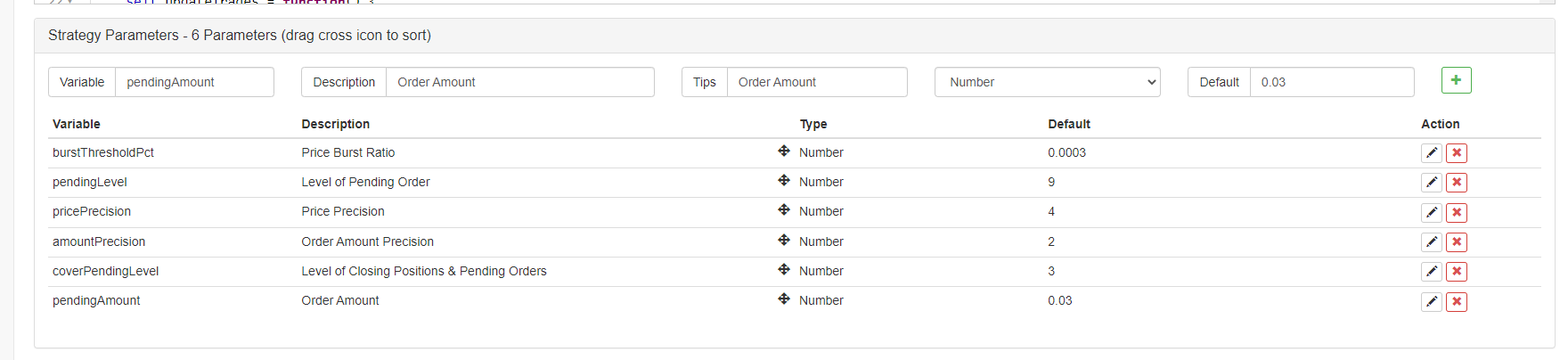

संशोधन विचार

इस रणनीति को बिनेंस यूएसडीटी अनुबंध बाजार पर व्यापार करने की योजना है, जो एकतरफा पदों का समर्थन करता है। इसलिए, रणनीति को एकतरफा पदों की विशेषताओं के अनुसार संशोधित और डिज़ाइन किया गया है (एकतरफा पद रणनीति संशोधन के लिए अधिक सुविधाजनक हैं), और आपको केवल खरीदने और बेचने पर विचार करने की आवश्यकता है, पदों को बंद करने के बारे में सोचने की आवश्यकता नहीं है। यह सोचने का तरीका लाभ कटाई के स्पॉट संस्करण के करीब भी है।

रणनीति मूल रूप से मूल अल्पकालिक मूल्य प्रवृत्ति ब्रेकआउट मानदंड को बरकरार रखती है, और अल्पकालिक मूल्य ब्रेकआउट रेंज पैरामीटर द्वारा नियंत्रित होती हैburstThresholdPct. यह निर्धारित करने के लिए कि क्या अल्पकालिक मूल्यbullयाbear.

रणनीति मूल से कुछ मॉड्यूल को हटा देती है, जैसे कि संतुलन मॉड्यूल। एक बहुत बड़ा संशोधन ऑर्डर रखने के आदेशों को ऑर्डर बुक में लंबित आदेशों में बदलना और निष्पादन की प्रतीक्षा करना है। यह अराजक बाजार में अपेक्षाकृत कम लागत पर पदों को खोलने की उम्मीद है, जिसमें भयंकर लंबी शॉर्ट गेम है, अल्पकालिक प्रवृत्ति का पालन करें, और अल्पकालिक प्रवृत्ति के उलट होने पर पदों को बंद करें, और फिर उल्टे लंबित आदेशों और खुली पदों को जारी रखें।

रणनीति अन्य बेकार कोड को हटा देती है, इसलिए यह बहुत छोटी और सरल है। हालांकि रणनीति एक लाभहीन रणनीति है, नुकसान के साथ भी, यह एक एफएमजेआर के लिए उच्च आवृत्ति रणनीतियों को सीखने, उच्च आवृत्ति रणनीतियों के कार्यों का निरीक्षण करने, बाजार के सूक्ष्म नियमों का निरीक्षण करने के लिए एक बहुत ही आसान और उपयोगी मॉडल है। प्रोग्राम और मात्रात्मक व्यापार को बहुत सारे अभ्यास, अनुभव और सिद्धांतों पर आधारित होने की आवश्यकता है।

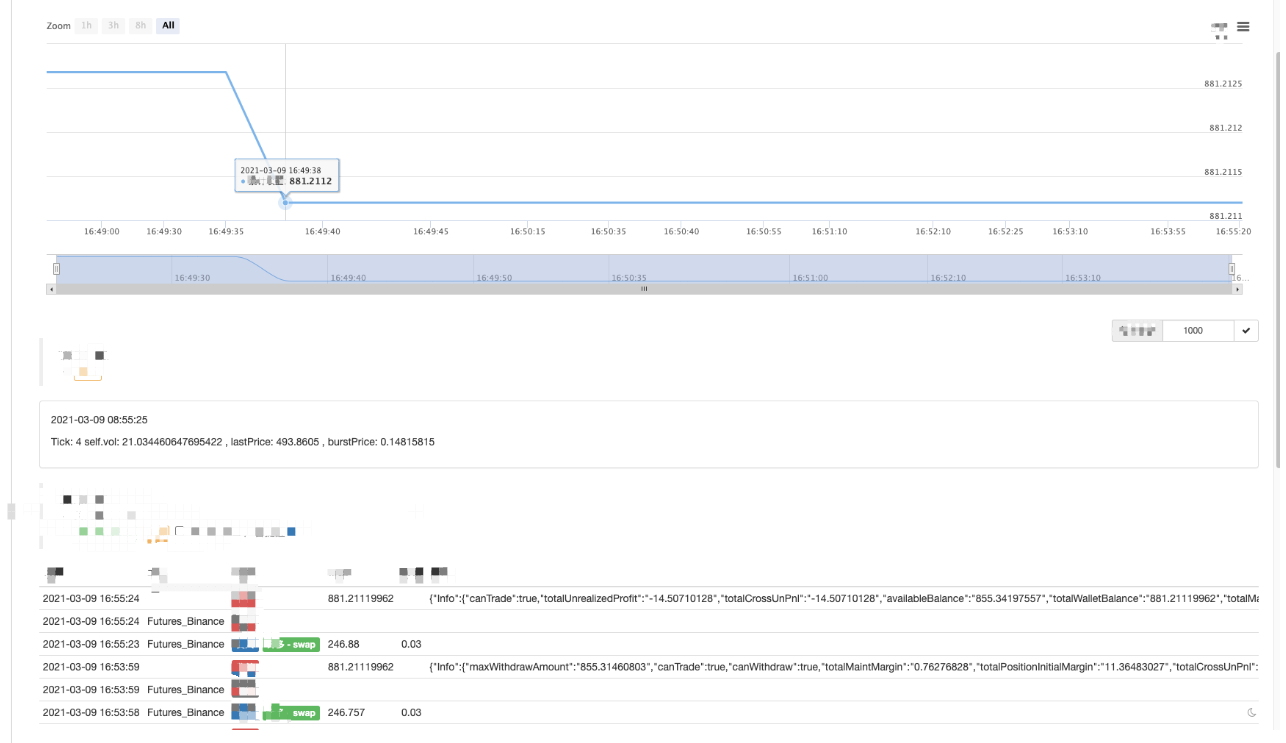

बॉट में चलाएँ

यह देखा जा सकता है कि जब बाजार की स्थिति सक्रिय नहीं होती है तो पद खोलना और बंद करना अधिक कठिन होता है।

रणनीति अनुकूलन

वर्तमान में अनुकूलन की कोई अच्छी दिशा नहीं मिली है। इच्छुक छात्र सक्रिय रूप से बोल सकते हैं और एक साथ चर्चा कर सकते हैं।

रणनीतिक पता:https://www.fmz.com/strategy/260806

रणनीति केवल अध्ययन के लिए है; जब बाजार फ्लैट होता है, तो इसे बॉट में चलाने से नुकसान हो सकता है।

- अनुवर्ती प्रणाली

- ta के स्रोत कोड में समस्या

- FMZ PINE स्क्रिप्ट डॉक

- नोट्स और फ्यूचर्स रिवर्स डबलिंग एल्गोरिथ्म रणनीति की व्याख्या

- डॉकर एचटीटीपी अनुरोध संदेश प्राप्त करने के लिए समाधान

- विजुअल (ब्लॉकली) रणनीति संपादन द्वारा कस्टम टेम्पलेट का विस्तार करना

- मुनाफा कटाई करने वाली रणनीति का विश्लेषण (2)

- मुनाफा कटाई करने वाली रणनीति का विश्लेषण (1)

- पायथन के usdt परफॉर्मेंट कॉन्ट्रैक्ट ट्रांजेक्शन को एनबीएसडी परफॉर्मेंट ट्रांजेक्शन में बदलने की आवश्यकता है कि कौन सा फ़ंक्शन है जो इस पर प्रभाव डालता है, कृपया मुझे सिखाएं।

- जोखिमों को नियंत्रित करने के लिए स्टॉपलॉस जोड़ें

कीमत क्या है? - बायनेन्स परपेचुअल फंडिंग रेट आर्बिट्रेज (बुल मार्केट में वार्षिक दर का 100%)

- बहु-प्रतीक रणनीति बनाने के लिए क्रिप्टोकरेंसी प्लेटफॉर्म एग्रीगेटेड मार्केट इंटरफेस का उपयोग करें

- my भाषा में यहाँ कैसे लिखा जाता है ताकि संकेत हो सके एक बार प्रिंट आउटपुट करें

- डेरिबिट विकल्पों की गतिशील डेल्टा हेजिंग

- FMZ क्वांट डेटाबेस बनाने के लिए SQLite का उपयोग करें

- नौसिखिया, इसे देखें

आपको क्रिप्टोकरेंसी मात्रात्मक व्यापार में ले जाएं (8) - नौसिखिया, इसे देखें

आपको क्रिप्टोकरेंसी मात्रात्मक व्यापार में ले जाएं (7) - नौसिखिया, इसे देखें

आपको क्रिप्टोकरेंसी मात्रात्मक व्यापार में ले जाएं (6) - नौसिखिया, इसे देखें

आपको क्रिप्टोकरेंसी मात्रात्मक व्यापार में ले जाएं (3) - नौसिखिया, इसे देखें

आपको क्रिप्टोकरेंसी मात्रात्मक व्यापार में ले जाएं (2)