एफएमजेड क्वांट प्लेटफॉर्म पर थर्मोस्टेट रणनीति का अभ्यास और अनुप्रयोग

लेखक:लिडिया, बनाया गयाः 2023-01-19 09:22:10, अद्यतन किया गयाः 2023-09-20 09:25:20

एफएमजेड क्वांट प्लेटफॉर्म पर थर्मोस्टेट रणनीति का अभ्यास और अनुप्रयोग

इसे थर्मोस्टेट क्यों कहा जाता है? हमने सिस्टम को बाजार की अस्थिरता और रुझान पैटर्न दोनों में बदलाव और व्यापार करने की इसकी अनुकूलता के अनुसार नामित किया है। यह प्रणाली विशिष्ट बाजार क्षेत्रों में विशिष्ट प्रणालियों की सफलता के हमारे अवलोकन से प्राप्त हुई है। सिस्टम बाजार के दोनों पैटर्न का पूरा उपयोग करने के लिए दोहरी प्रकृति वाली रणनीतियां बना सकता है।

सबसे पहले, हम बाजार के पैटर्न को निर्धारित करने में मदद करने के लिए एक फ़ंक्शन बनाते हैं। इस फ़ंक्शन के आउटपुट के अनुसार, थर्मोस्टेट फॉलो मोड से अल्पकालिक स्विंग मोड में स्विच करता है।

ट्रेंड ट्रैकिंग मोड बोलिंगर बैंड में ट्रेंड ट्रैकिंग तंत्र के समान है। अल्पावधि स्विंग प्रणाली पैटर्न मान्यता सहित एक खुली सफलता है। फ़ंक्शन बाजार की भटकती दूरी की वास्तविक दूरी के साथ तुलना करता हैः

Abs (बंद मूल्य - बंद मूल्य[29])/(उच्चतम मूल्य(30) - निम्नतम मूल्य (कम मूल्य, 30 दिन) * 100

फ़ंक्शन 0 और 100 के बीच के मान उत्पन्न करता है। मान जितना अधिक होगा, वर्तमान बाजार उतना ही कम भीड़भाड़ वाला होगा। यदि फ़ंक्शन द्वारा लौटाया गया मान 20 से कम है, तो सिस्टम अल्पकालिक स्विंग मोड में प्रवेश करता है।

मूल रूप से, अधिकांश बाजार एक स्विंग आंदोलन दिखा रहा है, और सिस्टम उतार-चढ़ाव को पकड़ने और इससे एक छोटा लाभ प्राप्त करने की कोशिश करता है। थर्मोस्टेट छोटे बाजार आवेग को खरीद / बेचकर इस उपलब्धि को प्राप्त करने की कोशिश करता है। यदि उतार-चढ़ाव काफी बड़ा है, तो सिस्टम मोड स्विच करेगा।

अल्पावधि उतार-चढ़ाव के गहन विश्लेषण के माध्यम से, हम पाते हैं कि कभी-कभी खरीदना बिक्री से बेहतर होता है, और इसके विपरीत। इस समय, यह सरल दृश्य मोड द्वारा निर्धारित किया जा सकता है। यदि आज की समापन कीमत कल के उच्च बिंदु, निम्न बिंदु और समापन मूल्य (जिसे दिन के प्रमुख बिंदु के रूप में भी जाना जाता है) से अधिक है, तो हम सोचते हैं कि कल की बाजार कार्रवाई मंदी हो सकती है। हालांकि, यदि आज की समापन कीमत कल के उच्च बिंदु, निम्न बिंदु और औसत समापन मूल्य से कम है, तो आज का बाजार तेजी से हो सकता है। हम इन समयों को उन कीमतों के रूप में वर्गीकृत करते हैं जो खरीदने और बेचने के लिए आसान हैं।

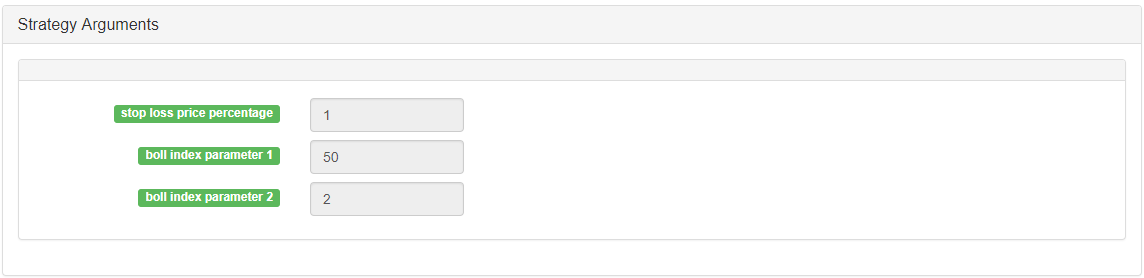

एफएमजेड क्वांट प्लेटफॉर्म पर, थर्मोस्टेट रणनीति एक बहुत लोकप्रिय रणनीति है। उपयोगकर्ता रणनीति को बेहतर प्रदर्शन करने के लिए अपनी आवश्यकताओं के अनुसार कुछ अतिरिक्त ट्रेडिंग तर्क जोड़ सकते हैं। निम्नलिखित एफएमजेड क्वांट प्लेटफॉर्म पर थर्मोस्टेट रणनीति का एक विशिष्ट ढांचा हैः

-

मुख्य चार्टः ऊपरी ट्रैक सूत्रः TOP^^MAC+N_TMPTMP;// बोलिंगर चैनल ऊपरी ट्रैक डाउन ट्रैक सूत्र: BTTOM^^MAC-N_TMPTMP;// बोलिंगर चैनल डाउन ट्रैक

-

उपचित्र: सीएमआई सूत्रः सीएमआईः एबीएस ((सी-आरईएफ ((सी,एन_सीएमआई-1))/एचएचवी ((एच,एन_सीएमआई) -एलएलवी ((एल,एन_सीएमआई)) *100;//0-100 का मान जितना अधिक होगा, प्रवृत्ति उतनी ही मजबूत होगी। सीएमआई <20 अस्थिरता मोड है, सीएमआई >20 प्रवृत्ति है।

-

कोड (MyLanguage):

MAC:=MA(CLOSE,N);

TMP:=STD(CLOSE,N);

TOP^^MAC+N_TMP*TMP; // Bollinger channel upper track

BOTTOM^^MAC-N_TMP*TMP; // Bollinger channel down track

BBOLL:=C>MAC;

SBOLL:=C<MAC;

N_CMI:=30;

CMI:ABS(C-REF(C,N_CMI-1))/(HHV(H,N_CMI)-LLV(L,N_CMI))*100; // The greater the value of 0-100 is, the stronger the trend will be. CMI < 20 is volatility mode, CMI >20 is the trend.

N_KD:=9;

M1:=3;

M2:=3;

RSV:=(CLOSE-LLV(LOW,N_KD))/(HHV(HIGH,N_KD)-LLV(LOW,N_KD))*100; // The difference between the closing price and the lowest value of N period is made, the difference between the highest value of N period and the lowest value of N period is made, and the ratio between the two differences is made.

K:=SMA(RSV,M1,1); // Moving average of RSV

D:=SMA(K,M2,1); // Moving average of K

MIND:=30;

BKD:=K>D AND D<MIND;

SKD:=K<D AND D>100-MIND;

// Oscillation mode

BUYPK1:=CMI < 20 AND BKD; // Oscillating long position, buy close

SELLPK1:=CMI < 20 AND SKD; // Oscillating short position, sell close

// Handling of original oscillating positions in trend mode

SELLY1:=REF(CMI,BARSBK) < 20 AND C>BKPRICE*(1+0.01*STOPLOSS*3) AND K<D; // Oscillation long position stop-profit

BUYY1:=REF(CMI,BARSSK) < 20 AND C<SKPRICE*(1-0.01*STOPLOSS*3) AND K>D; // Oscillation short position stop-profit

// Trend mode

BUYPK2:=CMI >= 20 AND C > TOP; // Trend long position, buy close

SELLPK2:=CMI >= 20 AND C < BOTTOM; // Trend short position, sell close

// Handling of original oscillating positions in trend mode

SELLY2:=REF(CMI,BARSBK) >= 20 AND C>BKPRICE*(1+0.01*STOPLOSS*3) AND SBOLL;// Trend long position stop-profit

BUYY2:=REF(CMI,BARSSK) >= 20 AND C<SKPRICE*(1-0.01*STOPLOSS*3) AND BBOLL;// Trend short position stop-profit

SELLS2:=REF(CMI,BARSBK) >= 20 AND C<BKPRICE*(1-0.01*STOPLOSS) AND SBOLL;// Trend long position stop-loss

BUYS2:=REF(CMI,BARSSK) >= 20 AND C>SKPRICE*(1+0.01*STOPLOSS) AND BBOLL;// Trend short position stop-loss

IF BARPOS>N THEN BEGIN

BUYPK1,BPK;

SELLPK1,SPK;

BUYPK2,BPK;

SELLPK2,SPK;

END

BUYY1,BP(SKVOL);

BUYY2,BP(SKVOL);

BUYS2,BP(SKVOL);

SELLY1,SP(BKVOL);

SELLY2,SP(BKVOL);

SELLS2,SP(BKVOL);

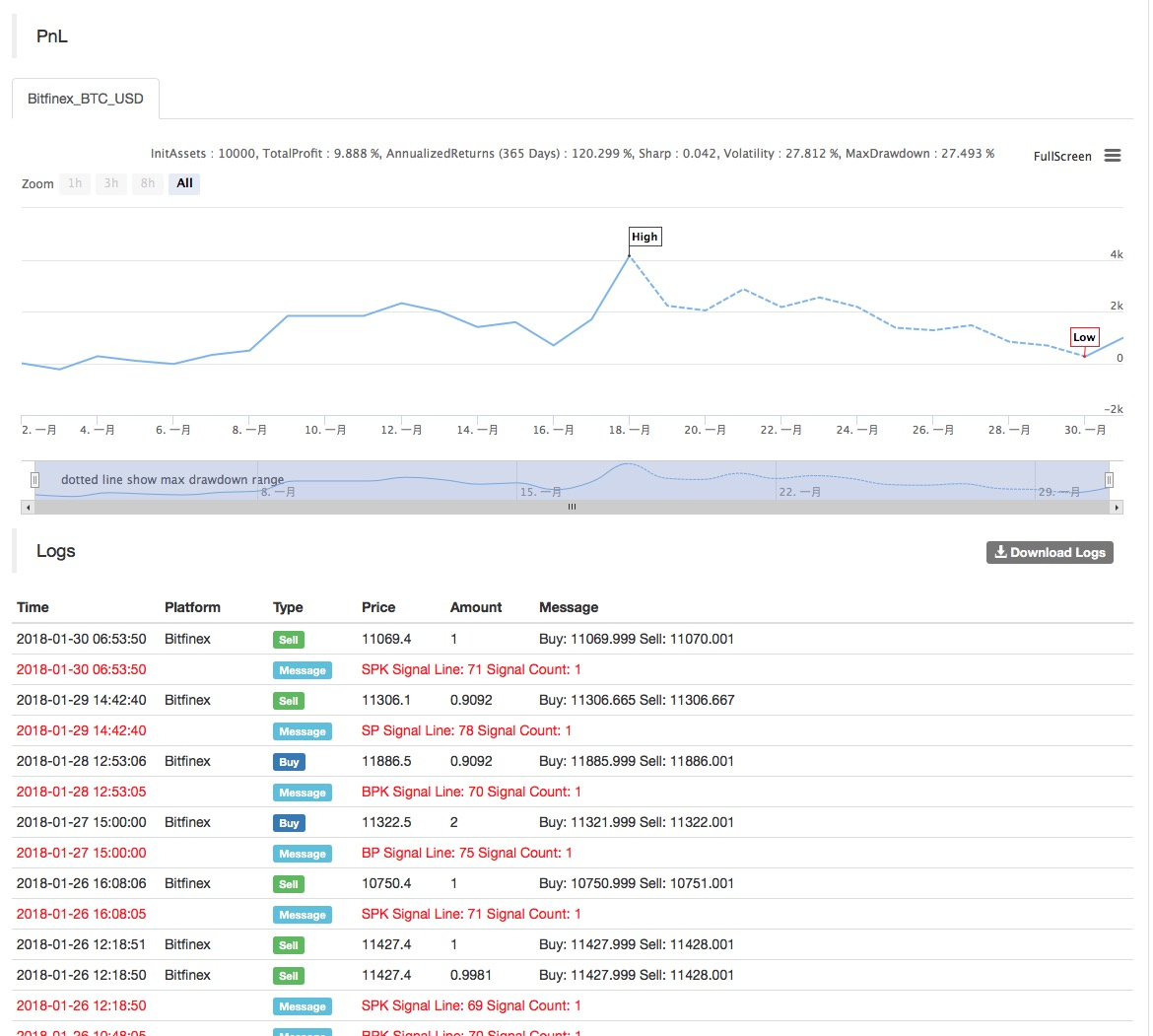

रणनीति बैकटेस्ट के परिणाम इस प्रकार हैं:

अधिक जानकारी के लिए, कृपया देखेंःhttps://www.fmz.com/strategy/129086.

- क्रिप्टोक्यूरेंसी बाजार में मौलिक विश्लेषण की मात्राः डेटा को खुद के लिए बोलने दें!

- मौद्रिक सर्कल के मूलभूत मात्रात्मक अनुसंधान - अब हर तरह के जादूगरों पर भरोसा न करें, डेटा निष्पक्ष रूप से बोलते हैं!

- क्वांटिफाइड ट्रेडिंग के लिए आवश्यक उपकरण - आविष्कारक क्वांटिफाइड डेटा एक्सप्लोरर मॉड्यूल

- सब कुछ में महारत हासिल करना - एफएमजेड ट्रेडिंग टर्मिनल का नया संस्करण (टीआरबी आर्बिट्रेज स्रोत कोड के साथ)

- सब कुछ जानने के लिए FMZ के नए संस्करण के लिए ट्रेडिंग टर्मिनल का परिचय (अनुदानित TRB सूट स्रोत कोड)

- एफएमजेड क्वांटः क्रिप्टोकरेंसी बाजार में सामान्य आवश्यकताओं के डिजाइन उदाहरणों का विश्लेषण (II)

- 80 पंक्तियों के कोड में उच्च आवृत्ति रणनीति के साथ मस्तिष्क रहित बिक्री बॉट्स का शोषण कैसे करें

- एफएमजेड क्वांटिकेशनः क्रिप्टोक्यूरेंसी बाजार में आम जरूरतों के डिजाइन उदाहरण का विश्लेषण

- 80 लाइनों के कोड के साथ उच्च आवृत्ति रणनीतियों का उपयोग करके बेचने के लिए मस्तिष्क रहित रोबोट का शोषण कैसे करें

- एफएमजेड क्वांटः क्रिप्टोकरेंसी बाजार में सामान्य आवश्यकताओं के डिजाइन उदाहरणों का विश्लेषण (I)

- एफएमजेड क्वांटिकेशनः क्रिप्टोक्यूरेंसी बाजार में आम जरूरतों के डिजाइन उदाहरण का विश्लेषण (1)