प्रस्तावना: क्यों सिक्कों पर नहीं, बल्कि TradFi पर?

क्रिप्टो ग्रिड ट्रेडिंग करने वाले हर व्यक्ति ने एक ही बुरा सपना देखा है: ग्रिड बनाते ही कीमत एकदम गिर जाती है, पोजीशन पूरी तरह फंस जाती है, मार्जिन कॉल आती है या सीधा लिक्विडेशन हो जाता है। क्रिप्टो की खूबी यह है कि इसमें ऊपर-नीचे की कोई सीमा नहीं है, लेकिन यही ग्रिड रणनीति की सबसे बड़ी दुश्मन है—ग्रिड स्वभावतः सिर्फ साइडवेज (उतार-चढ़ाव) के लिए बना होता है, ट्रेंड (लगातार दिशा) वाला बाजार इसे बर्बाद कर देता है।

तो क्या ऐसी कोई एसेट है जो इतनी दैनिक वोलैटिलिटी रखती हो कि ग्रिड बार–बार ट्रिगर हो, लेकिन एकाएक 30% या 50% की हिंसक रैली या क्रैश न करे? इसका जवाब है—TradFi (पारंपरिक वित्त) के उत्पाद।

TradFi डेरिवेटिव, जैसे S&P 500, Nasdaq, सोना, कच्चा तेल, विदेशी मुद्रा आदि पर आधारित सतत अनुबंध (perpetual contracts), जो वास्तविक मूलभूत तत्वों (fundamentals) से जुड़े होते हैं। शेयर सूचकांक कंपनियों के मुनाफे और फेडरल रिजर्व की नीतियों से बंधे होते हैं, कमोडिटी मांग-आपूर्ति से प्रभावित होती हैं, और मुद्रा विनिमय दरें दो संप्रभु अर्थव्यवस्थाओं के बीच संबंधों से तय होती हैं। ये एसेट रातोंरात 5 गुना नहीं चढ़ते, न ही किसी ट्वीट से 80% गिरते हैं। इनकी कीमतों में एक "गुरुत्वाकर्षण" होता है—अल्पकाल में उतार-चढ़ाव संभव है, लेकिन दीर्घकाल में ये अपने मूलभूत स्तर पर लौट आते हैं।

यह विशेषता ग्रिड रणनीति के साथ लगभग स्वर्गीय जोड़ी है: दैनिक 1% से 3% तक का सामान्य उतार-चढ़ाव ग्रिड को बार-बार ट्रिगर करने के लिए पर्याप्त होता है; चरम स्थितियों में भी ग्रिड पूरी तरह तहस-नहस नहीं होता, रोक (stop-loss) और पूंजी प्रबंधन के लिए पर्याप्त बफर मिलता है। यह रणनीति इसी तर्क पर आधारित है—सभी TradFi उत्पादों को स्वचालित रूप से स्कैन करना, सबसे सक्रिय वोलैटिलिटी वाले कुछ चुनना, उन पर चक्रीय (looping) ग्रिड बनाना और जब वोलैटिलिटी संरचना बदलती है तो स्वचालित रूप से उत्पादों का रोटेशन (चक्र बदलना) करना।

पृष्ठभूमि: क्रिप्टो एक्सचेंजों ने चुपके से नए उत्पाद लॉन्च किए

पिछले दो वर्षों में, OKX, Bitget जैसे प्रमुख क्रिप्टो एक्सचेंजों ने बड़ी संख्या में TradFi सतत अनुबंध उत्पाद लिस्ट किए हैं। इनमें अमेरिकी शेयर सूचकांक (S&P 500, Nasdaq 100), शेयर (Apple, NVIDIA, Tesla), कमोडिटी (सोना, कच्चा तेल, प्राकृतिक गैस), और विदेशी मुद्रा (यूरो, येन) शामिल हैं। सीधे शब्दों में, अब आप क्रिप्टो एक्सचेंज पर ही अमेरिकी शेयर, सोना, विदेशी मुद्रा का व्यापार कर सकते हैं, 7×24 घंटे, और लीवरेज भी ले सकते हैं।

यह क्वांटिटेटिव ट्रेडर्स के लिए बहुत बड़ी बात है। एक ओर, ये उत्पाद पारंपरिक वित्तीय एसेट के मूलभूत गुणों को विरासत में लेते हैं—कीमतें अकारण नहीं चढ़तीं-गिरतीं। दूसरी ओर, ये क्रिप्टो एक्सचेंज पर लिस्ट होते हैं, सतत अनुबंध की ट्रेडिंग संरचना का उपयोग करते हैं, पर्याप्त तरलता, पारदर्शी फीस, और API इंटरफ़ेस सामान्य क्रिप्टो के समान होता है, जिससे क्वांटिटेटिव रणनीतियों में आसानी से शामिल किया जा सकता है।

दूसरे शब्दों में, इन उत्पादों ने एक नया आर्बिट्रेज क्षेत्र खोल दिया है: क्रिप्टो ट्रेडिंग के बुनियादी ढांचे का उपयोग करके, पारंपरिक वित्तीय एसेट के उतार-चढ़ाव से लाभ कमाना। यह रणनीति विशेष रूप से इस परिदृश्य के लिए अनुकूलित है—स्वचालित रूप से सबसे अधिक वोलैटिलिटी वाले उत्पादों का चयन करना, उन पर ग्रिड चलाना, और उतार-चढ़ाव से पैसा कमाना।

एक: उत्पाद चयन तर्क: केवल सबसे अधिक वोलैटिलिटी वाले उत्पाद चुनें

ग्रिड से लाभ कमाने का 60% निर्णय उत्पाद चयन पर निर्भर करता है। सही उत्पाद चुनने पर, ग्रिड हर दिन दर्जनों बार ट्रिगर होता है और लाभ अपने आप जमा होता है; गलत उत्पाद चुनने पर, ग्रिड एक हफ्ते तक बिना हिले पड़ा रहता है, पूंजी बेकार पड़ी रहती है और मार्जिन भी घेरे रहता है।

इस रणनीति का उत्पाद चयन मानदंड केवल एक आयाम है: पिछले N दैनिक (D1) कैंडल का औसत दैनिक वोलैटिलिटी (Average True Range प्रतिशत)।

वोलैटिलिटी स्कोर = Σ [ (High_i − Low_i) / Close_i × 100 ] / N

कोड कार्यान्वयन नीचे दिया गया है, तर्क स्पष्ट है:

python

def score_symbol(info):

bars = exchange.GetRecords(info["sym"], PERIOD_D1, KLINE_COUNT + 2)

if not bars or len(bars) < 3:

return None

bars = bars[-KLINE_COUNT:]

atr_pcts = [(b["High"] - b["Low"]) / b["Close"] * 100 for b in bars if b["Close"] > 0]

avg_atr = sum(atr_pcts) / len(atr_pcts)

# औसत दैनिक वोलैटिलिटी कम से कम ग्रिड गैप का 1.5 गुना होनी चाहिए, अन्यथा सीधे हटा दें

if avg_atr < GRID_RATIO * 100 * 1.5:

return None

return {"sym": info["sym"], "atr": round(avg_atr, 3), "price": bars[-1]["Close"]}

रणनीति समय-समय पर सभी TradFi उत्पादों को स्कैन कर रैंक करती है, और उच्चतम वोलैटिलिटी वाले TOP_N को पोर्टफोलियो में रखती है। प्रवेश सीमा का डिज़ाइन बहुत महत्वपूर्ण है: औसत दैनिक वोलैटिलिटी कम से कम ग्रिड गैप का 1.5 गुना होनी चाहिए, अन्यथा कीमत एक दिन में एक ग्रिड से भी नहीं टूट पाएगी। ऐसे उत्पाद को सीधे हटा दिया जाता है, ताकि पूंजी अप्रभावी उत्पादों पर मार्जिन बर्बाद करने से बचे।

उत्पादों की पहचान के लिए विशेष हैंडलिंग की आवश्यकता होती है। FMZ (发明者) प्लेटफॉर्म पर TradFi उत्पादों को instCategory फ़ील्ड से सामान्य क्रिप्टो से अलग किया जाता है:

python

def scan_tradfi():

markets = exchange.GetMarkets()

for sym, mkt in markets.items():

if not sym.endswith("USDT.swap"):

continue

info = mkt.get("Info") or {}

# instCategory != 1 का अर्थ है TradFi उत्पाद

if int(info.get("instCategory", 1)) == 1:

continue

result.append({"sym": sym, "base": base, "cat": cat})

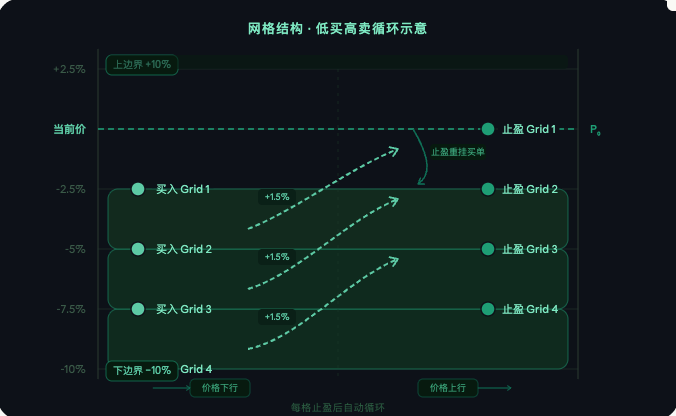

दो: ग्रिड संरचना: कम खरीदें, अधिक बेचें, चक्रीय आर्बिट्रेज

चयनित उत्पाद पर, मौजूदा कीमत को केंद्र मानकर, ऊपर और नीचे एक निश्चित प्रतिशत तक, निश्चित गैप के साथ समान अनुपात में ग्रिड बनाएं। मौजूदा कीमत से नीचे के प्रत्येक ग्रिड पर एक खरीद ऑर्डर लटकाएं, और कीमत के गिरकर फिल होने का इंतज़ार करें।

ग्रिड निर्माण का मुख्य कोड नीचे है:

python

def build_grid(sym, price):

low = price * (1 - LOWER_RANGE)

high = price * (1 + LOWER_RANGE)

# समान अनुपात में ग्रिड काटें

grids, p = [], low

while p <= high * 1.001:

grids.append(round(p, g_states[sym]["pp"]))

p = p * (1 + GRID_RATIO)

for i in range(len(grids) - 1):

buy_p, sell_p = grids[i], grids[i + 1]

if buy_p < price:

oid = buy_open(sym, buy_p, GRID_VALUE) # मौजूदा कीमत से नीचे सीधे खरीद ऑर्डर लटकाएं

g["status"] = "pending_buy" if oid else "skip"

else:

g["status"] = "above" # मौजूदा कीमत से ऊपर, अभी ऑर्डर न लटकाएं, कीमत गिरने का इंतज़ार करें

ग्रिड सिंक्रनाइज़ेशन रणनीति का मुख्य लूप है, जो प्रत्येक ग्रिड की ऑर्डर स्थिति की जांच करता है और उसके अनुसार प्रतिक्रिया करता है:

python

def sync(sym):

for g in grids:

if g["status"] == "pending_buy":

s, deal, avgp = check_order(g["buy_oid"])

if s == "filled":

# खरीद ऑर्डर फिल → तुरंत टेक-प्रॉफिट ऑर्डर लटकाएं

oid = sell_close(sym, g["sp"], ct)

g["status"] = "pending_sell"

elif g["status"] == "pending_sell":

s, deal, avgp = check_order(g["sell_oid"])

if s == "filled":

# टेक-प्रॉफिट फिल → लाभ की गणना करें, पुनः खरीद ऑर्डर लटकाएं, चक्र जारी

profit = g["ct"] * cv * (avgp - g["fp"])

g_total_profit += profit

oid = buy_open(sym, g["bp"], GRID_VALUE)

g["status"] = "pending_buy"

ऑपरेशन तर्क स्पष्ट है: कीमत ग्रिड से नीचे जाने पर खरीद ट्रिगर होती है, कीमत अगले ग्रिड से ऊपर जाने पर टेक-प्रॉफिट ट्रिगर होता है, और टेक-प्रॉफिट के बाद उसी स्थान पर नया खरीद ऑर्डर लटका दिया जाता है—यह चक्र बार-बार चलता है। ऑर्डर रद्द होने, टेक-प्रॉफिट ऑर्डर असामान्य होने जैसी स्थितियों के लिए स्वचालित पहचान और पुनः ऑर्डर लगाने की व्यवस्था है, जिससे रणनीति कभी-कभार ऑर्डर की असामान्यता के कारण बाधित नहीं होती।

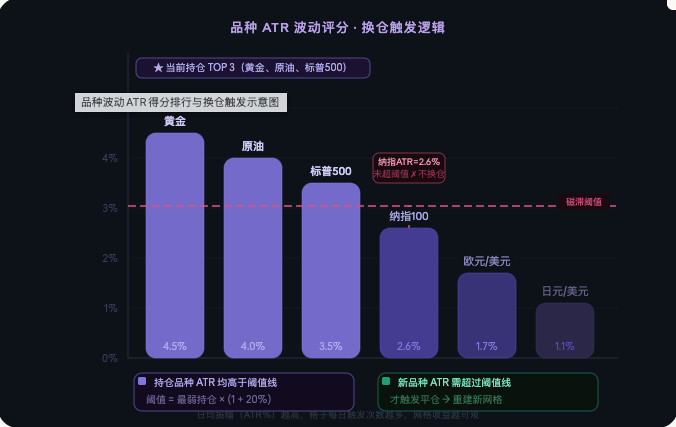

तीन: बुद्धिमान पोजीशन रोटेशन: पूंजी को हमेशा सबसे सक्रिय उत्पादों पर रखें

TradFi उत्पादों की वोलैटिलिटी की लय मैक्रो इवेंट्स, कमाई सीजन, नीति में बदलाव के कारण बदलती रहती है। किसी समय सोना सबसे अधिक सक्रिय होता है, तो कुछ समय बाद कच्चा तेल या S&P फ्यूचर्स सक्रिय हो सकता है। एक ही उत्पाद पर लगातार ग्रिड चलाते रहने से, देर-सबेर वह उत्पाद कम वोलैटिलिटी के दौर में आ जाएगा और ग्रिड एक हफ्ते तक नहीं चलेगा।

यह रणनीति हर निश्चित घंटे (डिफ़ॉल्ट 48 घंटे) में सभी TradFi उत्पादों को पुनः स्कोर कर रैंक करती है, और यह तय करती है कि वर्तमान पोर्टफोलियो के उत्पादों को बदलने की आवश्यकता है या नहीं। मामूली अंतर के कारण बार-बार रोटेशन से होने वाले कमीशन नुकसान से बचने के लिए, हिस्टैरिसीस (hysteresis) तंत्र शामिल किया गया है:

python

def needs_rebalance(new_selected):

cur_scores = {s["sym"]: s["atr"] for s in g_score_log if s["sym"] in g_active}

for s in new_selected:

if s["sym"] in g_active:

continue

weakest_atr = min(cur_scores.values())

threshold = weakest_atr * (1 + HYSTERESIS) # 必须高出 20% 才触发换仓

if s["atr"] >= threshold:

Log(f"{s['base']} ATR={s['atr']:.2f}% > 阈值={threshold:.2f}%,触发换仓")

else:

Log(f"{s['base']} ATR={s['atr']:.2f}% < 阈值={threshold:.2f}%,磁滞保持")

केवल जब नए उम्मीदवार प्रतीक का औसत दैनिक उतार-चढ़ाव वर्तमान सबसे कमजोर होल्डिंग प्रतीक से 20% से अधिक होता है, तब वास्तव में पोर्टफोलियो परिवर्तन शुरू होता है। पोर्टफोलियो परिवर्तन प्रक्रिया इस प्रकार है: पहले पुराने प्रतीक के सभी लंबित ऑर्डर रद्द करें, सभी पोजीशन बंद करें, फिर नए प्रतीक पर पूरा ग्रिड फिर से स्थापित करें। पूरी प्रक्रिया स्वचालित रूप से पूरी होती है।

४. मुख्य पैरामीटर विवरण

-- TOP_N एक साथ रखे जाने वाले प्रतीकों की संख्या को नियंत्रित करता है, डिफ़ॉल्ट 3 है, अर्थात फंड एक साथ सबसे अधिक अस्थिरता वाले 3 प्रतीकों में विविध होते हैं।

-- GRID_RATIO ग्रिड अंतर अनुपात है, डिफ़ॉल्ट 1.5% है, जो प्रति ग्रिड लाभ लक्ष्य दर्शाता है।

-- GRID_VALUE प्रति ग्रिड USDT की निश्चित राशि है, डिफ़ॉल्ट 50 है, जो कीमत के अनुसार समायोजित नहीं होती।

-- LOWER_RANGE ग्रिड द्वारा कवर की जाने वाली मूल्य सीमा निर्धारित करता है, डिफ़ॉल्ट वर्तमान मूल्य के ऊपर और नीचे 10% है।

-- REBALANCE_HOURS पोर्टफोलियो मूल्यांकन चक्र है, डिफ़ॉल्ट 48 घंटे है।

-- HYSTERESIS हिस्टैरिसीस थ्रेशोल्ड है, डिफ़ॉल्ट 20% है, जो बार-बार पोर्टफोलियो बदलने से रोकता है।

-- LEVERAGE उत्तोलन गुणक है, अनुशंसित 3 गुना से अधिक नहीं है।

-- STOP_LOSS_RATIO वैश्विक स्टॉप-लॉस रेखा है, जब खाते का नुकसान इस अनुपात से अधिक हो जाता है तो स्वचालित रूप से पोजीशन बंद हो जाती है, डिफ़ॉल्ट 30% है।

-- KLINE_COUNT स्कोरिंग के लिए उपयोग किए जाने वाले दैनिक कैंडलस्टिक्स की संख्या है, डिफ़ॉल्ट पिछले 20 है।

-- EXCLUDE_SYMBOLS ब्लैकलिस्ट है, जिसमें उन प्रतीकों के कोड डाले जाते हैं जिन्हें रणनीति छूना नहीं चाहती, एकाधिक को अल्पविराम से अलग करें।

५. जोखिम नियंत्रण

वैश्विक स्टॉप-लॉस रणनीति की अंतिम सुरक्षा रेखा है। जब खाते की इक्विटी हानि प्रारंभिक मूल्य के निर्धारित प्रतिशत से अधिक हो जाती है, तो स्वचालित रूप से ऑर्डर रद्द करें, पोजीशन बंद करें और सभी बाद के संचालन रोकें:

python

def check_stop():

acc = exchange.GetAccount()

loss = (g_init_equity - acc.Equity) / g_init_equity

if loss >= STOP_LOSS_RATIO:

Log(f"触发止损!亏损={loss*100:.1f}% → 全部平仓停止")

for sym in list(g_active):

close_all(sym)

g_state = "STOP"

चयन चरण में प्रवेश फ़िल्टरिंग अपर्याप्त अस्थिरता वाले प्रतीकों को हटा देता है, यह सुनिश्चित करते हुए कि रणनीति में प्रवेश करने वाले प्रत्येक प्रतीक में ग्रिड संचालित करने के लिए पर्याप्त दैनिक उतार-चढ़ाव है। ब्लैकलिस्ट तंत्र कम तरलता, अत्यधिक स्प्रेड या अस्थिर व्यवहार वाले प्रतीकों को मैन्युअल रूप से बाहर करने की अनुमति देता है। सभी ऑर्डर की कीमत और मात्रा एक्सचेंज की सटीकता आवश्यकताओं के अनुरूप होती है, जो शुरू से ही सटीकता बेमेल के कारण ऑर्डर अस्वीकृति को समाप्त करती है। प्रत्येक प्रतीक को समान रूप से फंड आवंटित किए जाते हैं, और एक प्रतीक का नुकसान समग्र पोजीशन संरचना को प्रभावित नहीं करता है।

६. उपयुक्त बाजार स्थितियां और ध्यान देने योग्य बातें

यह रणनीति साइडवेज़ बाजार में सर्वश्रेष्ठ प्रदर्शन करती है। जब लक्ष्य प्रतीक एक सीमा में बार-बार उछलता है, तो ग्रिड को बार-बार ट्रिगर किया जाता है, लाभ समय के साथ रैखिक रूप से जमा होता है, और रणनीति को लगभग मैन्युअल हस्तक्षेप की आवश्यकता नहीं होती है।

ध्यान देने योग्य बात यह है कि यदि कीमत लगातार एक दिशा में गिरती है और ग्रिड की निचली सीमा को तोड़ देती है, तो सभी खरीद ऑर्डर फंस जाएंगे, और कीमत वापस आने या वैश्विक स्टॉप-लॉस ट्रिगर होने तक इंतजार करना होगा। कुछ TradFi प्रतीकों में गैर-ट्रेडिंग घंटों (जैसे अमेरिकी शेयर बाजार बंद होने के दौरान) में तरलता में भारी गिरावट आती है, और ऑर्डर लंबे समय तक निष्पादित नहीं हो सकते हैं, जो सामान्य है। ग्रिड अंतर GRID_RATIO को लक्ष्य प्रतीक के औसत दैनिक उतार-चढ़ाव के आधार पर सेट किया जाना चाहिए, और इसे औसत दैनिक उतार-चढ़ाव के 1/3 से 1/2 के बीच रखने की अनुशंसा की जाती है। बहुत बड़ा होने पर ट्रिगर आवृत्ति कम हो जाती है, बहुत छोटा होने पर शुल्क लाभ को कम कर देते हैं। उत्तोलन को 3 गुना से कम रखने की सलाह दी जाती है, अत्यधिक उच्च उत्तोलन चरम बाजार स्थितियों में नुकसान को तेज कर सकता है, और स्टॉप-लॉस ट्रिगर होने से पहले ही इसे नियंत्रित करना मुश्किल हो जाता है।

निष्कर्ष

इस रणनीति के मूल तर्क को एक वाक्य में संक्षेपित किया जा सकता है: फंड को हमेशा सबसे अधिक अस्थिरता वाले TradFi प्रतीकों पर रखें, और ग्रिड को समय का मित्र बनने दें। चार मॉड्यूल - प्रतीक चयन, ग्रिड निर्माण, पोर्टफोलियो परिवर्तन और जोखिम नियंत्रण - एक दूसरे से जुड़े हुए हैं और पूरी तरह से स्वचालित रूप से चलते हैं। TradFi प्रतीकों की मौलिक प्रकृति यह सुनिश्चित करती है कि कीमत अनंत तक नहीं भटकेगी, जबकि प्रोग्रामेटिक अस्थिरता फ़िल्टरिंग यह सुनिश्चित करती है कि फंड हमेशा सबसे कुशल प्रतीकों पर आवंटित हों। जब पैरामीटर उचित रूप से सेट किए जाते हैं, तो रणनीति अधिकांश बाजार स्थितियों में स्थिर ग्रिड लाभ उत्पन्न कर सकती है, साथ ही स्टॉप-लॉस और हिस्टैरिसीस तंत्र के माध्यम से डाउनसाइड जोखिम को स्वीकार्य सीमा के भीतर नियंत्रित कर सकती है।

यह लेख FMZ क्वांटिटेटिव प्लेटफॉर्म द्वारा लिखित एक मूल रणनीति विवरण है, जो केवल सीखने और आदान-प्रदान के उद्देश्य से है, और किसी भी प्रकार का निवेश सलाह नहीं है।

- 1