इंट्राडे रणनीतियों में एक नए सापेक्ष शक्ति सूचकांक के उपयोग के आधार पर

लेखक:अच्छाई, बनाया गयाः 2020-05-16 08:47:50, अद्यतन किया गयाः 2023-11-04 19:52:35

सारांश

पारंपरिक सापेक्ष शक्ति सूचकांक (आरएसआई) मूल्य प्रवृत्ति की ताकत को प्रतिबिंबित करने के लिए दो रेखाओं का उपयोग करता है। इस प्रकार का ग्राफ निवेशकों को एक संचालन आधार प्रदान कर सकता है, जो अल्पकालिक मूल्य अंतर संचालन के लिए बहुत उपयुक्त है।

बाजार में आपूर्ति और मांग के बीच संतुलन के सिद्धांत के आधार पर, आरएसआई पिछले अवधि में मूल्य वृद्धि और गिरावट की तुलना करके बाजार के लंबे और छोटे पक्षों की क्रय और बिक्री शक्ति की ताकत का आकलन करता है, और इस प्रकार भविष्य के बाजार की प्रवृत्ति का आकलन करता है।

आरएसआई की भूमिका

वास्तविक ट्रेडिंग में, आरएसआई का उपयोग आम तौर पर केवल मूल्य प्रवृत्ति का न्याय करने के लिए एक संदर्भ के रूप में किया जाता है, और अपने आप में सटीक ट्रेडिंग सिग्नल जारी करना मुश्किल है। यह केवल अन्य तकनीकी विश्लेषण द्वारा पूरक एक सहायक साक्ष्य है। उदाहरण के लिए, के लाइन फॉर्म सिद्धांत में, जब सिर और कंधों के शीर्ष पैटर्न की पुष्टि की जाती है, यदि आरएसआई इस समय ओवरबॉट क्षेत्र में है, तो उलट की संभावना और मजबूत हो जाती है।

गणितीय सिद्धांत यह है कि, सरल शब्दों में, खरीदारों और विक्रेताओं के बीच शक्ति तुलना संख्यात्मक गणना द्वारा प्राप्त की जाती है। उदाहरण के लिए, यदि 100 लोग एक उत्पाद का सामना करते हैं, यदि 50 से अधिक लोग खरीदना चाहते हैं, और वे कीमतें बढ़ाने के लिए प्रतिस्पर्धा कर रहे हैं, तो उत्पाद की कीमत बढ़ेगी। इसके विपरीत, यदि 50 से अधिक लोग बेचने के लिए प्रतिस्पर्धा कर रहे हैं, तो कीमत स्वाभाविक रूप से गिर जाएगी।

आरएसआई की परिभाषा

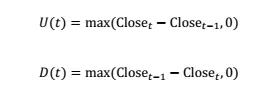

सबसे पहले बढ़ते रेंज U और गिरते रेंज D को परिभाषित करें:

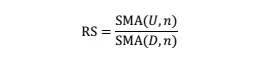

फिर सापेक्ष शक्ति को परिभाषित करें

उनमें से, एसएमए (x, n) अवधि n के साथ x का सरल चलती औसत है। RS को सामान्य करने के बाद, हमें RSI मिलता हैः

सामान्यीकरण के बाद, आरएसआई का मान दायरा 0 और 100 के बीच होने की गारंटी है, जो विभिन्न समयों में आरएसआई को तुलनीय बनाता है। यह परिभाषा से देखा जा सकता है कि आरएसआई आरएस से सकारात्मक रूप से संबंधित है, और आरएस पिछले एन चक्रों में औसत वृद्धि के लिए सीधे आनुपातिक है और पिछले एन चक्रों में औसत कमी के लिए विपरीत आनुपातिक है।

इसलिए, आरएसआई पिछले एन चक्रों में औसत गिरावट के सापेक्ष औसत वृद्धि की परिमाण को मापता है, अर्थात पिछले एन चक्रों में भालू के सापेक्ष बैल की ताकत। जितना बड़ा मूल्य होगा, पिछले अवधि में बैल उतना मजबूत होगा; जितना छोटा मूल्य होगा, अतीत में बैल उतना मजबूत होगा।

आरएसआई रणनीति

पारंपरिक आरएसआई टाइमिंग रणनीति को मुख्य रूप से दो श्रेणियों में विभाजित किया गया है। एक प्रकार रिवर्स रणनीति है, अर्थात, जब आरएसआई एक बड़े (छोटे) मूल्य से अधिक (कम) होता है, तो वह स्थिति बदल जाएगी जिसमें खरीद पक्षों (बिक्री पक्षों) की शक्ति प्रमुख होती है।

दूसरे प्रकार की रणनीति ठीक विपरीत है, अर्थात जब आरएसआई छोटे से बड़े (बड़े से छोटे) में बदलता है, तो यह इंगित करता है कि खरीदार पक्ष (बिक्रेता पक्ष) की शक्ति प्रमुख है, और यह प्रवृत्ति जारी रहेगी।

आरएसआई रिवर्स रणनीतिः

यदि आरएसआई की ऊपरी सीमा एम है, तो निचली सीमा 100-एम है। क्षेत्र जहां एम < आरएसआई < 100 को ओवर-बिक्री क्षेत्र के रूप में परिभाषित किया गया है, यानी इस समय, खरीदार पार्टियां अतीत में एक अवधि के लिए बढ़ रही हैं, और फिर बिक्री पक्ष की संभावना अधिक है; अन्यथा, क्षेत्र जहां 0 < आरएसआई < 100-एम को ओवर-बिक्री क्षेत्र के रूप में परिभाषित किया गया है, इस समय, विक्रेता पक्ष ने एक अवधि के लिए कीमत को दबाया है, जिसके बाद खरीदने वाले पार्टियों की संभावना अधिक है।

इसलिए, जब आरएसआई > एम, स्थिति बंद और शॉर्ट हो जाती है, और जब आरएसआई < 100-एम, स्थिति बंद और लंबी हो जाती है, जैसा कि नीचे दिए गए चित्र में दिखाया गया है। आम तौर पर एम का मूल्य 80 या 70 होता है।

आरएसआई रुझान रणनीतिः

आरएसआई ट्रेंड रणनीति मूविंग एवरेज ट्रेंड रणनीति के समान है। जब अल्पकालिक आरएसआई दीर्घकालिक आरएसआई को ऊपर (नीचे) पार करता है, तो यह माना जाता है कि खरीदार पार्टियों (बेचने वाले पार्टियों) ने धक्का देना शुरू कर दिया है, और मूल्य वृद्धि (घटाव) की प्रवृत्ति कुछ समय के लिए जारी रहेगी। एक अल्पकालिक आरएसआई लंबी अवधि के आरएसआई को पार करता है, जिसे गोल्डन क्रॉस कहा जाता है, जो खरीद का अवसर है; एक अल्पकालिक आरएसआई क्रॉस डाउन एक दीर्घकालिक आरएसआई को एक मृत्यु क्रॉस कहा जाता है, जो एक बिक्री अवसर है, जैसा कि निम्नलिखित चित्र में दिखाया गया है।

स्टॉक इंडेक्स वायदा के लिए पारंपरिक आरएसआई समय रणनीति

मात्रात्मक व्यापार में आरएसआई कितना प्रभावी है? आइए आईएफ 300 पर पारंपरिक आरएसआई टाइमिंग रणनीति का परीक्षण करें। सार को उजागर करने के लिए, हमने लाभ लेने और स्टॉप-लॉस सेट किए बिना सबसे सरल आरएसआई टाइमिंग रणनीति को अपनाया।

कोडः

/*backtest

start: 2015-02-22 00:00:00

end: 2020-04-09 00:00:00

period: 1d

exchanges: [{"eid":"Futures_CTP","currency":"FUTURES"}]

*/

function main() {

$.CTA('IF000', function (st) {

var r = st.records;

if (r.length < 14) {

return;

}

var rsi = talib.RSI(r, 14);

var rsi1 = rsi[rsi.length - 2];

var mp = st.position.amount;

if (mp != 1 && rsi1 < N) {

return 1;

}

if (mp != -1 && rsi1 > 100 - N) {

return -1;

}

});

}

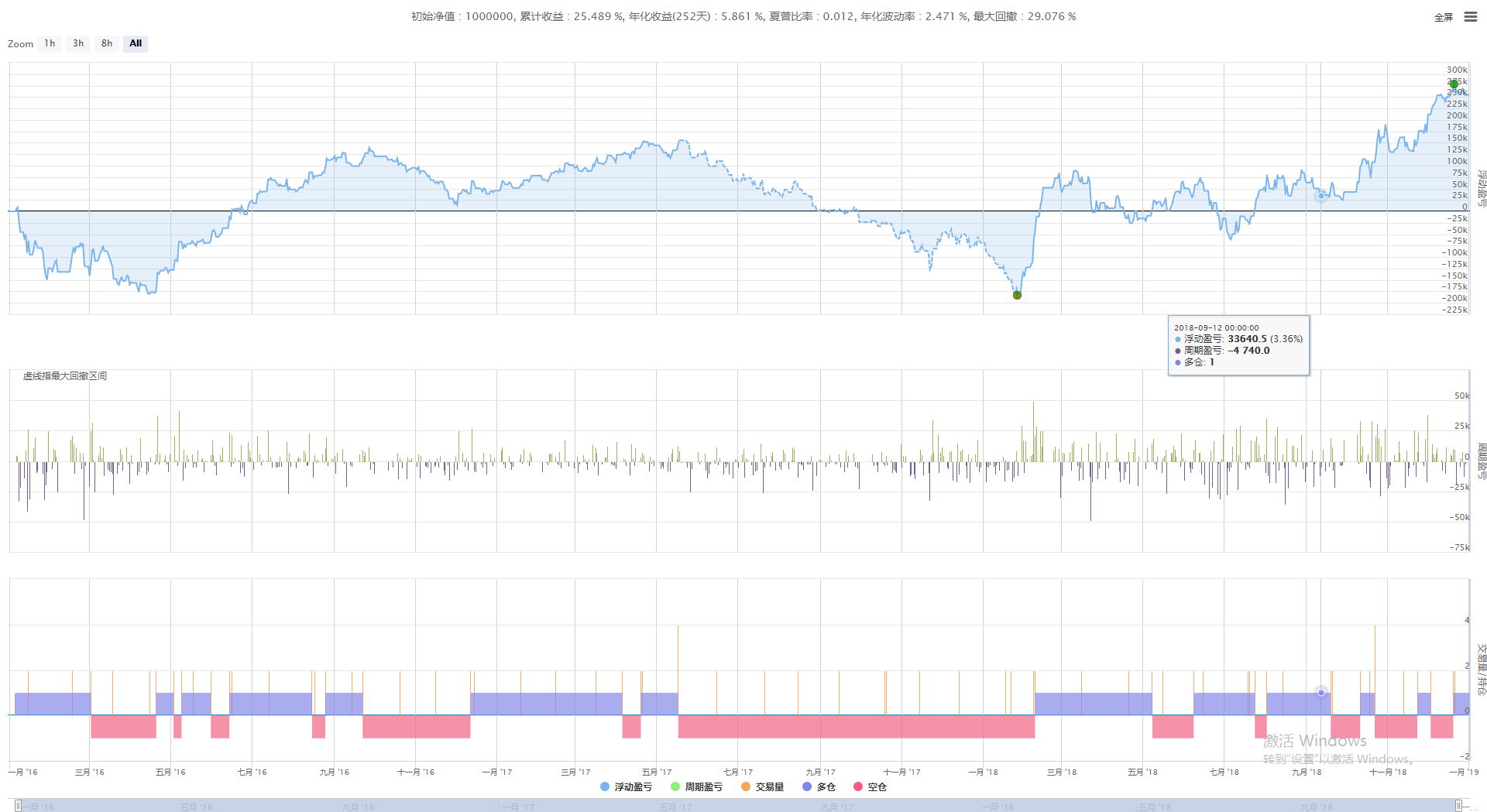

बैकटेस्ट के परिणाम

यह देखा जा सकता है कि चाहे इसका उपयोग अल्पकालिक या दीर्घकालिक में किया जाए, आरएसआई रिवर्स रणनीति का रिटर्न नकारात्मक है। पारंपरिक आरएसआई रिवर्स रणनीतियों का उपयोग सीधे मात्रात्मक व्यापार के लिए नहीं किया जा सकता है।

रणनीति की कमियां

तो क्या स्टॉक इंडेक्स फ्यूचर्स या कमोडिटी फ्यूचर्स के लिए एक बेहतर आरएसआई टाइमिंग रणनीति है? हम पारंपरिक आरएसआई टाइमिंग रणनीतियों की कमियों से शुरू करते हैं। पारंपरिक आरएसआई रिवर्स रणनीति का नुकसान यह है कि यह केवल एक अवधि के आरएसआई संकेतक का उपयोग करता है। हालांकि अल्पकालिक आरएसआई ओवरसेलिंग क्षेत्र में है, आरएसआई दीर्घकालिक में ओवर-खरीद क्षेत्र में हो सकता है। इस समय, शॉर्ट सेलिंग केवल अल्पकालिक में कम लाभ कमा सकती है, और यह लंबी अवधि में पैसा खोने की संभावना है।

पारंपरिक आरएसआई ट्रेंड रणनीति क्रॉसओवर की देरी है, जो अक्सर वृद्धि की अवधि के बाद होती है। इस समय, अगले उलट जाने तक बहुत समय नहीं है, इसलिए लाभ मार्जिन छोटा है। उसी समय, क्रॉसओवर केवल आरएसआई की लंबी और छोटी अवधि के सापेक्ष आकार पर विचार करता है, और आरएसआई के पूर्ण आकार पर विचार नहीं करता है। इसलिए, दो पारंपरिक रणनीतियों के फायदे को मिलाकर, एक नई दीर्घकालिक और अल्पकालिक आरएसआई टाइमिंग रणनीति प्राप्त की जा सकती है।

रणनीति का उन्नयन

एक एकल आरएसआई का उपयोग करने के नुकसान को दूर करने के लिए, हम क्रमशः अल्पकालिक और दीर्घकालिक आरएसआई की गणना करने के लिए अलग-अलग अवधि वाले दो के लाइनों पर एक ही पैरामीटर अवधि एन का उपयोग करते हैं। इस तरह, यह मध्यम और दीर्घकालिक में लंबी और छोटी शक्ति की ताकत को बेहतर ढंग से प्रतिबिंबित कर सकता है।

आरएसआई के सापेक्ष आकार का उपयोग करने की कमियों को दूर करने के लिए, हम क्रमशः दीर्घकालिक और अल्पकालिक आरएसआई के लिए दो सीमाएं एल और एस निर्धारित करते हैं। जब दीर्घकालिक आरएसआई > एल, दीर्घकालिक परिप्रेक्ष्य को प्रमुख माना जाता है, और जब अल्पकालिक आरएसआई > एस, लंबी पार्टी धक्का देना शुरू कर रही है, और प्रवृत्ति जारी रहेगी; और इसके विपरीत।

इसलिए, सबसे पहले, हम एल और एस के ट्रेंड रेंज पर एक भविष्यवाणी कर सकते हैं। चूंकि अल्पकालिक आरएसआई दीर्घकालिक आरएसआई की तुलना में अधिक संवेदनशील है, एल < एस। एल की मूल्य रेंज लगभग 50 होनी चाहिए और एस की ट्रेंड रेंज लगभग 80 होनी चाहिए। इस तरह, दीर्घकालिक आरएसआई की स्क्रीनिंग प्रभाव की गारंटी दी जा सकती है।

रणनीतिक तर्क

- लंबी स्थिति की स्थितिः दीर्घकालिक आरएसआई> एल और अल्पकालिक आरएसआई> एस।

- अल्पकालिक स्थितियाँः दीर्घकालिक आरएसआई < 100-एल और अल्पकालिक आरएसआई < 100-एस।

- बंद स्थिति की शर्तें: फ्लोटिंग लाभ और हानि एक निश्चित स्तर तक पहुंच जाती है, या बाजार बंद होने से पहले 5 मिनट के बराबर समय होता है।

बेहतर आरएसआई ट्रेडिंग रणनीति अलग-अलग अवधि के के लाइन पर आरएसआई संकेतकों की गणना करती है। जब कम आवृत्ति के लाइन का आरएसआई मजबूत होता है और उच्च आवृत्ति के लाइन का आरएसआई बहुत मजबूत होता है, तो लंबी खरीद; जब कम आवृत्ति के लाइन का आरएसआई कमजोर होता है, तो उच्च आवृत्ति के लाइन आरएसआई संकेतक कमजोर होता है, शॉर्ट बेचता है; और बाजार बंद होने से पहले सभी पदों को भी बंद कर देता है।

- क्रिप्टोक्यूरेंसी बाजार में मौलिक विश्लेषण की मात्राः डेटा को खुद के लिए बोलने दें!

- मौद्रिक सर्कल के मूलभूत मात्रात्मक अनुसंधान - अब हर तरह के जादूगरों पर भरोसा न करें, डेटा निष्पक्ष रूप से बोलते हैं!

- क्वांटिफाइड ट्रेडिंग के लिए आवश्यक उपकरण - आविष्कारक क्वांटिफाइड डेटा एक्सप्लोरर मॉड्यूल

- सब कुछ में महारत हासिल करना - एफएमजेड ट्रेडिंग टर्मिनल का नया संस्करण (टीआरबी आर्बिट्रेज स्रोत कोड के साथ)

- सब कुछ जानने के लिए FMZ के नए संस्करण के लिए ट्रेडिंग टर्मिनल का परिचय (अनुदानित TRB सूट स्रोत कोड)

- एफएमजेड क्वांटः क्रिप्टोकरेंसी बाजार में सामान्य आवश्यकताओं के डिजाइन उदाहरणों का विश्लेषण (II)

- 80 पंक्तियों के कोड में उच्च आवृत्ति रणनीति के साथ मस्तिष्क रहित बिक्री बॉट्स का शोषण कैसे करें

- एफएमजेड क्वांटिकेशनः क्रिप्टोक्यूरेंसी बाजार में आम जरूरतों के डिजाइन उदाहरण का विश्लेषण

- 80 लाइनों के कोड के साथ उच्च आवृत्ति रणनीतियों का उपयोग करके बेचने के लिए मस्तिष्क रहित रोबोट का शोषण कैसे करें

- एफएमजेड क्वांटः क्रिप्टोकरेंसी बाजार में सामान्य आवश्यकताओं के डिजाइन उदाहरणों का विश्लेषण (I)

- एफएमजेड क्वांटिकेशनः क्रिप्टोक्यूरेंसी बाजार में आम जरूरतों के डिजाइन उदाहरण का विश्लेषण (1)