बहु-एक्सचेंज स्पॉट स्प्रेड मध्यस्थता रणनीति तर्क साझा करना

लेखक:छोटे सपने, बनाया गयाः 2022-07-12 17:20:06, अद्यतन किया गयाः 2023-09-25 19:47:14

रणनीति के सिद्धांत

तरलता कारणों से, जब बाजार में बड़ी मात्रा में स्मैशिंग और पुलिंग होती है, तो अनिवार्य रूप से बड़ी कीमत में उतार-चढ़ाव होगा, और एक्सचेंजों के बीच तत्काल मूल्य अंतर बन जाएगा, और रणनीति इन क्षणों को पकड़ना है जिसमें त्वरित ट्रेड निष्पादित किए जाते हैं ताकि कम खरीदने और उच्च बेचने की प्रक्रिया पूरी हो सके। कुछ ग्राहकों ने मुझसे पूछा कि मुझे इतने सारे एक्सचेंजों को क्यों प्राप्त करना है। यह अपरिहार्य है। हम जो कमाते हैं वह एक्सचेंजों के बीच तत्काल मूल्य अंतर है। अधिक एक्सचेंजों के बाद मूल्य अंतर के लिए अधिक अवसर बनते हैं।

रणनीति का मूल तर्क

- बहु-विनिमय बाजार की जानकारी एक साथ प्राप्त करने के लिए, इसे प्राप्त बाजार की देरी को कम करने के लिए एक साथ प्राप्त किया जाना चाहिए।मल्टी-एक्सचेंज समवर्ती प्लग-इन

- सभी विनिमय आदेशों की मांग और बोली को मिलाकर एक संयुक्त आदेश जानकारी प्राप्त करें, जहां RealPrice हैंडलिंग शुल्क घटाए जाने के बाद की कीमत है,

function createOrders(depths, askOrders, bidOrders) {

let asksIndex = 0;

let bidIndex = 0;

for (let i = 0; i < depths.length; i++) {

let exchangeTariff = getExchangeTariff(i);

let asks = depths[i].Asks;

let bids = depths[i].Bids;

for (let j = 0; j < Math.min(asks.length, bids.length, 20); j++) {

if (asks[j].Amount >= minTakerAmount) {

askOrders[asksIndex] = {

"Price": asks[j].Price,

"Amount": asks[j].Amount,

"Fee": asks[j].Price * exchangeTariff,

"RealPrice": asks[j].Price * (1 + exchangeTariff),

"Index": i,

};

asksIndex++;

}

if (bids[j].Amount >= minTakerAmount) {

bidOrders[bidIndex] = {

"Price": bids[j].Price,

"Amount": bids[j].Amount,

"Fee": bids[j].Price * exchangeTariff,

"RealPrice": bids[j].Price * (1 - exchangeTariff),

"Index": i,

};

bidIndex++;

}

}

}

askOrders.sort(function (a, b) {

return a.RealPrice - b.RealPrice;

});

bidOrders.sort(function (a, b) {

return b.RealPrice - a.RealPrice;

});

}

- संयुक्त बाजार की जानकारी से सबसे अच्छा आर्बिट्रेज स्प्रेड की गणना करें। चूंकि हम आदेश ले रहे हैं, यानी, सबसे कम कीमत से खरीदें और सबसे अधिक कीमत बोली से बेचें, जब तक कि bid.RealPrice > ask.RealPrice, लाभ के लिए जगह है

function getArbitrageOrders(askOrders, bidOrders) {

let ret = [];

for (let i = 0; i < askOrders.length; i++) {

for (let j = 0; j < bidOrders.length; j++) {

let bidOrder = bidOrders[j];

let askOrder = askOrders[i];

if (bidOrder.Index === askOrder.Index) {

continue

}

let minMigrateDiffPrice = ((askOrder.Price + bidOrder.Price) / 2 * minMigrateDiffPricePercent / 100);

if (bidOrder.RealPrice - askOrder.RealPrice > minMigrateDiffPrice) {

ret.push({

"Ask": askOrder,

"Bid": bidOrder,

})

}

}

}

if (ret.length === 0) {

ret.push({

"Ask": askOrders[0],

"Bid": bidOrders[0],

});

}

//Sort by best spread

ret.sort((a, b) => {

return (b.Bid.RealPrice - b.Ask.RealPrice) - (a.Bid.RealPrice - a.Ask.RealPrice);

});

return ret;

}

- इस बिंदु पर, हमने बाजार में आर्बिट्रेज स्प्रेड के बारे में जानकारी प्राप्त की है, इसलिए एक व्यापार निष्पादित करने और व्यापार करने के लिए कितना चुनने के बारे में निर्णय के कई बिंदु हैंः

- चालू शेष परिसंपत्तियाँ

- स्प्रेड का आकार (यदि स्प्रेड बहुत छोटा है, तो केवल मुद्रा की राशि संतुलित होगी, और यदि स्प्रेड पर्याप्त बड़ा है, तो व्यापार की संख्या अधिकतम होगी)

- लंबित आदेशों की संख्या

var askOrder = arbitrageOrder.Ask;

var bidOrder = arbitrageOrder.Bid;

var perAmountFee = arbitrageOrder.Ask.Fee + arbitrageOrder.Bid.Fee;

var minRealDiffPrice = (askOrder.Price + bidOrder.Price) / 2 * minDiffPricePercent / 100;

var minMigrateDiffPrice = ((askOrder.Price + bidOrder.Price) / 2 * minMigrateDiffPricePercent / 100);

var curRealDiffPrice = arbitrageOrder.Bid.RealPrice - arbitrageOrder.Ask.RealPrice;

var buyExchange = exchanges[arbitrageOrder.Ask.Index];

var sellExchange = exchanges[arbitrageOrder.Bid.Index];

var buySellAmount = 0;

if (curRealDiffPrice > minRealDiffPrice) {

buySellAmount = math.min(

bidOrder.Amount,

askOrder.Amount,

maxTakerAmount,

runningInfo.Accounts[bidOrder.Index].CurStocks,

runningInfo.Accounts[askOrder.Index].CurBalance / askOrder.Price

);

} else if (bidOrder.Index !== askOrder.Index) {

if (migrateCoinEx == -1) {

if (curRealDiffPrice > minMigrateDiffPrice && runningInfo.Accounts[bidOrder.Index].CurStocks - runningInfo.Accounts[askOrder.Index].CurStocks > maxAmountDeviation) {

buySellAmount = math.min(

bidOrder.Amount,

askOrder.Amount,

maxTakerAmount,

runningInfo.Accounts[bidOrder.Index].CurStocks,

runningInfo.Accounts[askOrder.Index].CurBalance / askOrder.Price,

runningInfo.Accounts[bidOrder.Index].CurStocks - ((runningInfo.Accounts[bidOrder.Index].CurStocks + runningInfo.Accounts[askOrder.Index].CurStocks) / 2)

);

if (buySellAmount >= minTakerAmount) {

Log("Start exchange balancing!");

}

}

} else if (migrateCoinEx == askOrder.Index) {

if (curRealDiffPrice > minMigrateDiffPrice && runningInfo.Accounts[bidOrder.Index].CurStocks > 0) {

buySellAmount = math.min(

bidOrder.Amount,

askOrder.Amount,

maxTakerAmount,

runningInfo.Accounts[bidOrder.Index].CurStocks,

runningInfo.Accounts[askOrder.Index].CurBalance / askOrder.Price

);

if (buySellAmount >= minTakerAmount) {

Log("Initiate currency migration:", exchanges[bidOrder.Index].GetName(), "-->", exchanges[askOrder.Index].GetName());

}

}

}

}

- आदेशों की संख्या की गणना करने के बाद, लेन-देन निष्पादित किया जा सकता है। रणनीति सीधे स्लिप जोड़ने और आदेश लेने के एक ही समय में विधि को अपनाता है

var buyWait = buyExchange.Go("Buy", _N(askOrder.Price * (1.01), pricePrecision), buySellAmount);

var sellWait = sellExchange.Go("Sell", _N(bidOrder.Price * (0.99), pricePrecision), buySellAmount);

var startWaitTime = new Date().getTime()

Sleep(3000);

var buyOrder = buyWait.wait()

var sellOrder = sellWait.wait()

- शेष केवल रिटर्न की गणना का तर्क है, असफल आदेशों पर स्टॉप लॉस को संभालना, और इसी तरह।

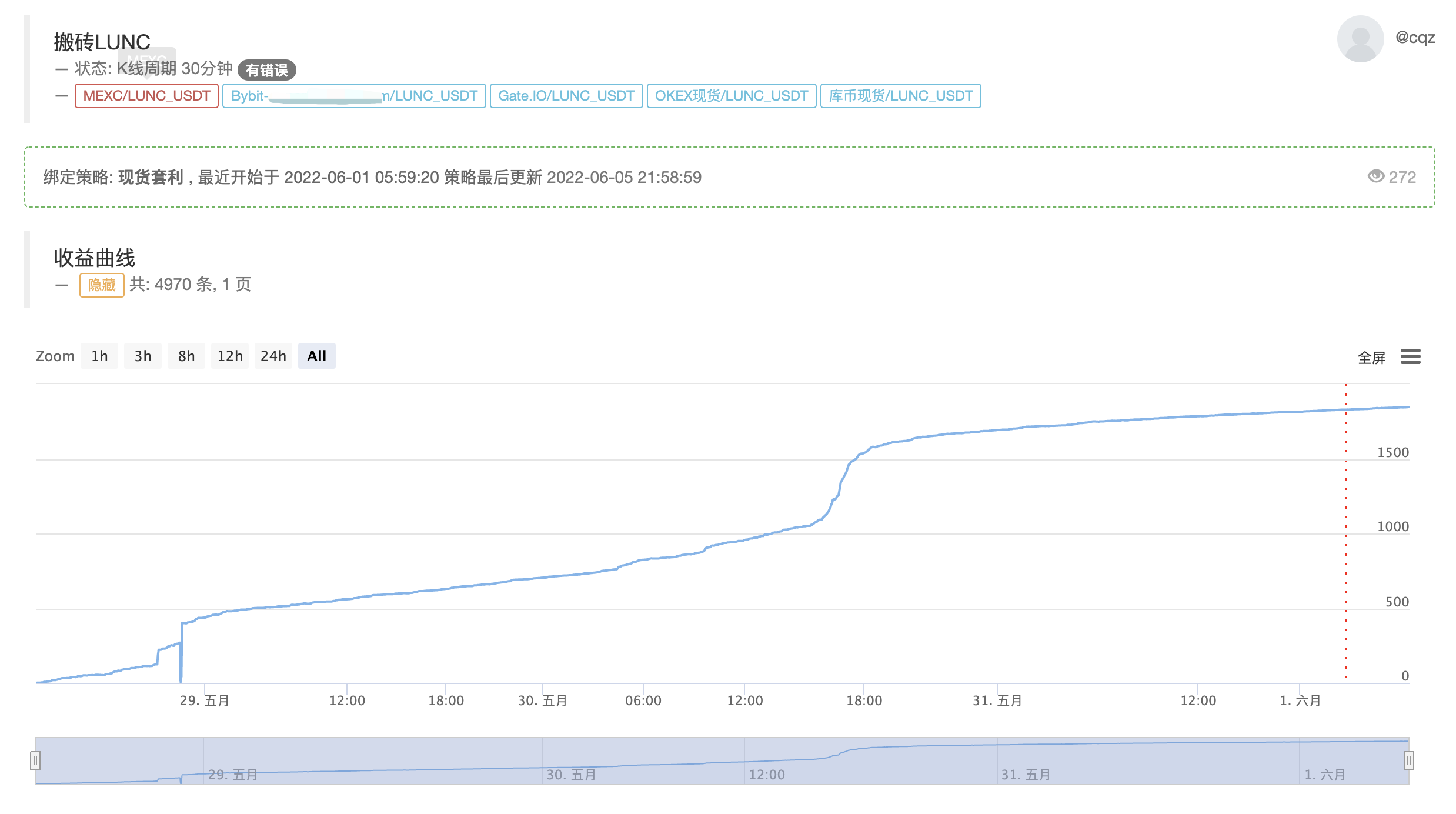

रणनीति के वास्तविक लाभ

वर्तमान वास्तविक बॉट प्रदर्शन, कोर तर्क अपरिवर्तित रहता है, कई मुद्राओं का समर्थन करने के लिए अनुकूलित

https://www.fmz.com/robot/464965

अंत में, लाओकियू मात्रात्मक विनिमय संचार में शामिल होने के लिए आपका स्वागत हैःhttps://t.me/laoqiu_arbitrage

संबंधित

- क्रिप्टोक्यूरेंसी बाजार में मौलिक विश्लेषण की मात्राः डेटा को खुद के लिए बोलने दें!

- मौद्रिक सर्कल के मूलभूत मात्रात्मक अनुसंधान - अब हर तरह के जादूगरों पर भरोसा न करें, डेटा निष्पक्ष रूप से बोलते हैं!

- क्वांटिफाइड ट्रेडिंग के लिए आवश्यक उपकरण - आविष्कारक क्वांटिफाइड डेटा एक्सप्लोरर मॉड्यूल

- सब कुछ में महारत हासिल करना - एफएमजेड ट्रेडिंग टर्मिनल का नया संस्करण (टीआरबी आर्बिट्रेज स्रोत कोड के साथ)

- सब कुछ जानने के लिए FMZ के नए संस्करण के लिए ट्रेडिंग टर्मिनल का परिचय (अनुदानित TRB सूट स्रोत कोड)

- एफएमजेड क्वांटः क्रिप्टोकरेंसी बाजार में सामान्य आवश्यकताओं के डिजाइन उदाहरणों का विश्लेषण (II)

- 80 पंक्तियों के कोड में उच्च आवृत्ति रणनीति के साथ मस्तिष्क रहित बिक्री बॉट्स का शोषण कैसे करें

- एफएमजेड क्वांटिकेशनः क्रिप्टोक्यूरेंसी बाजार में आम जरूरतों के डिजाइन उदाहरण का विश्लेषण

- 80 लाइनों के कोड के साथ उच्च आवृत्ति रणनीतियों का उपयोग करके बेचने के लिए मस्तिष्क रहित रोबोट का शोषण कैसे करें

- एफएमजेड क्वांटः क्रिप्टोकरेंसी बाजार में सामान्य आवश्यकताओं के डिजाइन उदाहरणों का विश्लेषण (I)

- एफएमजेड क्वांटिकेशनः क्रिप्टोक्यूरेंसी बाजार में आम जरूरतों के डिजाइन उदाहरण का विश्लेषण (1)

अधिक