आपको सिखाता है कि पाइथन की एक प्रजाति की रणनीति को बहु-प्रजाति की रणनीति में कैसे बदलना है

लेखक:लिडिया, बनाया गयाः 2022-12-20 17:26:27, अद्यतन किया गयाः 2023-09-20 09:45:28

आप एक बहु मुद्रा रणनीति में एक पायथन एकल मुद्रा रणनीति बदलने के लिए सिखाना

I. आप एक बहु मुद्रा रणनीति में एक एकल मुद्रा रणनीति पायथन बदलने के लिए सिखाने के लिए

पिछले लेख में, एक बहुत ही सरल पायथन रणनीति लागू किया गया थाः

परिवर्तन के बाद रणनीति स्रोत कोडः

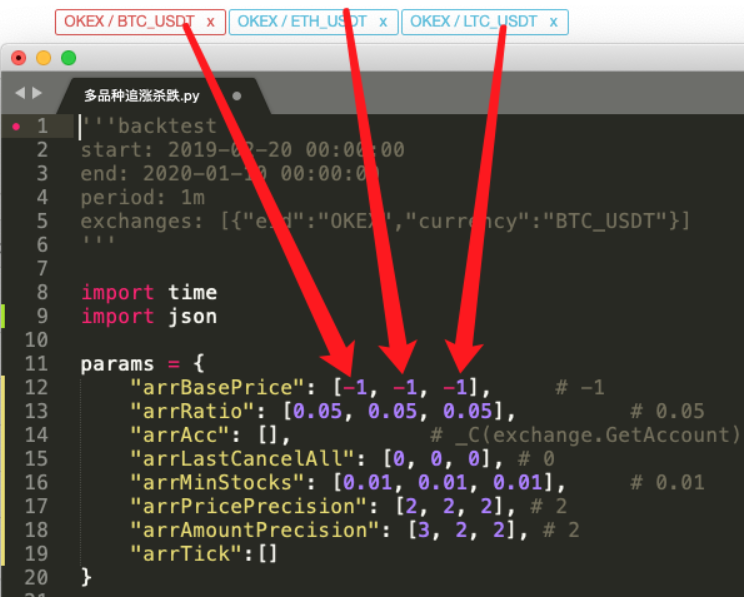

'''backtest

start: 2019-02-20 00:00:00

end: 2020-01-10 00:00:00

period: 1m

exchanges: [{"eid":"OKEX","currency":"BTC_USDT"},{"eid":"OKEX","currency":"ETH_USDT","stocks":30},{"eid":"OKEX","currency":"LTC_USDT","stocks":100}]

'''

import time

import json

params = {

"arrBasePrice": [-1, -1, -1], # -1

"arrRatio": [0.05, 0.05, 0.05], # 0.05

"arrAcc": [], # _C(exchange.GetAccount)

"arrLastCancelAll": [0, 0, 0], # 0

"arrMinStocks": [0.01, 0.01, 0.01], # 0.01

"arrPricePrecision": [2, 2, 2], # 2

"arrAmountPrecision": [3, 2, 2], # 2

"arrTick":[]

}

def CancelAll(e):

while True :

orders = _C(e.GetOrders)

for i in range(len(orders)) :

e.CancelOrder(orders[i]["Id"], orders[i])

if len(orders) == 0 :

break

Sleep(1000)

def process(e, index):

global params

ticker = _C(e.GetTicker)

params["arrTick"][index] = ticker

if params["arrBasePrice"][index] == -1 :

params["arrBasePrice"][index] = ticker.Last

if ticker.Last - params["arrBasePrice"][index] > 0 and (ticker.Last - params["arrBasePrice"][index]) / params["arrBasePrice"][index] > params["arrRatio"][index]:

params["arrAcc"][index] = _C(e.GetAccount)

if params["arrAcc"][index].Balance * params["arrRatio"][index] / ticker.Last > params["arrMinStocks"][index]:

e.Buy(ticker.Last, params["arrAcc"][index].Balance * params["arrRatio"][index] / ticker.Last)

params["arrBasePrice"][index] = ticker.Last

if ticker.Last - params["arrBasePrice"][index] < 0 and (params["arrBasePrice"][index] - ticker.Last) / params["arrBasePrice"][index] > params["arrRatio"][index]:

params["arrAcc"][index] = _C(e.GetAccount)

if params["arrAcc"][index].Stocks * params["arrRatio"][index] > params["arrMinStocks"][index]:

e.Sell(ticker.Last, params["arrAcc"][index].Stocks * params["arrRatio"][index])

params["arrBasePrice"][index] = ticker.Last

ts = time.time()

if ts - params["arrLastCancelAll"][index] > 60 * 5 :

CancelAll(e)

params["arrLastCancelAll"][index] = ts

def main():

global params

for i in range(len(exchanges)) :

params["arrAcc"].append(_C(exchanges[i].GetAccount))

params["arrTick"].append(_C(exchanges[i].GetTicker))

exchanges[i].SetPrecision(params["arrPricePrecision"][i], params["arrAmountPrecision"][i])

for key in params :

if len(params[key]) < len(exchanges):

raise "params error!"

while True:

tblAcc = {

"type" : "table",

"title": "account",

"cols": ["Account information"],

"rows": []

}

tblTick = {

"type" : "table",

"title": "ticker",

"cols": ["Market information"],

"rows": []

}

for i in range(len(exchanges)):

process(exchanges[i], i)

for i in range(len(exchanges)):

tblAcc["rows"].append([json.dumps(params["arrAcc"][i])])

tblTick["rows"].append([json.dumps(params["arrTick"][i])])

LogStatus(_D(), "\n`" + json.dumps([tblAcc, tblTick]) + "`")

Sleep(500)

II. अंतर खोजें

क्या आपको लगता है कि यह कोड पिछले लेख के कोड से बहुत अलग है?

वास्तव में, ट्रेडिंग तर्क बिल्कुल समान है, बिना किसी परिवर्तन के। हम केवल रणनीति को कई प्रजातियों में संशोधित करते हैं, हम

फिर एक फ़ंक्शन में ट्रेडिंग तर्क के कोड को कैप्सूल करेंprocess. मुख्य रणनीति लूप पर, इस फ़ंक्शन को जोड़े गए ट्रेडिंग जोड़े के अनुसार पुनरावर्ती रूप से कॉल करें, और प्रत्येक ट्रेडिंग जोड़ी को ट्रेडिंग लॉजिक कोड को एक बार निष्पादित करने दें.

- पुनरावर्ती (ट्रैवर्सल) कॉलः

for i in range(len(exchanges)):

process(exchanges[i], i)

- रणनीतिक मापदंडः

params = {

"arrBasePrice": [-1, -1, -1], # -1

"arrRatio": [0.05, 0.05, 0.05], # 0.05

"arrAcc": [], # _C(exchange.GetAccount)

"arrLastCancelAll": [0, 0, 0], # 0

"arrMinStocks": [0.01, 0.01, 0.01], # 0.01

"arrPricePrecision": [2, 2, 2], # 2

"arrAmountPrecision": [3, 2, 2], # 2

"arrTick":[]

}

यह डिजाइन प्रत्येक ट्रेडिंग जोड़ी को अपने स्वयं के पैरामीटर रखने की अनुमति देता है, क्योंकि प्रत्येक ट्रेडिंग जोड़ी में एक बड़ा मूल्य अंतर हो सकता है, और पैरामीटर भी अलग हो सकते हैं, कभी-कभी अंतर सेटिंग्स की आवश्यकता होती है।

-

सभी फ़ंक्शन रद्द करें आप इस फ़ंक्शन के परिवर्तन की तुलना कर सकते हैं. यह फ़ंक्शन केवल थोड़ा कोड संशोधित करता है, और फिर इस तरह के संशोधन के इरादे के बारे में सोचो.

-

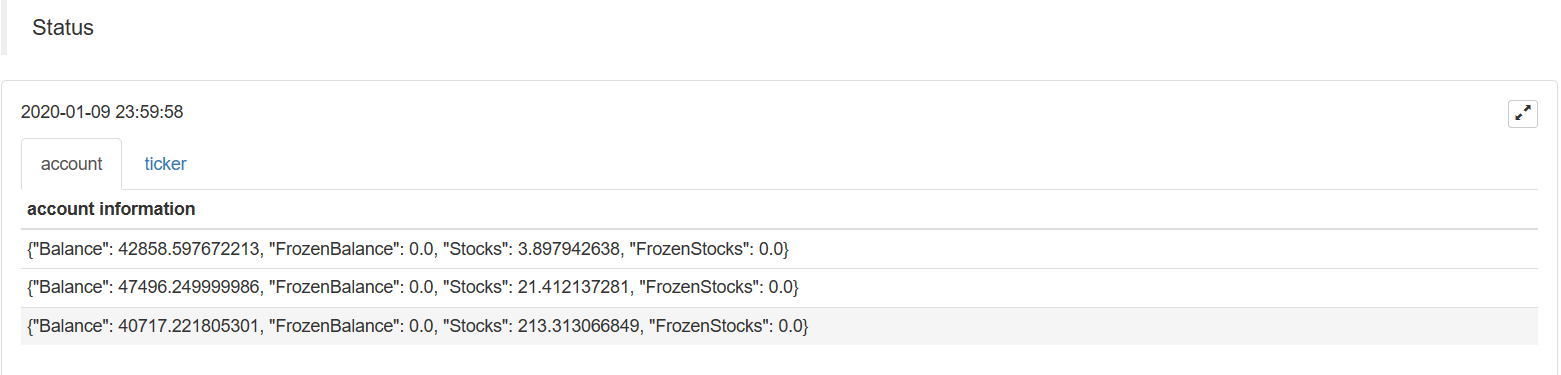

स्थिति पट्टी चार्ट डेटा स्थिति पट्टी में बाजार डेटा और खाता परिसंपत्ति डेटा प्रदर्शित करने के लिए एक चार्ट जोड़ा जाता है, ताकि प्रत्येक विनिमय वस्तु की संबंधित परिसंपत्तियों और बाजार को वास्तविक समय में प्रदर्शित किया जा सके। उपरोक्त डिजाइन विचारों में महारत हासिल करने के बाद क्या पायथन रणनीति को बहु-प्रजाति रणनीति में बदलना आसान है?

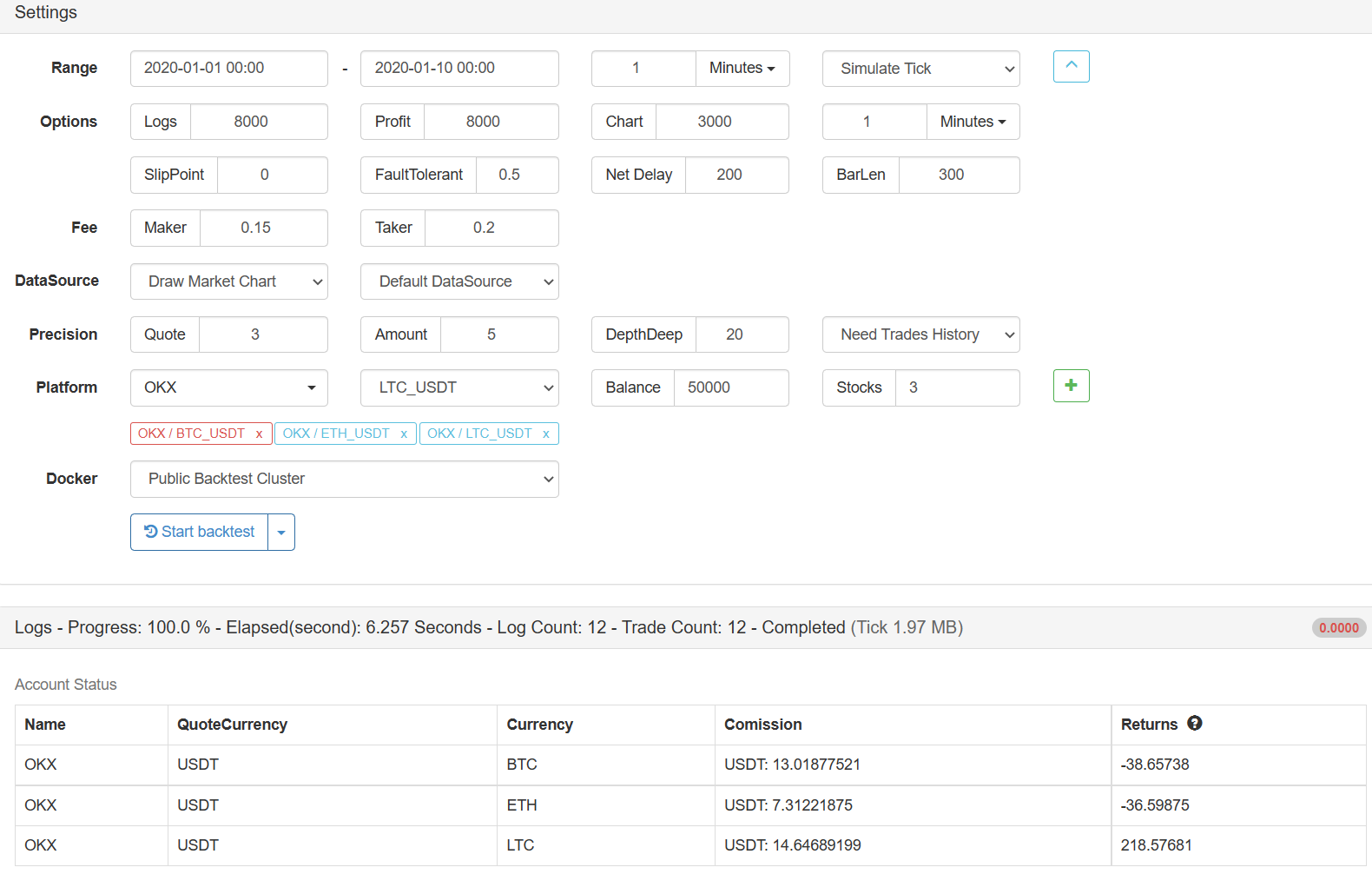

III. बैकटेस्ट

यह रणनीति केवल सीखने और बैकटेस्टिंग के उद्देश्यों के लिए है, और आप यदि रुचि रखते हैं तो इसे अनुकूलित और अपग्रेड कर सकते हैं।रणनीतिक पता

- क्रिप्टोक्यूरेंसी बाजार में मौलिक विश्लेषण की मात्राः डेटा को खुद के लिए बोलने दें!

- मौद्रिक सर्कल के मूलभूत मात्रात्मक अनुसंधान - अब हर तरह के जादूगरों पर भरोसा न करें, डेटा निष्पक्ष रूप से बोलते हैं!

- क्वांटिफाइड ट्रेडिंग के लिए आवश्यक उपकरण - आविष्कारक क्वांटिफाइड डेटा एक्सप्लोरर मॉड्यूल

- सब कुछ में महारत हासिल करना - एफएमजेड ट्रेडिंग टर्मिनल का नया संस्करण (टीआरबी आर्बिट्रेज स्रोत कोड के साथ)

- सब कुछ जानने के लिए FMZ के नए संस्करण के लिए ट्रेडिंग टर्मिनल का परिचय (अनुदानित TRB सूट स्रोत कोड)

- एफएमजेड क्वांटः क्रिप्टोकरेंसी बाजार में सामान्य आवश्यकताओं के डिजाइन उदाहरणों का विश्लेषण (II)

- 80 पंक्तियों के कोड में उच्च आवृत्ति रणनीति के साथ मस्तिष्क रहित बिक्री बॉट्स का शोषण कैसे करें

- एफएमजेड क्वांटिकेशनः क्रिप्टोक्यूरेंसी बाजार में आम जरूरतों के डिजाइन उदाहरण का विश्लेषण

- 80 लाइनों के कोड के साथ उच्च आवृत्ति रणनीतियों का उपयोग करके बेचने के लिए मस्तिष्क रहित रोबोट का शोषण कैसे करें

- एफएमजेड क्वांटः क्रिप्टोकरेंसी बाजार में सामान्य आवश्यकताओं के डिजाइन उदाहरणों का विश्लेषण (I)

- एफएमजेड क्वांटिकेशनः क्रिप्टोक्यूरेंसी बाजार में आम जरूरतों के डिजाइन उदाहरण का विश्लेषण (1)