एम भाषा कछुआ व्यापार रणनीति कार्यान्वयन ((V 1.0)

लेखक:छोटे सपने, दिनांकः 2018-12-29 09:07:24टैगःकछुए का व्यापारMyLanguage

पृष्ठभूमि

1994 में, कोवेल ने फाइनेंशियल वर्ल्ड के एक अंक को उठाया और

सारांश

रिचर्ड डेनिस ने एक व्यापारी के रूप में 200 मिलियन डॉलर से अधिक कमाए। अपने साथी विलियम एकहार्ड के साथ बहस करने के बाद, इस बारे में कि क्या व्यापार सीखने योग्य है या जन्मजात प्रतिभा है, उन्होंने प्रस्तावित किया

एक प्रयोग जहां वे व्यापार के विज्ञान में नौसिखियों को प्रशिक्षण देने के लिए दो सप्ताह बिताएंगे और फिर उन्हें निवेश करने के लिए प्रत्येक $ 1 मिलियन देंगे।

उन्होंने सिंगापुर में एक कछुआ प्रजनन फार्म में जाकर कहा,

यद्यपि 1000 आवेदकों में से प्रत्येक ने अपनी बुद्धि, जोखिम प्रबंधन क्षमता और गणितीय कौशल का परीक्षण करने के लिए एक कठोर आवेदन प्रक्रिया से गुजरना पड़ा, चुने गए कछुए बहुत अलग थे; उनमें एक चेकोस्लोवाकिया में जन्मे ब्लेक जेक मास्टर, एक डोंज और ड्रैगन गेम डिजाइनर, एक इंजीलवादी लेखाकार, हार्वर्ड एमबीए, एक अमेरिकी वायु सेना के पायलट और एक पूर्व पियानोवादक।

व्यापार के नियम:

प्रवृत्ति संकेतों को पकड़ने में, कछुआ व्यापार कानून एक बहुत ही महत्वपूर्ण तकनीकी संकेतक का उपयोग करता है, डोंचियन चैनल। यह चैनल परिचित बोलिंगर बैंड के समान है, लेकिन यह विशिष्ट गणनाओं के संदर्भ में कुछ अलग है।

रिचर्ड Donchian इस संकेतक का आविष्कार किया. यह विभिन्न रंगों के तीन वक्रों से बना है. संकेतक अवधि के भीतर उच्चतम मूल्य का उपयोग करता है (आमतौर पर 20, कुछ मंच प्रणाली सेटिंग्स बदला जा सकता है, कुछ सेट नहीं किया जा सकता है) और बाजार मूल्य की अस्थिरता दिखाने के लिए सबसे कम कीमत, जब चैनल संकीर्ण है, इसका मतलब है कि बाजार अस्थिरता है छोटे, अन्यथा चैनल चौड़ाई का अर्थ है कि बाजार की अस्थिरता अपेक्षाकृत बड़ी है।

जब कीमत चैनल के ऊपरी ट्रैक को तोड़ती है, तो यह एक संभावित खरीद संकेत है; इसके विपरीत, यह निचले ट्रैक को तोड़ने पर एक संभावित बिक्री संकेत है।

डॉनचियन नहर की गणना के तरीके इस प्रकार हैं:

ऊपरी रेल = अधिकतम (उच्चतम, n), एन दिनों के उच्चतम मूल्य का उच्चतम मूल्य

निचला रेल = Min (सबसे कम कीमत, n), n दिनों के सबसे कम मूल्य का न्यूनतम मान

मध्य रेल = (ऊपरी रेल + निचली रेल) / 2

वित्तीय क्षेत्र में बहु-कारक विश्लेषण के ढांचे के भीतर यह रणनीति सफलता के बाद मूल्य प्रवृत्ति की भविष्यवाणी करती है। निश्चित रूप से इस कारक की प्रभावशीलता को वास्तव में कठोरता से सत्यापित किया गया है और Fama-French तीन-कारक मॉडल द्वारा पूरक किया गया है और व्यापक रूप से उपयोग किया जाता है वित्तीय बाज़ार।

बेशक, हम अनुकूलित कर सकते हैं और अधिक उचित ट्रेंड ब्रेकिंग संकेतकों का उपयोग कर सकते हैं।

तो, चूंकि गति कारक एक कारक है जो सार्वजनिक रूप से और व्यापक रूप से इस्तेमाल किया गया है, तो क्यों कछुआ व्यापार कानून भीड़ से बाहर खड़े हो सकते हैं? जवाब सरल है। कछुआ ट्रेडिंग नियम स्थिति नियंत्रण और स्टॉप-लॉस के लिए बहुत सख्त नियमों का एक सेट परिभाषित करते हैं। आइए उनमें से प्रत्येक पर एक नज़र डालें।

-

- स्थिति N की मूल इकाई

कछुए के नियम का सिद्धांत एक छोटी इकाई (Unit) को परिभाषित करना है ताकि स्थिति का अपेक्षित मूल्य उतार-चढ़ाव कुल शुद्ध परिसंपत्तियों के 1% के अनुरूप हो। दूसरे शब्दों में, यदि आप इस छोटी इकाई की संपत्ति खरीदें, उस दिन स्थिति का बाजार मूल्य कुल शुद्ध संपत्ति का 1% से अधिक नहीं बदलेगा।

तो आप इस छोटी इकाई को कैसे परिभाषित करते हैं? आप मूल्य उतार-चढ़ाव का अनुमान कैसे लगाते हैं कि यह छोटी इकाई ला सकती है? सबसे पहले, इस छोटी इकाई के मूल्य अस्थिरता की भविष्यवाणी करने में (यह मूल्य अस्थिरता को N कहा जाता है), कछुआ रणनीति ऐतिहासिक मूल्य अस्थिरता का सांख्यिकीय औसत करने की एक विधि का उपयोग करती है। विशिष्ट गणना सूत्र निम्नानुसार हैः

TrueRange = Max ((उच्च-निम्न, उच्च-पूर्व-निकट, पूर्व-निकट-निम्न)

एन = (पिछले 19 दिनों के एन मूल्यों का योग + उस समय का TrueRange) / 20

उनमें से, उच्च दिन के उच्चतम मूल्य को दर्शाता है, कम दिन के सबसे कम मूल्य को दर्शाता है, और पूर्व बंद पिछले दिन के समापन मूल्य को दर्शाता है। हम से देख सकते हैं यह परिभाषा कि N का मूल्य वस्तुतः परिसंपत्ति की कीमत में हाल के उतार-चढ़ाव को सही ढंग से व्यक्त कर सकता है।

इस प्रकार, एक इकाई की गणना इस प्रकार की जानी चाहिए:

इकाई = (1%*Total_net) /N, Total_net कुल शुद्ध परिसंपत्ति मूल्य है

यह देखा जा सकता है कि इकाई की संपत्ति की मूल्य अस्थिरता कुल शुद्ध संपत्ति का 1% है।

-

- स्थिति कब खोलना है

स्थिति खोलने की क्रिया एक प्रवृत्ति ब्रेकथ्रू सिग्नल के उत्पादन से आती है। यदि वर्तमान मूल्य ऊपरी ट्रैक के माध्यम से टूट जाता है, तो यह एक खरीद स्थिति उत्पन्न करेगा यदि वर्तमान मूल्य निचले ट्रैक से नीचे गिर जाता है, तो यह एक शॉर्ट पोजीशन सिग्नल उत्पन्न करेगा (क्रिप्टोक्यूरेंसी बाजार शॉर्ट बिक्री द्वारा समर्थित है!

आरंभिक निर्माण का आकार = 1 इकाई

-

- जोड़ने की स्थिति कब है?

यदि होल्डिंग पोजीशन लंबी पोजीशन है और अंतिम होल्डिंग पोजीशन (या जोड़ने वाली पोजीशन) के आधार पर परिसंपत्ति की कीमत में 0.5N की वृद्धि हुई है, तो लंबी पोजीशन की एक इकाई जोड़ें;

यदि होल्डिंग पोजीशन शॉर्ट पोजीशन है और अंतिम पोजीशन (या जोड़ने वाली पोजीशन) के आधार पर परिसंपत्ति की कीमत 0.5N गिर गई है, तो शॉर्ट पोजीशन की एक इकाई जोड़ें।

हमने देखा है कि कछुए की रणनीति वास्तव में ऊपर और नीचे का पीछा करने की रणनीति है।

-

- गतिशील स्टॉप लॉस कैसे करें

यदि होल्डिंग पोजीशन लंबी पोजीशन है और संपत्ति की कीमत पिछली होल्डिंग पोजीशन (या जोड़ने वाली पोजीशन) के आधार पर 2N गिरती है, तो सभी पोजीशनों के लिए स्टॉप लॉस करें;

यदि होल्डिंग पोजीशन शॉर्ट पोजीशन है और अंतिम होल्डिंग पोजीशन (या जोड़ने वाली पोजीशन) के आधार पर परिसंपत्ति की कीमत में 2N की वृद्धि हुई है, तो पूरी पोजीशन को बंद करना होगा।

बेशक, उपयोगकर्ता गतिशील स्टॉप लॉस योजना को अनुकूलित कर सकता है, जैसे कि आंशिक समापन स्थिति शुरू करने के लिए 0.5N गिरावट, एक तेजी के बाद 2N गिरावट की प्रतीक्षा करने के बजाय स्थिति; आखिरकार, प्रभाव लागत वहाँ है।

-

- लाभ कैसे प्राप्त करें, क्या आप लाभ लेने की गतिशीलता को अनुकूलित कर सकते हैं?

कछुए नियम में, ले लाभ संकेत इस तरह उत्पन्न होता हैः

यदि होल्डिंग पोजीशन लंबी पोजीशन है और वर्तमान परिसंपत्ति की कीमत 10वें डोंचियन चैनल के निचले ट्रैक से नीचे गिरती है, तो सभी पोजीशन बंद हो जाती हैं;

यदि होल्डिंग पोजीशन शॉर्ट पोजीशन है और वर्तमान परिसंपत्ति की कीमत 10वें डोंचियन चैनल के ऊपरी ट्रैक से ऊपर बढ़ जाती है, तो सभी पोजीशन बंद हो जाती हैं।

बेशक, उपयोगकर्ता गतिशील लाभ लेने की योजना को अनुकूलित कर सकते हैं, जैसे कि जब कुल शुद्ध संपत्ति / प्रारंभिक शुद्ध संपत्ति > 1.5, बस लाभ लें।

लाभ

कछुए व्यापार कानून का सबसे बड़ा लाभ यह है कि यह हमें स्थिति के आकार को नियंत्रित करने के लिए एक प्रभावी विधि स्थापित करने में मदद करता है।

नुकसान

कछुए व्यापार प्रणाली प्रवृत्ति ट्रैकिंग रणनीति के साथ एक आम समस्या है, जो फ्लोटिंग लाभ की वापसी है। यह बड़ी प्रवृत्ति में बहुत मजबूत है, और यह सदमे के बाजार में बहुत अच्छा प्रदर्शन नहीं करता है।

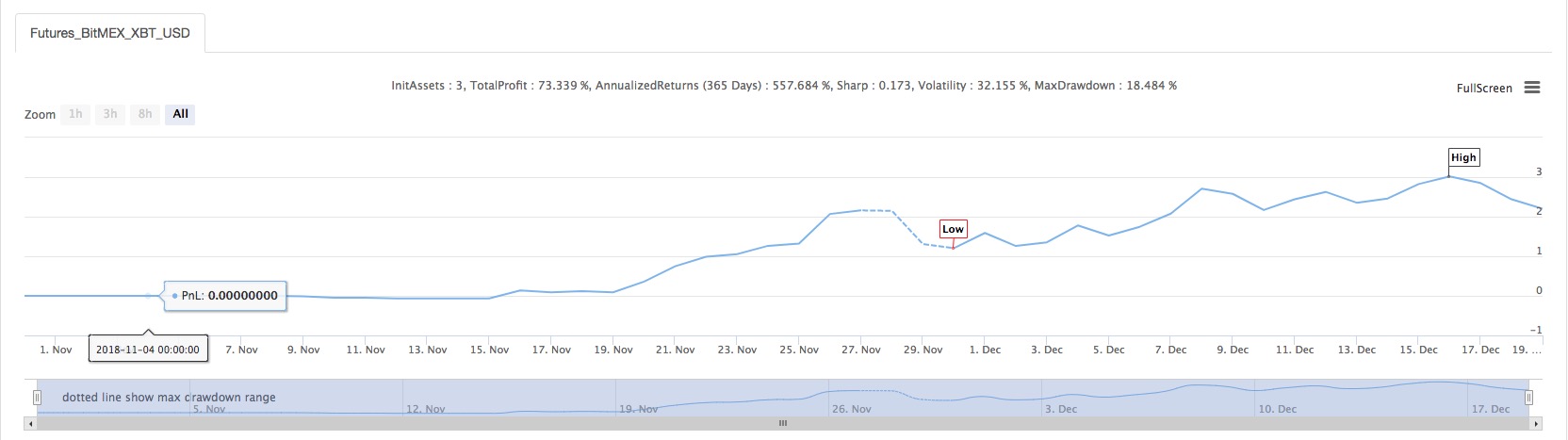

बात करने के लिए पर्याप्त है, चलो इसे करने के लिए!

एम भाषा

विकास के 6 वर्षों के बाद, इसने सैकड़ों हजारों उपयोगकर्ताओं से प्रतिक्रिया अवशोषित की है। यह एक परिपक्व और स्थिर मॉडल विकास मंच है। एम भाषा सबसे अधिक उपयोग की जाने वाली भाषा है। चीन में व्यापक रूप से इस्तेमाल किया जाने वाला प्रोग्रामेटिक मॉडल डेवलपमेंट प्लेटफॉर्म।

एम भाषा बिल्डिंग ब्लॉक प्रोग्रामिंग अवधारणा की वकालत करती है जो जटिल एल्गोरिदम को व्यक्तिगत कार्यों में समेटती है और

एम भाषा के कार्य पुस्तकालय को अक्सर अद्यतन किया जाता है, और नए कार्यों को समर्थन करने के लिए ग्राहक की नई आवश्यकताओं के अनुसार किसी भी समय जोड़ा जा सकता प्रोग्रामर के विचार और नए अनुप्रयोग।

एफएमजेड क्वांट ने न केवल एम भाषा के व्याकरण के दुभाषिया को महसूस किया, बल्कि जावास्क्रिप्ट जैसी उच्च स्तरीय भाषाओं के साथ प्रोग्रामिंग को मिश्रित करने की अपनी क्षमता को भी बढ़ाया।

उदाहरण के लिए:

// यहाँ आप FMZ क्वांट से किसी भी एपीआई समारोह कॉल कर सकते हैं scope.TEST = function ((obj) { obj.val * 100 लौटाता है } समापन मूल्य: C;

समापन मूल्य 100 गुना बढ़ाया जाता हैः TEST©;

पिछली समापन कीमत 100 गुना बढ़ाई जाती हैः TEST(REF(C, 1)); // माउस बैकटेस्ट K लाइन पर जाता है और चर मान प्रदर्शित होता है.

(*backtest

start: 2018-11-01 00:00:00

end: 2018-12-19 00:00:00

period: 1d

exchanges: [{"eid":"Futures_BitMEX","currency":"XBT_USD"}]

args: [["ContractType","XBTUSD",126961]]

*)

// this demonstration mainly uses the Turtle Trading Rules to demonstrate the method of writing "position management, maximum position control and other fund management".

// only the demonstration key content statement is annotated, other statements please consult customer service

//This model is only used to demonstrate the use of this strategy, and enters the market accordingly, at your own risk.

TR:=MAX(MAX((HIGH-LOW),ABS(REF(CLOSE,1)-HIGH)),ABS(REF(CLOSE,1)-LOW));// True volatility

ATR:MA(TR,26); // Find a simple moving average of the true amplitude in 26 cycles, shown in the figure

ZOOM:=IFELSE(ISCONTRACT('@Futures_(?!CTP).*'), CLOSE, 1); // Compatible with cryptocurrency futures as margin

LOT:=((MONEYTOT*0.01*ZOOM)/(UNIT*ATR))*ZOOM;// Calculate the number of one hand based on 1% of equity

TC..IFELSE(ISCONTRACT('@Futures.*'), INTPART(LOT), LOT); // Compatible futures and spot ISCONTRACT starts with @ to indicate matching exchange name, support

MTC..4*TC; // Total position

HH^^HV(H,20); // Attached to the main image display

LL^^LV(L,20); // Attached to the main image display

CROSSUP(C,HH)&&ISLASTBK=0&&ISLASTSK=0&&BARPOS>=26,BK(TC);// The latest price exceeds the highest value of 20 cycles, the first time to buy long, the quality is TC hands

CROSSDOWN(C,LL)&&ISLASTBK=0&&ISLASTSK=0,SK(TC); // The latest price fell below the lowest value of 20 cycles, the first time to sell short, the quality is TC hands

C>=BKPRICE+0.5*ATR&&BKVOL<MTC&&ISLASTBK,BK(TC);// The price has increased by 0.5 times ATR on the basis of the last holding position, and when the number of hands does not exceed 4 times of TC, buy long the adding position of TC hands

C<=SKPRICE-0.5*ATR&&SKVOL<MTC&&ISLASTSK,SK(TC);// The price fell 0.5 times ATR on the basis of the last holding position, and when the number of hands does not exceed 4 times of TC, sell short the adding position of TC hand.

C<=(BKPRICE-2*ATR)&&BKVOL>0,SP(BKVOL);// The latest price is less than the opening price minus 2 times of ATR, stop loss and close position

C>=(SKPRICE+2*ATR)&&SKVOL>0,BP(SKVOL); // The latest price is greater than the opening price plus 2 times of ATR, stop loss and close position

CROSSUP(H,HV(H,10))&&SKVOL>0,BP(SKVOL);// The highest price up-cross the highest price of 10 cycles, closing the position

CROSSDOWN(L,LV(L,10))&&BKVOL>0,SP(BKVOL); // The lowest price down-cross the lowest price of 10 cycles, closing position

TRADE_AGAIN(10);

- मैक भाषा के समुद्री तटों पर रणनीतिक अनुभव

- समुद्र तट रणनीति बीटीसी त्वरित संस्करण

- सींग का झोंका रणनीतियों के विपरीत ट्रेडिंग रणनीतियों

- एटीआर अस्थिरता सूचक पर आधारित चैनल रणनीति

- समवर्ती रणनीति पैटर्न 02

- मेई भाषा जाल रणनीति

- तीन पंक्तियों के कोड ने अल्गोस मशीन लर्निंग को तेजी से उद्योग समाचारों को समझने के लिए विरोधी दांत रणनीतियों को लागू किया

- डबल एमए और आरएसआई का संयोजन

- डीएमआई और उच्च-निम्न रणनीति

- पारंपरिक एमए इंडेक्स और केडी इंडेक्स की ट्रेडिंग रणनीति

- rest संस्करण ओकेएक्स ओवरटर्म हेजिंग रणनीति (अध्यापन)

- websocket संस्करण OKEX क्रॉस-टर्म हेजिंग रणनीति (शिक्षा)

- 60 पंक्तियों का त्रिभुज (शिक्षण)

- OkEX वेबसॉकेट वास्तविक समय v3

- मेई भाषा जाल रणनीति

- आकस्मिक वनों पर आधारित ट्रेंडिंग रणनीति

- Binance घोषणाओं को क्रॉल करें और Delist सिक्का बेचें

- इंटरैक्टिव टेम्पलेट

- एकाधिक चार्ट उदाहरण

- कॉन्ट्रैक्ट हेजिंग _ डाउनलोड मल्टी-थ्रेड संस्करण

- Bithumb के आदेश विवरण इंटरफ़ेस को पैक करें

- (लर्निंग) एपीआई और ट्यूटोरियल में कोड सीखने के दस्तावेज़

- विज़ुअलाइज़ेड फ्यूचर्स ऑर्डर पैटर्न

- मूल्य पर आधारित सापेक्ष शक्ति रणनीति

- डबल थ्रस्ट (MyLanguage संस्करण)

- बिटमेक्स स्थिति-परिवर्तन धक्का ((वेबसोकेट)

- डीएमआई और उच्च-निम्न रणनीति

- डबल एमए और आरएसआई का संयोजन

- पारंपरिक एमए इंडेक्स और केडी इंडेक्स की ट्रेडिंग रणनीति

- एटीआर पर आधारित चैनल रणनीति