सीटीए रणनीतियों के लिए कमोडिटी वायदा

लेखक:Zer3192, दिनांकः 2021-04-23 21:06:05टैगः

एक, सारांश

मार्टिंगल रणनीति की शुरुआत 18वीं शताब्दी के फ्रांस में हुई थी, लेकिन यह उस समय अधिक बार टेबल पर इस्तेमाल की जाती थी और इसके बाद यूरोप में बहुत लोकप्रिय हो गई। यह सैद्धांतिक रूप से 100% के करीब जीतने की रणनीति है, जो आज तक कई व्यापारिक बाजारों में मौजूद है, जैसे कि विदेशी मुद्रा, वायदा और डिजिटल मुद्रा बाजार। लेकिन क्या यह वास्तव में विश्वसनीय है? क्या यह वास्तव में एक पौराणिक युद्ध है? यह लेख एक कमोडिटी वायदा बनाने के लिए एक सरल मार्टिंगल रणनीति का सबूत है।

2. मार्टिंगेल की रणनीति

मार्टिंगल न तो एक ट्रेडिंग रणनीति है और न ही एक ट्रेडिंग तंत्र है, बल्कि यह एक धन प्रबंधन तरीका है। इसका सिद्धांत सरल हैः व्यापारी एक निश्चित राशि खोने के बाद, अगले आदेश की मात्रा को दोगुना कर देता है, जब तक कि लाभदायक होने पर अगले आदेश की मात्रा को प्रारंभिक मूल्य पर वापस नहीं लाया जाता। इस तरह, केवल एक बार लाभ की आवश्यकता होती है, न केवल पिछले नुकसान को पुनर्प्राप्त किया जा सकता है, बल्कि पहले आदेश के लाभ को भी प्राप्त किया जा सकता है। यह स्पष्ट रूप से एक प्रतिगामी दोगुना धन प्रबंधन तरीका है।

अब मान लीजिए कि एक सिक्का है, जिसका दोनों पक्ष बराबर वजन का है, और लगातार सिक्का फेंका जा रहा है, और इसके सामने और उसके विपरीत होने की संभावना लगभग 50% है, फिर हम इस सिक्के को फेंकने के साथ दांव लगाते हैं, प्रारंभिक शर्त राशि 1 युआन है, यदि सकारात्मक दिखाई देती है तो 1 युआन जीतती है, यदि विपरीत दिखाई देती है तो 1 युआन खो जाती है। सिद्धांत रूप में, सिक्के के सामने आने की संभावना समान है, क्योंकि प्रत्येक बार आने वाले परिणाम एक दूसरे से स्वतंत्र रूप से प्रभावित नहीं होते हैं, यानी 50%।

मार्टिन की रणनीति के अनुसार, हर बार जब आप हारते हैं, तो आप अपनी पिछली दांव लगाने की राशि के दो गुना राशि को समायोजित करते हैं, आपको केवल एक बार जीतने की आवश्यकता होती है और इससे पहले के सभी नुकसान को वापस पा सकते हैं। लेकिन जब आप लगातार नुकसान करते हैं, तो आप कुछ भी नहीं खो सकते हैं। यदि पूंजी केवल 10 यूरो है, तो पहली बार 1 यूरो दांव लगाएं, 1 यूरो का रिवर्स नुकसान होता है, खाता शेष 9 यूरो होता है; दूसरा दांव 2 यूरो होता है, 2 यूरो का रिवर्स नुकसान होता है, खाता शेष 7 यूरो होता है; तीसरा दांव 4 यूरो होता है, 4 यूरो का रिवर्स नुकसान होता है, खाता शेष 3 यूरो होता है; तब पर्याप्त धन नहीं जमा होता है।

तीसरा, रणनीतिक समीक्षा।

- पुनरीक्षण शुरू होने की तारीखः 2015-06-01

- समीक्षा समाप्ति तिथिः 2021-04-01

- डेटा प्रकारः पकवान सूचकांक

- डेटा चक्रः दिन की रेखा

- स्लाइडिंग पॉइंटः दो बार स्लाइड करें

पुनः जांचें

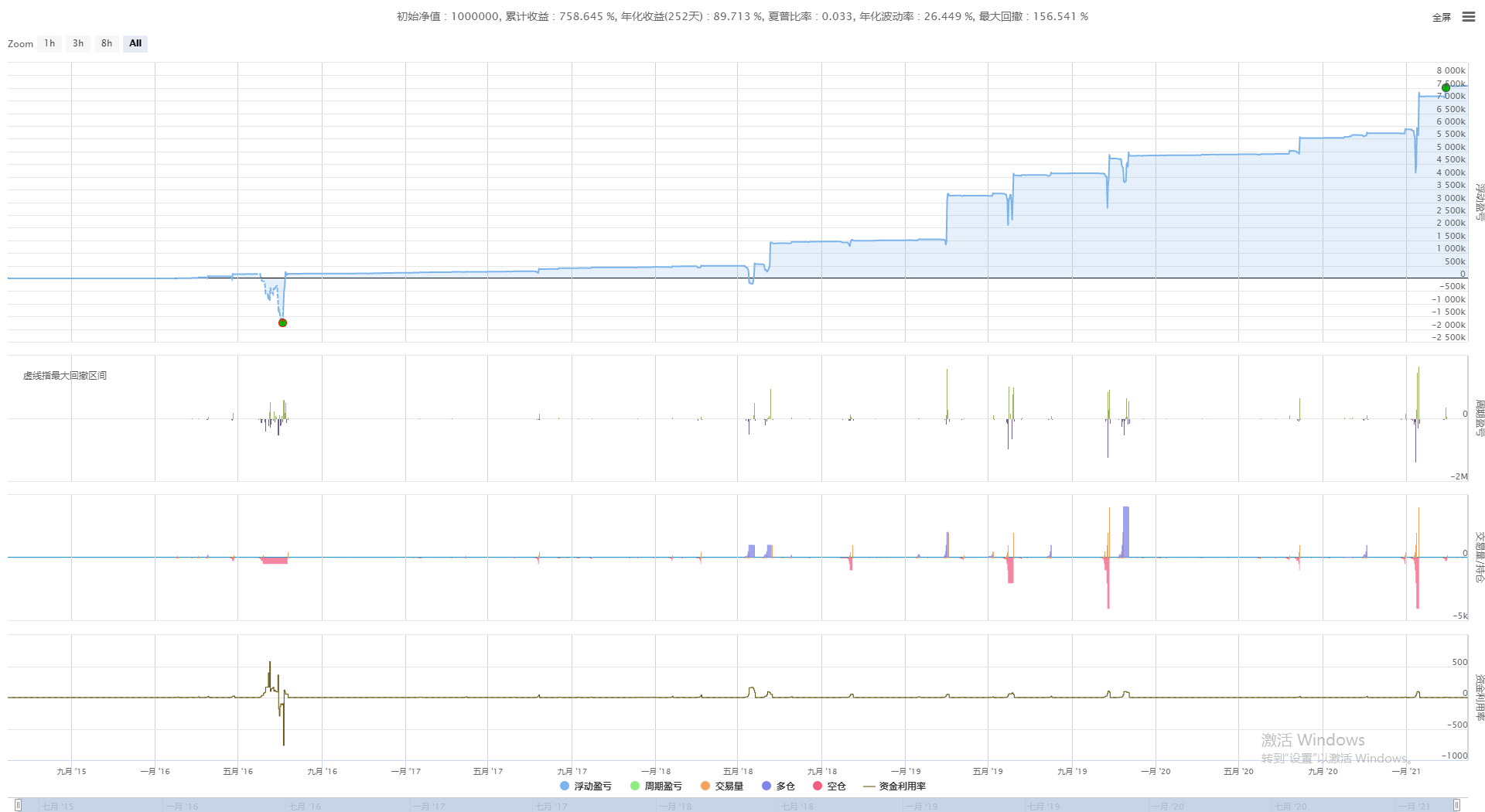

परीक्षण परिणाम

परीक्षण परिणाम

वित्त पोषण वक्र

वित्त पोषण वक्र

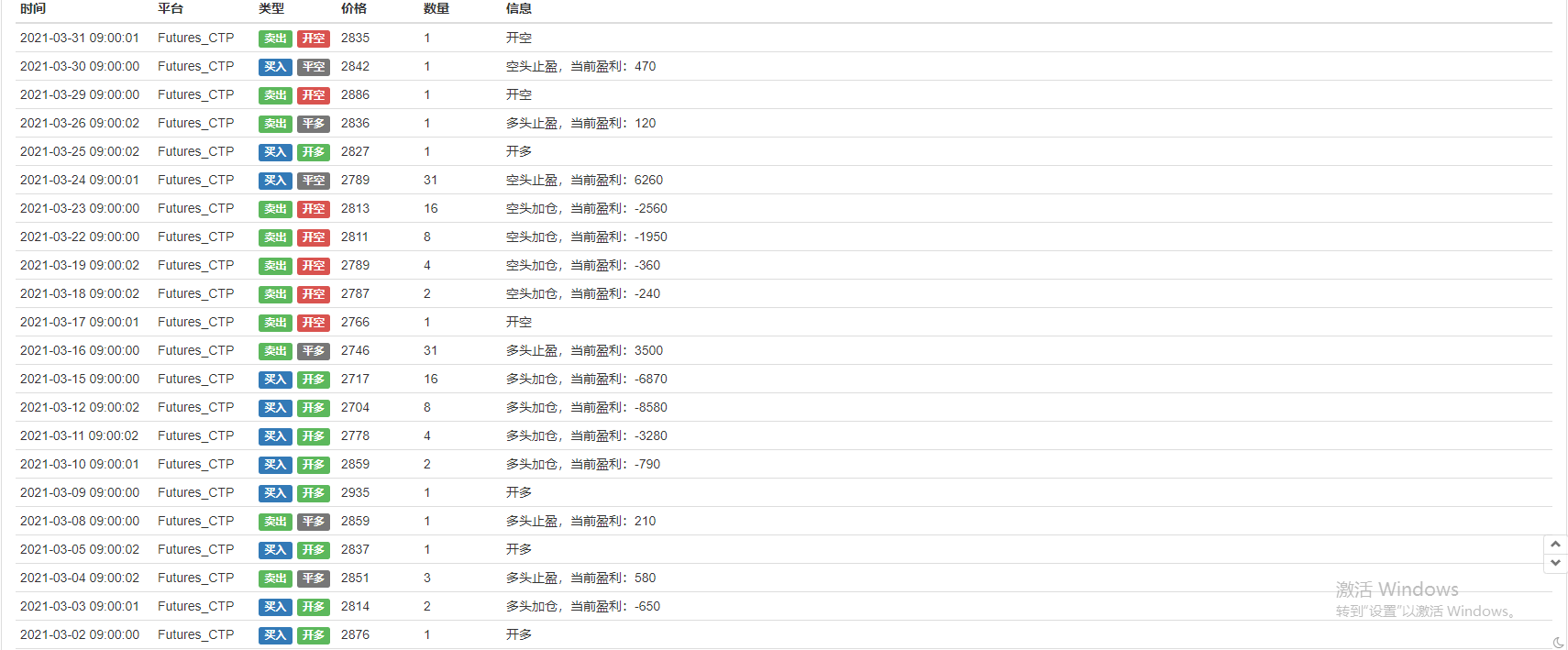

लॉग जानकारी

लॉग जानकारी

चौथा, मार्टिंगेल की रणनीति में सुधार

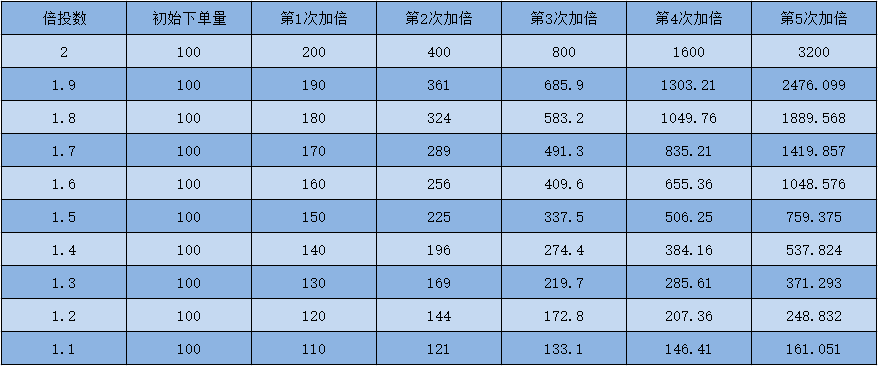

मार्टिंगेल की रणनीति का सबसे बड़ा जोखिम यह है कि बाजार हमेशा एकतरफा होता है, यदि व्यापारी की होल्डिंग की दिशा बाजार की दिशा के विपरीत होती है, तो संचित स्थिति बहुत भयानक होती है। यदि व्यापारी की प्रारंभिक पूंजी 10,000 युआन है, तो घाटे पर दो गुना बढ़ जाती है, तो लगातार 7 बार नुकसान होता है। लेकिन यदि आप बाउंस को 1.5 में बदलते हैं, तो स्थिति बहुत बेहतर होती है, लगातार 12 बार नुकसान होता है; यदि आप बाउंस को 1.1 में बदलते हैं, तो आपको लगातार 49 बार नुकसान होने की आवश्यकता होती है। क्योंकि कब्जे में राशि अपेक्षाकृत छोटी है, ऑपरेटिंग जोखिम अपेक्षाकृत कम है।

उपरोक्त चित्र एक गुणांक और पूंजी निवेश अनुपात ग्राफ है, जिससे यह देखा जा सकता है कि कम गुणांक का उपयोग करके, कब्जा की गई धनराशि बहुत छोटी है, रणनीतिक जोखिम प्रतिरोधक क्षमता अधिक मजबूत है, इसलिए धनराशि की सुरक्षा सुनिश्चित करने के लिए, वास्तविक प्लेटों को कम गुणांक का उपयोग करने की सिफारिश की जाती है, वास्तविक प्लेट से पहले गणना की जाती है।

पांचवां, सारांश

ट्रेडिंग की संभावना ट्रेडिंग की प्रकृति है, और कोई भी हर बार एक सौ प्रतिशत लाभ की गारंटी नहीं देता है। यह कहा जा सकता है कि जब आप उत्कृष्ट कारणों और समय के साथ ऑर्डर करते हैं, तो जोखिम पहले से ही मौजूद होता है। मार्टिंगेल रणनीति विशेष रूप से ट्रेंडिंग बाजारों के लिए लागू होती है, जब व्यापारी ट्रेंड को उचित रूप से समझ सकते हैं, ट्रेंड की दिशा के साथ ट्रेड कर सकते हैं, और एक अच्छा जोखिम रिटर्न अनुपात सेट कर सकते हैं, तो बहुत स्थिर रिटर्न भी प्राप्त कर सकते हैं।

/*backtest

start: 2015-06-01 00:00:00

end: 2022-04-01 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_usdt"}]

*/

MarginLevel =20//合约杠杆

unit =0.015//初始下单量

profits =1//盈亏间距

bei =1//倍率

function main() {

exchange.SetContractType("swap")

exchange.SetMarginLevel(MarginLevel)

while (true) {

let depth = exchange.GetDepth();

if (!depth) return;

let ask = depth.Asks[0].Price==-1;

let bid = depth.Bids[0].Price==-1;

let position = exchange.GetPosition()

if (position.length == 0) {

let redom = Math.random()

unit =0.015

if (redom > 0.5) {

exchange.SetDirection("sell")

exchange.Sell(-1, unit, "开空")

}

if (redom < 0.5 ) {

exchange.SetDirection("buy")

exchange.Buy(-1, unit, "开多")

}

}

if (position.length > 0) {

let type = position[0].Type;

let profit = position[0].Profit;

let amount = position[0].Amount;

if (type == 0) {

if (profit > profits) {

exchange.SetDirection("closebuy")

exchange.Sell(-1, amount, "多头止盈,当前盈利:" + profit)

unit = 0.015

}

if (profit <-profits ) {

unit = unit * bei

exchange.SetDirection("buy")

exchange.Buy(-1, unit, "多头加仓,当前盈利:" + profit)

}

}

if (type == 1) {

if (profit > profits) {

exchange.SetDirection("closesell")

exchange.Buy(-1, amount, "空头止盈,当前盈利:" + profit)

unit = 0.015

}

if (profit < -profits) {

unit = unit * bei

exchange.SetDirection("sell")

exchange.Sell(-1, unit, "空头加仓,当前盈利:" + profit)

}

}

}

Sleep(1000 )

}

}

- 练习01.RSI

- OKEX_V5 एनालॉग ट्रेडिंग टर्मिनल प्लगइन को स्विच करें

- बहुउद्देशीय वायदा दीर्घकालिक प्रतिभूति रणनीति

- पायथन के बाद की रणनीति (शिक्षण) @binanUSDT स्थायी अनुबंध

- समय पर निकासी

- okex ऑर्डर पतली जाँच checksum एल्गोरिथ्म फ़ंक्शन

- coingecko_crawler

- सामान्य फ़ंक्शन विस्तार वर्धित वर्गों का संग्रह Ver 0.0.3

- SpotGridStra

- मल्टीसिम्बोलCtrlLib

- गुड़ संरक्षण कार्यक्रम (डॉन एंज चैनल + समता रणनीति)

- हिमशृंखला को खरीदें - जेसन

- डिजिटल मुद्रा अनुबंध रोबोट के लिए आसान

- ग्राफ - बिटकॉइन ट्रेड के क्रॉस स्प्रेड

- उपयोगिता- टिकर

- जावास्क्रिप्ट संस्करण K-लाइन डेटा क्षेत्र कलेक्टर

- एक समान रणनीति

- OKCoin को स्थानांतरित करें कद्दू कटाई मशीन

- Deribit विकल्प डेल्टा गतिशील प्रतिभूति रणनीति (शिक्षण)

- बीएससी लेनदेन