समर्थन-प्रतिरोध ब्रेकआउट

लेखक:चाओझांग, दिनांकः 2022-05-31 18:20:45टैगःएसआर

प्रतिरोध ब्रेकआउट और समर्थन ब्रेकआउट को शॉर्ट करने पर आधारित रणनीति।

यह उच्च / निम्न की पुष्टि करने के लिए 2 बार के साथ फ्रैक्टल का उपयोग करके उच्च और निम्न को परिभाषित करता है। तो इसमें 2 बार की देरी है।

यह उच्च और निम्न के परिभाषित लंबाई (21 डिफ़ॉल्ट रूप से) के साथ SMA के बीच अंतर की गणना करता है और इसे अल्ट SR स्तर के रूप में उपयोग करता है। यह विचार मैंने synapticEx

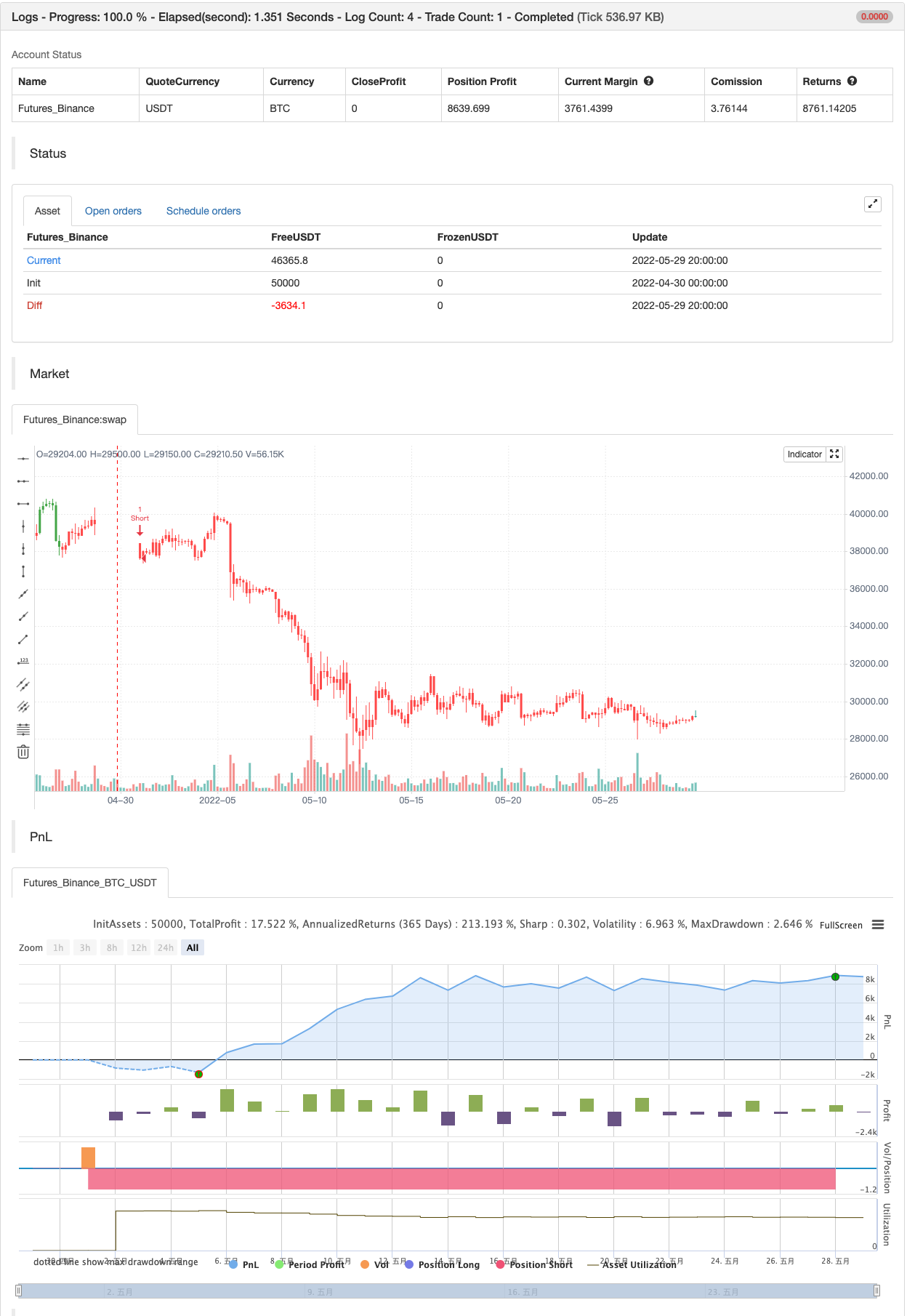

बैकटेस्ट

/*backtest

start: 2022-04-30 00:00:00

end: 2022-05-29 23:59:00

period: 4h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("SR TREND STRATEGY", shorttitle="SR TREND", overlay=true, calc_on_order_fills=true)

//based on by synapticEx SR indicator https://www.tradingview.com/script/O0F675Kv-Nebula-Advanced-Dynamic-Support-Resistance/

length = input(title="SR lookbak length", type=input.integer, defval=21)

h = bar_index>5 and high[5]<high[4] and high[4]<high[3] and high[3]>high[2] and high[2]>high[1] ? 1 : 0

l = bar_index>5 and low[5]>low[4] and low[4]>low[3] and low[3]<low[2] and low[2]<low[1] ? 1 : 0

ln = sum(l, length)

hn = sum(h, length)

hval = h>0 ? high[3] : 0

lval = l>0 ? low[3] : 0

lsum = sum(lval, length)

hsum = sum(hval, length)

r = ln>0 and hn>0 ? abs((hsum/hn) - (lsum/ln)): 0

float lvalc = na

float lvalr = na

float hvalc = na

float hvalr = na

lvalc := lval and r>0 ? lval : lvalc[1]

lvalr := lval and r>0 ? lval+r : lvalr[1]

hvalc := hval and r>0 ? hval : hvalc[1]

hvalr := hval and r>0 ? hval-r : hvalr[1]

int trend=0

trend:=close > lvalr and close > hvalr ? 1 : close < lvalr and close < hvalr ? -1 : trend[1]

strategy.close("Long", when=trend==-1)

strategy.close("Short", when=trend==1)

strategy.entry("Long", strategy.long, when=trend==1 and close>hvalc)

strategy.entry("Short", strategy.short, when=trend==-1 and close<lvalc)

int long=0

int short=0

long:= trend==1 and close>hvalc ? 1 : trend==-1 ? -1 : long[1]

short:= trend==-1 and close<lvalc ? 1 : trend==1 ? -1 : short[1]

barcolor(long>0? color.green : short>0? color.red : trend>0? color.white: trend<0 ? color.orange : color.blue)

संबंधित

अधिक

- फिबोनाची समय पैटर्न

- दरवास बॉक्स खरीदें बेचें

- डिमार्क सेटअप सूचक

- बोलिंगर बैंड्स स्टोकैस्टिक आरएसआई चरम

- AK MACD BB INDICATOR V 1.00

- पैराबोलिक एसएआर

- आरएसआई विचलन सूचक

- ओबीवी एमएसीडी सूचक

- पिवोट ट्रेंड

- मूल्य विचलन रणनीति v1.0

- ढलान अनुकूली चलती औसत

- डेल्टा-आरएसआई ऑसिलेटर रणनीति

- कम स्कैनर रणनीति क्रिप्टो

- [ब्लैक कैट] L2 रिवर्सल लेबल रणनीति

- सुपरबी

- उच्च निम्न SAR

- सुपरट्रेक्स

- पीक डिटेक्टर

- निचला खोजक

- एसएमए रुझान