Pendahuluan: Mengapa Tidak Memilih Koin, Melainkan TradFi?

Siapa pun yang pernah melakukan grid trading di dunia kripto pasti pernah mengalami mimpi buruk yang sama: grid baru saja dibuat, harga langsung terjun bebas, posisi seluruhnya terperangkap, margin call atau bahkan likuidasi total. Daya tarik dunia kripto terletak pada tidak adanya batasan naik/turun harga, tetapi justru inilah musuh terbesar strategi grid — grid pada dasarnya dirancang untuk kondisi sideways, sementara pergerakan satu arah akan membuatnya kalah total.

Lalu, adakah jenis aset yang memiliki volatilitas intraday yang cukup untuk sering memicu grid, namun tidak mudah mengalami lonjakan atau kejatuhan brutal sebesar 30%–50%? Jawabannya adalah instrumen TradFi.

Derivatif TradFi (Keuangan Tradisional), termasuk kontrak perpetual untuk indeks S&P 500, Nasdaq, emas, minyak mentah, forex, dan aset tradisional lainnya, memiliki fundamental riil yang menjadi acuan. Indeks saham dibatasi oleh laba perusahaan dan kebijakan Federal Reserve, komoditas dipengaruhi oleh hubungan permintaan-penawaran, sedangkan nilai tukar forex ditentukan oleh hubungan relatif antara dua negara berdaulat. Aset-aset ini tidak akan naik 5 kali lipat dalam semalam tanpa alasan, juga tidak akan runtuh 80% hanya karena sebuah tweet. Harganya memiliki "gravitasi" — dalam jangka pendek bisa bergerak sideways, tetapi dalam jangka panjang akan kembali ke fundamental.

Karakteristik ini hampir merupakan pasangan sempurna dengan strategi grid: volatilitas harian normal antara 1% hingga 3% sudah cukup untuk memicu grid berulang kali; dalam kondisi ekstrem pun grid tidak akan jebol total, sehingga masih ada ruang untuk stop loss dan manajemen modal. Strategi ini dibangun di atas logika tersebut — secara otomatis memindai semua instrumen TradFi, menemukan beberapa yang paling aktif secara volatilitas, membangun grid sirkuler pada instrumen tersebut, dan secara otomatis melakukan rotasi instrumen ketika struktur volatilitas berubah.

Latar Belakang: Exchange Kripto Diam-diam Meluncurkan Berbagai Instrumen Baru

Dalam beberapa tahun terakhir, exchange kripto terkemuka seperti OKX, Bitget, dll., diam-diam telah meluncurkan sejumlah besar produk perpetual TradFi, mulai dari indeks saham AS (S&P 500, Nasdaq 100), saham individu (Apple, Nvidia, Tesla), komoditas (emas, minyak mentah, gas alam), hingga forex (Euro, Yen). Singkatnya, sekarang Anda bisa langsung memperdagangkan saham AS, emas, forex di exchange kripto, 7×24 jam non-stop, dan bahkan dengan leverage.

Ini sangat berarti bagi para quant trader. Di satu sisi, instrumen-instrumen ini mewarisi sifat fundamental aset keuangan tradisional, sehingga harga tidak akan naik-turun secara tak terduga; di sisi lain, mereka tercatat di exchange kripto dengan struktur kontrak perpetual, likuiditas memadai, biaya transparan, dan API yang sepenuhnya kompatibel dengan koin biasa, sehingga dapat diintegrasikan dengan mulus ke dalam strategi kuantitatif.

Dengan kata lain, produk-produk ini membuka ruang arbitrase baru: menggunakan infrastruktur trading kripto untuk melakukan arbitrase sideways pada aset keuangan tradisional. Strategi ini dirancang khusus untuk skenario tersebut — secara otomatis menyaring instrumen TradFi yang paling aktif secara volatilitas, menjalankan grid di atasnya, dan mengambil keuntungan dari pergerakan sideways.

I. Logika Pemilihan Instrumen: Hanya Pilih yang Paling Volatil

Keberhasilan grid trading 60% ditentukan oleh pemilihan instrumen. Jika instrumen tepat, grid akan terpicu belasan kali sehari, dan profit terakumulasi secara alami; jika salah, grid bisa tidak bergerak selama seminggu, dana menganggur dan tetap memakan margin.

Strategi ini hanya menggunakan satu dimensi kriteria: rata-rata rentang harian (daily range) dari N candle harian terakhir.

Skor Volatilitas = Σ [ (High_i − Low_i) / Close_i × 100 ] / N

Implementasi kode di bawah ini logikanya jelas:

python

def score_symbol(info):

bars = exchange.GetRecords(info["sym"], PERIOD_D1, KLINE_COUNT + 2)

if not bars or len(bars) < 3:

return None

bars = bars[-KLINE_COUNT:]

atr_pcts = [(b["High"] - b["Low"]) / b["Close"] * 100 for b in bars if b["Close"] > 0]

avg_atr = sum(atr_pcts) / len(atr_pcts)

# Rata-rata rentang harian harus setidaknya 1,5 kali jarak grid, jika tidak, langsung dibuang

if avg_atr < GRID_RATIO * 100 * 1.5:

return None

return {"sym": info["sym"], "atr": round(avg_atr, 3), "price": bars[-1]["Close"]}

Strategi akan memindai semua instrumen TradFi secara berkala dan memberi peringkat, memilih TOP_N dengan volatilitas tertinggi untuk diposisikan. Ambang batas masuk sangat penting: rata-rata rentang harian harus setidaknya 1,5 kali jarak grid, jika tidak, harga mungkin tidak menembus satu grid pun dalam sehari, sehingga langsung dibuang untuk menghindari dana menganggur pada instrumen yang tidak efisien dan memboroskan margin.

Identifikasi instrumen juga perlu penanganan khusus. Di platform FMZ, instrumen TradFi dibedakan dari kripto biasa melalui bidang instCategory:

python

def scan_tradfi():

markets = exchange.GetMarkets()

for sym, mkt in markets.items():

if not sym.endswith("USDT.swap"):

continue

info = mkt.get("Info") or {}

# instCategory != 1 berarti instrumen TradFi

if int(info.get("instCategory", 1)) == 1:

continue

result.append({"sym": sym, "base": base, "cat": cat})

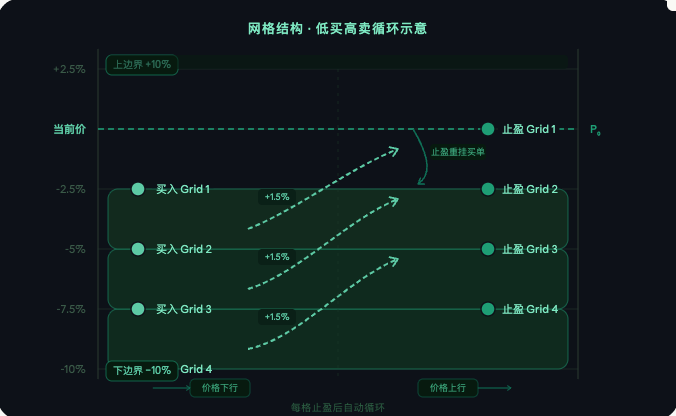

II. Struktur Grid: Beli Rendah, Jual Tinggi, Arbitrase Sirkuler

Pada instrumen yang terpilih, dengan harga saat ini sebagai pusat, diperpanjang ke atas dan ke bawah dengan persentase tertentu, kemudian dibagi menjadi grid-grid dengan jarak tetap secara geometris. Setiap grid di bawah harga saat ini dipasangi order beli, menunggu harga turun untuk terisi.

Kode inti pembuatan grid:

python

def build_grid(sym, price):

low = price * (1 - LOWER_RANGE)

high = price * (1 + LOWER_RANGE)

# Pembagian grid secara geometris

grids, p = [], low

while p <= high * 1.001:

grids.append(round(p, g_states[sym]["pp"]))

p = p * (1 + GRID_RATIO)

for i in range(len(grids) - 1):

buy_p, sell_p = grids[i], grids[i + 1]

if buy_p < price:

oid = buy_open(sym, buy_p, GRID_VALUE) # Langsung pasang order beli di bawah harga saat ini

g["status"] = "pending_buy" if oid else "skip"

else:

g["status"] = "above" # Di atas harga saat ini, jangan pasang order dulu, tunggu harga turun

Sinkronisasi grid adalah loop inti strategi, bertanggung jawab memeriksa status setiap grid dan merespons:

python

def sync(sym):

for g in grids:

if g["status"] == "pending_buy":

s, deal, avgp = check_order(g["buy_oid"])

if s == "filled":

# Order beli terisi → segera pasang order take profit

oid = sell_close(sym, g["sp"], ct)

g["status"] = "pending_sell"

elif g["status"] == "pending_sell":

s, deal, avgp = check_order(g["sell_oid"])

if s == "filled":

# Take profit terisi → hitung profit, pasang order beli lagi, sirkuler

profit = g["ct"] * cv * (avgp - g["fp"])

g_total_profit += profit

oid = buy_open(sym, g["bp"], GRID_VALUE)

g["status"] = "pending_buy"

Logika berjalan jelas: harga turun menembus grid memicu pembelian, harga naik menembus grid di atas memicu take profit, setelah take profit pasang ulang order beli di posisi semula, dan seterusnya. Ada mekanisme deteksi otomatis untuk pembatalan order, anomali order take profit, dll., sehingga strategi tidak terhenti karena gangguan sesekali.

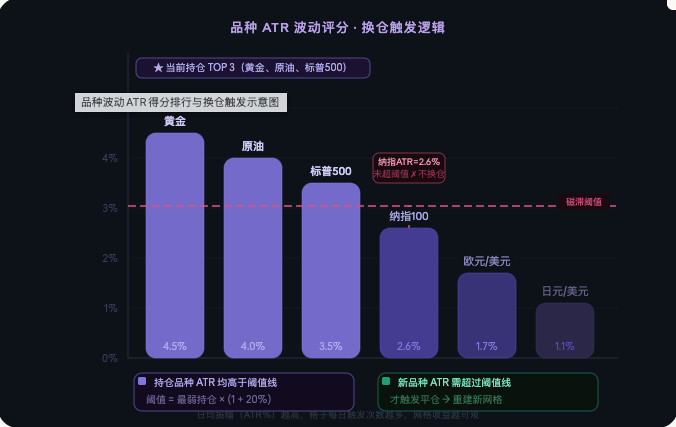

III. Rotasi Cerdas: Jaga Dana Tetap pada Instrumen Paling Aktif

Volatilitas instrumen TradFi berubah seiring peristiwa makro, musim laporan keuangan, perubahan kebijakan. Kadang emas paling aktif, beberapa waktu kemudian bisa berubah menjadi minyak mentah atau futures S&P. Jika terpaku pada satu instrumen, cepat atau lambat akan menghadapi periode volatilitas rendah di mana grid tidak bergerak selama seminggu.

Strategi ini secara berkala (default setiap 48 jam) menilai ulang semua instrumen TradFi dan menentukan apakah perlu mengganti posisi saat ini. Untuk menghindari biaya transaksi akibat rotasi yang terlalu sering karena perbedaan kecil, diperkenalkan mekanisme histeresis:

python

def needs_rebalance(new_selected):

cur_scores = {s["sym"]: s["atr"] for s in g_score_log if s["sym"] in g_active}

for s in new_selected:

if s["sym"] in g_active:

continue

weakest_atr = min(cur_scores.values())

threshold = weakest_atr * (1 + HYSTERESIS) # 必须高出 20% 才触发换仓

if s["atr"] >= threshold:

Log(f"{s['base']} ATR={s['atr']:.2f}% > 阈值={threshold:.2f}%,触发换仓")

else:

Log(f"{s['base']} ATR={s['atr']:.2f}% < 阈值={threshold:.2f}%,磁滞保持")

Hanya jika rata-rata rentang harian (amplitudo harian) kandidat baru lebih dari 20% lebih tinggi dari posisi terlemah saat ini, maka penggantian posisi benar-benar dipicu. Proses penggantian: pertama batalkan semua pesanan tertunda dari posisi lama, tutup semua posisi, lalu buat grid lengkap pada posisi baru, seluruh proses otomatis.

Empat, Penjelasan Parameter Kunci

-- TOP_N mengontrol jumlah posisi yang dipegang secara bersamaan, default 3, artinya dana didistribusikan ke 3 posisi dengan volatilitas tertinggi.

-- GRID_RATIO adalah rasio jarak grid, default 1,5%, mewakili target profit per grid.

-- GRID_VALUE adalah jumlah USDT tetap yang diinvestasikan per grid, default 50, tidak disesuaikan dengan harga.

-- LOWER_RANGE menentukan rentang harga yang dicakup grid, default 10% di atas dan di bawah harga saat ini.

-- REBALANCE_HOURS adalah periode evaluasi rebalancing, default 48 jam.

-- HYSTERESIS adalah ambang histeresis, default 20%, untuk mencegah rebalancing terlalu sering.

-- LEVERAGE adalah rasio leverage, disarankan tidak lebih dari 3x.

-- STOP_LOSS_RATIO adalah garis stop loss global, ketika kerugian akun melebihi rasio ini, posisi ditutup otomatis, default 30%.

-- KLINE_COUNT adalah jumlah candle harian yang digunakan untuk penilaian, default 20 candle terakhir.

-- EXCLUDE_SYMBOLS adalah daftar hitam, diisi kode posisi yang tidak ingin disentuh strategi, beberapa dipisahkan koma.

Lima, Kontrol Risiko

Stop loss global adalah garis pertahanan terakhir strategi. Ketika kerugian ekuitas akun melebihi rasio yang ditetapkan dari nilai awal, secara otomatis membatalkan pesanan, menutup posisi, dan menghentikan semua operasi selanjutnya:

python

def check_stop():

acc = exchange.GetAccount()

loss = (g_init_equity - acc.Equity) / g_init_equity

if loss >= STOP_LOSS_RATIO:

Log(f"触发止损!亏损={loss*100:.1f}% → 全部平仓停止")

for sym in list(g_active):

close_all(sym)

g_state = "STOP"

Filter akses pada tahap pemilihan posisi menyingkirkan posisi dengan volatilitas yang tidak mencukupi, memastikan setiap posisi yang masuk ke dalam strategi memiliki rentang harian yang cukup untuk menggerakkan grid. Mekanisme daftar hitam memungkinkan pengecualian manual terhadap posisi dengan likuiditas rendah, spread tidak normal, atau perilaku tidak stabil. Semua harga dan jumlah pesanan disesuaikan secara ketat dengan persyaratan presisi bursa, menghilangkan masalah penolakan pesanan akibat ketidaksesuaian presisi dari awal. Dana untuk setiap posisi dialokasikan secara merata, kerugian pada satu posisi tidak akan mempengaruhi struktur posisi secara keseluruhan.

Enam, Kondisi Pasar yang Cocok dan Perhatian

Strategi ini bekerja paling baik dalam kondisi pasar sideways (berkisar). Ketika posisi target bergerak bolak-balik dalam suatu kisaran, grid sering terpicu, keuntungan terakumulasi secara linear seiring waktu, dan strategi hampir tidak memerlukan intervensi manual.

Perlu diperhatikan bahwa jika harga terus bergerak turun satu arah dan menembus batas bawah grid, semua pesanan beli akan terjebak (terkena), dan harus menunggu harga kembali atau memicu stop loss global. Beberapa posisi TradFi mengalami penurunan likuiditas yang signifikan di luar jam perdagangan (misalnya saat pasar saham AS tutup), pesanan mungkin tidak terisi dalam waktu lama, ini adalah hal normal. Pengaturan jarak grid GRID_RATIO harus mengacu pada rata-rata rentang harian posisi target, disarankan antara 1/3 hingga 1/2 dari rata-rata rentang harian. Terlalu besar akan menyebabkan frekuensi pemicuan rendah, terlalu kecil akan menyebabkan biaya transaksi menggerus keuntungan. Leverage disarankan tetap di bawah 3x, leverage yang terlalu tinggi dapat mempercepat kerugian dalam kondisi pasar ekstrem, dan sulit dikendalikan sebelum stop loss terpicu.

Penutup

Logika inti dari strategi ini dapat diringkas dalam satu kalimat: tempatkan dana selalu pada posisi TradFi dengan volatilitas tertinggi, biarkan grid menjadi teman waktu. Empat modul – pemilihan posisi, pembangunan grid, penggantian posisi, dan kontrol risiko – saling terkait dan berjalan otomatis sepenuhnya. Sifat fundamental dari posisi TradFi memberikan jaminan dasar bahwa harga tidak akan menyimpang tanpa batas, sementara penyaringan volatilitas terprogram memastikan dana selalu ditempatkan pada posisi yang paling efisien. Dengan pengaturan parameter yang wajar, strategi dapat menghasilkan keuntungan grid yang stabil di sebagian besar kondisi pasar, sambil mengendalikan risiko penurunan dalam batas yang dapat diterima melalui mekanisme stop loss dan histeresis.

Artikel ini adalah penjelasan strategi asli dari platform kuantitatif Inventor, hanya untuk tujuan pembelajaran dan komunikasi, bukan merupakan saran investasi apa pun.

- 1