Konfigurasi pertukaran strategi perdagangan kuantitatif cryptocurrency

Penulis:Kebaikan, Dibuat: 2019-09-16 14:55:26, Diperbarui: 2023-11-07 20:50:11

Ketika pemula merancang strategi perdagangan kuantitatif cryptocurrency, seringkali ada berbagai persyaratan fungsi. Terlepas dari bahasa pemrograman dan platform, mereka semua akan menghadapi berbagai persyaratan desain. Misalnya, kadang-kadang beberapa varietas perdagangan rotasi diperlukan, kadang-kadang lindung nilai multi-platform diperlukan, dan kadang-kadang berbagai varietas perdagangan diperlukan secara bersamaan.

Platform pembelajaran masih menggunakan platform perdagangan FMZ Quant (https://www.fmz.com), dan pasar dipilih sebagai pasar cryptocurrency.

Desain strategi multi-cryptocurrency

Sebagian besar situasi permintaan ini dipersiapkan untuk tren multi-cryptocurrency dan strategi grid, yang perlu dilaksanakan di pasar dengan metode iterasi perdagangan yang berbeda.

Biasanya dirancang seperti ini:

function Process (symbol) {

exchange.IO("currency", symbol)

var ticker = _C(exchange.GetTicker)

Log("has switched trading pairs, processing trading pairs according to strategy logic:", symbol, "quotes: ", ticker)

// ...

// ..

// .

}

function main(){

var symbols = ["BTC_USDT", "LTC_USDT", "ETH_USDT"]

while (true) {

for (var i = 0 ; i < symbols.length; i++) {

Process(symbols[i])

Sleep(500)

}

}

}

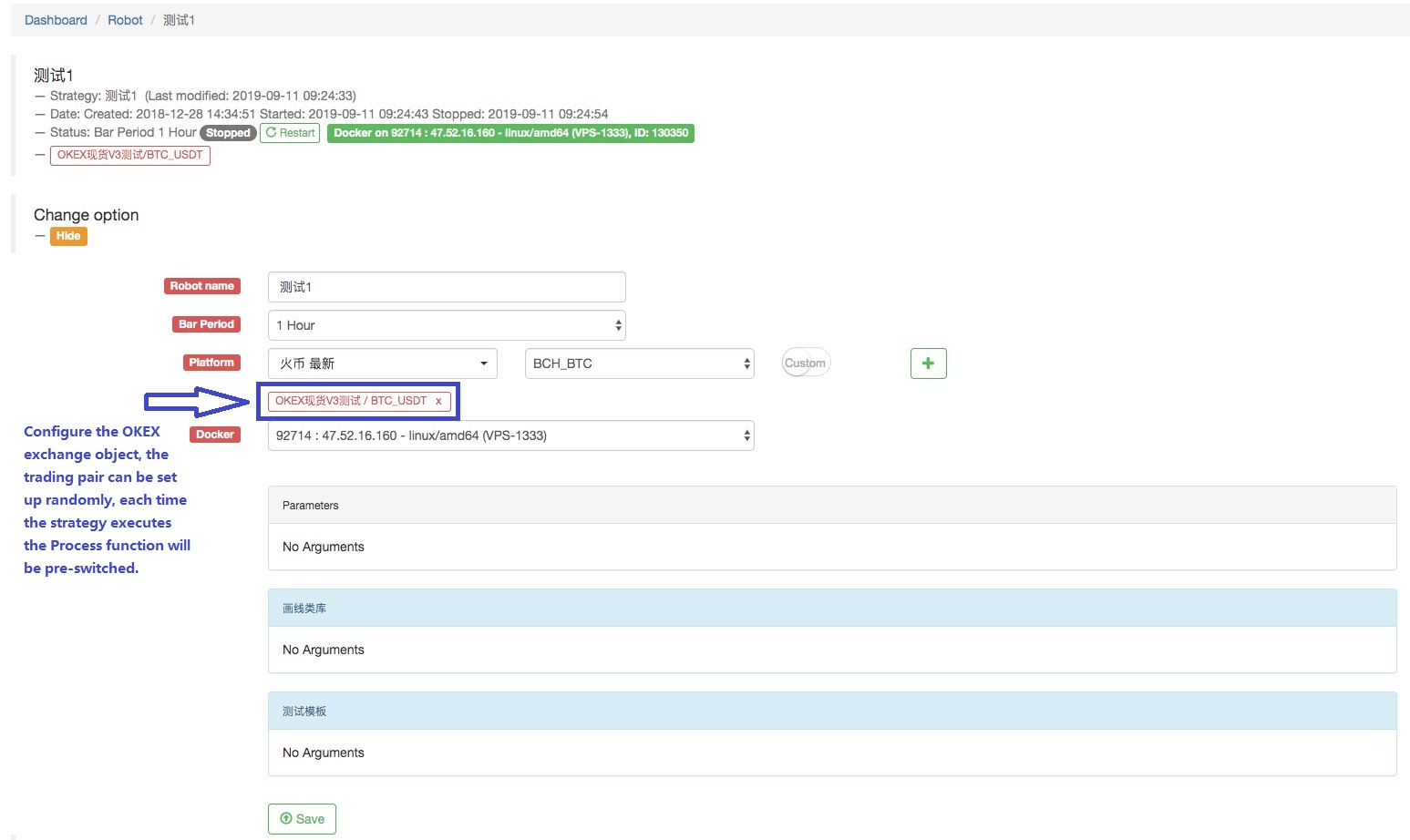

Kami mengkonfigurasi robot:

Hal ini dapat dilihat bahwa ini menyadari bahwa objek pertukaran dikonfigurasi pada robot, dan pasangan perdagangan beralih; pasar dari pasangan perdagangan yang berbeda diperoleh, dan pasar varietas multi-dagang dilaksanakan; dan itu dilaksanakan di bawah logika strategi.

Hal ini dapat dilihat bahwa tiga pasangan perdagangan yang kami definisikan: BTC_USDT, LTC_USDT, ETH_USDT, dalam loop, secara iteratif mendapatkan penawaran pasar, dan setelah memperoleh informasi, dapat secara khusus mendeteksi pasar dan memicu logika perdagangan yang dirancang oleh strategi.

Beberapa pembaca mungkin bertanya:

Memang ada pilihan desain lain, yang akan kita memperkenalkan di bawah ini.

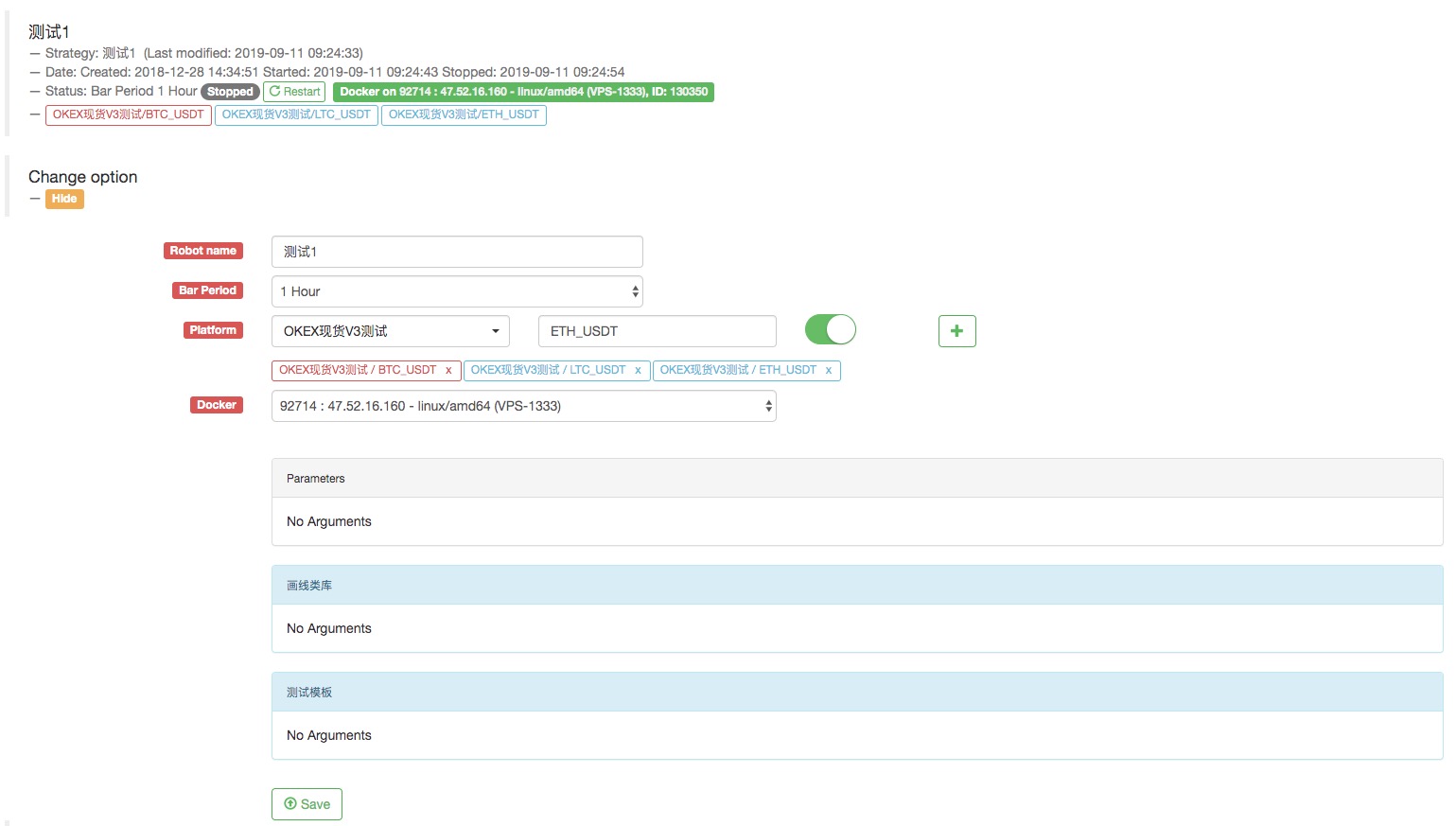

Mengkonfigurasi beberapa objek pertukaran untuk robot di akun pertukaran yang sama

Data pasar dari pasangan perdagangan yang berbeda diperoleh melalui beberapa objek pertukaran, dan dieksekusi dalam logika strategi iteratif.

Misalnya, konfigurasi robot dengan mengkonfigurasi tiga objek pertukaran untuk robot. Pasangan perdagangan diatur untuk BTC_USDT, LTC_USDT, dan ETH_USDT masing-masing.

Nama adalah

Semuanya selesai.

Kami sedikit mengubah kode ini, karena kali ini kami menambahkan beberapa objek pertukaran ke robot, yang merupakan objek pertukaran dari pasangan perdagangan BTC_USDT, LTC_USDT, ETH_USDT.

function Process (e) {

var ticker = _C(e.GetTicker)

Log("exchange", e.GetName(), "Process trading pairs according to strategy logic:", e.GetCurrency(), "Quotes:", ticker)

// ...

// ..

// .

}

function main(){

while (true) {

for (var i = 0 ; i < exchanges.length; i++) {

Process(exchanges[i])

Sleep(500)

}

}

}

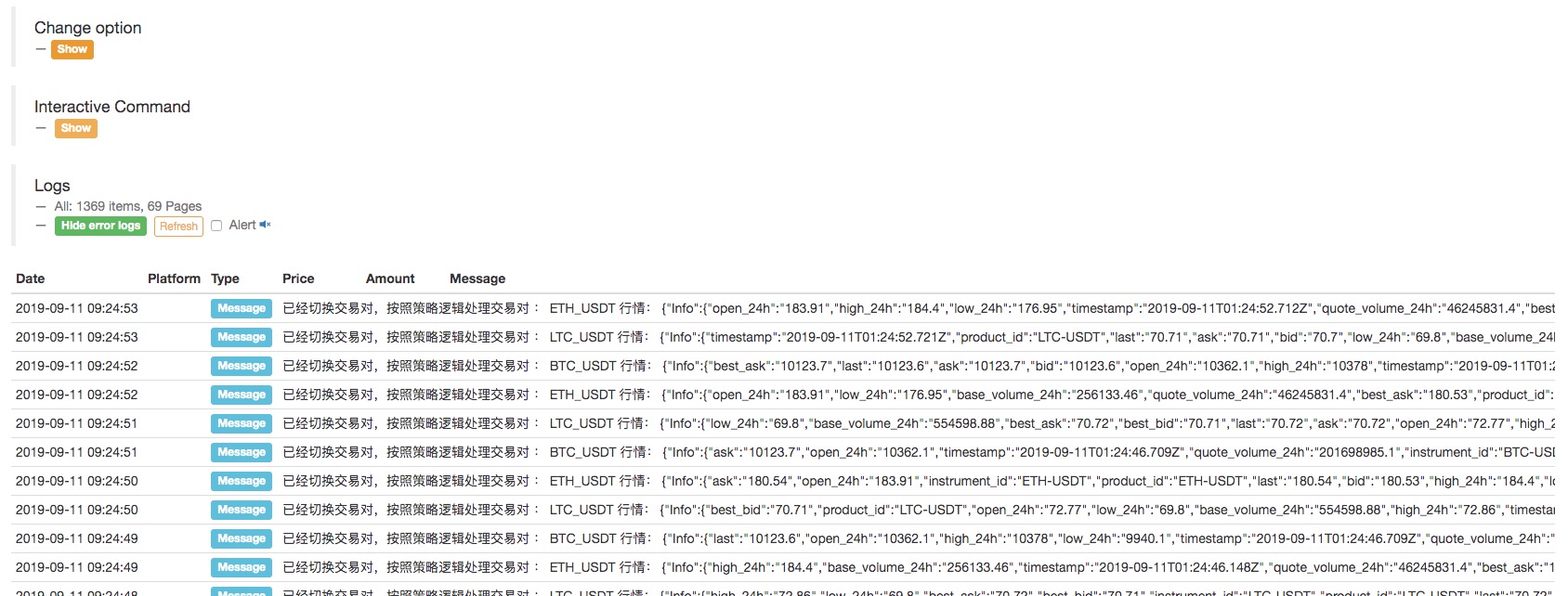

Jalankan robot:

Contoh yang kami jelaskan di atas, apakah beralih pasangan perdagangan atau menambahkan objek perdagangan untuk beberapa pasangan perdagangan yang berbeda dari akun konfigurasi. semua ini hanya menggunakan konfigurasi akun pertukaran (menggunakan pertukaran yang dikonfigurasi).

Jadi bagaimana Anda menggunakan beberapa akun pertukaran dalam satu strategi?

Strategi untuk menggunakan beberapa rekening pertukaran

Beberapa strategi seperti multi-exchange cross-market hedging, strategi multi-akun dalam satu bursa.

- Konfigurasi beberapa pertukaran dengan pertukaran yang berbeda

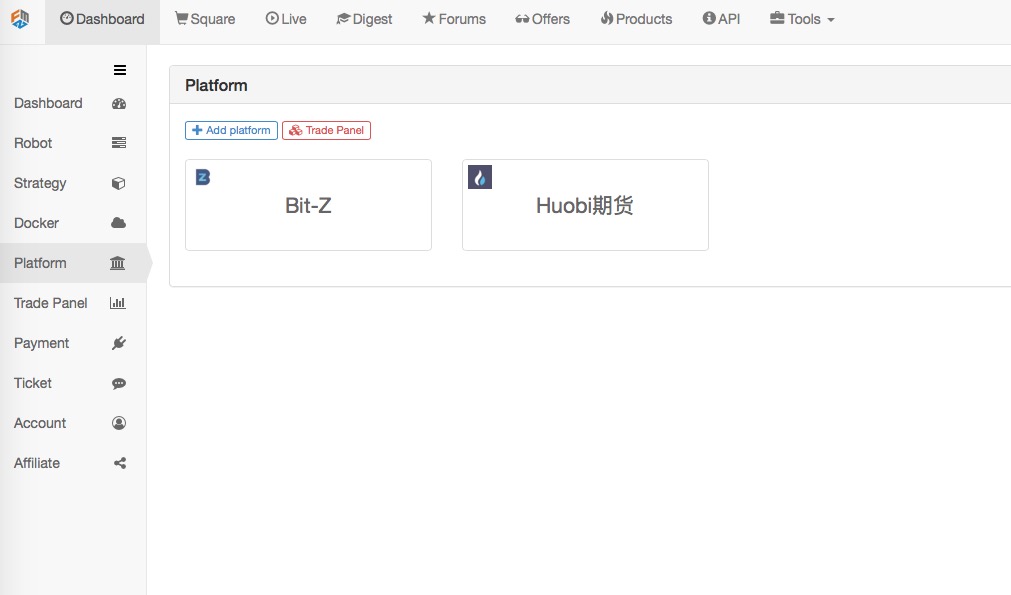

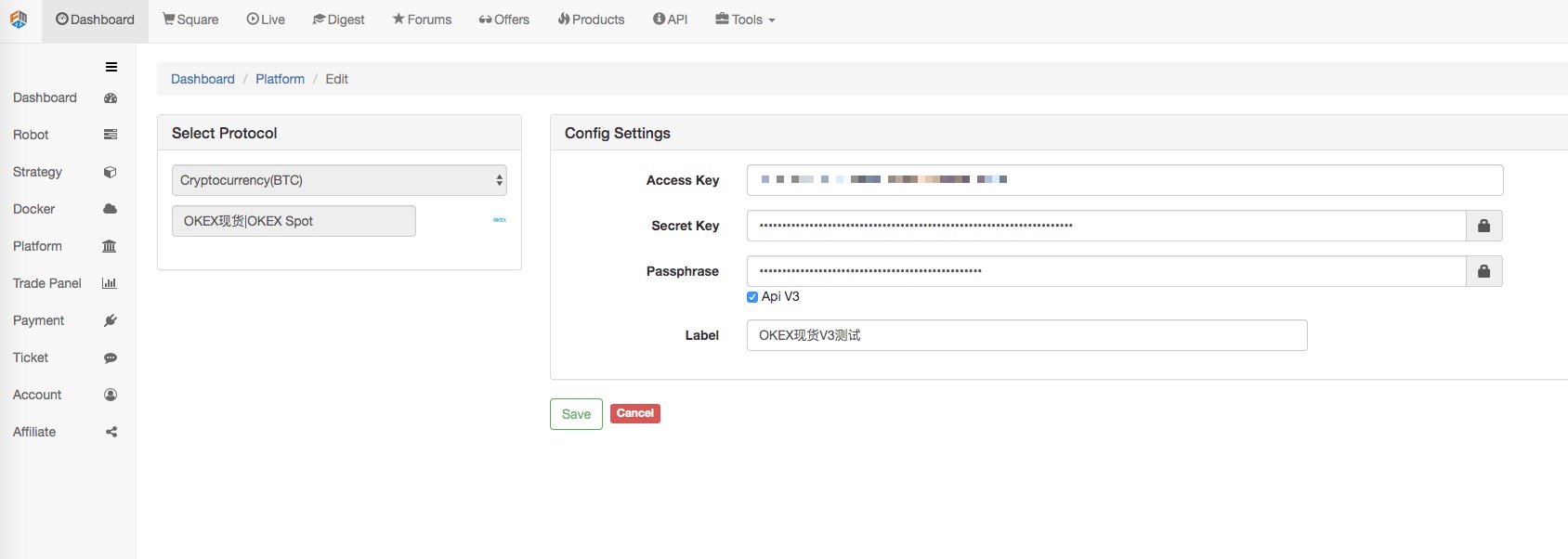

Sebagai contoh, kami telah mengkonfigurasi 2 pertukaran di Dashboard -> Exchange -> Tambahkan halaman Exchange.

kita dapat mengakses informasi aset dari akun yang dikonfigurasi oleh kedua bursa dalam strategi.

function main(){

Log(exchanges[0].GetAccount()) // Print the account asset information of the first exchange object.

Log(exchanges[1].GetAccount()) // ... Print the asset information of the Bit-Z exchange

}

Tentu saja, saya juga dapat menambahkan kedua dan ketiga akun pertukaran konfigurasi untuk pertukaran.

- Konfigurasi beberapa pertukaran dengan pertukaran yang sama.

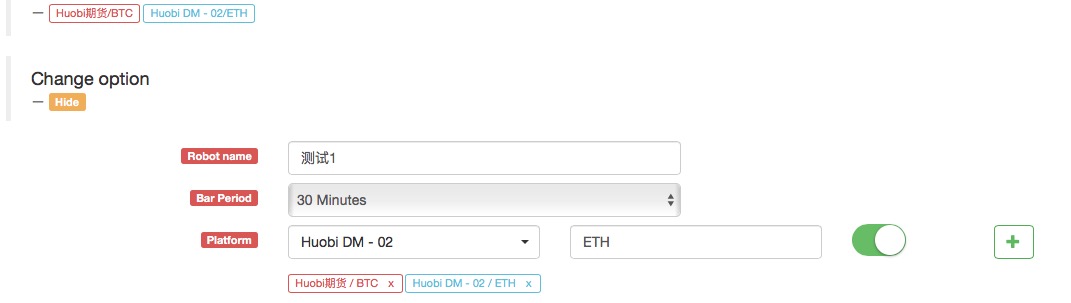

Sebagai contoh, kita menambahkan akun lain untuk Huobi Futures.

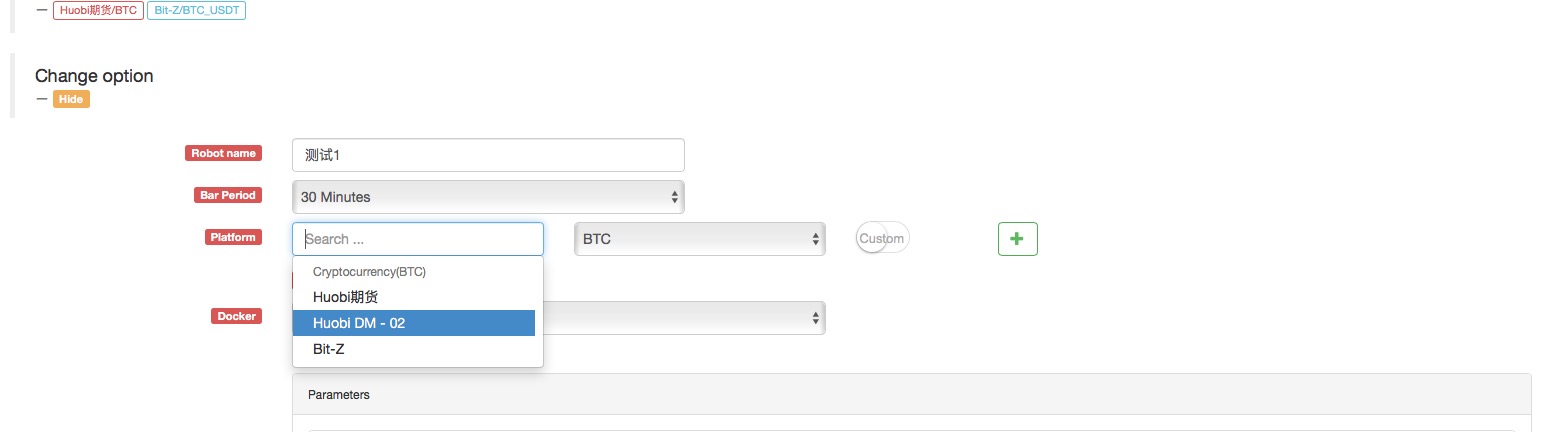

Seperti yang Anda lihat, ini mengkonfigurasi rekening dari dua bursa

Ketika strategi dibuat, objek Huobi Futures Exchange muncul dalam opsi Robot

Misalnya, ini memungkinkan dua akun untuk menjual pertama dan kemudian membeli dengan strategi grid khas (ke atas) atau membeli pertama kemudian menjual (ke bawah).

Melalui dua contoh di atas

Berikut adalah perbedaan antara mengkonfigurasi beberapa objek pertukaran pada robot dan

Contoh yang mencolok dan disebutkan di atas dari

Perbedaannya adalah bahwa contoh di atas adalah konfigurasi pertukaran, yaitu:

Saat robot mengkonfigurasi objek pertukaran, ia selalu menggunakan:

Konfigurasi ini.

Hanya saja ketika Anda menambahkan objek pertukaran, pengaturan pasangan perdagangan berbeda.

Jika fungsi GetAccount dipanggil, informasi aset dari akun yang sama selalu diakses.

Namun demikian:

Dua obyek pertukaran futures huobi yang dikonfigurasi dengan demikian, meskipun semuanya adalah futures huobi, mewakili rekening pertukaran yang berbeda.

- Penggunaan konfigurasi pertukaran membuat desain strategi berjangka cryptocurrency lebih mudah.

Kadang-kadang dalam strategi lindung nilai kontrak cryptocurrency, untuk merebut peluang perdagangan yang sebentar, banyak skenario perlu ditempatkan secara bersamaan. Namun, karena kontraknya berbeda, Anda perlu beralih ke kontrak yang sesuai ketika Anda mendapatkan penawaran pasar dan menempatkan pesanan.exchange.Godan desain kontrak switch juga membuat logika tidak begitu sederhana. apakah ada cara yang lebih baik?

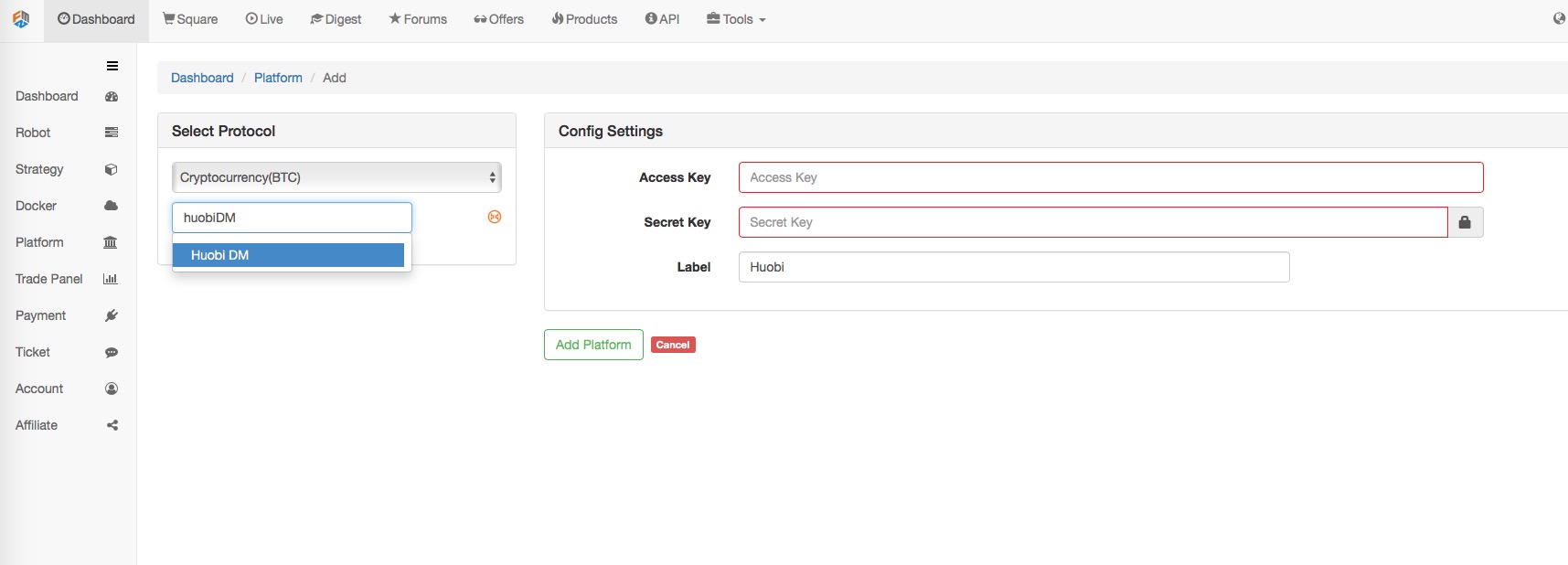

Tentu saja ada, Kita dapat menambahkan dua objek pertukaran ke robot dengan mengikuti

Kemudian gunakan konfigurasi pertukaran ini untuk menambahkan objek pertukaran lain.

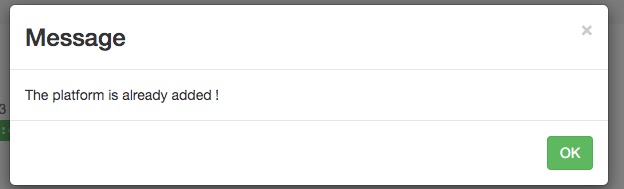

Kotak perintah akan muncul!

Konfigurasi akun pertukaran, Anda tidak dapat menambahkan objek pertukaran dari mata uang yang sama atau pasangan perdagangan.

Apa yang harus saya lakukan? sepertinya robot strategi tidak dapat menggunakan dua objek pertukaran, dan objek pertukaran terikat pada nomor rekening pertukaran?

Masih ada jalan!

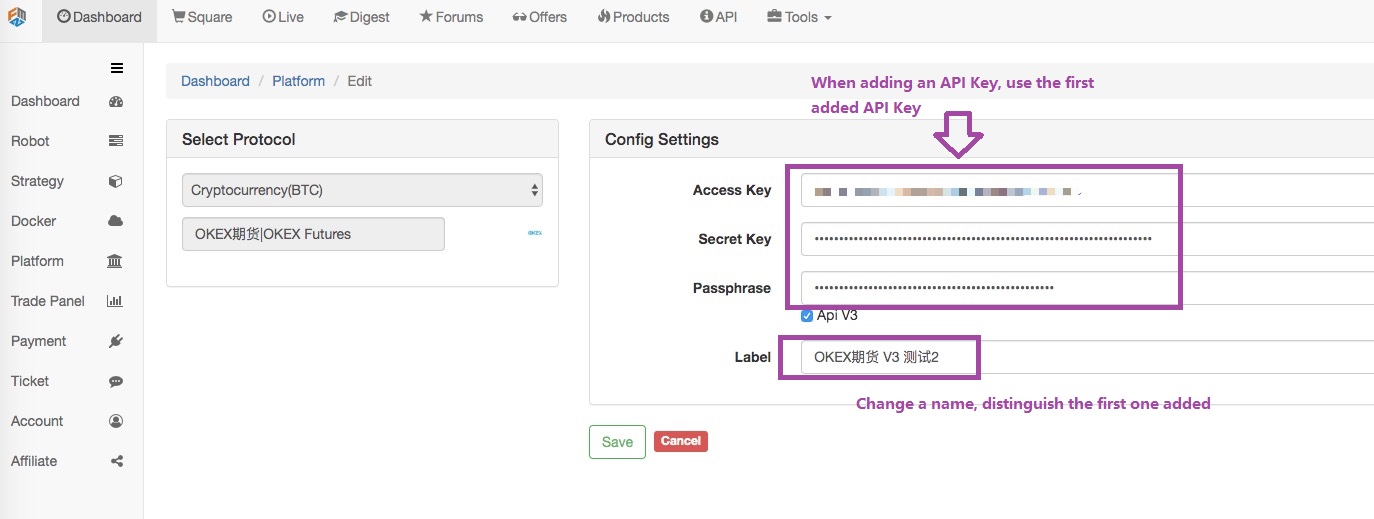

Mari kita pergi ke

Klik Simpan saat dikonfigurasi.

Dengan cara ini kita memiliki dua konfigurasi pertukaran, tetapi informasi konfigurasi API KEY yang sama digunakan.

Apa manfaatnya?

ketika menulis strategi, desainnya akan sangat sederhana!

function main(){

exchanges[0].SetContractType("quarter") // Set the first added exchange object. The current contract is a quarterly contract.

exchanges[1].SetContractType("this_week") // Set the second added exchange object, the current contract is the current week contract

while (true) {

var beginTime = new Date().getTime() // Record the timestamp from which this time the market quote was taken.

var rA = exchanges[0].Go("GetTicker") // Create a concurrent thread to get the first exchange object, which is the market data for the quarterly contract.

var rB = exchanges[1].Go("GetTicker") // Create a concurrent thread to get the second exchange object, which is the market data for the weekly contract.

var tickerA = rA.wait() // The two threads executing each other perform their own tasks, waiting to get the data. When A waits, the B task is also executing.

var tickerB = rB.wait() // So it seems to be sequential execution, actually at the bottom of the concurrency. Only when you get the order is to get A first, and get B.

var endTime = new Date().getTime() // Record the timestamp at the end of the two contract quotes.

if (tickerA && tickerB) { // If there is no problem with the data obtained, execute the following logic.

var diff = tickerA.Last - tickerB.Last // calculate the difference

$.PlotLine("diff", diff) // Use the line drawing library to plot the difference on the chart.

if (diff > 500) { // If the spread is greater than 500, hedge arbitrage (of course, the difference of 500 is relatively large, rarely seen.)

// Hedging

rA = exchanges[0].Go("Sell", tickerA.Buy, 1) // Concurrent threads create a selling order under the quarterly contract

rB = exchanges[1].Go("Buy", tickerB.Sell, 1) // Concurrent thread create a buying order under the weekly contract

var idA = rA.wait() // Waiting for the return of placing order results, returning the order ID

var idB = rB.wait() // ...

}

// ...

}

LogStatus(_D(), "Concurrently get two contract quotes taking time:", endTime - beginTime, "millisecond.") // Shows the time on the status bar to know that the program is executing.

Sleep(500)

}

Apakah strategi desain ini jauh lebih sederhana dan lebih jelas?

Operasi pasar nyata:

Seperti yang Anda lihat, dibutuhkan hanya sekitar 50 milidetik untuk mendapatkan harga dua kontrak setiap kali.

- Mengkuantifikasi Analisis Fundamental di Pasar Cryptocurrency: Biarkan Data Berbicara Sendiri!

- Di sini, saya akan membahas beberapa hal yang sangat penting tentang penelitian kuantitatif dasar dalam lingkaran mata uang - jangan percaya lagi pada guru-guru sihir yang bodoh, data berbicara secara obyektif!

- Alat penting dalam bidang transaksi kuantitatif - inventor modul eksplorasi data kuantitatif

- Menguasai Semuanya - Pendahuluan ke FMZ Versi Baru Terminal Trading (dengan TRB Arbitrage Source Code)

- Untuk mengetahui semua tentang FMZ, silahkan kunjungi situs resmi FMZ.

- FMZ Quant: Analisis Contoh Desain Persyaratan Umum di Pasar Cryptocurrency (II)

- Cara Mengeksploitasi Robot Penjual Tanpa Otak dengan Strategi Frekuensi Tinggi dalam 80 Baris Kode

- FMZ Kuantitas: Perencanaan Contoh Desain Permintaan Umum di Pasar Cryptocurrency (II)

- Cara Mengeksploitasi Robot Tanpa Otak untuk Dijual dengan Strategi Frekuensi Tinggi 80 Baris Kode

- FMZ Quant: Analisis Contoh Desain Persyaratan Umum di Pasar Cryptocurrency (I)

- Kuantitas FMZ: Perbedaan antara permintaan umum pasar cryptocurrency dan contoh desain (1)