Berdasarkan penggunaan indeks kekuatan relatif baru dalam strategi intraday

Penulis:Kebaikan, Dibuat: 2020-05-16 08:47:50, Diperbarui: 2023-11-04 19:52:35

Ringkasan

Indeks Kekuatan Relatif (RSI) tradisional menggunakan dua garis untuk mencerminkan kekuatan tren harga.

Berdasarkan prinsip keseimbangan antara penawaran dan permintaan di pasar, RSI menilai kekuatan daya beli dan jual dari sisi panjang dan pendek pasar dengan membandingkan kenaikan dan penurunan harga dalam periode yang lalu, dan dengan demikian menilai tren pasar di masa depan.

Peran RSI

Dalam perdagangan sebenarnya, RSI umumnya hanya digunakan sebagai referensi untuk menilai tren harga, dan sulit untuk mengeluarkan sinyal perdagangan yang akurat dengan sendirinya. Ini hanya bukti pendukung yang dilengkapi dengan analisis teknis lainnya.

Prinsip matematisnya adalah bahwa, dalam istilah sederhana, perbandingan kekuatan antara pembeli dan penjual diperoleh dengan perhitungan numerik. Misalnya, jika 100 orang menghadapi suatu produk, jika lebih dari 50 orang ingin membeli, dan mereka bersaing untuk menaikkan harga, harga produk akan naik. Sebaliknya, jika lebih dari 50 orang bersaing untuk menjual, harganya secara alami akan turun.

Definisi RSI

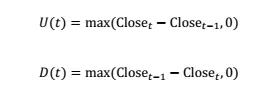

Pertama, tentukan kisaran naik U dan turun kisaran D:

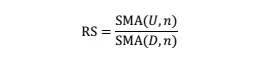

Lalu tentukan kekuatan relatif

Di antara mereka, SMA (x, n) adalah rata-rata bergerak sederhana dari x dengan periode n. Setelah normalisasi RS, kita mendapatkan RSI:

Setelah normalisasi, rentang nilai RSI dijamin antara 0 dan 100, yang membuat RSI pada waktu yang berbeda dapat dibandingkan.

Oleh karena itu, RSI mengukur besarnya kenaikan rata-rata dalam n siklus terakhir relatif terhadap penurunan rata-rata, yaitu kekuatan bulls relatif terhadap beruang dalam n siklus terakhir.

Strategi RSI

Strategi waktu RSI tradisional terutama dibagi menjadi dua kategori. Salah satu jenisnya adalah strategi pembalikan, yaitu, ketika RSI lebih besar dari (kurang dari) nilai yang lebih besar (lebih kecil), situasi di mana kekuatan pihak pembeli (pihak penjual) dominan akan berubah.

Jenis strategi lain adalah kebalikan, yaitu ketika RSI berubah dari kecil ke besar (dari besar ke kecil), itu menunjukkan bahwa kekuatan pihak pembeli (pihak penjual) dominan, dan bahwa tren ini akan berlanjut.

Strategi pembalikan RSI:

Jika ambang atas RSI adalah M, ambang bawahnya adalah 100-M. Daerah di mana M < RSI < 100 didefinisikan sebagai area over-buying, yaitu, pada saat ini, pihak pembeli telah meningkat untuk jangka waktu tertentu di masa lalu, dan kemudian kemungkinan pihak jual yang berlaku lebih besar; sebaliknya, daerah di mana 0 < RSI < 100-M didefinisikan sebagai area over-selling, pada saat ini, pihak jual telah menekan harga untuk jangka waktu tertentu, setelah itu kemungkinan pihak pembeli yang berlaku lebih besar.

Oleh karena itu, ketika RSI > M, posisi ditutup dan disingkat, dan ketika RSI < 100-M, posisi ditutup dan ditunda, seperti yang ditunjukkan pada gambar di bawah ini.

Strategi Tren RSI:

Strategi tren RSI mirip dengan strategi tren rata-rata bergerak. Ketika RSI jangka pendek melintasi RSI jangka panjang, dianggap bahwa pihak pembeli (pihak penjual) telah mulai mendorong, dan tren kenaikan harga (penurunan) akan berlanjut untuk jangka waktu tertentu. RSI jangka pendek melintasi RSI jangka panjang disebut salib emas, yang merupakan peluang pembelian; RSI jangka pendek melintasi RSI jangka panjang disebut salib kematian, yang merupakan peluang penjualan, seperti yang ditunjukkan dalam gambar berikut.

Strategi waktu RSI tradisional untuk futures indeks saham

Bagaimana efektifnya RSI dalam perdagangan kuantitatif? Mari kita uji strategi waktu RSI tradisional pada IF300. Untuk menyoroti intinya, kami mengadopsi strategi waktu RSI paling sederhana tanpa mengatur take profit dan stop loss.

Kode:

/*backtest

start: 2015-02-22 00:00:00

end: 2020-04-09 00:00:00

period: 1d

exchanges: [{"eid":"Futures_CTP","currency":"FUTURES"}]

*/

function main() {

$.CTA('IF000', function (st) {

var r = st.records;

if (r.length < 14) {

return;

}

var rsi = talib.RSI(r, 14);

var rsi1 = rsi[rsi.length - 2];

var mp = st.position.amount;

if (mp != 1 && rsi1 < N) {

return 1;

}

if (mp != -1 && rsi1 > 100 - N) {

return -1;

}

});

}

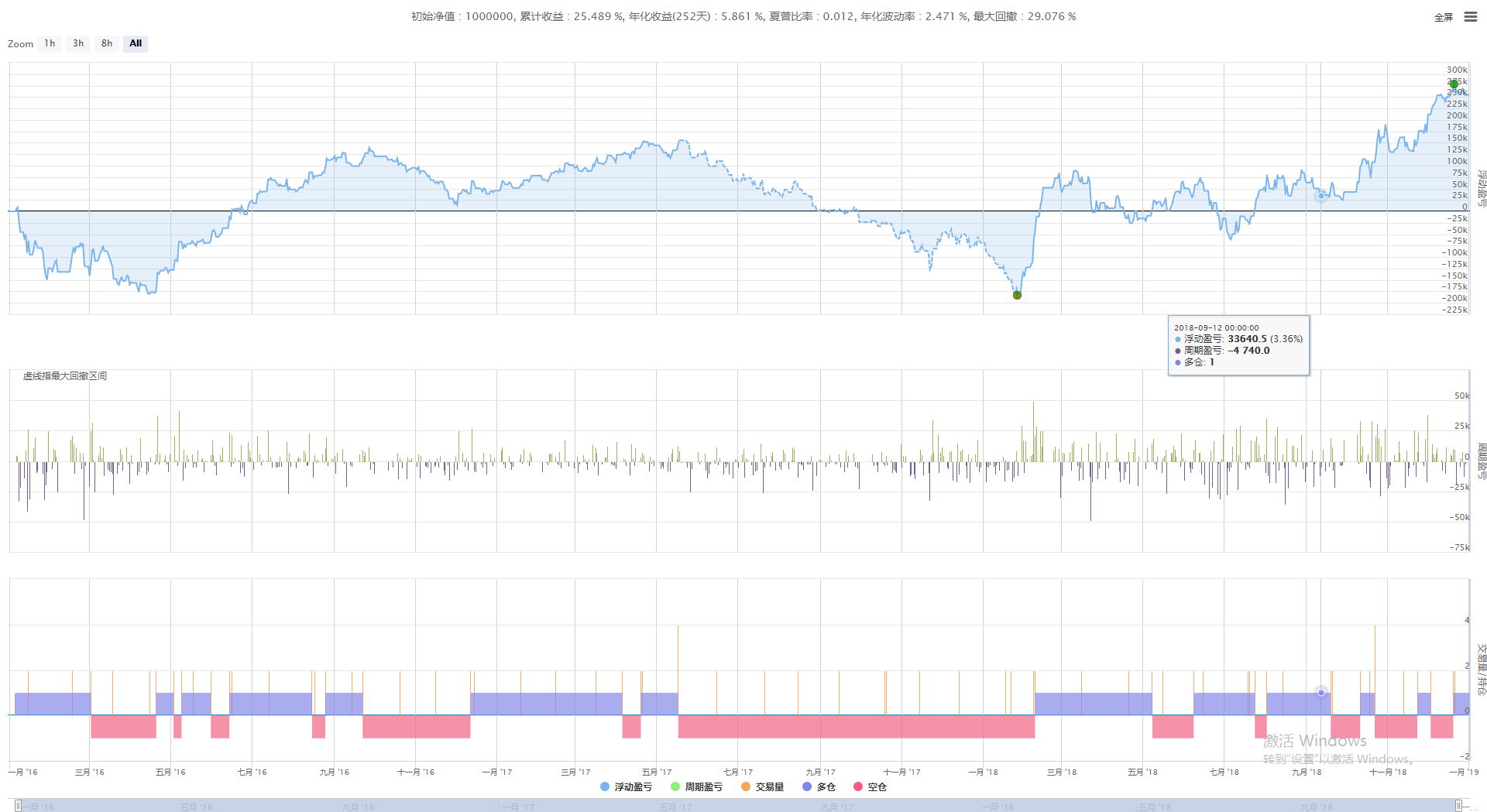

Hasil tes balik

Hal ini dapat dilihat bahwa apakah digunakan dalam jangka pendek atau jangka panjang, pengembalian strategi pembalikan RSI adalah negatif.

Kelemahan Strategi

Jadi apakah ada strategi waktu RSI yang lebih baik untuk futures indeks saham atau futures komoditas? Kita mulai dengan kekurangan strategi waktu RSI tradisional. Kelemahan dari strategi pembalikan RSI tradisional adalah bahwa hanya menggunakan indikator RSI dari satu periode. Meskipun RSI jangka pendek berada di zona over-selling, RSI mungkin berada di zona over-buying dalam jangka panjang. Pada saat ini, short selling hanya dapat menghasilkan sedikit keuntungan dalam jangka pendek, dan kemungkinan akan kehilangan uang dalam jangka panjang.

Strategi tren RSI tradisional adalah lag dari crossover, yang sering terjadi setelah periode kenaikan. Pada saat ini, tidak banyak waktu sampai pembalikan berikutnya, sehingga margin keuntungan kecil. Pada saat yang sama, crossover hanya mempertimbangkan ukuran relatif dari periode panjang dan pendek RSI, dan tidak mempertimbangkan ukuran absolut dari RSI itu sendiri. Oleh karena itu, dengan menggabungkan keuntungan dari dua strategi tradisional, strategi waktu RSI jangka panjang dan jangka pendek baru dapat diperoleh.

Peningkatan Strategi

Untuk mengatasi kekurangan menggunakan RSI tunggal, kita menggunakan periode parameter yang sama N pada dua garis K dengan periode yang berbeda untuk menghitung RSI jangka pendek dan jangka panjang masing-masing. Dengan cara ini, dapat lebih mencerminkan kekuatan daya panjang dan pendek dalam jangka menengah dan panjang.

Untuk mengatasi kekurangan menggunakan ukuran relatif RSI, kami menetapkan dua ambang L dan S untuk RSI jangka panjang dan jangka pendek masing-masing. Ketika RSI jangka panjang > L, perspektif jangka panjang dianggap dominan, dan ketika RSI jangka pendek > S, partai panjang mulai mendorong, dan tren akan berlanjut; dan sebaliknya.

Oleh karena itu, pertama-tama, kita dapat memiliki prediksi pada kisaran tren L dan S. Karena RSI jangka pendek lebih sensitif daripada RSI jangka panjang, L < S. Kisaran nilai L harus sekitar 50, dan kisaran tren S harus sekitar 80. Dengan cara ini, efek skrining RSI jangka panjang dapat dijamin.

Logika strategi

- Kondisi posisi panjang: RSI jangka panjang> L, dan RSI jangka pendek> S.

- Kondisi jangka pendek: RSI jangka panjang < 100-L, dan RSI jangka pendek < 100-S.

- Kondisi penutupan posisi: Keuntungan dan kerugian variabel mencapai tingkat tertentu, atau waktu yang sama dengan 5 menit sebelum penutupan pasar.

Strategi perdagangan RSI yang ditingkatkan secara terpisah menghitung indikator RSI pada garis K dari periode yang berbeda. Ketika RSI dari garis K frekuensi rendah kuat dan RSI dari garis K frekuensi tinggi sangat kuat, beli panjang; ketika RSI dari garis K frekuensi rendah lemah, indikator RSI garis K frekuensi tinggi lemah, jual pendek; dan juga tutup semua posisi sebelum penutupan pasar.

- Mengkuantifikasi Analisis Fundamental di Pasar Cryptocurrency: Biarkan Data Berbicara Sendiri!

- Di sini, saya akan membahas beberapa hal yang sangat penting tentang penelitian kuantitatif dasar dalam lingkaran mata uang - jangan percaya lagi pada guru-guru sihir yang bodoh, data berbicara secara obyektif!

- Alat penting dalam bidang transaksi kuantitatif - inventor modul eksplorasi data kuantitatif

- Menguasai Semuanya - Pendahuluan ke FMZ Versi Baru Terminal Trading (dengan TRB Arbitrage Source Code)

- Untuk mengetahui semua tentang FMZ, silahkan kunjungi situs resmi FMZ.

- FMZ Quant: Analisis Contoh Desain Persyaratan Umum di Pasar Cryptocurrency (II)

- Cara Mengeksploitasi Robot Penjual Tanpa Otak dengan Strategi Frekuensi Tinggi dalam 80 Baris Kode

- FMZ Kuantitas: Perencanaan Contoh Desain Permintaan Umum di Pasar Cryptocurrency (II)

- Cara Mengeksploitasi Robot Tanpa Otak untuk Dijual dengan Strategi Frekuensi Tinggi 80 Baris Kode

- FMZ Quant: Analisis Contoh Desain Persyaratan Umum di Pasar Cryptocurrency (I)

- Kuantitas FMZ: Perbedaan antara permintaan umum pasar cryptocurrency dan contoh desain (1)