Mengajarkan Anda untuk mengubah strategi Python satu spesies menjadi strategi multi spesies

Penulis:Lydia, Dibuat: 2022-12-20 17:26:27, Diperbarui: 2023-09-20 09:45:28

Mengajarkan Anda untuk mengubah strategi Python satu mata uang ke dalam strategi multi mata uang

I. Mengajarkan Anda untuk mengubah strategi Python satu mata uang ke strategi multi-mata uang

Dalam artikel sebelumnya, strategi Python yang sangat sederhana diterapkan:

Kode sumber strategi setelah transformasi:

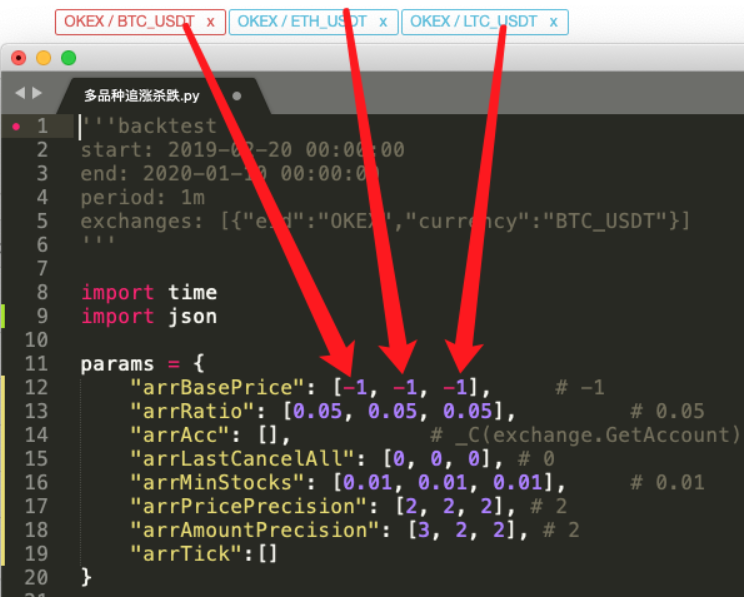

'''backtest

start: 2019-02-20 00:00:00

end: 2020-01-10 00:00:00

period: 1m

exchanges: [{"eid":"OKEX","currency":"BTC_USDT"},{"eid":"OKEX","currency":"ETH_USDT","stocks":30},{"eid":"OKEX","currency":"LTC_USDT","stocks":100}]

'''

import time

import json

params = {

"arrBasePrice": [-1, -1, -1], # -1

"arrRatio": [0.05, 0.05, 0.05], # 0.05

"arrAcc": [], # _C(exchange.GetAccount)

"arrLastCancelAll": [0, 0, 0], # 0

"arrMinStocks": [0.01, 0.01, 0.01], # 0.01

"arrPricePrecision": [2, 2, 2], # 2

"arrAmountPrecision": [3, 2, 2], # 2

"arrTick":[]

}

def CancelAll(e):

while True :

orders = _C(e.GetOrders)

for i in range(len(orders)) :

e.CancelOrder(orders[i]["Id"], orders[i])

if len(orders) == 0 :

break

Sleep(1000)

def process(e, index):

global params

ticker = _C(e.GetTicker)

params["arrTick"][index] = ticker

if params["arrBasePrice"][index] == -1 :

params["arrBasePrice"][index] = ticker.Last

if ticker.Last - params["arrBasePrice"][index] > 0 and (ticker.Last - params["arrBasePrice"][index]) / params["arrBasePrice"][index] > params["arrRatio"][index]:

params["arrAcc"][index] = _C(e.GetAccount)

if params["arrAcc"][index].Balance * params["arrRatio"][index] / ticker.Last > params["arrMinStocks"][index]:

e.Buy(ticker.Last, params["arrAcc"][index].Balance * params["arrRatio"][index] / ticker.Last)

params["arrBasePrice"][index] = ticker.Last

if ticker.Last - params["arrBasePrice"][index] < 0 and (params["arrBasePrice"][index] - ticker.Last) / params["arrBasePrice"][index] > params["arrRatio"][index]:

params["arrAcc"][index] = _C(e.GetAccount)

if params["arrAcc"][index].Stocks * params["arrRatio"][index] > params["arrMinStocks"][index]:

e.Sell(ticker.Last, params["arrAcc"][index].Stocks * params["arrRatio"][index])

params["arrBasePrice"][index] = ticker.Last

ts = time.time()

if ts - params["arrLastCancelAll"][index] > 60 * 5 :

CancelAll(e)

params["arrLastCancelAll"][index] = ts

def main():

global params

for i in range(len(exchanges)) :

params["arrAcc"].append(_C(exchanges[i].GetAccount))

params["arrTick"].append(_C(exchanges[i].GetTicker))

exchanges[i].SetPrecision(params["arrPricePrecision"][i], params["arrAmountPrecision"][i])

for key in params :

if len(params[key]) < len(exchanges):

raise "params error!"

while True:

tblAcc = {

"type" : "table",

"title": "account",

"cols": ["Account information"],

"rows": []

}

tblTick = {

"type" : "table",

"title": "ticker",

"cols": ["Market information"],

"rows": []

}

for i in range(len(exchanges)):

process(exchanges[i], i)

for i in range(len(exchanges)):

tblAcc["rows"].append([json.dumps(params["arrAcc"][i])])

tblTick["rows"].append([json.dumps(params["arrTick"][i])])

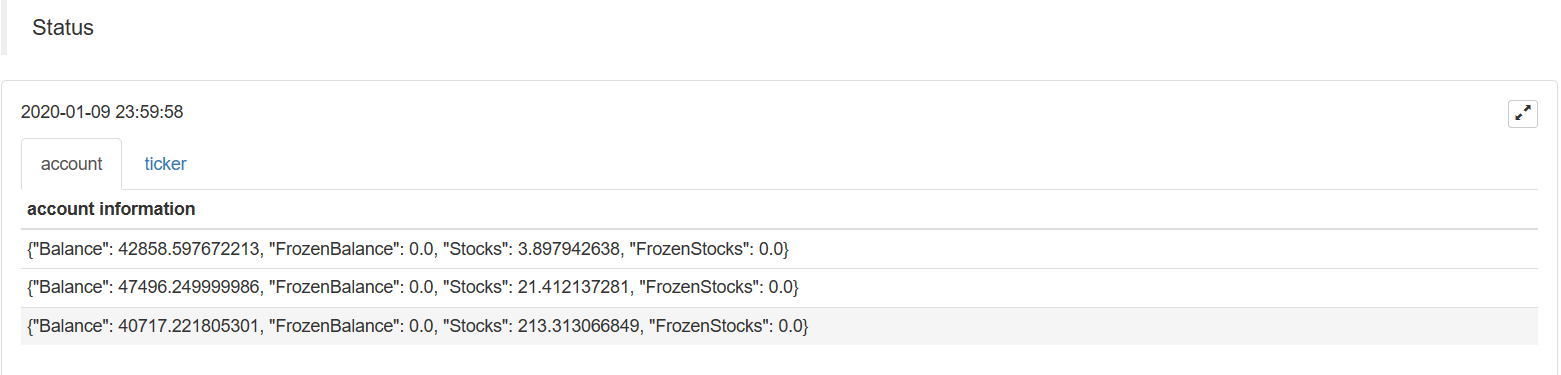

LogStatus(_D(), "\n`" + json.dumps([tblAcc, tblTick]) + "`")

Sleep(500)

II. Menemukan perbedaan

Dengan membandingkan kode itu, apakah Anda mendapati bahwa kode itu sangat berbeda dengan kode dalam artikel sebelumnya?

Pada kenyataannya, logika trading sama persis, tanpa perubahan apapun. kita hanya memodifikasi strategi menjadi multi-spesies one, kita tidak bisa menggunakan bentuk sebelumnya dari

Kemudian merangkum kode logika perdagangan ke dalam fungsiprocessPada loop strategi utama, panggil fungsi ini secara iteratif sesuai dengan pasangan perdagangan yang ditambahkan, dan biarkan setiap pasangan perdagangan mengeksekusi kode logika perdagangan sekali.

- Panggilan berulang (transversal):

for i in range(len(exchanges)):

process(exchanges[i], i)

- Parameter strategi:

params = {

"arrBasePrice": [-1, -1, -1], # -1

"arrRatio": [0.05, 0.05, 0.05], # 0.05

"arrAcc": [], # _C(exchange.GetAccount)

"arrLastCancelAll": [0, 0, 0], # 0

"arrMinStocks": [0.01, 0.01, 0.01], # 0.01

"arrPricePrecision": [2, 2, 2], # 2

"arrAmountPrecision": [3, 2, 2], # 2

"arrTick":[]

}

Desain ini memungkinkan setiap pasangan perdagangan untuk memiliki parameter sendiri, karena setiap pasangan perdagangan mungkin memiliki perbedaan harga yang besar, dan parameter juga mungkin berbeda, kadang-kadang memerlukan pengaturan diferensial.

-

Batalkan semua fungsi Anda dapat membandingkan perubahan fungsi ini. fungsi ini hanya memodifikasi kode kecil, dan kemudian berpikir tentang niat modifikasi tersebut.

-

Data grafik bilah status Sebuah grafik ditambahkan untuk menampilkan data pasar dan data aset akun di bilah status, sehingga aset dan pasar yang sesuai dari setiap objek pertukaran dapat ditampilkan secara real time. Apakah mudah untuk mengubah strategi Python menjadi strategi multi-spesies setelah menguasai ide-ide desain di atas?

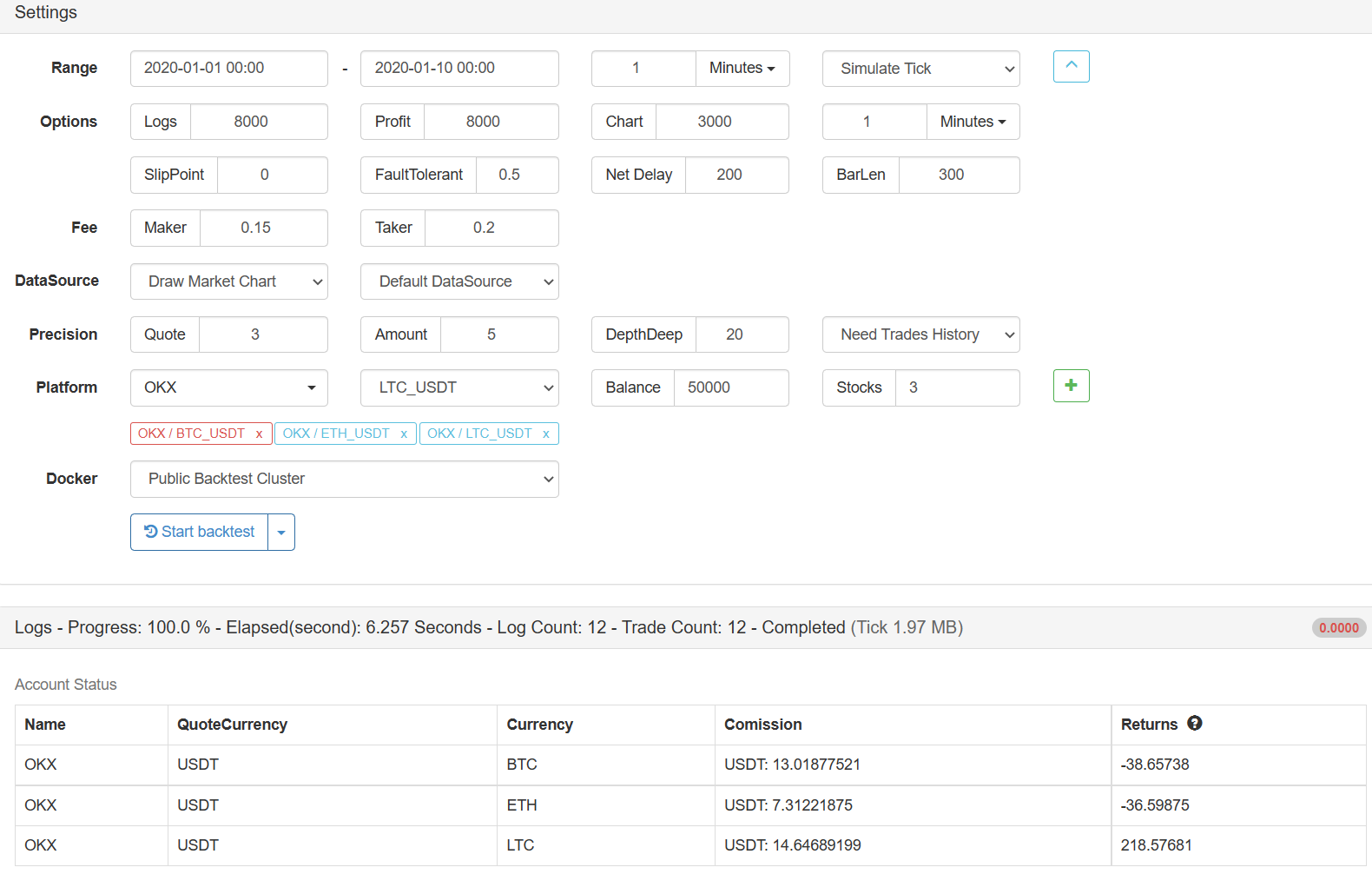

III. Uji Kembali

Strategi ini hanya untuk tujuan pembelajaran dan backtesting, dan Anda dapat mengoptimalkan dan meningkatkannya jika Anda tertarik.Alamat Strategi

- Mengkuantifikasi Analisis Fundamental di Pasar Cryptocurrency: Biarkan Data Berbicara Sendiri!

- Di sini, saya akan membahas beberapa hal yang sangat penting tentang penelitian kuantitatif dasar dalam lingkaran mata uang - jangan percaya lagi pada guru-guru sihir yang bodoh, data berbicara secara obyektif!

- Alat penting dalam bidang transaksi kuantitatif - inventor modul eksplorasi data kuantitatif

- Menguasai Semuanya - Pendahuluan ke FMZ Versi Baru Terminal Trading (dengan TRB Arbitrage Source Code)

- Untuk mengetahui semua tentang FMZ, silahkan kunjungi situs resmi FMZ.

- FMZ Quant: Analisis Contoh Desain Persyaratan Umum di Pasar Cryptocurrency (II)

- Cara Mengeksploitasi Robot Penjual Tanpa Otak dengan Strategi Frekuensi Tinggi dalam 80 Baris Kode

- FMZ Kuantitas: Perencanaan Contoh Desain Permintaan Umum di Pasar Cryptocurrency (II)

- Cara Mengeksploitasi Robot Tanpa Otak untuk Dijual dengan Strategi Frekuensi Tinggi 80 Baris Kode

- FMZ Quant: Analisis Contoh Desain Persyaratan Umum di Pasar Cryptocurrency (I)

- Kuantitas FMZ: Perbedaan antara permintaan umum pasar cryptocurrency dan contoh desain (1)