Strategi lindung nilai lintas mata uang dalam perdagangan kuantitatif aset blockchain

Penulis:Lydia, Dibuat: 2022-12-27 10:11:48, Diperbarui: 2023-09-20 10:02:24

Strategi lindung nilai lintas mata uang dalam perdagangan kuantitatif aset blockchain

Dalam strategi lindung nilai, ada berbagai jenis lindung nilai: lindung nilai lintas pasar, lindung nilai lintas periode, dll. Hari ini kita akan berbicara tentang lindung nilai lintas mata uang, yang tepatnya adalah strategi lindung nilai lintas mata uang dalam perdagangan kuantitatif aset blockchain. Secara umum, subjek transaksi lindung nilai adalah sama, sedangkan lindung nilai lintas mata uang melibatkan pembelian dan penjualan subjek yang berbeda. Saat lindung nilai varietas yang sama, kita dapat menggunakan perbedaan harga sebagai harga beli dan jual dalam transaksi lindung nilai. Untuk lindung nilai lintas pasar yang paling sederhana dari varietas yang sama, perbedaan harga berfluktuasi berulang kali dalam kisaran tertentu.

Misalnya: Pasangan perdagangan A: LTC_USDT Pasangan perdagangan B: ETH_USDT

Mendistribusikan posisi pembukaan sesuai dengan nilai rasio harga dariPrice of Trading pair A/Price of Trading pair B. Semakin besar proporsi, semakin banyak kita akan menjual A dan membeli B. Jika proporsi menurun, beli A dan jual B. Jumlah USDT setara dari setiap lindung nilai sebenarnya adalah strategi untuk perdagangan grid berdasarkan harga relatif LTC/ETH. Ide strategi tidak rumit. Namun, harus dicatat bahwa portofolio lindung nilai semacam ini sebenarnya menggunakan ETH sebagai mata uang harga jangkar untuk harga LTC. Harga jangkar kemungkinan akan keluar dari tren sepihak. Meskipun sebagian besar waktu mungkin merupakan tren volatile, risiko ini perlu dipertimbangkan dan dicatat.

Sangat mudah untuk menulis prototipe strategi dengan menggunakan platform FMZ Quant Trading:

Ketika kode strategi berjalan, itu perlu referensi dan

dan

/*backtest

start: 2019-05-01 00:00:00

end: 2019-11-04 00:00:00

period: 1m

exchanges: [{"eid":"OKEX","currency":"LTC_USDT","balance":100000,"stocks":30},{"eid":"OKEX","currency":"ETH_USDT","balance":100000,"stocks":30}]

*/

/*

A exchanges[0] : EOS_USDT

B exchanges[1] : ETH_USDT

*/

var Interval = 500

// parameters

var numPoint = 100 // Number of nodes

var distance = 0.08 // Proportional distance

var amountPoint = 100 // Node amount in USDT

var arrHedgeList = []

function main () {

var isFirst = true

while(true) {

var rA = exchanges[0].Go("GetTicker")

var rB = exchanges[1].Go("GetTicker")

var tickerA = rA.wait()

var tickerB = rB.wait()

if (tickerA && tickerB) {

var priceRatioSell = tickerB.Buy / tickerA.Sell // B sell , A buy

var priceRatioBuy = tickerB.Sell / tickerA.Buy // B buy , A sell

if (isFirst) {

for (var i = 0 ; i < numPoint ; i++) {

var point = {

priceRatio : priceRatioSell + (i + 1) * distance,

coverRatio : priceRatioSell + i * distance,

amount : (0.08 * i + 1) * amountPoint,

isHold : false,

}

arrHedgeList.push(point)

}

isFirst = false

}

for (var j = 0 ; j < arrHedgeList.length; j++) {

if (priceRatioSell > arrHedgeList[j].priceRatio && arrHedgeList[j].isHold == false) {

// B sell , A buy

Log("Hedging, price ratio", priceRatioSell, "#FF0000")

$.Buy(exchanges[0], arrHedgeList[j].amount / tickerA.Sell)

$.Sell(exchanges[1], arrHedgeList[j].amount / tickerB.Buy)

arrHedgeList[j].isHold = true

LogStatus(_D(), exchanges[0].GetAccount(), "\n", exchanges[1].GetAccount())

$.PlotLine("ratio", (priceRatioSell + priceRatioBuy) / 2)

break

}

if (priceRatioBuy < arrHedgeList[j].coverRatio && arrHedgeList[j].isHold == true) {

// B buy , A sell

Log("hedge, price ratio", priceRatioBuy, "#32CD32")

$.Sell(exchanges[0], arrHedgeList[j].amount / tickerA.Buy)

$.Buy(exchanges[1], arrHedgeList[j].amount / tickerB.Sell)

arrHedgeList[j].isHold = false

LogStatus(_D(), exchanges[0].GetAccount(), "\n", exchanges[1].GetAccount())

$.PlotLine("ratio", (priceRatioSell + priceRatioBuy) / 2)

break

}

}

}

Sleep(Interval)

}

}

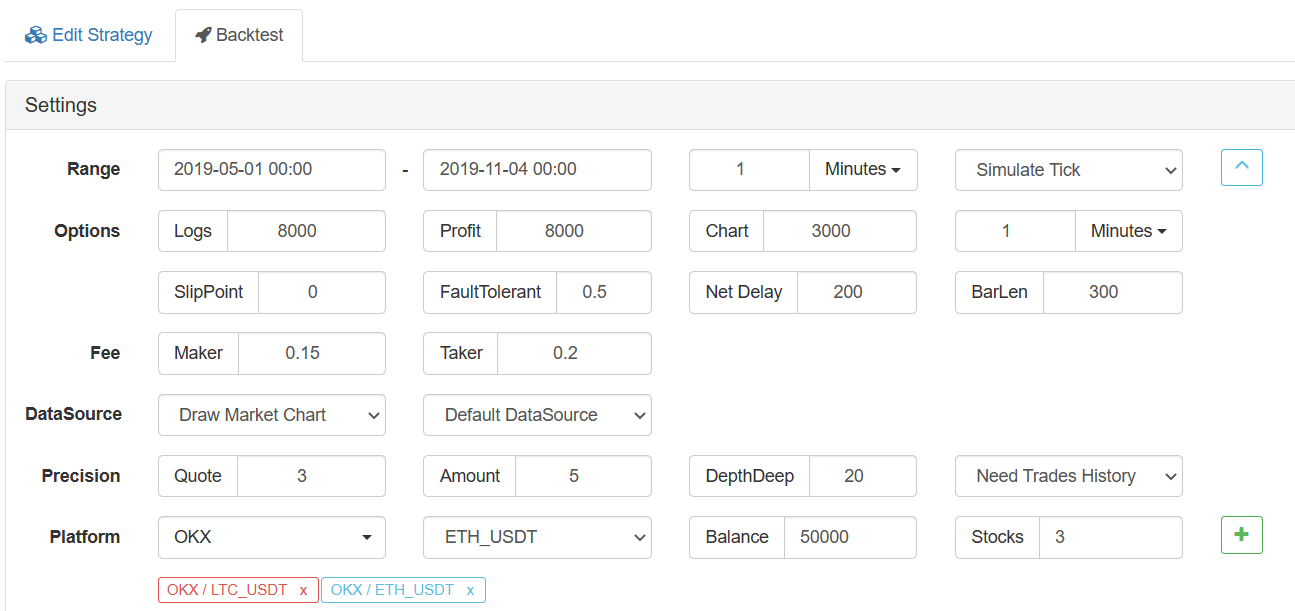

Melalui backtesting, kita dapat awalnya memverifikasi ide strategi

Gunakan pengaturan backtesting default:

Hal ini dapat dilihat bahwa hanya beberapa lusin baris kode yang digunakan untuk membangun strategi ide Anda sendiri. Sangat mudah untuk menerapkan prototipe ide di platform FMZ Quant Trading. Menurut gambar di atas, proporsi harga ini berfluktuasi sebagian besar waktu, tetapi akan ada tren tertentu. Arah optimasi dapat menjadi kontrol posisi selama lindung nilai atau menambahkan identifikasi tren tertentu. Dalam hal kontrol posisi, Anda dapat meningkatkan jumlah lindung nilai dari setiap node lindung nilai.

if (isFirst) {

for (var i = 0 ; i < numPoint ; i++) {

var point = {

priceRatio : priceRatioSell + (i + 1) * distance,

coverRatio : priceRatioSell + i * distance,

amount : (0.08 * i + 1) * amountPoint, // 8% of amountPoint per increment

isHold : false,

}

arrHedgeList.push(point)

}

isFirst = false

}

Dengan cara ini, posisi yang relatif berat dapat terkonsentrasi pada posisi dengan proporsi harga yang tinggi, sehingga menghindari posisi besar yang ditempati ketika proporsi harga rendah. Tentu saja, lindung nilai lintas mata uang seperti itu sangat berisiko. Jika harga satu mata uang terus meningkat relatif terhadap harga mata uang lain, kerugian mengambang akan terjadi. Oleh karena itu, lindung nilai lintas mata uang membutuhkan korelasi yang lebih kuat antara kedua mata uang.

Strategi ini hanya DEMO awal, yang dapat ditingkatkan dan dioptimalkan lebih lanjut.

- Mengkuantifikasi Analisis Fundamental di Pasar Cryptocurrency: Biarkan Data Berbicara Sendiri!

- Di sini, saya akan membahas beberapa hal yang sangat penting tentang penelitian kuantitatif dasar dalam lingkaran mata uang - jangan percaya lagi pada guru-guru sihir yang bodoh, data berbicara secara obyektif!

- Alat penting dalam bidang transaksi kuantitatif - inventor modul eksplorasi data kuantitatif

- Menguasai Semuanya - Pendahuluan ke FMZ Versi Baru Terminal Trading (dengan TRB Arbitrage Source Code)

- Untuk mengetahui semua tentang FMZ, silahkan kunjungi situs resmi FMZ.

- FMZ Quant: Analisis Contoh Desain Persyaratan Umum di Pasar Cryptocurrency (II)

- Cara Mengeksploitasi Robot Penjual Tanpa Otak dengan Strategi Frekuensi Tinggi dalam 80 Baris Kode

- FMZ Kuantitas: Perencanaan Contoh Desain Permintaan Umum di Pasar Cryptocurrency (II)

- Cara Mengeksploitasi Robot Tanpa Otak untuk Dijual dengan Strategi Frekuensi Tinggi 80 Baris Kode

- FMZ Quant: Analisis Contoh Desain Persyaratan Umum di Pasar Cryptocurrency (I)

- Kuantitas FMZ: Perbedaan antara permintaan umum pasar cryptocurrency dan contoh desain (1)