Praktik dan penerapan strategi termostat pada platform FMZ Quant

Penulis:Lydia, Dibuat: 2023-01-19 09:22:10, Diperbarui: 2023-09-20 09:25:20

Praktik dan penerapan strategi termostat pada platform FMZ Quant

Mengapa disebut termostat? Kami menamai sistem ini sesuai dengan kemampuannya untuk beradaptasi dan berdagang dalam volatilitas pasar dan pola tren. Sistem ini berasal dari pengamatan kami tentang keberhasilan sistem tertentu di area pasar tertentu. Sistem ini dapat membuat strategi dengan sifat ganda untuk memanfaatkan sepenuhnya kedua pola pasar.

Pertama, kita membuat fungsi untuk membantu menentukan pola pasar. Menurut output dari fungsi ini, termostat beralih dari mode follow ke mode swing jangka pendek.

Mode pelacakan tren mirip dengan mekanisme pelacakan tren di Bollinger band. Sistem ayunan jangka pendek adalah terobosan terbuka termasuk pengenalan pola. Fungsi ini membandingkan jarak berkeliaran pasar dengan jarak pasar yang sebenarnya:

Abs (harga penutupan - harga penutupan[29])/(harga tertinggi(30) - harga terendah (harga terendah, 30 hari) * 100

Fungsi ini menghasilkan nilai antara 0 dan 100. Semakin tinggi nilainya, semakin sedikit pasar saat ini akan penuh sesak. Jika nilai yang dikembalikan oleh fungsi kurang dari 20, sistem memasuki mode swing jangka pendek.

Pada dasarnya, sebagian besar pasar menunjukkan pergerakan ayunan, dan sistem mencoba menangkap fluktuasi dan mendapatkan keuntungan kecil darinya. termostat mencoba mencapai prestasi ini dengan membeli / menjual impuls pasar kecil. Jika fluktuasi cukup besar, sistem akan beralih mode.

Melalui analisis mendalam fluktuasi jangka pendek, kita menemukan bahwa kadang-kadang membeli lebih baik daripada menjual, dan sebaliknya. Pada saat ini, itu dapat ditentukan dengan mode visual sederhana. Jika harga penutupan hari ini lebih tinggi dari titik tinggi, titik rendah dan harga penutupan kemarin (juga dikenal sebagai titik kunci hari), kita berpikir bahwa aksi pasar besok mungkin bearish. Namun, jika harga penutupan hari ini lebih rendah dari titik tinggi, titik rendah dan harga penutupan rata-rata kemarin, maka pasar hari ini mungkin bullish. Kami mengklasifikasikan waktu ini sebagai harga yang lebih mudah dibeli dan dijual.

Pada platform FMZ Quant, strategi termostat adalah strategi yang sangat populer. Pengguna dapat menambahkan beberapa logika perdagangan tambahan sesuai dengan kebutuhan mereka sendiri untuk membuat strategi berkinerja lebih baik. Berikut adalah kerangka kerja khas strategi termostat pada platform FMZ Quant:

-

Bagan utama: Rumus lintasan atas: TOP^^MAC+N_TMPTMP;// lintasan atas saluran Bollinger Rumus downtrack: BOTTOM^^MAC-N_TMPTMP;// Bollinger channel downtrack

-

Subchart: Rumus CMI: CMI:ABS(C-REF(C,N_CMI-1))/(HHV(H,N_CMI)-LLV(L,N_CMI))*100;//Semakin besar nilai 0-100, semakin kuat tren. CMI < 20 adalah mode volatilitas, CMI > 20 adalah tren.

-

Kode (MyLanguage):

MAC:=MA(CLOSE,N);

TMP:=STD(CLOSE,N);

TOP^^MAC+N_TMP*TMP; // Bollinger channel upper track

BOTTOM^^MAC-N_TMP*TMP; // Bollinger channel down track

BBOLL:=C>MAC;

SBOLL:=C<MAC;

N_CMI:=30;

CMI:ABS(C-REF(C,N_CMI-1))/(HHV(H,N_CMI)-LLV(L,N_CMI))*100; // The greater the value of 0-100 is, the stronger the trend will be. CMI < 20 is volatility mode, CMI >20 is the trend.

N_KD:=9;

M1:=3;

M2:=3;

RSV:=(CLOSE-LLV(LOW,N_KD))/(HHV(HIGH,N_KD)-LLV(LOW,N_KD))*100; // The difference between the closing price and the lowest value of N period is made, the difference between the highest value of N period and the lowest value of N period is made, and the ratio between the two differences is made.

K:=SMA(RSV,M1,1); // Moving average of RSV

D:=SMA(K,M2,1); // Moving average of K

MIND:=30;

BKD:=K>D AND D<MIND;

SKD:=K<D AND D>100-MIND;

// Oscillation mode

BUYPK1:=CMI < 20 AND BKD; // Oscillating long position, buy close

SELLPK1:=CMI < 20 AND SKD; // Oscillating short position, sell close

// Handling of original oscillating positions in trend mode

SELLY1:=REF(CMI,BARSBK) < 20 AND C>BKPRICE*(1+0.01*STOPLOSS*3) AND K<D; // Oscillation long position stop-profit

BUYY1:=REF(CMI,BARSSK) < 20 AND C<SKPRICE*(1-0.01*STOPLOSS*3) AND K>D; // Oscillation short position stop-profit

// Trend mode

BUYPK2:=CMI >= 20 AND C > TOP; // Trend long position, buy close

SELLPK2:=CMI >= 20 AND C < BOTTOM; // Trend short position, sell close

// Handling of original oscillating positions in trend mode

SELLY2:=REF(CMI,BARSBK) >= 20 AND C>BKPRICE*(1+0.01*STOPLOSS*3) AND SBOLL;// Trend long position stop-profit

BUYY2:=REF(CMI,BARSSK) >= 20 AND C<SKPRICE*(1-0.01*STOPLOSS*3) AND BBOLL;// Trend short position stop-profit

SELLS2:=REF(CMI,BARSBK) >= 20 AND C<BKPRICE*(1-0.01*STOPLOSS) AND SBOLL;// Trend long position stop-loss

BUYS2:=REF(CMI,BARSSK) >= 20 AND C>SKPRICE*(1+0.01*STOPLOSS) AND BBOLL;// Trend short position stop-loss

IF BARPOS>N THEN BEGIN

BUYPK1,BPK;

SELLPK1,SPK;

BUYPK2,BPK;

SELLPK2,SPK;

END

BUYY1,BP(SKVOL);

BUYY2,BP(SKVOL);

BUYS2,BP(SKVOL);

SELLY1,SP(BKVOL);

SELLY2,SP(BKVOL);

SELLS2,SP(BKVOL);

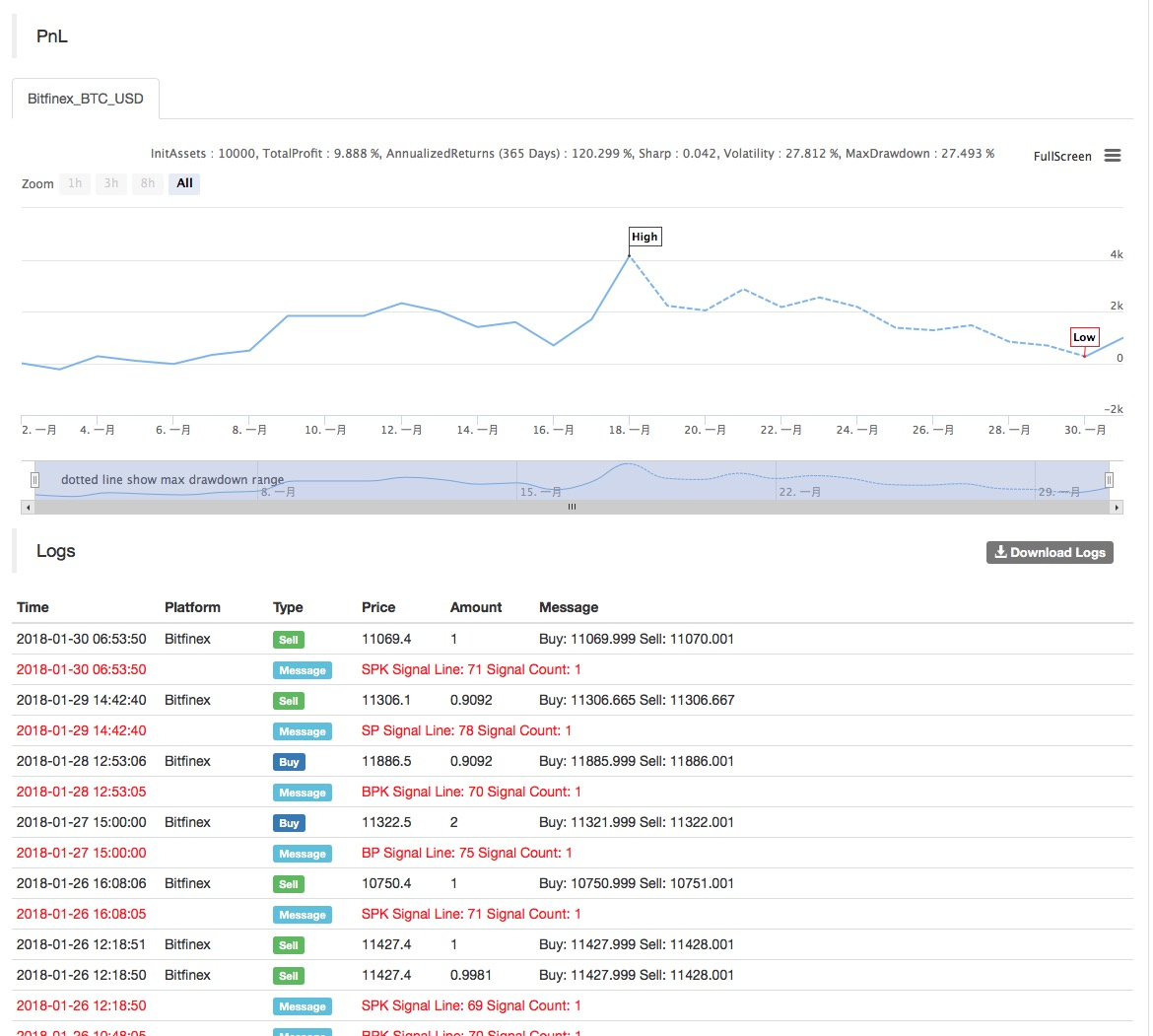

Hasil dari backtest strategi adalah sebagai berikut:

Untuk informasi lebih lanjut, silakan lihat:https://www.fmz.com/strategy/129086.

- Mengkuantifikasi Analisis Fundamental di Pasar Cryptocurrency: Biarkan Data Berbicara Sendiri!

- Di sini, saya akan membahas beberapa hal yang sangat penting tentang penelitian kuantitatif dasar dalam lingkaran mata uang - jangan percaya lagi pada guru-guru sihir yang bodoh, data berbicara secara obyektif!

- Alat penting dalam bidang transaksi kuantitatif - inventor modul eksplorasi data kuantitatif

- Menguasai Semuanya - Pendahuluan ke FMZ Versi Baru Terminal Trading (dengan TRB Arbitrage Source Code)

- Untuk mengetahui semua tentang FMZ, silahkan kunjungi situs resmi FMZ.

- FMZ Quant: Analisis Contoh Desain Persyaratan Umum di Pasar Cryptocurrency (II)

- Cara Mengeksploitasi Robot Penjual Tanpa Otak dengan Strategi Frekuensi Tinggi dalam 80 Baris Kode

- FMZ Kuantitas: Perencanaan Contoh Desain Permintaan Umum di Pasar Cryptocurrency (II)

- Cara Mengeksploitasi Robot Tanpa Otak untuk Dijual dengan Strategi Frekuensi Tinggi 80 Baris Kode

- FMZ Quant: Analisis Contoh Desain Persyaratan Umum di Pasar Cryptocurrency (I)

- Kuantitas FMZ: Perbedaan antara permintaan umum pasar cryptocurrency dan contoh desain (1)