M Bahasa Strategi Perdagangan Penyu implementasi ((V 1.0)

Penulis:Mimpi kecil, Tanggal: 2018-12-29 09:07:24Tag:Perdagangan penyuMyLanguage

Latar belakang

Pada tahun 1994, Covel mengambil edisi dari Financial World dan membaca artikel berjudul

Sinopsis

Richard Dennis menghasilkan lebih dari $ 200 juta sebagai pedagang. setelah memiliki perdebatan dengan pasangannya, William Eckhardt, tentang apakah perdagangan dapat dipelajari atau bakat bawaan, mereka mengusulkan

sebuah percobaan di mana mereka akan menghabiskan dua minggu melatih pemula dalam ilmu perdagangan dan kemudian memberi mereka masing-masing $ 1 juta untuk berinvestasi.

dibawa ke peternakan penangkaran kura-kura di Singapura, menyatakan,

Meskipun masing-masing dari 1.000 pelamar melalui proses aplikasi yang ketat yang dirancang untuk menguji kecerdasan mereka, kemampuan untuk mengelola risiko dan keterampilan matematika, komposisi dari kura-kura yang dipilih sangat berbeda; mereka termasuk master blackjack kelahiran Ceko, seorang desainer game Dungeons and Dragons, seorang akuntan evangelis, MBA Harvard, Turtles akan menghasilkan lebih dari 150 juta dolar dalam empat tahun.

Peraturan perdagangan:

Dalam menangkap sinyal tren, Turtle Trading Law menggunakan indikator teknis yang sangat penting, saluran Donchian. tapi agak berbeda dalam hal perhitungan spesifik.

Richard Donchian menemukan indikator ini. Ini terdiri dari tiga kurva warna yang berbeda. Indikator menggunakan harga tertinggi dalam periode (biasanya 20, beberapa sistem platform pengaturan dapat diubah, beberapa tidak dapat diatur) Dan harga terendah untuk menunjukkan volatilitas harga pasar, ketika saluran sempit, itu berarti bahwa volatilitas pasar adalah kecil, jika tidak lebar saluran berarti bahwa volatilitas pasar relatif besar.

Ketika harga menembus jalur atas saluran, itu adalah sinyal beli yang mungkin; sebaliknya, itu adalah sinyal jual yang mungkin ketika menembus jalur bawah.

Metode perhitungan saluran Donchian adalah sebagai berikut:

Upper rail = Max (highest, n), nilai tertinggi dari harga tertinggi dari n hari

Rel bawah = Min (harga terendah, n), nilai minimum dari harga terendah dari n hari

Rel tengah = (rel atas + rel bawah) / 2

Dalam kerangka analisis multi-faktor di sektor keuangan, strategi ini memprediksi tren harga setelah terobosan didasarkan pada hipotesis validitas Tentu saja, efektivitas faktor ini memang telah diverifikasi secara ketat dan dilengkapi oleh model tiga faktor Fama-Perancis dan banyak digunakan dalam pasar keuangan.

Tentu saja, kita bisa mengoptimalkan dan menggunakan indikator yang lebih masuk akal untuk memecahkan tren.

Jadi, karena faktor momentum adalah faktor yang telah digunakan secara publik dan luas, lalu mengapa Hukum Perdagangan Penyu bisa menonjol dari kerumunan? Aturan Trading mendefinisikan seperangkat aturan yang sangat ketat untuk kontrol posisi dan stop loss.

-

- Unit dasar posisi N

Prinsip aturan penyu adalah untuk mendefinisikan unit kecil (Unit) sehingga fluktuasi nilai yang diharapkan dari posisi sesuai dengan 1% dari total aset bersih. membeli aset dari unit kecil ini, nilai pasar posisi pada hari itu tidak akan berubah lebih dari 1% dari total aset bersih.

Jadi bagaimana Anda mendefinisikan unit kecil ini? Bagaimana Anda memperkirakan fluktuasi nilai yang dapat dibawa oleh unit kecil ini? Pertama, dalam memprediksi volatilitas nilai dari unit kecil ini (nilai ini volatilitas disebut N), strategi penyu menggunakan metode rata-rata statistik volatilitas harga historis.

TrueRange = Max ((High−Low, High−PreClose, PreClose−Low)

N = (jumlah nilai N dari 19 hari sebelumnya + TrueRange pada saat itu) / 20

Di antara mereka, Tinggi menunjukkan harga tertinggi hari, rendah menunjukkan harga terendah hari, dan PreClose menunjukkan harga penutupan hari sebelumnya. Definisi bahwa nilai N memang dapat dengan benar mengekspresikan fluktuasi terbaru dalam harga aset.

Dengan demikian, Unit harus dihitung seperti ini:

Unit = (1%*Total_net) /N, Total_net adalah total nilai aset bersih

Dapat dilihat bahwa volatilitas harga aset unit = 1% dari total aset bersih

-

- Kapan membuka posisi

Tindakan membuka posisi berasal dari generasi sinyal trend breakthrough. jika harga saat ini menembus jalur atas, itu akan menghasilkan posisi beli Jika harga saat ini jatuh di bawah jalur bawah, itu akan menghasilkan sinyal posisi pendek (pasar cryptocurrency didukung oleh penjualan pendek!)

Ukuran konstruksi awal = 1 Unit

-

- Kapan posisi penjumlahan?

Jika posisi kepemilikan adalah posisi panjang dan harga aset telah meningkat sebesar 0,5N berdasarkan posisi kepemilikan terakhir (atau posisi penjumlahan), maka tambahkan satuan posisi panjang;

Jika posisi kepemilikan adalah posisi pendek dan harga aset telah turun 0,5N berdasarkan posisi terakhir (atau posisi penjumlahan), maka tambahkan satuan posisi pendek.

Kita telah melihat bahwa Strategi Penyu sebenarnya adalah strategi mengejar ke atas dan ke bawah.

-

- Cara melakukan stop loss dinamis

Jika posisi kepemilikan adalah posisi panjang dan harga aset turun 2N berdasarkan posisi kepemilikan terakhir (atau posisi penjumlahan), maka stop loss untuk semua posisi;

Jika posisi kepemilikan adalah posisi pendek dan harga aset telah meningkat 2N berdasarkan posisi kepemilikan terakhir (atau posisi penjumlahan), maka seluruh posisi harus ditutup.

Tentu saja, pengguna dapat menyesuaikan rencana stop loss dinamis, seperti penurunan 0.5N untuk memulai posisi penutupan parsial, bukan menunggu penurunan 2N setelah terburu-buru untuk menutup posisi penutupan parsial. posisi; setelah semua, biaya dampak ada.

-

- Bagaimana untuk membuat keuntungan, bisakah Anda menyesuaikan dinamika mengambil keuntungan?

Dalam Aturan Penyu, sinyal Take Profit dihasilkan seperti ini:

Jika posisi kepemilikan adalah posisi panjang dan harga aset saat ini jatuh di bawah jalur bawah saluran Donchian ke-10, semua posisi ditutup;

Jika posisi kepemilikan adalah posisi pendek dan harga aset saat ini naik di atas jalur atas saluran Donchian ke-10, semua posisi ditutup.

Tentu saja, pengguna dapat menyesuaikan rencana mengambil keuntungan dinamis, seperti ketika total aset bersih / aset bersih awal > 1,5, hanya mengambil keuntungan.

Keuntungan

Keuntungan terbesar dari Undang-Undang Perdagangan Penyu adalah membantu kita membangun metode yang efektif untuk mengontrol ukuran posisi.

Kelemahan

Sistem perdagangan kura-kura memiliki masalah umum dengan strategi pelacakan tren, yaitu penarikan keuntungan mengambang. Hal ini sangat kuat dalam tren besar, dan tidak berkinerja sangat baik di pasar shock.

Cukup bicara, mari kita lakukan!

M bahasa

Setelah 6 tahun pengembangan, telah menyerap umpan balik dari ratusan ribu pengguna. platform pengembangan model programmatic yang banyak digunakan di Cina.

Bahasa M menganjurkan konsep pemrograman blok bangunan, yang merangkum algoritma kompleks ke dalam fungsi individu dan mengadopsi mode konstruksi

Perpustakaan fungsi bahasa M sering diperbarui, dan fungsi baru dapat ditambahkan kapan saja sesuai dengan persyaratan baru pelanggan untuk mendukung ide dan aplikasi baru dari programmer.

FMZ Quant tidak hanya menyadari penerjemah tata bahasa bahasa M, tetapi juga meningkatkan kemampuannya untuk mencampur pemrograman dengan bahasa tingkat tinggi seperti JavaScript.

Misalnya:

// di sini Anda dapat memanggil fungsi API dari FMZ Quant scope.TEST = fungsi (obj) { kembali obj.val * 100; {\cH00FFFF} Harga penutupan: C;

Harga penutupan diperbesar 100 kali: TEST©;

Harga penutupan sebelumnya diperbesar 100 kali: TEST(REF(C, 1)); // Tikus bergerak ke garis backtest K dan nilai variabel ditampilkan.

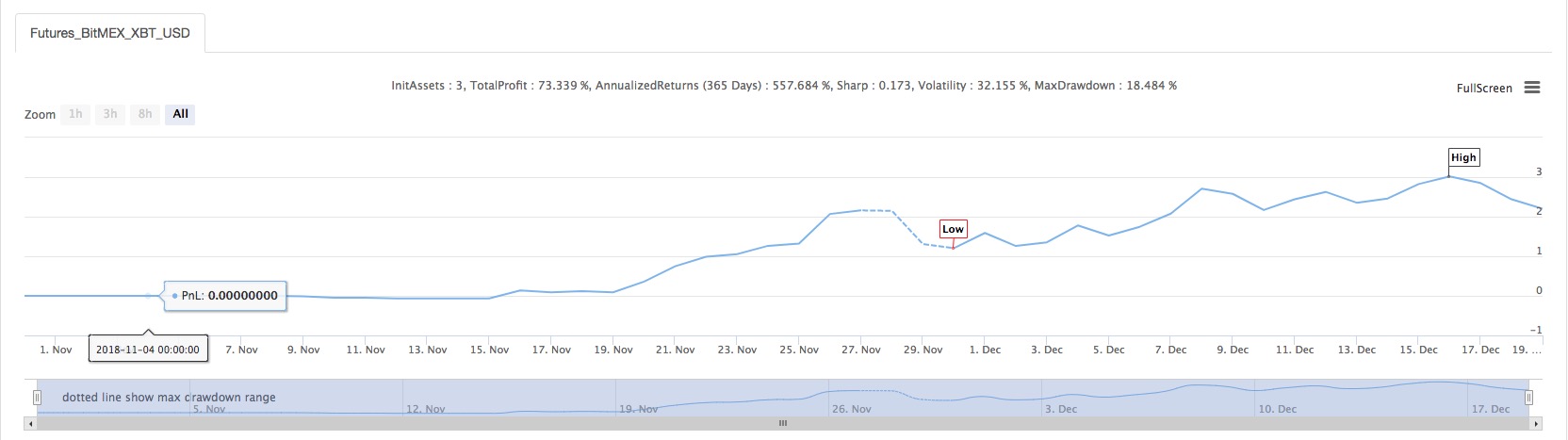

(*backtest

start: 2018-11-01 00:00:00

end: 2018-12-19 00:00:00

period: 1d

exchanges: [{"eid":"Futures_BitMEX","currency":"XBT_USD"}]

args: [["ContractType","XBTUSD",126961]]

*)

// this demonstration mainly uses the Turtle Trading Rules to demonstrate the method of writing "position management, maximum position control and other fund management".

// only the demonstration key content statement is annotated, other statements please consult customer service

//This model is only used to demonstrate the use of this strategy, and enters the market accordingly, at your own risk.

TR:=MAX(MAX((HIGH-LOW),ABS(REF(CLOSE,1)-HIGH)),ABS(REF(CLOSE,1)-LOW));// True volatility

ATR:MA(TR,26); // Find a simple moving average of the true amplitude in 26 cycles, shown in the figure

ZOOM:=IFELSE(ISCONTRACT('@Futures_(?!CTP).*'), CLOSE, 1); // Compatible with cryptocurrency futures as margin

LOT:=((MONEYTOT*0.01*ZOOM)/(UNIT*ATR))*ZOOM;// Calculate the number of one hand based on 1% of equity

TC..IFELSE(ISCONTRACT('@Futures.*'), INTPART(LOT), LOT); // Compatible futures and spot ISCONTRACT starts with @ to indicate matching exchange name, support

MTC..4*TC; // Total position

HH^^HV(H,20); // Attached to the main image display

LL^^LV(L,20); // Attached to the main image display

CROSSUP(C,HH)&&ISLASTBK=0&&ISLASTSK=0&&BARPOS>=26,BK(TC);// The latest price exceeds the highest value of 20 cycles, the first time to buy long, the quality is TC hands

CROSSDOWN(C,LL)&&ISLASTBK=0&&ISLASTSK=0,SK(TC); // The latest price fell below the lowest value of 20 cycles, the first time to sell short, the quality is TC hands

C>=BKPRICE+0.5*ATR&&BKVOL<MTC&&ISLASTBK,BK(TC);// The price has increased by 0.5 times ATR on the basis of the last holding position, and when the number of hands does not exceed 4 times of TC, buy long the adding position of TC hands

C<=SKPRICE-0.5*ATR&&SKVOL<MTC&&ISLASTSK,SK(TC);// The price fell 0.5 times ATR on the basis of the last holding position, and when the number of hands does not exceed 4 times of TC, sell short the adding position of TC hand.

C<=(BKPRICE-2*ATR)&&BKVOL>0,SP(BKVOL);// The latest price is less than the opening price minus 2 times of ATR, stop loss and close position

C>=(SKPRICE+2*ATR)&&SKVOL>0,BP(SKVOL); // The latest price is greater than the opening price plus 2 times of ATR, stop loss and close position

CROSSUP(H,HV(H,10))&&SKVOL>0,BP(SKVOL);// The highest price up-cross the highest price of 10 cycles, closing the position

CROSSDOWN(L,LV(L,10))&&BKVOL>0,SP(BKVOL); // The lowest price down-cross the lowest price of 10 cycles, closing position

TRADE_AGAIN(10);

- Berbicara di pantai

- Strategi Pantai btc versi langsung

- Strategis Pantai Merapi Mengubah Strategi Perdagangan

- Strategi saluran berdasarkan indikator volatilitas ATR

- Contoh Strategi Sederhana 02

- Strategi Jaringan Bahasa Melayu

- Tiga baris kode yang memungkinkan Algorithm Machine Learning untuk membaca berita industri dengan cepat

- Kombinasi dari Double MA dan RSI

- DMI dan Strategi Tinggi-Rendah

- Strategi perdagangan indeks MA tradisional dan indeks KD

- Rest versi OKEX Strategi Hedging jangka panjang

- websocket versi OKEX strategi hedging jangka panjang (pelajaran)

- 60 baris trik strategi hedging (Pendidikan)

- OkEX Websocket Realtime v3

- Strategi Jaringan Bahasa Melayu

- Strategi tren berdasarkan hutan acak

- menjelajahi Binance pengumuman dan menjual Delist koin

- Templat interaktif

- Contoh beberapa grafik

- Contract Hedging _ Download versi multi-thread

- Pengepakan antarmuka orderDetail dari Bithumb

- (Melajari) API dan dokumen belajar kode dalam tutorial

- Pemandangan Pendaftaran Masa Depan

- Strategi Kekuatan Relatif Berdasarkan Harga

- Dual Thrust (versi MyLanguage)

- Bitmex posisi-perubahan push ((websocket)

- DMI dan Strategi Tinggi-Rendah

- Kombinasi dari Double MA dan RSI

- Strategi perdagangan indeks MA tradisional dan indeks KD

- Strategi saluran berdasarkan ATR