C++ Futures High Frequency Suite Strategi OKEX Websocket

Penulis:Mimpi kecil, Tanggal: 2019-08-24 13:54:04Tag:C++HedgeWebscoket

C++ Futures High Frequency Suite Strategi OKEX Websocket

Prinsip Strategi

Strategi ini sangat sederhana, OKEX kontrak cross-term hedging, posisi kontrol desain, yang dirancang untuk hedging perbedaan harga grid. Strategi mendefinisikan dua kontrak, kontrak A, kontrak B. Kontrak dapat mengatur kode kontrak yang berbeda untuk melakukan hedging. Sebagai contoh, mengatur kontrak A sebagai kontrak kuartal, kontrak B sebagai kontrak mingguan (Anda juga dapat mengatur A sebagai kontrak jangka pendek, B sebagai kontrak jangka panjang, definisi lainnya adalah sebaliknya). Operasi hedging dibagi menjadi melakukan kontrak kosong A (kuartal), melakukan kontrak multi-B (mirip dengan kontrak jangka panjang yang melakukan kontrak kosong untuk memperkuat jangka panjang dalam komoditas berjangka, melakukan kontrak multi-terakhir, melakukan perpanjangan) Buat kontrak multi-A, buat kontrak kosong B (seperti kontrak kosong dalam komoditas berjangka pendek, buat jangka panjang, lakukan reversal)

-

Fitur Desain

-

Bahasa kode Strategi menulis kode menggunakan bahasa C++, yang memiliki keunggulan kinerja yang cepat.

-

Dia mengatakan, "Saya tidak tahu". Pasar didorong dengan menggunakan OKEX websocket untuk menerima pasar yang didorong oleh pertukaran, pasar terbaru diperoleh lebih tepat waktu, dan data pasar menggunakan data tick data real-time yang tidak banyak. Kecepatan respons pasar sangat meningkat. Untuk data tik, strategi khusus membangun generator garis K yang digunakan untuk melakukan sintesis garis K pada perbedaan kontrak setelah perhitungan data tik yang diperoleh. Posisi terbuka dan posisi akhir dari operasi strategi hedging didorong oleh data yang dihasilkan oleh objek tipe generator K-line ini.

-

Kontrol Posisi Pengendalian posisi dilakukan dengan menggunakan proporsi posisi yang di-hedge seperti baris bilangan "Boffinach". Untuk mencapai perbedaan yang lebih besar, jumlah hedging suku bunga relatif meningkat, posisi didistribusikan, sehingga menangkap posisi kecil yang berfluktuasi dengan perbedaan kecil, posisi besar yang berfluktuasi dengan perbedaan meningkat dengan tepat.

-

Perimbangan: Stop Loss Stop Loss Harga stop loss dan stop loss tetap. Pengepungan diferensial dilakukan pada posisi stop loss, stop loss, atau stop loss.

-

Masuk, keluar, desain siklus Parameter NPeriod Periode yang dikendalikan untuk melakukan kontrol dinamis terhadap strategi trading.

-

Sistem Balancing Posisi, Sistem Deteksi Pemesanan Strategi ini memiliki sistem perimbangan yang khusus untuk pemeriksaan rutin. Sistem Pengendalian Pemesanan.

-

Strategi Ekspansi Desain kode strategi memiliki perpaduan yang lebih rendah dan dapat diperluas untuk mengamankan komoditas berjangka, atau untuk mengoptimalkan dan memodifikasi lebih lanjut.

-

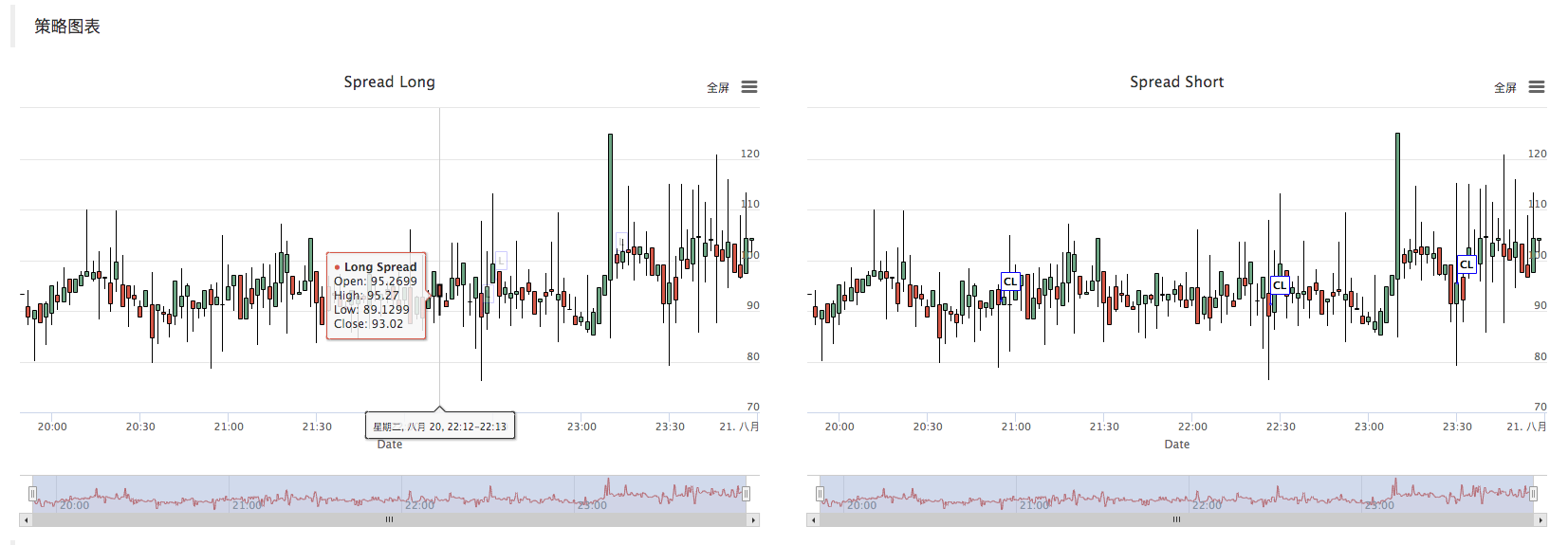

Diagram Strategi Strategi ini secara otomatis menghasilkan grafik garis K dari perbedaan harga, menandai informasi transaksi yang relevan.

-

-

Pengamatan

/*backtest

start: 2019-07-22 00:00:00

end: 2019-08-21 00:00:00

period: 1m

exchanges: [{"eid":"Futures_OKCoin","currency":"BTC_USD","stocks":0.1,"fee":[0.02,0.05]}]

args: [["InstrumentB","quarter"],["NPeriod",200],["LeavePeriod",100],["AddMax",3],["StopLoss",20],["StopWin",50],["OpenAmount",2]]

*/

enum State {

STATE_NA,

STATE_IDLE,

STATE_HOLD_LONG,

STATE_HOLD_SHORT,

};

string replace(string s, const string from, const string& to) {

if(!from.empty())

for(size_t pos = 0; (pos = s.find(from, pos)) != std::string::npos; pos += to.size())

s.replace(pos, from.size(), to);

return s;

}

class BarFeeder {

public:

BarFeeder(int period) : _period(period) {

_rs.Valid = true;

}

void feed(double price, Chart *c=nullptr, int chartIdx=0) {

uint64_t epoch = uint64_t(Unix() / _period) * _period * 1000;

bool newBar = false;

if (_rs.size() == 0 || _rs[_rs.size()-1].Time < epoch) {

Record r;

r.Time = epoch;

r.Open = r.High = r.Low = r.Close = price;

_rs.push_back(r);

if (_rs.size() > 2000) {

_rs.erase(_rs.begin());

}

newBar = true;

} else {

Record &r = _rs[_rs.size() - 1];

r.High = max(r.High, price);

r.Low = min(r.Low, price);

r.Close = price;

}

auto bar = _rs[_rs.size()-1];

json point = {bar.Time, bar.Open, bar.High, bar.Low, bar.Close};

if (c != nullptr) {

if (newBar) {

c->add(chartIdx, point);

c->reset(1000);

} else {

c->add(chartIdx, point, -1);

}

}

}

Records & get() {

return _rs;

}

private:

int _period;

Records _rs;

};

class Hedge {

public:

Hedge() {

_isCover = true;

_needCheckOrder = true;

_st = STATE_NA;

for (int i = 0; i < AddMax + 1; i++) {

if (_addArr.size() < 2) {

_addArr.push_back((i+1)*OpenAmount);

}

_addArr.push_back(_addArr[_addArr.size()-1] + _addArr[_addArr.size()-2]);

}

_cfgStr = R"EOF(

[{

"extension": { "layout": "single", "col": 6, "height": "500px"},

"rangeSelector": {"enabled": false},

"tooltip": {"xDateFormat": "%Y-%m-%d %H:%M:%S, %A"},

"plotOptions": {"candlestick": {"color": "#d75442", "upColor": "#6ba583"}},

"chart":{"type":"line"},

"title":{"text":"Spread Long"},

"xAxis":{"title":{"text":"Date"}},

"series":[

{"type":"candlestick", "name":"Long Spread","data":[], "id":"dataseriesA"},

{"type":"flags","data":[], "onSeries": "dataseriesA"}

]

},

{

"extension": { "layout": "single", "col": 6, "height": "500px"},

"rangeSelector": {"enabled": false},

"tooltip": {"xDateFormat": "%Y-%m-%d %H:%M:%S, %A"},

"plotOptions": {"candlestick": {"color": "#d75442", "upColor": "#6ba583"}},

"chart":{"type":"line"},

"title":{"text":"Spread Short"},

"xAxis":{"title":{"text":"Date"}},

"series":[

{"type":"candlestick", "name":"Long Spread","data":[], "id":"dataseriesA"},

{"type":"flags","data":[], "onSeries": "dataseriesA"}

]

}

]

)EOF";

_c.update(_cfgStr);

_c.reset();

};

State getState(string &symbolA, Depth &depthA, string &symbolB, Depth &depthB) {

if (!_needCheckOrder && _st != STATE_NA) {

return _st;

}

//Log("sync orders");

auto orders = exchange.GetOrders();

if (!orders.Valid) {

return STATE_NA;

}

if (orders.size() > 0) {

for (auto &order : orders) {

exchange.CancelOrder(order.Id);

}

return STATE_NA;

}

Sleep(500);

//Log("sync positions");

auto positions = exchange.GetPosition();

if (!positions.Valid) {

return STATE_NA;

}

// cache orders and positions;

_needCheckOrder = false;

if (positions.size() == 0) {

//Log("Position is empty");

return STATE_IDLE;

}

State st[2] = {STATE_IDLE, STATE_IDLE};

double holdAmount[2] = {0, 0};

double holdPrice[2] = {};

for (auto &pos : positions) {

int idx = -1;

if (pos.ContractType == symbolA) {

idx = 0;

} else if (pos.ContractType == symbolB) {

idx = 1;

}

if (idx >= 0) {

holdPrice[idx] = pos.Price;

holdAmount[idx] += pos.Amount;

st[idx] = pos.Type == PD_LONG || pos.Type == PD_LONG_YD ? STATE_HOLD_LONG : STATE_HOLD_SHORT;

}

}

if (holdAmount[0] > holdAmount[1]) {

st[1] = STATE_IDLE;

} else if (holdAmount[0] < holdAmount[1]) {

st[0] = STATE_IDLE;

}

if (st[0] != STATE_IDLE && st[1] != STATE_IDLE) {

// update

_holdPrice = _N(holdPrice[1] - holdPrice[0], 4);

_holdAmount = holdAmount[0];

return st[0];

} else if (st[0] == STATE_IDLE && st[1] == STATE_IDLE) {

return STATE_IDLE;

} else {

double amount = abs(holdAmount[0] - holdAmount[1]);

auto idx_fat = st[0] == STATE_IDLE ? 1 : 0;

if (_isCover) {

exchange.SetContractType(st[0] == STATE_IDLE ? symbolB : symbolA);

if (st[idx_fat] == STATE_HOLD_LONG) {

exchange.SetDirection("closebuy");

exchange.Sell((st[0] == STATE_IDLE ? depthB.Bids[0].Price: depthA.Bids[0].Price)-SlidePrice, amount);

} else {

exchange.SetDirection("closesell");

exchange.Buy((st[0] == STATE_IDLE ? depthB.Asks[0].Price : depthA.Asks[0].Price)+SlidePrice, amount);

}

} else {

exchange.SetContractType(st[0] == STATE_IDLE ? symbolA : symbolB);

if (st[idx_fat] == STATE_HOLD_LONG) {

exchange.SetDirection("sell");

exchange.Sell((st[0] == STATE_IDLE ? depthA.Bids[0].Price : depthB.Bids[0].Price)-SlidePrice, amount);

} else {

exchange.SetDirection("buy");

exchange.Buy((st[0] == STATE_IDLE ? depthA.Asks[0].Price : depthB.Asks[0].Price)+SlidePrice, amount);

}

}

_needCheckOrder = true;

return STATE_NA;

}

Log(positions);

Panic("WTF");

}

bool Loop(string &symbolA, Depth &depthA, string &symbolB, Depth &depthB, string extra="") {

_loopCount++;

auto diffLong = _N(depthB.Bids[0].Price - depthA.Asks[0].Price, 4);

auto diffShort = _N(depthB.Asks[0].Price - depthA.Bids[0].Price, 4);

_feederA.feed(diffLong, &_c, 0);

_feederB.feed(diffShort, &_c, 2);

auto barsA = _feederA.get();

auto barsB = _feederB.get();

if (barsA.size() < max(LeavePeriod, NPeriod) + 2) {

LogStatus(_D(), "Calc His", barsA.size());

return true;

}

bool expired = false;

auto seconds = Unix();

if (seconds - _lastCache > 600) {

_needCheckOrder = true;

expired = true;

}

State st = getState(symbolA, depthA, symbolB, depthB);

if (st == STATE_NA) {

return true;

}

if (st == STATE_IDLE) {

_holdPrice = 0;

}

// cache st

_st = st;

if (expired) {

_lastCache = seconds;

}

if (Unix() - seconds > 5) {

Log("skip this tick");

return true;

}

LogStatus(_D(), "State: ", _state_desc[st], "Hold:", _holdPrice, "Long:", diffLong, "Short:", diffShort, "Loop:", _loopCount, extra);

if (st == STATE_IDLE && _isCover) {

auto account = exchange.GetAccount();

if (account.Valid) {

double profit = _N(exchange.GetName() == "Futures_OKCoin" ? account.Stocks + account.FrozenStocks : account.Balance + account.FrozenBalance, 8);

LogProfit(profit, _hedgeCount > 0 ? format("Net: %f @", profit) : "");

}

_isCover = false;

return true;

}

auto ratio = abs(diffLong - diffShort);

bool condOpenLong = (st == STATE_IDLE || st == STATE_HOLD_LONG) && (diffLong - _countOpen * max(1.0, _holdPrice * 0.1)) > TA.Highest(barsA.High(), NPeriod) && _countOpen < AddMax;

bool condOpenShort = (st == STATE_IDLE || st == STATE_HOLD_SHORT) && (diffShort + _countOpen * max(1.0, _holdPrice * 0.1)) < TA.Lowest(barsB.Low(), NPeriod) && _countOpen < AddMax;

bool condCoverLong = false;

bool condCoverShort = false;

bool isLeave = false;

bool isStopLoss = false;

bool isStopWin = false;

if (st == STATE_HOLD_LONG) {

auto leavePrice = (diffShort + _countCover + ratio);

isLeave = leavePrice < TA.Lowest(barsB.Low(), LeavePeriod);

if (!isLeave) {

isStopLoss = diffShort - _holdPrice >= StopLoss;

if (!isStopLoss) {

isStopWin = _holdPrice - diffShort >= StopWin;

if (isStopWin) {

Log("Stop Win", "HOLD:", _holdPrice, "SHORT:", diffShort);

}

} else {

Log("StopLoss", "HOLD:", _holdPrice, "SHORT:", diffShort);

}

} else {

Log("Leave normally", "LeavePrice:", leavePrice);

}

condCoverLong = isLeave || isStopLoss || isStopWin;

} else if (st == STATE_HOLD_SHORT) {

auto leavePrice = (diffLong - _countCover - ratio);

isLeave = leavePrice > TA.Highest(barsA.High(), NPeriod);

if (!isLeave) {

isStopLoss = _holdPrice - diffLong >= StopLoss;

if (!isStopLoss) {

isStopWin = diffLong - _holdPrice >= StopWin;

if (isStopWin) {

Log("Stop Win", "HOLD:", _holdPrice, "LONG:", diffLong);

}

} else {

Log("StopLoss", "HOLD:", _holdPrice, "LONG:", diffLong);

}

} else {

Log("Leave normally", "LeavePrice:", leavePrice);

}

condCoverShort = isLeave || isStopLoss || isStopWin;

}

string action, color;

double opPrice;

int chartIdx = 0;

if (condOpenLong) {

// Must Increase

if (_countOpen > 0 && diffLong <= _holdPrice) {

return STATE_IDLE;

}

_isCover = false;

_countOpen++;

_countCover = 0;

_holdPrice = diffLong;

auto amount = _addArr[_countOpen];

if (_countOpen > 0) {

Log("Add Position Long", _countOpen);

}

exchange.SetContractType(symbolB);

exchange.SetDirection("sell");

exchange.Sell(depthB.Bids[0].Price-SlidePrice, amount);

exchange.SetContractType(symbolA);

exchange.SetDirection("buy");

exchange.Buy(depthA.Asks[0].Price+SlidePrice, amount);

action = "L";

color = "blue";

opPrice = diffLong;

chartIdx = 1;

} else if (condOpenShort) {

// Must Decrease

if (_countOpen > 0 && diffShort >= _holdPrice) {

return STATE_IDLE;

}

_isCover = false;

_countOpen++;

_countCover = 0;

_holdPrice = diffShort;

auto amount = _addArr[_countOpen];

if (_countOpen > 0) {

Log("Add Position Short", _countOpen);

}

exchange.SetContractType(symbolA);

exchange.SetDirection("sell");

exchange.Sell(depthA.Bids[0].Price-SlidePrice, amount);

exchange.SetContractType(symbolB);

exchange.SetDirection("buy");

exchange.Buy(depthB.Asks[0].Price+SlidePrice, amount);

action = "S";

color = "red";

opPrice = diffShort;

chartIdx = 3;

} else if (condCoverLong) {

_isCover = true;

_countOpen = 0;

_countCover++;

_hedgeCount++;

if (_countCover > 0) {

Log("Cover Position Long", _countCover);

}

exchange.SetContractType(symbolB);

exchange.SetDirection("closesell");

exchange.Buy(depthB.Asks[0].Price+SlidePrice, _holdAmount);

exchange.SetContractType(symbolA);

exchange.SetDirection("closebuy");

exchange.Sell(depthA.Bids[0].Price-SlidePrice, _holdAmount);

action = "CL";

color = "blue";

opPrice = diffShort;

chartIdx = 3;

} else if (condCoverShort) {

_hedgeCount++;

_isCover = true;

_countOpen = 0;

_countCover++;

if (_countCover > 0) {

Log("Cover Position Short", _countCover);

}

exchange.SetContractType(symbolA);

exchange.SetDirection("closesell");

exchange.Buy(depthA.Asks[0].Price+SlidePrice, _holdAmount);

exchange.SetContractType(symbolB);

exchange.SetDirection("closebuy");

exchange.Sell(depthB.Bids[0].Price-SlidePrice, _holdAmount);

action = "CS";

color = "blue";

opPrice = diffLong;

chartIdx = 1;

} else {

return true;

}

_needCheckOrder = true;

_c.add(chartIdx, {{"x", UnixNano()/1000000}, {"title", action}, {"text", format("diff: %f", opPrice)}, {"color", color}});

Log(st, "Long:", diffLong, "Short:", diffShort, "Hold:", _holdPrice);

return true;

}

private:

vector<double> _addArr;

string _state_desc[4] = {"NA", "IDLE", "LONG", "SHORT"};

int _countOpen = 0;

int _countCover = 0;

int _lastCache = 0;

int _hedgeCount = 0;

int _loopCount = 0;

double _holdPrice = 0;

BarFeeder _feederA = BarFeeder(DPeriod);

BarFeeder _feederB = BarFeeder(DPeriod);

State _st = STATE_NA;

string _cfgStr;

double _holdAmount = 0;

bool _isCover = false;

bool _needCheckOrder = true;

Chart _c = Chart("{}");

};

inline unsigned char toHex(unsigned char x) {

return x > 9 ? x + 55 : x + 48;

}

std::string urlencode(const std::string& str) {

std::string strTemp = "";

size_t length = str.length();

for (size_t i = 0; i < length; i++)

{

if (isalnum((unsigned char)str[i]) ||

(str[i] == '-') ||

(str[i] == '_') ||

(str[i] == '.') ||

(str[i] == '~'))

strTemp += str[i];

else if (str[i] == ' ')

strTemp += "+";

else

{

strTemp += '%';

strTemp += toHex((unsigned char)str[i] >> 4);

strTemp += toHex((unsigned char)str[i] % 16);

}

}

return strTemp;

}

uint64_t _Time(string &s) {

tm t_init;

t_init.tm_year = 70;

t_init.tm_mon = 0;

t_init.tm_mday = 1;

t_init.tm_hour = 0;

t_init.tm_min = 0;

t_init.tm_sec = 0;

tm t;

int year, month, day, hour, minute, second, ms;

sscanf(s.c_str(), "%d-%d-%dT%d:%d:%d.%dZ", &year, &month, &day, &hour, &minute, &second, &ms);

t.tm_year = year - 1900;

t.tm_mon = month - 1;

t.tm_mday = day;

t.tm_hour = hour;

t.tm_min = minute;

t.tm_sec = second;

t.tm_isdst = 0;

return uint64_t(mktime(&t))*1000+ms-uint64_t(mktime(&t_init))*1000;

}

void main() {

// exchange.IO("base", "https://www.okex.me"); // 测试

if (IsSetProxy) {

exchange.SetProxy(Proxy);

}

LogReset();

LogProfitReset();

SetErrorFilter("ready|timeout|500");

Log("Init OK");

string symbolA = InstrumentA;

string symbolB = InstrumentB;

Hedge h;

if (IsVirtual()) {

while (true) {

exchange.SetContractType(symbolA);

auto depthA = exchange.GetDepth();

if (depthA.Valid) {

exchange.SetContractType(symbolB);

auto depthB = exchange.GetDepth();

if (depthB.Valid) {

h.Loop(symbolA, depthA, symbolB, depthB);

}

}

}

return;

}

if (exchange.GetName() != "Futures_OKCoin") {

Panic("only support Futures_OKCoin");

}

string realSymbolA = exchange.SetContractType(symbolA)["instrument"];

string realSymbolB = exchange.SetContractType(symbolB)["instrument"];

string qs = urlencode(json({{"op", "subscribe"}, {"args", {"futures/depth5:" + realSymbolA, "futures/depth5:" + realSymbolB}}}).dump());

Log("try connect to websocket");

// wss://real.OKEx.com:8443/ws/v3

auto ws = Dial("wss://real.okex.com:8443/ws/v3|compress=gzip_raw&mode=recv&reconnect=true&payload="+qs);

// auto ws = Dial("wss://real.okex.me:8443/ws/v3|compress=gzip_raw&mode=recv&reconnect=true&payload="+qs);

Log("connect to websocket success");

Depth depthA, depthB;

auto fillDepth = [](json &data, Depth &d) {

d.Valid = true;

d.Asks.clear();

d.Asks.push_back({atof(string(data["asks"][0][0]).c_str()), atof(string(data["asks"][0][1]).c_str())});

d.Bids.clear();

d.Bids.push_back({atof(string(data["bids"][0][0]).c_str()), atof(string(data["bids"][0][1]).c_str())});

};

string timeA;

string timeB;

while (true) {

auto buf = ws.read();

// Log("buf:", buf); // 测试

json obj;

try {

obj = json::parse(buf);

} catch (json::parse_error& e) {

Log(buf);

Log(e.what());

continue;

}

if (obj["data"].size() == 0) {

continue;

}

auto data = obj["data"][0];

string ins = data["instrument_id"];

if (ins == realSymbolA) {

fillDepth(data, depthA);

timeA = data["timestamp"];

} else if (ins == realSymbolB) {

fillDepth(data, depthB);

timeB = data["timestamp"];

}

if (depthA.Valid && depthB.Valid) {

auto diffA = uint64_t(UnixNano()/1000000)-_Time(timeA);

auto diffB = uint64_t(UnixNano()/1000000)-_Time(timeB);

if (diffA > MaxDelay || diffB > MaxDelay) {

continue;

}

h.Loop(symbolA, depthA, symbolB, depthB, format("market delay (ms): %d, %d", diffA, diffB));

}

}

}

- websocket versi OKEX strategi hedging jangka panjang (pelajaran)

- Contoh panggilan API C++

- C++ Multigraph Testing

- Strategi lindung nilai OKEx

- Bitcoin Cash Staircase Dianjurkan untuk Dianjurkan

- Pengujian pemula lintas-platform

- Versi hedging-JS dua platform

- Strategi hedging mata uang yang berbeda (Pendidikan)

- Hedge_BTC/ETH Demo

- Percobaan demo kecepatan websocket vs rest

- FMEX robot penambangan pemesanan sederhana

- V1.0_OKex Kontrak

- OKex Futures Testing untuk pemula

- Strategi V2.0 untuk toko-toko kecil tunggal

- Kota Kupang menilai V1.0_

- Penguasa Zona V1.0_

- Klasifikasi kebijakan rata-rata klasik V1.0_ area

- Seamless CONWS

- Pemantauan perbedaan harga mata uang digital

- HUSD/USD stabilitas mata uang

- Kartu token

- Alat format waktu

- Tugas batch multi-threaded

- Menekuk dan mendorong

- Keakuratan koin

- Strategi lindung nilai OKEx

- Strategis Pantai Merapi Mengubah Strategi Perdagangan

- Strategi RSI

- Hedging saat ini

- Contoh Strategi Sederhana 02

Anak kecilJika Anda bertanya-tanya, apakah ini adalah papan lari yang sebenarnya, Anda dapat melihat gambarnya, tetapi Anda akan melihat bahwa Anda terus melompat. Exchange_GetOrders: 429: {"error_message:"Too Many Requests","code":30014,"error_code:"30014","message:"Too Many Requests"} Exchange_GetOrders: 400: {"error_message:"Coin type wrong","code":30031,"error_code":"30031","message:"Coin type wrong"} Apa penyebabnya?

Allin/upload/asset/bb5df259b6a8148b1f65.png Mimpi besar, dari kemarin tengah hari berlari sampai malam hari tanpa daftar, dari malam hari lagi berlari sampai sekarang masih tanpa daftar apakah bisa langsung masuk ke dalam daftar? 0.0

Lee Hye-sangPeriksa kembali hardisk dan hasilnya adalah kesalahan json.

Elvis1213/upload/asset/14bc485151de321c0a6a1.jpg berjalan untuk sementara waktu, tiba-tiba ada masalah lagi

Elvis1213Jika Anda ingin melihat apa yang saya lakukan, saya ingin melihat apa yang saya lakukan, saya ingin melihat apa yang saya lakukan.

Elvis1213Saya selalu melaporkan kesalahan ini di /upload/asset/14b9d3530ce1a60bde3ca.jpg, tetapi pertukaran memilih OKEX futures.

Awan ringan/upload/asset/5a8be467dae6c9a52b7d.jpg Dream Big, berjalan di depan dengan baik, lalu keluar ini, apa yang harus dilakukan? terima kasih

WyzcbApakah strategi ini mendukung EOS futures?

Angkatan Udara Tidak Pernah Menjadi Perbudakan[json.exception.type_error.305] cannot use operator [] with a string argument with boolean; [json.exception.type_error.305] tidak dapat menggunakan operator [] dengan argumen string dengan boolean; Apa yang harus dilakukan untuk mengatasi masalah ini?

kerasFungsi exchange.SetContractType (symbolA) ini memberikan kesalahan dan mengembalikan tipe boolean.

Mimpi kecilKesalahan pertama yang dilaporkan adalah Coin type wrong, memeriksa apakah pasangan transaksi, mata uang di mana yang diatur salah. Kesalahan kedua adalah karena kesalahan pertama, menyebabkan percobaan ulang yang sering, melebihi batas frekuensi akses antarmuka bursa. Robot yang berjalan di sebuah server juga harus diperhatikan jika semua mengunjungi sebuah bursa, mudah untuk melampaui batas frekuensi.

Mimpi kecilCode, Anda debugging, melihat apa data setelahws interfaceread. Cari masalah, saya menguji baik-baik saja.

AllinApakah itu masalah server? Tapi server ini di terminal transaksi dapat bertransaksi dengan baik di okex.

Mimpi kecilItu menunjukkan masalah jaringan. Tidak ada koneksi ke bursa. Tidak ada data yang dikirim.

AllinTidak ada garis K. Hanya ada grafik strategi /upload/asset/ba842a27a3766766bf54.png

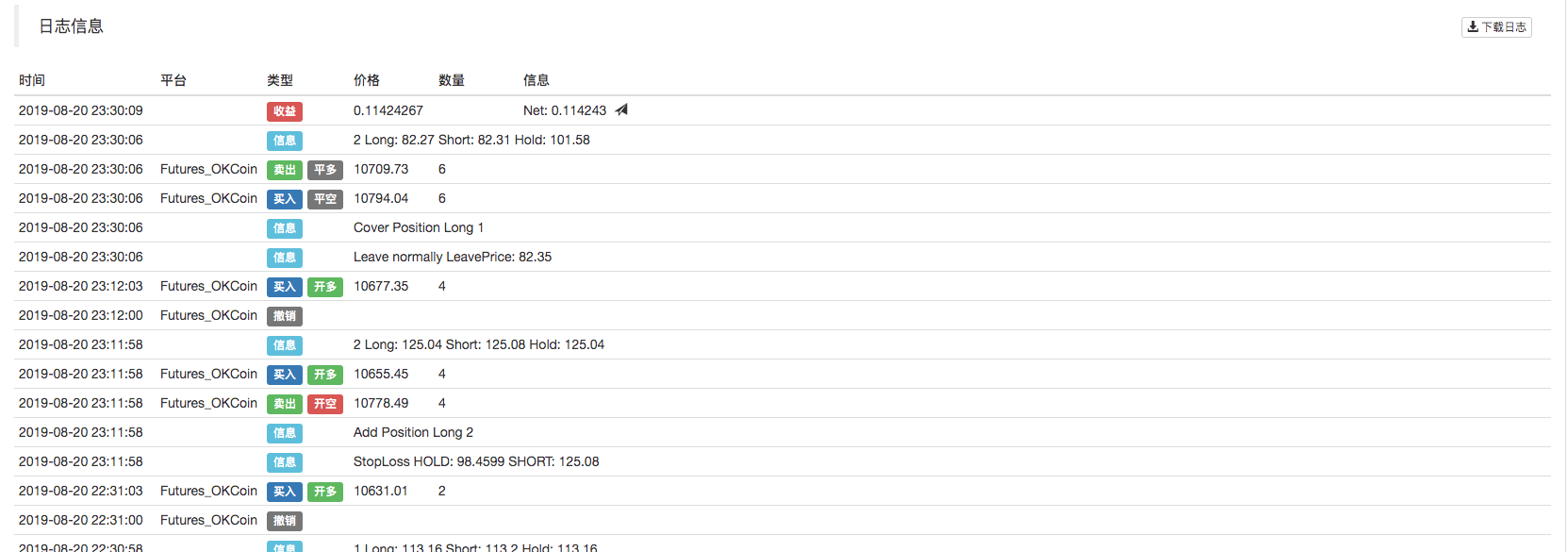

Mimpi kecilApakah grafik muncul di halaman saat robot berjalan? Garis K grafik muncul adalah normal, tidak memicu transaksi, jika grafik tidak muncul, menunjukkan masalah pasar, periksa.

Mimpi kecilAnda dapat mengklik tombol "Memperbarui" dan mengklik tombol "Memperbarui", dan Anda dapat mengklik tombol "Memperbarui" dan mengklik tombol "Memperbarui" dan mengklik tombol "Memperbarui".

Lee Hye-sangLihat, ini OKX.

Mimpi kecilKebijakan ini tidak mendukung retesting, karena didasarkan pada antarmuka WS pertukaran, dan untuk melihat secara real time apakah OKEX telah mengubah port antarmuka WS, Anda dapat mengaturnya di dalam kode kebijakan.

Mimpi kecilInformasi lengkap ini muncul, yang seharusnya disebabkan oleh data yang tidak normal yang dikembalikan oleh antarmuka ws saat menganalisis JSON.

Elvis1213Masalah IP sudah diselesaikan

Mimpi kecilAlamat antarmuka OKEX WS tampaknya telah berubah, untuk pergi ke dokumentasi OKEX dan melihat apa alamatnya sekarang, Anda dapat mengisinya, dan di dalam kebijakan, fungsi Dial mengisi alamat.

Elvis1213Terima kasih.

Mimpi kecilStrategi ini terutama digunakan untuk belajar, praktis, dan menyarankan untuk memahami kode, memahami prinsip-prinsip, dan mengubahnya sesuai dengan kebiasaan trading Anda sendiri.

Elvis1213Syukurlah sudah berhasil!

Mimpi kecilDianjurkan untuk menggunakan server private host. Server public hanya digunakan untuk latihan dan pengujian.

Elvis1213Saya memilih server publik /upload/asset/14b2c038dcb23dfa93b8b.jpg.

Mimpi kecilSaat harus mengkonfigurasi objek bursa, pilih sebagai barang yang ada. /upload/asset/178df7ad9e03924f4dda.png

Awan ringanBaiklah, terima kasih, saya mencoba mengikat IP.

Mimpi kecilIni bukan laporan kesalahan, ini adalah kesalahan data antarmuka WS, kesalahan pesan yang dicetak oleh kebijakan.

Penemu KuantitasPembaharuan hosting bisa menyelesaikan masalah ini.

Mimpi kecilIni bukan laporan kesalahan, ini adalah informasi yang dicetak setelah penangkapan yang tidak normal, dan itu adalah catatan biru. Jika tidak perlu, output baris ini dapat dihapus dari kode. Atau mungkin administrator lebih tua, JSON yang menangani masalah ini. Anda dapat meng-upgrade administrator Anda.

Mimpi kecilMengirim pesan kesalahan Lihat gambar di bawah ini, atau copy paste pesan tersebut.