Strategi Investasi Berkala Oversold RSI dengan Optimalisasi Masa Cooling-off

Ikhtisar

Strategi Investasi Periodik RSI Oversold dengan Optimasi Periode Pendingin adalah strategi trading kuantitatif berdasarkan Relative Strength Index (RSI). Strategi ini terutama menggunakan indikator RSI untuk mengidentifikasi kondisi oversold pasar dan menjalankan aksi beli saat kondisi tertentu terpenuhi. Fitur inti strategi ini meliputi penggunaan sinyal oversold RSI, jumlah investasi tetap, penetapan periode pendingin, serta fungsi backtesting. Pendekatan ini bertujuan menangkap titik terendah pasar, sekaligus menghindari overtrading melalui mekanisme periode pendingin, memberikan investor strategi entry yang sistematis.

Prinsip Strategi

-

Perhitungan Indikator RSI: Strategi menggunakan indikator RSI periode 14 sebagai alat analisis teknis utama. RSI adalah indikator momentum yang mengukur kecepatan dan perubahan pergerakan harga.

-

Penentuan Oversold: Ketika nilai RSI berada di bawah ambang batas yang telah ditentukan (default 30), pasar dianggap berada dalam kondisi oversold. Hal ini biasanya berarti aset mungkin dinilai terlalu rendah dan berpotensi mengalami rebound.

-

Kondisi Beli: Strategi memicu sinyal beli ketika dua kondisi berikut terpenuhi secara bersamaan:

- RSI berada dalam kondisi oversold (di bawah ambang batas yang ditetapkan)

- Sudah berlalu setidaknya 30 hari (periode pendingin yang dapat disesuaikan) sejak pembelian terakhir

-

Jumlah Investasi Tetap: Setiap transaksi menggunakan jumlah dolar tetap yang telah ditentukan (default 1000 USD) untuk berinvestasi. Metode ini mirip dengan strategi investasi periodik (DCA) yang membantu menyebarkan risiko.

-

Mekanisme Periode Pendingin: Setelah setiap pembelian, strategi memberlakukan periode pendingin selama 30 hari. Selama periode ini, meskipun muncul sinyal oversold baru, strategi tidak akan melakukan pembelian. Ini membantu menghindari overtrading dalam jangka pendek.

-

Backtesting: Strategi memungkinkan pengguna menetapkan tanggal mulai backtesting, default 1000 hari yang lalu. Ini memberikan fleksibilitas untuk mengevaluasi kinerja strategi di berbagai kondisi pasar.

-

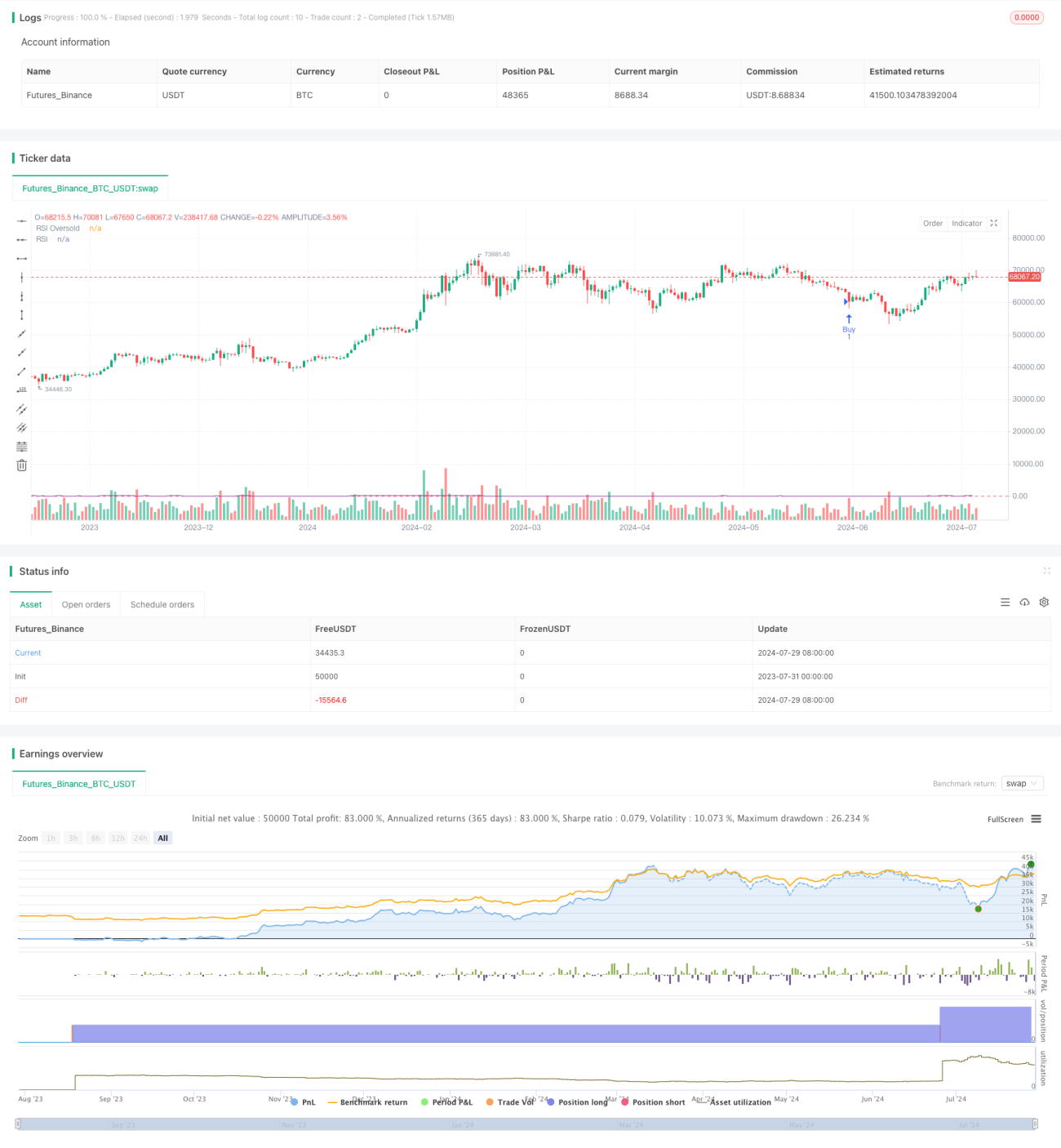

Visualisasi: Strategi menandai titik pembelian pada grafik, menampilkan kurva RSI dan garis ambang oversold, serta menampilkan informasi ringkasan eksekusi strategi di akhir grafik, termasuk total investasi, total aset yang diperoleh, harga rata-rata beli, dan total jumlah transaksi.

Keunggulan Strategi

-

Pengambilan Keputusan Sistematis: Dengan aturan dan indikator yang jelas, strategi menghilangkan penilaian subjektif, menyediakan metode trading yang objektif dan dapat diulang.

-

Menangkap Titik Terendah Pasar: Memanfaatkan sinyal oversold RSI, strategi bertujuan masuk saat harga aset dinilai rendah, meningkatkan potensi keuntungan.

-

Manajemen Risiko: Jumlah investasi tetap dan mekanisme periode pendingin membantu mengendalikan risiko, mencegah overtrading dan konsentrasi dana.

-

Adaptasi Siklus Pasar: Periode pendingin 30 hari membantu strategi beradaptasi dengan siklus pasar jangka panjang, menghindari trading berfrekuensi tinggi dalam fluktuasi jangka pendek.

-

Mudah Dipahami: Logika strategi intuitif, mudah dipahami dan diimplementasikan, cocok untuk investor dengan berbagai tingkat pengalaman.

-

Fleksibilitas: Beberapa parameter yang dapat disesuaikan memungkinkan investor mengubah strategi sesuai preferensi pribadi dan kondisi pasar.

-

Umpan Balik Visual: Melalui penandaan grafik dan informasi ringkasan, investor dapat mengevaluasi kinerja strategi secara visual.

Risiko Strategi

-

Mengabaikan Tren Pasar: Strategi terutama didasarkan pada indikator RSI, mungkin mengabaikan tren pasar secara keseluruhan, yang dapat menyebabkan pembelian sering dalam tren penurunan yang kuat.

-

Kehilangan Peluang: Periode pendingin 30 hari dapat menyebabkan kehilangan beberapa peluang potensial yang baik, terutama di pasar yang bergerak cepat.

-

Ketergantungan pada Satu Indikator: Ketergantungan berlebihan pada RSI dapat membuat strategi berkinerja buruk dalam kondisi pasar tertentu, mengabaikan sinyal pasar penting lainnya.

-

Kurangnya Mekanisme Jual: Strategi hanya berfokus pada pembelian, tidak memiliki mekanisme jual atau stop-loss yang jelas, yang dapat menyebabkan kerugian terus membesar.

-

Keterbatasan Jumlah Investasi Tetap: Menggunakan jumlah tetap mungkin tidak memanfaatkan dana besar secara optimal atau tidak sesuai dengan portofolio dengan ukuran berbeda.

-

Bias Backtesting: Hasil backtesting strategi mungkin terpengaruh oleh survivorship bias dan overfitting, kinerja aktual mungkin berbeda dari hasil backtesting.

-

Mengabaikan Biaya Transaksi: Strategi tidak mempertimbangkan biaya trading dan slippage, yang dapat secara signifikan mempengaruhi keuntungan riil saat trading sering.

Arah Optimasi Strategi

-

Memperkenalkan Filter Tren: Menggabungkan indikator tren seperti moving average atau MACD untuk menghindari pembelian sering dalam tren penurunan yang kuat.

-

Periode Pendingin Dinamis: Menyesuaikan panjang periode pendingin berdasarkan volatilitas pasar, memperpendek periode pendingin saat volatilitas tinggi, memperpanjang saat volatilitas rendah.

-

Kombinasi Multi-Indikator: Menggabungkan indikator teknis lain seperti Bollinger Bands, volume, dll. untuk membangun sinyal entry yang lebih komprehensif.

-

Menambahkan Strategi Jual: Merancang mekanisme jual yang cocok dengan strategi beli, misalnya berdasarkan sinyal overbought RSI atau menetapkan take-profit dan stop-loss.

-

Optimasi Manajemen Modal: Memperkenalkan manajemen posisi dinamis, menyesuaikan jumlah investasi setiap kali berdasarkan kondisi pasar dan ukuran akun.

-

Optimasi Parameter: Menggunakan teknik machine learning untuk menyesuaikan periode RSI dan ambang oversold secara dinamis agar sesuai dengan berbagai kondisi pasar.

-

Menambahkan Faktor Fundamental: Mempertimbangkan untuk memasukkan indikator ekonomi makro atau indikator sentimen ke dalam proses pengambilan keputusan, meningkatkan komprehensivitas strategi.

-

Peningkatan Kontrol Risiko: Memperkenalkan batasan drawdown maksimum dan kontrol eksposur risiko keseluruhan, meningkatkan ketahanan strategi.

-

Perbaikan Kerangka Backtesting: Mempertimbangkan biaya transaksi, slippage, dan melakukan backtesting menyeluruh lintas pasar dan lintas periode, meningkatkan keandalan strategi.

Ringkasan

Strategi Investasi Periodik RSI Oversold dengan Optimasi Periode Pendingin menyediakan metode trading yang sistematis dan terukur bagi investor. Dengan menggabungkan sinyal oversold RSI, jumlah investasi tetap, dan mekanisme periode pendingin, strategi ini bertujuan menangkap titik terendah pasar dan mengendalikan risiko. Logikanya yang sederhana dan intuitif membuatnya mudah dipahami dan diimplementasikan, sementara parameter yang dapat disesuaikan memberikan fleksibilitas.

Namun, strategi ini juga memiliki beberapa keterbatasan dan risiko, seperti kemungkinan mengabaikan tren pasar secara keseluruhan, ketergantungan berlebihan pada satu indikator, dan kurangnya mekanisme jual. Untuk meningkatkan ketahanan dan adaptabilitas strategi, disarankan untuk mempertimbangkan arah optimasi seperti memperkenalkan filter tren, kombinasi multi-indikator, penyesuaian parameter dinamis, dll.

Secara keseluruhan, strategi ini memberikan titik awal yang baik bagi investor, namun dalam penerapan praktis, investor harus melakukan penyesuaian dan optimasi yang sesuai berdasarkan preferensi risiko pribadi dan kondisi pasar. Melalui pemantauan dan perbaikan berkelanjutan, dikombinasikan dengan langkah-langkah manajemen risiko yang lebih komprehensif, strategi ini berpotensi menjadi alat investasi jangka panjang yang efektif.

- 1