Strategi Trading Intraday Lanjutan: Double Moving Average + RSI + Breakout Tren

Ikhtisar

Strategi ini adalah sistem perdagangan intraday tingkat lanjut yang menggabungkan beberapa indikator teknis untuk menentukan titik masuk dan keluar pasar. Strategi ini terutama bergantung pada sinyal persilangan dua rata-rata bergerak eksponensial (EMA), sekaligus menggabungkan Relative Strength Index (RSI), indikator tren Supertrend, dan Average True Range (ATR) untuk konfirmasi perdagangan. Dalam kondisi tertentu, strategi ini menerapkan mekanisme take profit dan stop loss untuk membantu trader mengelola risiko dan mengunci keuntungan.

Prinsip Strategi

Logika inti strategi didasarkan pada kombinasi penilaian beberapa indikator berikut:

-

Sistem Dua Rata-Rata Bergerak: Strategi menggunakan EMA jangka pendek (standar 9 periode) dan EMA jangka panjang (standar 21 periode). Ketika EMA jangka pendek menembus ke atas EMA jangka panjang, sinyal beli (long) dihasilkan; ketika EMA jangka pendek menembus ke bawah EMA jangka panjang, sinyal jual (short) dihasilkan.

-

Filter RSI: Relative Strength Index (RSI) digunakan untuk mengonfirmasi arah tren. Secara default menggunakan RSI 14 periode, dengan 50 sebagai ambang netral. RSI di atas 50 mendukung posisi long, RSI di bawah 50 mendukung posisi short.

-

Konfirmasi Supertrend: Indikator Supertrend memberikan konfirmasi tren tambahan. Ketika arah Supertrend positif (1) mendukung posisi long, ketika arah negatif (-1) mendukung posisi short.

-

Filter Volatilitas ATR: Strategi mensyaratkan pasar memiliki volatilitas yang cukup sebelum mengeksekusi perdagangan, dengan memeriksa apakah nilai ATR lebih besar dari 0,5% harga. Ini membantu menghindari perdagangan di lingkungan pasar dengan volatilitas terlalu rendah.

Kondisi beli harus memenuhi: EMA jangka pendek melintasi ke atas EMA jangka panjang, nilai RSI lebih besar dari ambang yang ditetapkan, arah Supertrend positif, dan nilai ATR lebih besar dari 0,5% harga penutupan.

Kondisi jual harus memenuhi: EMA jangka pendek melintasi ke bawah EMA jangka panjang, nilai RSI lebih kecil dari ambang yang ditetapkan, arah Supertrend negatif, dan nilai ATR lebih besar dari 0,5% harga penutupan.

Strategi menetapkan take profit dan stop loss berdasarkan persentase, dengan default take profit 2% dan stop loss 1%. Ketika harga mencapai level ini, posisi akan ditutup secara otomatis.

Keunggulan Strategi

-

Mekanisme Konfirmasi Berganda: Menggabungkan beberapa indikator teknis (EMA, RSI, Supertrend, ATR) untuk menghasilkan sinyal perdagangan, mengurangi risiko sinyal palsu, dan meningkatkan akurasi perdagangan.

-

Adaptif Tinggi: Parameter setiap indikator dapat disesuaikan dengan kondisi pasar yang berbeda, memberikan strategi kemampuan adaptasi yang kuat. Misalnya, panjang EMA, ambang RSI, dan faktor Supertrend dapat dioptimalkan sesuai karakteristik pasar.

-

Manajemen Risiko yang Matang: Mengintegrasikan mekanisme take profit dan stop loss yang ditetapkan dalam bentuk persentase, sehingga cocok untuk produk keuangan dengan tingkat harga yang berbeda, membantu trader melindungi modal dan mengunci keuntungan.

-

Filter Volatilitas: Melalui indikator ATR, strategi memastikan perdagangan hanya dilakukan dalam kondisi pasar yang cukup volatil, menghindari perdagangan yang tidak efektif di lingkungan volatilitas rendah, sehingga meningkatkan efisiensi penggunaan modal.

-

Sinyal yang Jelas: Kondisi masuk dan keluar strategi sangat jelas dan mudah dipahami serta dieksekusi, mengurangi gangguan penilaian subjektif.

-

Operasi Penuh Modal: Secara default, strategi menggunakan 100% dana akun untuk perdagangan, memaksimalkan utilisasi modal dan potensi keuntungan ketika sinyal efektif muncul.

Risiko Strategi

-

Kondisi Berganda Membatasi Frekuensi Perdagangan: Meskipun mekanisme konfirmasi berganda meningkatkan akurasi, hal ini juga dapat menyebabkan kehilangan beberapa peluang perdagangan yang menguntungkan. Ketika pasar berubah dengan cepat, kemungkinan semua kondisi terpenuhi secara bersamaan bisa rendah.

-

Keterbatasan Take Profit/Stop Loss Tetap: Strategi menggunakan take profit dan stop loss persentase tetap tanpa mempertimbangkan karakteristik volatilitas pasar aktual dan level support/resistance, yang dapat menyebabkan stop loss terlalu dini di pasar dengan volatilitas tinggi atau take profit terlalu dini dalam tren yang kuat.

-

Keterlambatan Rata-Rata Bergerak: EMA sebagai indikator lagging mungkin tidak bereaksi tepat waktu ketika pasar berbalik arah dengan cepat, menyebabkan keterlambatan masuk atau keluar.

-

Sensitivitas Parameter RSI dan Supertrend: Kinerja indikator-indikator ini sangat bergantung pada pengaturan parameter; parameter yang tidak sesuai dapat menyebabkan strategi berkinerja buruk dalam kondisi pasar tertentu.

-

Persyaratan Volatilitas: Strategi mensyaratkan ATR lebih besar dari 0,5% harga penutupan; di pasar dengan volatilitas rendah, strategi mungkin tidak menghasilkan sinyal perdagangan untuk waktu yang lama, mempengaruhi efisiensi penggunaan modal.

Solusi:

- Lakukan backtest dan optimasi parameter secara berkala untuk beradaptasi dengan fase pasar yang berbeda

- Pertimbangkan untuk memperkenalkan mekanisme take profit/stop loss dinamis yang menyesuaikan secara otomatis berdasarkan volatilitas pasar

- Tambahkan logika penilaian kondisi pasar, terapkan aturan perdagangan yang berbeda di lingkungan pasar yang berbeda

- Pertimbangkan untuk menambahkan manajemen posisi parsial, tidak selalu menggunakan seluruh modal

Arah Optimasi Strategi

-

Penyesuaian Parameter Dinamis: Pertimbangkan untuk menyesuaikan panjang EMA, ambang RSI, dan parameter Supertrend secara dinamis berdasarkan volatilitas pasar. Misalnya, gunakan periode EMA yang lebih pendek dan ambang RSI yang lebih ketat di pasar dengan volatilitas tinggi, dan longgarkan kondisi di pasar dengan volatilitas rendah.

-

Perbaikan Mekanisme Take Profit/Stop Loss: Perkenalkan take profit dan stop loss dinamis berbasis ATR sehingga dapat menyesuaikan dengan fluktuasi pasar aktual, bukan persentase tetap. Sebagai contoh, stop loss dapat diatur pada 1,5 kali ATR, dan take profit pada 3 kali ATR.

-

Tambahkan Filter Waktu: Pertimbangkan untuk menambahkan batasan jendela waktu perdagangan, hindari periode volatilitas tinggi dan likuiditas rendah pada saat pembukaan dan penutupan pasar, atau fokus pada sesi perdagangan tertentu.

-

Tambahkan Konfirmasi Volume: Sertakan analisis volume dalam sinyal perdagangan untuk memastikan pergerakan harga didukung oleh volume yang cukup, meningkatkan keandalan sinyal.

-

Perkenalkan Penilaian Kekuatan Tren: Indikator seperti ADX (Average Directional Index) dapat ditambahkan untuk menilai kekuatan tren, hanya bertransaksi di lingkungan tren yang kuat untuk meningkatkan rasio kemenangan lebih lanjut.

-

Optimasi Manajemen Posisi: Strategi saat ini menggunakan 100% dana untuk perdagangan; pertimbangkan untuk menyesuaikan ukuran posisi secara dinamis berdasarkan kekuatan sinyal, volatilitas pasar, atau toleransi risiko akun.

-

Tambahkan Filter Perdagangan: Seperti analisis level support/resistance, identifikasi level harga penting, atau analisis struktur pasar, hanya bertransaksi ketika menembus level kunci.

Arah optimasi ini terutama ditujukan untuk meningkatkan adaptabilitas strategi, mengurangi sinyal palsu, menyempurnakan manajemen risiko, dan meningkatkan kinerja keseluruhan. Khususnya, penyesuaian parameter dinamis dan take profit/stop loss berbasis ATR dapat memberikan peningkatan yang signifikan karena lebih mampu beradaptasi dengan kondisi pasar yang berubah.

Kesimpulan

Strategi perdagangan intraday tingkat lanjut dengan dua EMA + RSI + penembusan tren adalah sistem perdagangan analisis teknis yang komprehensif. Dengan mengintegrasikan beberapa indikator teknis, strategi ini menetapkan serangkaian kondisi perdagangan yang ketat, yang bertujuan untuk menangkap peluang tren intraday. Keunggulan inti dari strategi ini terletak pada mekanisme konfirmasi berganda dan manajemen risiko yang matang, menghasilkan sinyal perdagangan berkualitas tinggi melalui persilangan EMA jangka pendek dan jangka panjang, level RSI, arah Supertrend, dan filter volatilitas ATR.

Meskipun kondisi berganda strategi ini dapat membatasi frekuensi perdagangan, penyaringan ketat semacam itu membantu meningkatkan kualitas sinyal dan mengurangi perdagangan yang salah. Strategi ini cocok untuk trader yang mengejar profit stabil, terutama investor yang cenderung mengikuti tren daripada melawan tren.

Melalui optimasi lebih lanjut, seperti memperkenalkan penyesuaian parameter dinamis, memperbaiki mekanisme take profit/stop loss, menambahkan filter waktu dan volume, serta mengoptimalkan manajemen posisi, strategi ini berpotensi mencapai kinerja yang lebih stabil di berbagai lingkungan pasar. Secara keseluruhan, ini adalah strategi perdagangan intraday yang dirancang dengan baik dan logis, cocok untuk trader analisis teknis berpengalaman yang ingin menerapkannya dalam perdagangan intraday.

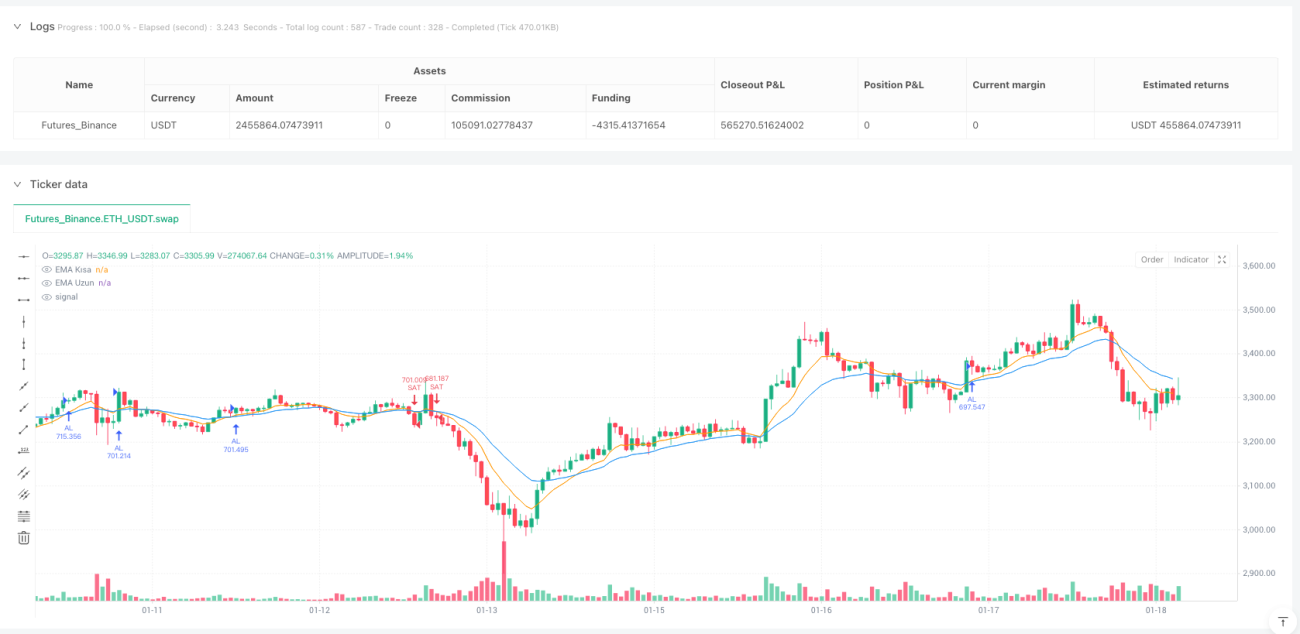

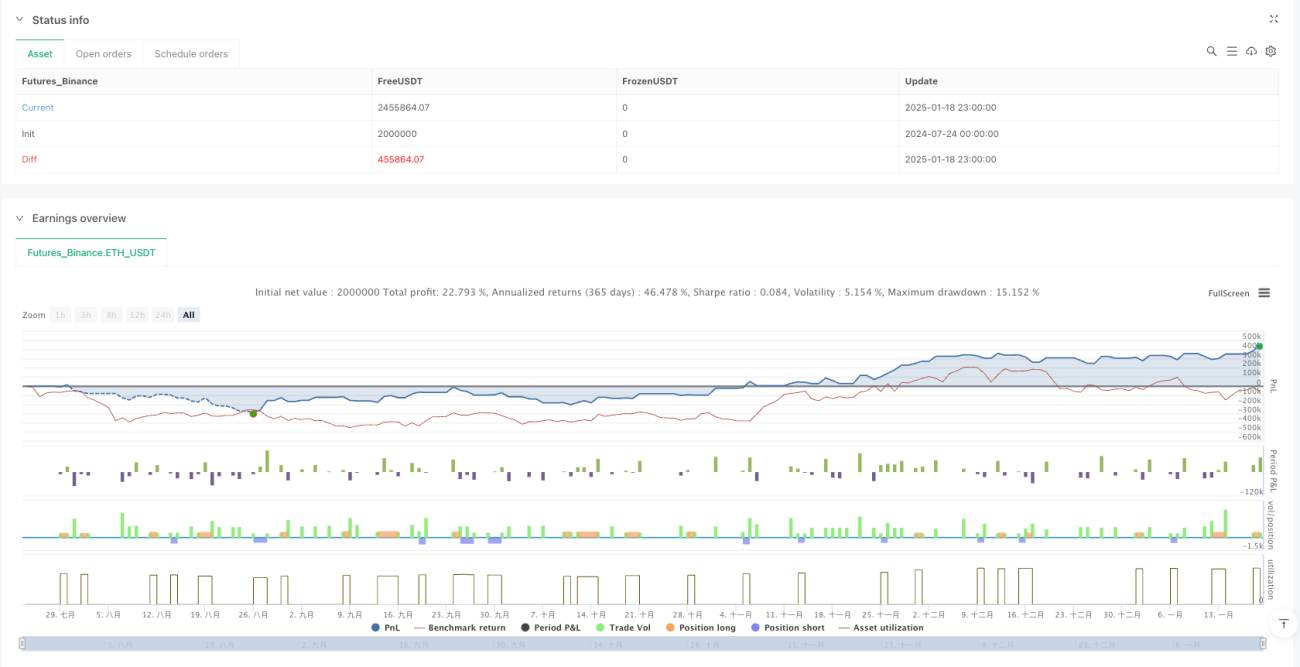

/*backtest

start: 2024-07-24 00:00:00

end: 2025-01-19 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT","balance":2000000}]

*/

//@version=5

strategy("Test Sürümü: Gelişmiş Günlük Al-Sat", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// === GİRİŞLER ===- 1