APIドキュメント (python版) の一部は時代遅れで,曖昧さ回避のために調整する必要があります.

作者: リン・ハーン小さな夢作成日:2016年10月21日 09:38:12 更新日:2017年12月4日 16:51:55 更新日:2017年12月4日 16:51:55 更新日:2017年12月4日 更新日:2017年12月4日 更新日:2017年12月15日 更新日:2017年12月15日 更新日:2017年12月15日 更新日:2017年12月15日 更新日:2017年12月15日 更新日:2017年12月15日 更新日:2017年12月15日APIドキュメント (python版)

新しいユーザーには,Pythonが馴染みがあるかもしれない.JavaScriptは馴染みがない. ユーザが簡単にインターフェースの機能を理解できるように,簡単な書き方や簡潔なメニューを用意している. 非専門的な場所では,大人が理解している.

-

0 python 基本文法 チュートリアルリンク

runoob.comPython言語 詳細な文法についてはこちら を参照してください.

-

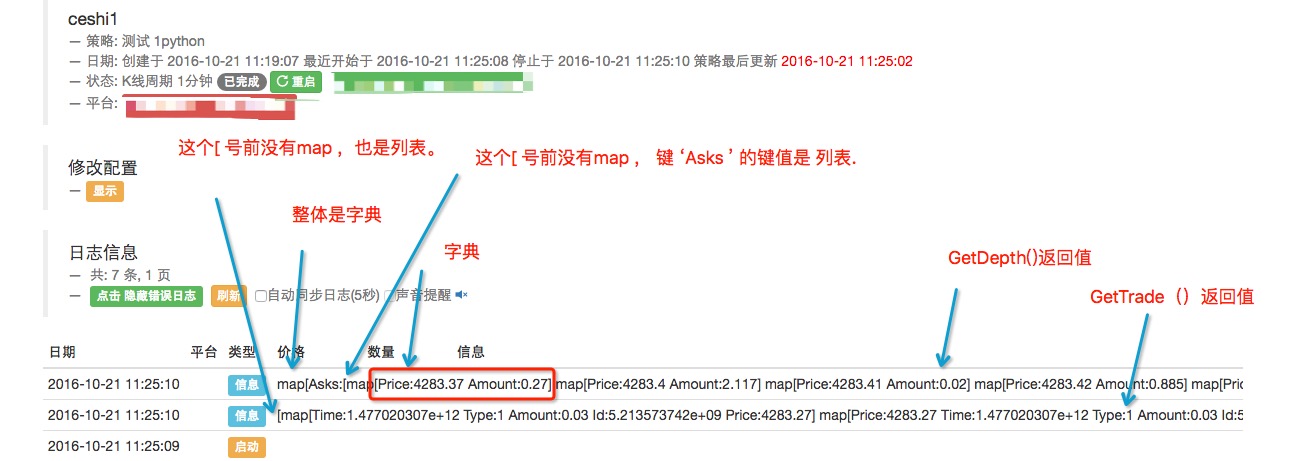

1 データ構造: 取引関数によって返されるいくつかの一般的なデータ構造である.

- Record: 標準OHLC辞書 (Dict) は,K線を描き,指標解析に使用され,GetRecords関数によってこの辞書のリスト (List) を返します.

{

'Volume': 153.8109090909091, # 交易量。

'High' : 4237.59, # 最高价。

'Low' : 4237.59, # 最低价。

'Time' : 1476892800000, # 这个字典数据的键值,时间间隔是以【毫秒】为单位的。

# 引入time模块,time.time()函数返回的时间,间隔是以秒为单位的浮点小数。所以在python语言中时间运算、对比时需要处理。

'Close' : 4237.59, # 收盘价。

'Open' : 4237.59 # 开盘价。

}

- MarketOrder: MarketDepth () は,GetDepth () が返した辞書内のキーボードのAsks キットと健

Bids キットの値が MarketOrder 辞書から構成されるリストである.

{

'Price' : 4237.58, # 市场深度单 的价格 (订单薄 的某一档的 价格)。

'Amount' : 15 # 市场深度单 的量 (订单薄 的某一档的量)。

}

- Ticker: 市場市場,この辞書のデータは,GetTicker (() 関数によって返されます.

{

'Sell' : 4237.6, # 卖一价。

'Volume' : 100, # 最近成交量。

'Buy' : 4237.58, # 买一价。

'Last' : 4237.59, # 最后成交价。

'High' : 4237.6, # 最高价。

'Low' : 4237.58 # 最低价。

}

- Order:GetOrder関数で返される,注文辞書データ

{

'Status': 1, # 订单状态, 参考常量里的订单状态,以下是此键值的常量。

# ORDER_STATE_PENDING :未完成

# ORDER_STATE_CLOSED :已关闭

# ORDER_STATE_CANCELED :已取消

'Amount': 20.0, # 下单数量。

'DealAmount': 20.0, # 成交数量。

'Price': -1, # 下单价格,-1 为市价单。

'Type': 0, # 订单类型, 参考常量里的订单类型,以下是此键值的常量。

# ORDER_TYPE_BUY :买单

# ORDER_TYPE_SELL :卖单

'Id': 1, # 交易单唯一标识。

'AvgPrice': 4237.6 # JS的API文档没有写此项,此键已经更新可用,此键是交易成交均价。

}

- Depth: GetDepth 関数によって返される市場深さ.返されるデータは辞書であり,キー値は辞書を含むリストである.

{

'Bids': [ # 买单列表, 包含MarketOrder字典的列表, 按价格从低向高排序

{'Price': 4237.58, 'Amount': 15},

{'Price': 4237.57, 'Amount': 15},

{'Price': 4237.56, 'Amount': 15},

...

],

'Asks': [ # 卖单列表, 包含MarketOrder字典的列表, 按价格从高向低排序

{'Price': 4237.6, 'Amount': 15},

{'Price': 4237.61, 'Amount': 15},

{'Price': 4237.62, 'Amount': 15},

...

]

}

- Trade: GetTrades関数で返されるすべての取引履歴 (自分以外の) を取得する.

[

map[

Price:4283.16 # 价格

Time:1.477020122e+12 # 时间(Unix timestamp 毫秒)

Type:0 # 订单类型

Amount:0.048 # 数量

Id:5.213554531e+09 # 订单ID (JS API文档没写)

]

...

]

ここで書き換えると,上記の印刷出力は実力盤Logの出力であり,Tradeは実力盤Logの復元出力である.......

- Fee: GetFee関数で返される手数料構造 (例えば,海外プラットフォームbitfinexの購入・売却手数料が口座取引量に関連している)

{

'Sell': 0.03, # 卖出手续费, 为一个浮点数, 如0.2表示0.2%的手续费

'Buy': 0.03 # 买入手续费, 格式同上

}

- Account: GetAccount 関数で返されるアカウント情報

{

'Balance': 10000.0, # 余额(人民币或者美元, 在Poloniex交易所里BTC_ETC这样的品种, Balance就指的是BTC的数量,

# Stocks指的是ETC数量, BTC38的ETC_BTC相当于Poloniex的BTC_ETC, 指的是以BTC计价)

'Stocks': 3.0, # BTC/LTC数量, 现货为当前可操作币的余额(去掉冻结的币),

# 期货的话为合约当前可用保证金(传统期货为此属性)

'FrozenBalance': 0.0, # 冻结的余额

'FrozenStocks': 0.0 # 冻结的BTC/LTC数量(传统期货无此属性)

}

-

取引関数: exchangeまたはexchangesに保存されている交換の像を持つ関数 (以下のドキュメントは復習でテストされています)

- GetName: 取引所の名前を返します (string)

exchange.GetName() # 测试的交易所是OKCoin,用Log 函数输出 Log(exchange.GetName()), 显示为 : OKCoin

- GetLabel: 取引所によって設定されたタグを返します (string)

exchange.GetLabel() # 在添加交易所的时候,可以设置标签,用来区别同一个交易所的不同账户,比如标签设置为OKCoin1、OKCoin2

- GetUSDCNY: 取引所が使用するドルの為替レートを返します. OKCoin先物貨は,SetRateの影響を受けない公式な提供された為替レートを返します.

Log(exchange.GetUSDCNY(),type(exchange.GetUSDCNY())) # 交易所为OKCoin ,输出显示 6.7294 <type 'float'>

- GetRate: 取引所で使用されている流通通貨と人民元との為替レートを返します. 外貨はUSD/EUR対CNYです.

# 汇率接口调用雅虎提供的接口, 5分钟更新一次

# 所有函数自动经过汇率转换,在脚本层,自动都转换为人民币,下单也是用人民币价格,不管内盘外盘

Log(exchange.GetRate()) # 交易所为OKCoin期货 输出显示6.7294

- SetRate: 取引所で流通する通貨と人民元との為替レートを設定し,外貨はUSD/EUR対CNYで,設定前の為替レートを返します.

比如OKCoin期货设置SetRate(6.13), 就是设定USD/EUR对CNY的汇率为6.13, 程序所有价格会自动用这个汇率计算

SetRate(), 如果不加参数,则恢复系统内置汇率

exchange.SetRate(6.13) # 交易所为OKCoin期货

Log(exchange.GetRate()) # 6.13

exchange.SetRate()

Log(exchange.GetRate()) # 6.7294

- GetCurrency: 取引所が操作する通貨の名前 (string) を返す.従来のフューチャーCTPの返却はSTOCKとして固定される.

Log(exchange.GetCurrency()) # 交易所为OKCoin期货,标的物 BTC, 函数返回字符串,输出 BTC

- GetTicker: 文書 - データ構造の詳細を表示するTicker辞書に戻る

Log(exchange.GetTicker()) # 返回 行情数据

# {'Sell': 4259.98, 'Volume': 100, 'Buy': 4259.96, 'Last': 4259.97, 'High': 4259.98, 'Low': 4259.96}

- GetDepth:Depth辞書に戻る

Log(exchange.GetDepth()) # 返回 市场深度数据(订单薄)如下

{

'Bids': [{'Price': 4259.96, 'Amount': 15}, {'Price': 4259.95, 'Amount': 15}], ... #买单列表:买一、买二

'Asks': [{'Price': 4259.98, 'Amount': 15}, {'Price': 4259.99, 'Amount': 15}], ... #卖单列表:卖一、卖二

}

- GetTrades: トレード辞書を含むリストを,低から高までの時間順で返します. デジタル通貨のみに対応します (BTC/LTC)

Log("GetTrades()函数 返回:", exchange.GetTrades()) # 回测不支持此函数,以下实盘测试

# GetTrades()函数 返回:

[map[Price:4295.43 Time:1.47710627e+12 Type:1 Amount:0.02 Id:5.222046713e+09]

map[Price:4295.42 Time:1.47710627e+12 Type:1 Amount:0.23 Id:5.222046715e+09]

map[Price:4295.49 Time:1.477106271e+12 Type:0 Amount:0.01 Id:5.222046763e+09]

...

]

- GetRecords ((Period): ロボット作成時に指定されたK行の歴史をK行周期で返し,Record辞書を含むリスト

# 不加参数, 默认返回添加机器人时时指量的K线周期, 但也可以自定义K线周期

# 支持: PERIOD_M1 指1分钟, PERIOD_M5 指5分钟, PERIOD_M15 指15分钟, PERIOD_M30 指30分钟, PERIOD_H1 指1小时, PERIOD_D1 指一天

Log(exchange.GetRecords()) # 获取K线数据,并输出显示。

[{'Volume': 8637.650000000,'High': 4259.0,'Low': 4257.56,'Time': 1476964200000,'Close': 4258.85,'Open': 4257.6},# 第一根K线bar

{'Volume': 14325.999999999,'High': 4258.95,'Low': 4256.0,'Time': 1476964500000,'Close': 4256.25,'Open': 4258.87},# 第二根K线bar

...

{'Volume': 1339.070000000, 'High': 4258.38, 'Low': 4257.0, 'Time': 1476967200000, 'Close': 4258.12, 'Open': 4257.0}

# 最后一根(最新)K线bar。(这一根的数据除了Time 键值,其它的都是时刻变化的,只有这个周期完成数据才确定。)

]

- GetAccount: exchange.GetAccountなどAccount辞書に戻し,主取引所のアカウント情報を返します

Log(exchanges[0].GetName(), exchanges[0].GetAccount())

Log(exchanges[1].GetName(), exchanges[1].GetAccount())

# exchange 和 exchanges[0] 都代表策略第一个添加的交易所(主交易所)

# 输出显示:

# OKCoin {'Balance': 10000.0, 'Stocks': 3.0, 'FrozenBalance': 0.0, 'FrozenStocks': 0.0}

# Huobi {'Balance': 10000.0, 'Stocks': 3.0, 'FrozenBalance': 0.0, 'FrozenStocks': 0.0}

- Buy ((Price, Amount): 次の購入,Price は購入価格,Amount は量,注文ID を返します.

可以跟多余的参数做为附加消息显示到日志, 如exchange.Buy(1000,0.1, "OK", 123)

支持现货(火币/BitVC/OKCoin/OKCoin国际/OKCoin期货)市价单, 市价单价格指定为-1

id1 = exchange.Buy(4300,1) # 日期 平台 类型 价格 数量 信息

# 2016-10-21 00:00:00 OKCoin 买入 4300 1

id2 = exchange.Buy(-1, 8000) # 市价单 的第二个参数的意义是 购买8000金额的 币数。

- Sell (Price, Amount): Buy 関数と同じ呼び出し方法とシナリオ

id1 = exchange.Sell(4300,1) # 日期 平台 类型 价格 数量 信息

# 2016-10-21 00:00:00 OKCoin 卖出 市价单 1

id2 = exchange.Sell(-1, 1) # 日期 平台 类型 价格 数量 信息

# 2016-10-21 00:00:00 OKCoin 卖出 4300 1

# 一般错误提示: 小于允许的最小交易单位,大部分是这个原因(参数1是1块钱而不是1个币)。

- GetOrders: すべての未完成の注文を取得し,Order辞書リストを返します

# 区别于 GetOrder 函数,该函数不加参数,返回一个列表。

id1 = exchange.Sell(4500,1)

id2 = exchange.Buy(2300, 1)

Log(exchange.GetOrders())

# Log输出以下信息(状态是未成交)

[{'Status': 0, 'Amount': 1.0, 'DealAmount': 0.0, 'Price': 4500.0, 'Type': 1, 'Id': 1, 'AvgPrice': 0.0},

{'Status': 0, 'Amount': 1.0, 'DealAmount': 0.0, 'Price': 2300.0, 'Type': 0, 'Id': 2, 'AvgPrice': 0.0}]

- GetOrder ((orderId): 注文番号による注文詳細を取得し,Order辞書を返します

id1 = exchange.Sell(4500,1)

Log(exchange.GetOrder(id1))

# {'Status': 0, 'Amount': 1.0, 'DealAmount': 0.0, 'Price': 4500.0, 'Type': 1, 'Id': 1, 'AvgPrice': 0.0}

- CancelOrder ((orderId): 注文番号に基づいて注文をキャンセルし,trueまたはfalseを返します.

根据Buy 、Sell 函数返回的 订单id , 或者 Order字典 中的id 键值, 取消指定id 的订单。 可以扩展代码循环调用,用来取消所有未完成的挂单。

- GetMinStock: コインを返金する最小取引数

回测和实盘精度有区别,可以自行测试一下。

- GetMinPrice: 注文要求の最小額を返します (価格*量)

Bitstamp要求5美元(程序会根据汇率自动转换为人民币), 其它没有限制

- GetFee:Fee辞書に戻す

Log(exchange.GetFee()) # OKCoin 实盘测试 map[Sell:0 Buy:0]

- GetRawJSON: 最後のREST APIリクエストで返された原始コンテンツ (文字列) を返し,ユーザが自己解析で拡張できる情報

# 注: 模拟测试的话,会一直返回一个空字符串, 只在真实环境下有效

ticker = exchange.GetTicker()

Log("GetRawJSON:", exchange.GetRawJSON())

Log("type(json1)", type(json1))

# OKCoin 实盘 输出 GetRawJSON:

# {"date":"1477130308","ticker":{"buy":"4337.33","high":"4345.97","last":"4337.32","low":"4280.0",

# "sell":"4337.38","vol":"1164227.77"}}

# type(json1) <type 'str'>

- Go ((メソッド,Args...): 多スレッドアシンクロンサポート関数で,すべてのサポート関数の操作をアシンクロン同時化することができます. (デジタル通貨BTC/LTCのみをサポート)

Support: GetTicker, GetDepth, GetTrades, GetRecords, GetAccount, GetOrders, GetOrder, CancelOrder, Buy, Sell, GetPosition

# Python与Javascript的区别, Python的wait返回两个参数, 第一个是异步的api返回的结果, 第二个表示是异步调用是否完成

ret, ok = d.wait() # ok是一定返回True的, 除非策略被停止

ret, ok = d.wait(100) # ok返回False, 如果等待超时, 或者wait了一个已经结束的实例

- IO (

api , ApiName, Args): 取引所の他の機能インターフェースを呼び出す

exchange.IO("api", "cancel_borrow", "symbol=cny&borrow_id=123"); # no need api & sign

ret = exchange.IO("websocket")

Log("is Open websocket mode:", ret)

# OKCoin 实盘 输出: is Open websocket mode: websocket

-

全局関数:システムで提供されているいくつかの拡張関数, (内蔵 _C, _N, _G)

- Version: システムの現在のバージョン番号,文字列値,例えば3.0を返します.

Log("当前的托管者版本为:" ,Version())

# 回测使用 云端服务器 ,输出: 当前的托管者版本为: 3.1

- ログ:ログリストにメッセージを保存する

i = 1

Bool = False

string = "hello world!"

Dict = {"name": "jack", "age": 18}

List = [Dict, "I love python!"]

Log("输出信息,可以加多个参数。参数可以是各种类型。", "--Dict:", Dict,"--List:",

List, "--Number:", i, "--String:", string, "--Bool:", Bool)

# 输出:可以加多个参数。参数可以是各种类型。

# --Dict: {'age': 18, 'name': 'jack'} --List: [{'age': 18, 'name': 'jack'}, 'I love python!']

# --Number: 1 --String: hello world! --Bool: False

- Sleep (ミリ秒):休眠関数

参数为毫秒数,如Sleep(1000)为休眠一秒, 该函数在回测时根据参数大小会影响回测速度, 大小一般为500 或者 1000 。

- LogProfit ((Profit): 収益を記録する,これは総利益の値であり,参数型は浮点数である.

def main():

i = 0 # 定义一个int 型变量,控制循环次数

while i < 10: # 循环体, i 小于 10 为 True 时执行循环,为False 了跳出循环。

i += 1 # 每次i 值自己加1 , i += 1 即: i = i + 1

LogProfit(i) # 在日志中输出 盈利数值, 并且在收益图表上显示出来。

Sleep(1000)

# 显示如下图

- LogProfitReset: 収益ログをすべて削除し,保存するエントリを指定する数字参数を持つことができます.

def main():

i = 0

LogProfitReset(5) # 在开始调用,用于清除上次执行后的收益图表,参数为5 表示保留上次最后5个收益数据。

while i < 10:

i += 1

LogProfit(i)

Sleep(1000)

# 使用OKCoin 实盘测试, 第一次启动策略显示 输出了10个收益日志信息,图表也显示了10个点的收益曲线。

# 第二次启动策略同样显示了10个收益日志信息(日志信息并没有清除。),图表上的数据保留了之前的最后5条(需要刷新下)。

- ログリセット: すべてのログを削除し,保存する記号を指定する数値参数を持つことができます.

# 该函数只清除日志信息,(需要刷新下才能看出来),在加参数时如果希望保留之前的N条日志的话,参数需要写N+1,

# 因为策略开始运行第一条语句前会输出一条启动日志,所以需要多保留一条(参数加1,即N+1)。图表没有变化。

- LogStatus ((Msg): この情報はログリストに保存されず,現在のボットの状態情報のみを更新し,ログの上部に表示され,複数回呼び出し,状態を更新できます.

LogStatus('这是一个普通的状态提示')

LogStatus('这是一个红色字体的状态提示 #ff0000')

LogStatus('这是一个多行的状态信息\n我是第二行')

LogStatus("`data:image/png;base64,AAAA`")

# LogStatus支持打印base64编码后的图片, 以"`"开头, 以"`"结尾, 如LogStatus("`data:image/png;base64,AAAA`")

# 网上有转换工具,比如这个网站: http://tool.css-js.com/base64.html 。

# 选择图片转换后的代码直接替换掉 LogStatus("`data:image/png;base64,AAAA`")中的 `data:image/png;base64,AAAA` 就可以了。

table = {"type":'table',"title":'持仓信息',"cols": ['列1', '列2'],"rows":[ ['abc', 'def'],['ABC', 'support color #ff0000']]};

LogStatus('`' + json.dumps(table)+'`'); # 需要 import json 模块

table = {"type":'table',"title":'持仓信息',"cols": ['列1', '列2'],"rows":[ ['abc', 'def'],['ABC', 'support color #ff0000']]};

LogStatus('第一行消息\n`' + json.dumps(table)+'`\n第三行消息'); # 表格信息也可以在多行中出现

table = {"type":'table',"title":'持仓信息',"cols": ['列1', '列2'],"rows":[ ['abc', 'def'],['ABC', 'support color #ff0000']]};

LogStatus('`' + json.dumps([table, table])+'`'); # 支持多个表格同时显示, 将以TAB显示到一组里

# json.dumps方法对简单数据类型encoding(转为JSON),json.loads方法处理简单数据类型的decoding(转为python对象)

- EnableLog ((IsEnable): 固定キットとエラーメッセージキットのログを開くまたは閉じる

# 参数是布尔值: False 、 True (区别于 JavaScript 的 false 、 true)。

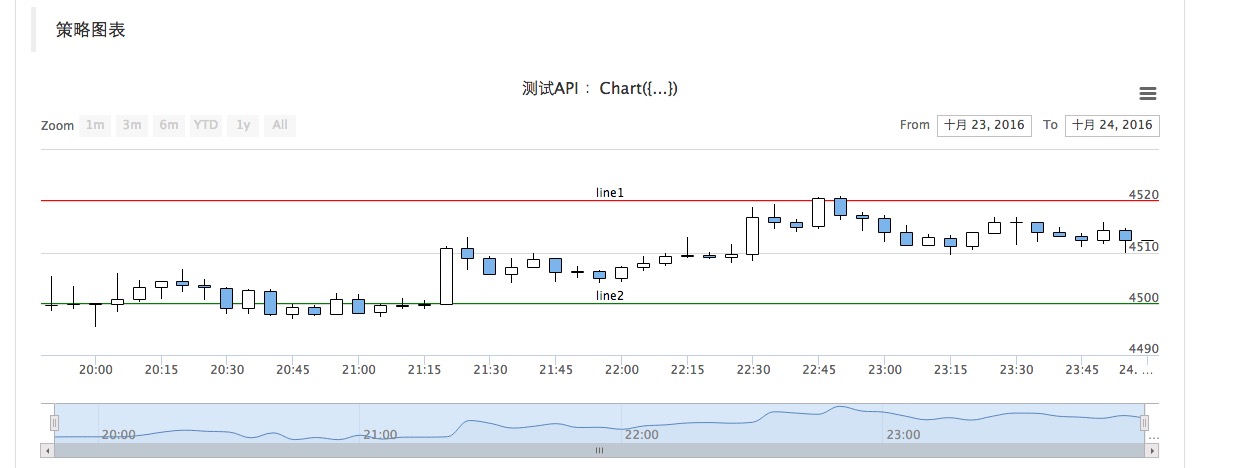

- Chart (({...}): グラフを描く関数

import json

chart = {

'__isStock': True,

'title': {

'text': '测试API :Chart({...}) '

},

'yAxis': {

'plotLines': [{

'value': 4520,

'color': 'red',

'width': 2,

'label': {

'text': 'line1',

'align': 'center'

},

}, {

'value': 4500,

'color': 'green',

'width': 2,

'label': {

'text': 'line2',

'align': 'center'

},

}]

},

'series': [{

'type': 'candlestick',

'name': '当前周期',

'id': 'primary',

'data': []

}]

}

def main():

global chart # 记得 引用全局

records = _C(exchange.GetRecords) # 获取 K线数据

obj_chart = Chart(chart) # 创建 图表对象

obj_chart.reset() # 清空

for i in range(len(records)): # 遍历 Dict records

b = records[i] # 间接一下,少些点代码

obj_chart.add(0,[b['Time'], b['Open'], b['High'], b['Low'], b['Close']]) # 向图表中写入 K线数据

obj_chart.update(chart) # 更新图表, 记得调用 API : update 的时候传入 JSON 图表结构(这里是chart)

# 1、参数为可以JSON序列化的HighStocks的Highcharts.StockChart参数, 比原生的参数增加一个__isStock属性,

# 如果指定__isStock: false, 则显示为普通图表

# 2、返回对像可以调用add([series索引(如0), 数据])向指定索引的series添加数据, 调用reset()清空图表数据,

# reset可以带一个数字参数, 指定保留的条数

# 3、可以调用add([series索引(如0), 数据, 此数据在series中的索引])来更改数据

# 可以为负数, -1指最后一个, -2是倒数第二个, 如:chart.add([0, 13.5, -1]), 更改series[0].data的倒数第一个点的数据

# 4、记得调用 chart.update({...}) 参数即 全局变量 字典chart

# HighStocks: http://api.highcharts.com/highstock , 实际运行效果下图。

- Mail (メール):メールを送信する機能

Mail(smtpServer, smtpUsername, smtpPassword, mailTo, title, body); ret true or false

Mail("smtp.163.com", "asdf@163.com", "password", "111@163.com", "title", "body")

# 平台API Mail()函数的使用详解 链接:https://www.fmz.com/bbs-topic/310

- SetErrorFilter ((RegEx) エラー情報フィルタ

# 被此正则表达式匹配的错误将不上传到日志系统, 可多次调用设置多个

SetErrorFilter("502:|503:|tcp|character|unexpected|network|timeout|WSARecv|Connect|GetAddr|

no such|reset|http|received|EOF|reused")

- GetPid: ロボットのプロセスIDを返します

Log(GetPid())

- GetCommand: インタラクティブコマンド (utf-8) を取得する

# 获取策略交互界面发来的命令并清空, 没有命令则返回null, 返回的命令格式为 "按钮名称:参数", 如果没有参数, 则命令就是按钮名称

while 1:

cmd = GetCommand()

if cmd:

Log(cmd)

Sleep(1000)

- _G(K,V):保存できるグローバル辞書リスト

def main():

# KV表, 永久保存在本地文件, 每个机器人单独一个数据库, 重启或者托管者退出后一直存在

# K必须为数字或者字符串, 不区分大小写, V可以为任何可以JSON序列化的内容

_G("num", 1) # 设置一个全局变量num, 值为1

Log("_G 取得num 值:", _G("num"))

_G("num", "ok") # 更改一个全局变量num, 值为字符串ok

Log("_G 取得num 值:", _G("num"))

_G("num", null) # 删除全局变量 num

_G("num2", "false")

Log("_G 取得num 值:", _G("num"), "_G 取得num2 值:", _G("num2"))

_G() # 返回当前机器人的ID

_G(null) # 删除所有全局变量

Log("_G 取得num 值:", _G("num"), "_G 取得num2 值:", _G("num2"))

- _C():この関数は,主にAPIのエラー容認に使用される.例えば,exchange.GetAccount() 関数は,以下のように呼びます: _C(exchange.GetAccount);関数の名前には括弧が付いていないことに注意してください.エラー容認関数にはパラメータを追加する必要がある場合は,_C() 関数の第2パラメータに書き込み,次いで後ろにします.

def main():

amount = 1

price = 2000

Log("使用_C 函数:", _C(exchange.GetAccount))

_C(exchange.Buy, price, amount)

- _N(): この関数は,小数点の後位の数を過剰に処理し,いくつかの小数位数を保持するために使用されます.

def main():

pi = 3.1415926535897

Log("使用_N函数前pi:", pi)

piOfDeal = _N(pi, 2)

Log("使用_N函数后pi:", piOfDeal)

-

他のもの1 ウェブソケットモードのみに対応します (huobi)okcoin.cn,BTCC支持) と商品先物CTP協定

exchange.IO("websocket")市場通信プロトコルをwebsocket (デフォルトrest) に切り替える, Ticker, Depth はwebsocketプロトコルに切り替えて更新する,商品先物CTPは切り替える必要はありません. GetTicker と GetDepth のデータ更新モードを切り替える2、

exchange.IO("mode", 0)即回モード,現在,取引所から最新の市場データプッシュを受けていない場合,古い市場データを即回に戻し,新しいデータがある場合,新しいデータを即回戻します3、

exchange.IO("mode", 1)キャッシングモード (デフォルトモード) で,現在の取引所からの最新の市場データ (APIの最後のデータとの比較) が受信されていない場合, この関数に呼び出す前に最新の市場データが受信された場合,すぐに最新のデータを返します.4、

exchange.IO("mode", 2)強制更新モード,入力 交換所の次の最新プッシュデータを受け取るまで待って戻る5、最初に最新の市場を取得したい場合は,websocketに切り替えた後,Sleepのインスタント検出データ,GetTicker,GetDepthはキャッシュモードで動作します.

exchange.IO("websocket") while 1: Log(exchange.GetTicker())6,各メッセージ文字列は,表示されるフォロワー色を表す"#ff0000"のようなRGB値で終了できます.

-

期貨取引: 期貨は従来の商品期貨CTPプロトコル,BTC期貨をサポート: 796,BitVC,OKCoin

- Position辞書: 将来の取引における保有ポジション情報,GetPosition (() 関数によってこの構造の配列を返します

{

"MarginLevel": # 杆杠大小, 796期货有可能为5, 10, 20三个参数, OKCoin为10或者20,

# BitVC期货和OK期货的全仓模式返回为固定的10, 因为原生API不支持

"Amount": # 持仓量, 796期货表示持币的数量, BitVC指持仓的总金额(100的倍数),

# OKCoin表示合约的份数(整数且大于1)

"CanCover": # 可平量, 只有股票有此选项, 表示可以平仓的数量(股票为T+1)今日仓不能平

"FrozenAmount": # 冻结量, 支持传统期货与股票, 数字货币只支持796交易所

"Price": # 持仓均价

"Profit": # 持仓浮动盈亏(数据货币单位:BTC/LTC, 传统期货单位:RMB, 股票不支持此字段,

# 注: OKCoin期货全仓情况下指实现盈余, 并非持仓盈亏, 逐仓下指持仓盈亏)

"Type": # PD_LONG为多头仓位(CTP中用closebuy_today平仓),

# PD_SHORT为空头仓位(CTP用closesell_today)平仓,

# (CTP期货中)PD_LONG_YD为咋日多头仓位(用closebuy平),

# PD_SHORT_YD为咋日空头仓位(用closesell平)

"ContractType": # 商品期货为合约代码, 股票为'交易所代码_股票代码', 具体参数SetContractType的传入类型

}

- GetPosition: 現在の保有情報を取得する

# 返回一个Position数组, (BitVC和OKCoin)可以传入一个参数, 指定要获取的合约类型

def main():

exchange.SetContractType("MA701")

ticker1 = exchange.GetTicker()

exchange.SetDirection("buy")

exchange.Buy(ticker1['Sell'] + 1, 1, "MA701")

exchange.SetDirection("sell")

exchange.Sell(ticker1['Buy'] - 1, 2, "MA701")

exchange.SetContractType("CF701")

exchange.SetDirection("buy")

ticker2 = exchange.GetTicker()

exchange.Buy(ticker2['Sell'] + 1, 4, "CF701")

positions = exchange.GetPosition() # GetPosition() 函数返回的是 一个列表。

Log("positions:", positions) # 输出这个列表

for i in range(len(positions)): # 遍历

Log(positions[i])

- SetMarginLevel (マージンレベル): 杆のサイズを設定する

# 设置Buy(多单)或者Sell(空单)的杆杠大小, MarginLevel有5, 10, 20 三个可选参数

# 796支持5,10,20,50三个选项, BitVC的LTC不支持20倍杠杆, OKCoin支持10倍和20倍

# 如: exchange.SetMarginLevel(5)

- SetDirection ((Direction): Buy または Sell の下記の種類を設定する

# Direction可以取buy, closebuy, sell, closesell四个参数, 传统期货多出closebuy_today,与closesell_today,

# 指平今仓, 默认为closebuy/closesell为平咋仓

# 对于CTP传统期货, 可以设置第二个参数"1"或者"2"或者"3", 分别指"投机", "套利", "套保", 不设置默认为投机

# 股票只支持buy与closebuy, 因为股票只能买跟平仓

exchange.SetMarginLevel(5)

exchange.SetDirection("buy")

exchange.Buy(1000, 2)

exchange.SetMarginLevel(5)

exchange.SetDirection("closebuy")

exchange.Sell(1000, 2)

- SetContractType (契約タイプ): 契約の種類を設定する

# 传统的CTP期货的ContractType就是指的合约ID, 如SetContractType("au1506") 返回合约的详细信息,

# 如最少一次买多少, 手续费, 交割时间等

# 股票合约格式为 股票代码.(SH/SZ), SH指上交所, SZ指深交所, 如000001.SZ就是指深交所的平安银行

# 商品期货与股票取消订阅合约, 在合约名前加上"-"前缀重新调用即可, 如SetContractType("-au1506"); 成功返回true

# 数字货币796支持: "week", "weekcny", 默认为子账户A, 要指定子账户是A还是B, 在合约后加"@A"或"@B",

# 如: "day@A" 为日合约A子账户

# BitVC有week和quarter和next_week三个可选参数, OKCoin期货有this_week, next_week, quarter三个参数

exchange.SetContractType("week");

商品先物について詳しくは:https://www.fmz.com/api

-

指標関数:TA - オープティマイズ・リライティング・パーツ 常用指標関数データベース,talib -http://ta-lib.org/

- TA - 一般的な指数関数庫を部分的に書き換えることを最適化

MACD # 指数平滑异同平均线

KDJ # 随机指标

RSI # 强弱指标

ATR # 平均真实波幅

OBV # 能量潮

MA # 移动平均线

EMA # 指数平均数指标

BOLL # 布林带

Alligator # Alligator Indicator

CMF # 蔡金货币流量指标

Highest # 周期最高价

Lowest # 周期最低价

- タリブ -http://ta-lib.org/

help #查询指标调用格式

ACOS #Vector Trigonometric ACos

AD #Chaikin A/D Line

ADOSC #Chaikin A/D Oscillator

ADX #Average Directional Movement Index

ADXR #Average Directional Movement Index Rating

APO #Absolute Price Oscillator

AROON #Aroon

AROONOSC #Aroon Oscillator

...

- 1.3.3 取引所

- 1.3.2 管理者を知ること

- 1.3.1 主要なインターフェースの概要とアーキテクチャー

- 1.1 量化取引,程序化取引とは何かを理解する

- 定量化必読:Tickデータとは何か?信頼性の高い取引データを見つけるのはなぜ難しいのか?

- ポリニックスオプションがないのはなぜ?

- アルファ・ドッグの利器:モンテ・カルロアルゴリズム,読み終わったらわかる! (附属コード例) - 转載

- ゲリラを走らせることができるか?

- シンプルなSVM分類アルゴリズム

- これは人工的な高周波取引です

- リアルディスクレベルのティックのテストが問題です.

- 取引ソフトのインターフェース

- データセンター

- Python 2.x.x と Python 3.x.x の変更 & Python 2.x.x を Python 3.x.x に変換する方法

- アイスと火:実写と復習

- 乾燥物 - 高周波取引はどのように儲かるのか?

- X分で Python に移動する

- 思考は高周波のアルゴリズムよりも重要です

- FMZはマニュアルを完全に利用しています

- オープンソースの発明者による定量化されたTAライブラリ,学習用 ((JavaScript/Python/C++版を含む)

シンプル・チュンこのPYTHONは,PYTHONで動いているのでしょうか?

ファングベイでは,なぜ指数関数は書いていないのでしょうか?

モジダDepth の説明, ask と bid の解説は逆書きになっているようです.

小さな夢QQグループ,投稿への返信へ歓迎.

小さな夢この商品はCTPの商品フューチャーです.

シンプル・チュンhttps://www.botvs.com/strategy/24288 このバージョンはCTP商品フューチャーにのみ適用されますか? デジタルフューチャー版はありませんか?

シンプル・チュンありがとうございました!

小さな夢Pythonの対応バージョンのテンプレートがあります. これを見てください: https://www.botvs.com/strategy/24288 https://dn-filebox.qbox.me/4a9057b2a17e4893ae 7699faf30e35c51d4ae0f3.png

シンプル・チュンこのPYのテンプレート (NEWPOSITIONMANAGER) はBOTVSのプラットフォームにはないので,PY環境で直接JSを実行するか,PYの第三者ライブラリ (例えば,python-spidermonkey) を通してJSのテンプレートを呼び出すことはできますか?

小さな夢これは,JS版のテンプレート輸出関数で,JS版のコードモジュールのインターフェース関数として理解できます. Python版は使用できません. Python版のテンプレート輸出関数は,extで始まる. Python版のテンプレートを検索できます.

小さな夢ありがとうございました. 修正いたします.