高周波戦略設計に関する議論 魔法のように改造された利益収穫機

作者: リン・ハーンニナバダス作成日:2022-04-25 11:49:11 更新日:2022-04-25 12:04:06 更新日:2022-04-25 更新日:2022-04-25 12:04:06 更新日:2022-04-25 更新日:2022-04-25 12:04:06 更新日:2022-04-25 更新日:2022-04-25 更新日:2022-04-25 12:04:06 更新日:2022-04-25 更新日:2022-04-25 12:04:06 更新日:2022-04-25 更新日:2022-04-25 12:04:06 更新日:2022-04-25高周波戦略設計に関する議論 魔法のように改造された利益収穫機

先ほどの記事では 高頻度利益収集戦略の オリジナルのスポットバージョンのアイデアとコードの実装を分析しました

数量的な暗号通貨の利用者の多くは 巨匠が開発した戦略を 懸念しています印刷するお金. 戦略印刷するお金BinanceのUSDT契約で取引されている.多くのフォロワーの観察と分析から,高周波戦略は利益収集者の原則に似ていることがわかります (小川氏はまた,高周波戦略の原則が利益収集者の原則に似ていると述べています).しかし,戦略が安定した勝利率と適切な利益/損失比を持つことを可能にするいくつかの微妙さが必要です.

だから,私はとても興奮して,魔法のように戦略を修正したいと思った. 魔法のように変更された戦略の結果と効果でさえ,マスターによって開発された戦略の前に何もありませんでした. しかし,それはまた,高周波戦略のための学習練習です. 興味のあるFMZは,それを議論し,一緒に学ぶことができます.

魔法の方法で 変化した 利益 収穫機

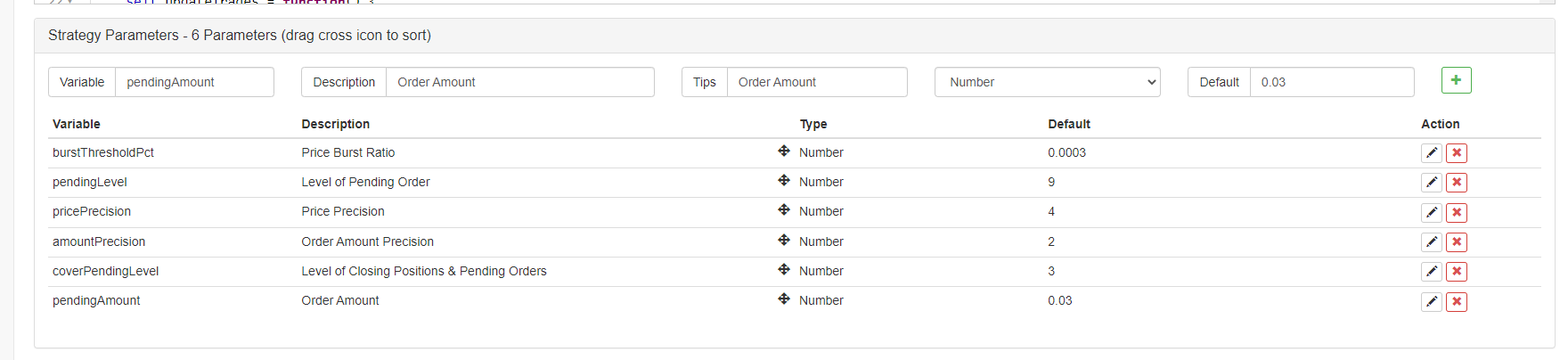

var TickInterval = 100

function LeeksReaper() {

var self = {}

self.numTick = 0

self.lastTradeId = 0

self.vol = 0

self.askPrice = 0

self.bidPrice = 0

self.orderBook = {

Asks: [],

Bids: []

}

self.prices = []

self.tradeOrderId = 0

self.account = null

self.buyPrice = 0

self.sellPrice = 0

self.state = 0

self.depth = null

self.updateTrades = function() {

var trades = _C(exchange.GetTrades)

if (self.prices.length == 0) {

while (trades.length == 0) {

trades = trades.concat(_C(exchange.GetTrades))

}

for (var i = 0; i < 15; i++) {

self.prices[i] = trades[trades.length - 1].Price

}

}

self.vol = 0.7 * self.vol + 0.3 * _.reduce(trades, function(mem, trade) {

// Huobi not support trade.Id

if ((trade.Id > self.lastTradeId) || (trade.Id == 0 && trade.Time > self.lastTradeId)) {

self.lastTradeId = Math.max(trade.Id == 0 ? trade.Time : trade.Id, self.lastTradeId)

mem += trade.Amount

}

return mem

}, 0)

}

self.updateOrderBook = function() {

var orderBook = _C(exchange.GetDepth)

self.depth = orderBook

self.buyPrice = orderBook.Bids[pendingLevel].Price

self.sellPrice = orderBook.Asks[pendingLevel].Price

self.orderBook = orderBook

if (orderBook.Bids.length < 3 || orderBook.Asks.length < 3) {

return

}

self.bidPrice = orderBook.Bids[0].Price * 0.618 + orderBook.Asks[0].Price * 0.382 + 0.01

self.askPrice = orderBook.Bids[0].Price * 0.382 + orderBook.Asks[0].Price * 0.618 - 0.01

self.prices.shift()

self.prices.push(_N((orderBook.Bids[0].Price + orderBook.Asks[0].Price) * 0.15 +

(orderBook.Bids[1].Price + orderBook.Asks[1].Price) * 0.1 +

(orderBook.Bids[2].Price + orderBook.Asks[2].Price) * 0.1 +

(orderBook.Bids[3].Price + orderBook.Asks[3].Price) * 0.075 +

(orderBook.Bids[4].Price + orderBook.Asks[4].Price) * 0.05 +

(orderBook.Bids[5].Price + orderBook.Asks[5].Price) * 0.025))

}

self.updateAccount = function() {

var account = exchange.GetAccount()

if (!account) {

return

}

self.account = account

LogProfit(parseFloat(account.Info.totalWalletBalance), account)

}

self.CancelAll = function() {

while (1) {

var orders = _C(exchange.GetOrders)

if (orders.length == 0) {

break

}

for (var i = 0; i < orders.length; i++) {

exchange.CancelOrder(orders[i].Id)

}

Sleep(100)

}

}

self.poll = function() {

self.numTick++

self.updateTrades()

self.updateOrderBook()

var pos = _C(exchange.GetPosition)

var burstPrice = self.prices[self.prices.length - 1] * burstThresholdPct

var bull = false

var bear = false

LogStatus(_D(), "\n", 'Tick:', self.numTick, 'self.vol:', self.vol, ', lastPrice:', self.prices[self.prices.length - 1], ', burstPrice: ', burstPrice)

if (self.numTick > 2 && (

self.prices[self.prices.length - 1] - _.max(self.prices.slice(-6, -1)) > burstPrice ||

self.prices[self.prices.length - 1] - _.max(self.prices.slice(-6, -2)) > burstPrice && self.prices[self.prices.length - 1] > self.prices[self.prices.length - 2]

)) {

bull = true

} else if (self.numTick > 2 && (

self.prices[self.prices.length - 1] - _.min(self.prices.slice(-6, -1)) < -burstPrice ||

self.prices[self.prices.length - 1] - _.min(self.prices.slice(-6, -2)) < -burstPrice && self.prices[self.prices.length - 1] < self.prices[self.prices.length - 2]

)) {

bear = true

}

if (pos.length != 0) {

if (pos[0].Type == PD_LONG) {

self.state = 1

} else {

self.state = 2

}

} else {

self.state = 0

}

if ((!bull && !bear)) {

return

}

if (bull) {

var price = (self.state == 0 || self.state == 1) ? self.buyPrice : self.depth.Bids[coverPendingLevel].Price

var amount = (self.state == 0 || self.state == 1) ? pendingAmount : pos[0].Amount

exchange.SetDirection("buy")

exchange.Buy(price, amount)

} else if (bear) {

var price = (self.state == 0 || self.state == 2) ? self.sellPrice : self.depth.Asks[coverPendingLevel].Price

var amount = (self.state == 0 || self.state == 2) ? pendingAmount : pos[0].Amount

exchange.SetDirection("sell")

exchange.Sell(price, amount)

}

self.numTick = 0

Sleep(TickInterval)

self.CancelAll()

self.updateAccount()

}

while (!self.account) {

self.updateAccount()

Sleep(500)

}

Log("self.account:", self.account)

return self

}

function main() {

LogProfitReset()

exchange.SetPrecision(pricePrecision, amountPrecision)

exchange.SetContractType("swap")

var reaper = LeeksReaper()

while (true) {

reaper.poll()

Sleep(100)

}

}

変更のアイデア

戦略は,片方ポジションをサポートするBinance USDTコントラクト市場で取引を計画している.したがって,戦略は,片方ポジションの特徴 (片方ポジションは戦略変更に便利) に基づいて変更および設計されており,購入と販売を考慮する必要があり,ポジションを閉じる必要がありません.この考え方は,利益収穫器のスポットバージョンにも近い.

戦略は基本的に元の短期価格トレンドブレイク基準を維持し,短期価格ブレイク範囲はパラメータによって制御されます.burstThresholdPct. 短期価格がbullまたはbear.

この戦略は,バランスモジュールなどのオリジナルのいくつかのモジュールを削除します.かなり大きな変更は,注文簿に待機中の注文に注文を配置し,実行を待つことを変更することです. 混沌とした市場で比較的低コストでポジションを開設し,長期間のトレンドを追跡し,短期間のトレンドが逆転するとポジションを閉じる.そして,逆転して待機注文とオープンポジションを継続する.

戦略は,他の役に立たないコードを削除するので,非常に短くシンプルです. 戦略は損失であっても,収益性の低い戦略ですが,FMZerが高周波戦略を学び,高周波戦略の行動を観察し,市場の微小な規則を観察するための非常に簡単で有用なモデルです. プログラムおよび定量的な取引は,多くの実践,経験,理論に基づいています.

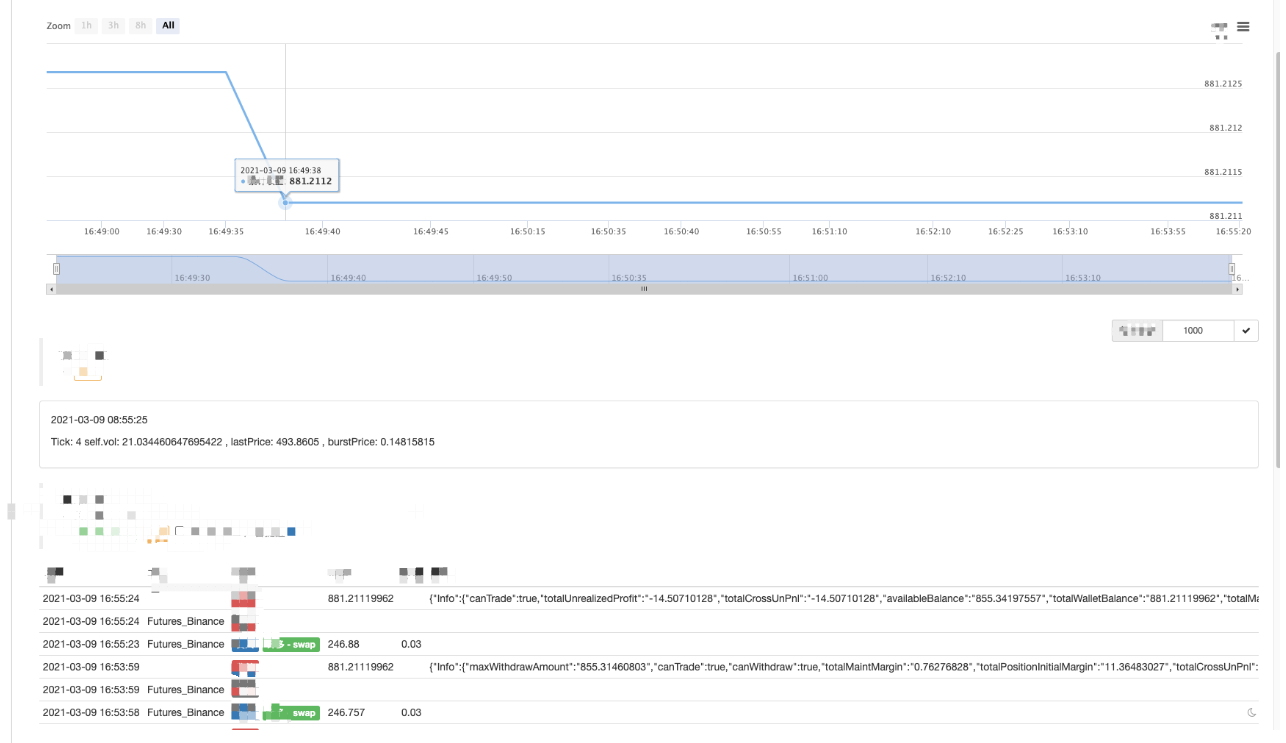

ボットで実行する

市場情勢が活発でない場合,ポジションを開設・閉じるのがより困難であることがわかります.

戦略の最適化

現在,良い最適化方向は見つかりませんでした. 興味のある生徒は積極的に発言し 一緒に議論することができます

戦略アドレス:https://www.fmz.com/strategy/260806

市場が平坦なとき ロボットで実行すると損失が出るかもしれません

- システムについて

- ta データベースのソースコードの問題

- FMZ PINE スクリプト ドック

- Futuresの注釈と説明 逆倍率アルゴリズム戦略

- Docker の HTTP リクエスト メッセージ を 取得 する ソリューション

- ビジュアル (ブロック式) 戦略編集でカスタムテンプレートを拡張する

- 利益集約者戦略分析 (2)

- 利益集約者戦略分析 (1)

- Pythonのusdtは busdに変更します. この関数は,この関数に影響を与える.

- リスク制御にストロスを追加します 価格は何ですか?

- バイナンス 永続資金調達の利率仲裁 (ブルマーケットにおける年間利率の100%)

- クリプト通貨プラットフォームの総合市場インターフェースを使用して,マルチシンボル戦略を構築する

- My言語では,この文字を入力して信号を出力します.

- 負債の負債の負債の負債の負債の負債の負債の負債の負債の負債

- SQLite を使って FMZ 量子データベースを構成する

- 新人,チェックアウト

暗号通貨量的な取引に連れて行きます (8) - 新人,チェックアウト

暗号通貨量的な取引にあなたを連れて行く (7) - 新人,チェックアウト

仮想通貨量的な取引に連れて行きます (6) - 新人,チェックアウト

暗号通貨量的な取引にあなたを連れて行く (3) - 新人,チェックアウト

仮想通貨量的な取引にあなたを連れて行く (2)