5.5 取引戦略の最適化

作者: リン・ハーン優しさ, 作成日:2019-06-25 13:45:12, 更新日:2023-11-08 20:38:06

概要

取引戦略の本質は,市場の原則とルールを要約することです. 市場の理解が深まるほど,コードでアイデアを表現する能力が高くなるほど,あなたの戦略は市場に近いでしょう. このセクションでは,あなたの取引戦略を最適化し,実際の市場取引のための最終準備を行う方法を説明していきます.

入口と出口を最適化

トレンドトラッキング戦略は,ほとんどの場合,ブレイクアウトまたは技術指標を使用して市場を把握する.通常,これらの信号のエントリーと出口は時間効率が低くなっています.戦略が閉じる価格モデルを使用した場合,エントリーポイントは次のKライン開口価格になります.現在のKラインを突破するための最高のエントリー時間を逃します.また,多くの利益を失うでしょう.

効果的な方法は,戦略の実施において,より有利なリアルタイム価格を使用し,シグナルが表示されるとすぐにオーダーを出すことです.この方法により,シグナルが確立されると,すぐにポジションを開くことができ,利益を見逃しません.しかし,すべてのリアルタイム価格が閉じる価格よりも優れているわけではありません.それは取引戦略によって決定されるべきです.一部の取引論理はシンプルで,リアルタイム価格と閉じる価格効果の違いは小さいです.しかし,閉じる価格モデルがより詳細な取引論理に対応できない場合は,リアルタイム価格を使用する必要があります.

パラメータ最適化

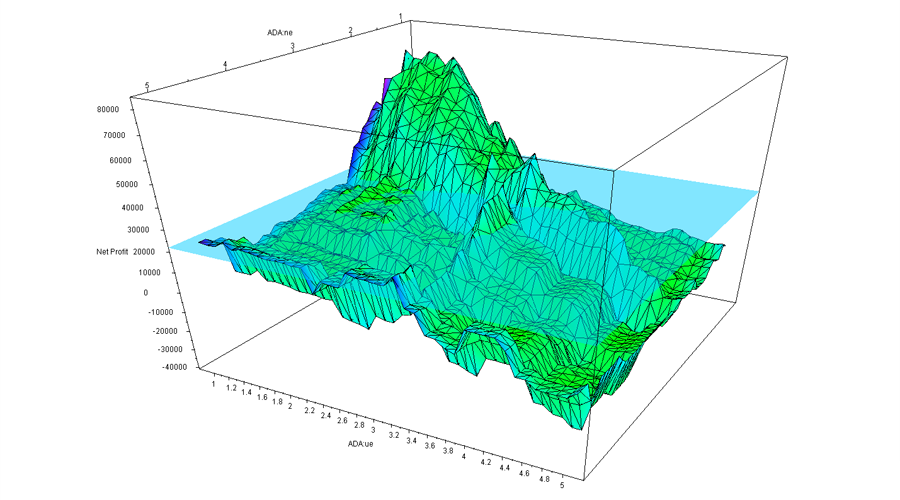

戦略自体は多次元インスタンスの1つである.各パラメータはこのインスタンスの1つの次元である.すべてのパラメータの組み合わせがこのインスタンスの形を構成する.インスタンスの形が市場の形と高度に一致すると,最大利益が生成される.最後に,すべてのパラメータの選択領域の最終回帰率は複雑な多次元表面を形成する.戦略に2つのパラメーターしか存在しない場合,それらは最終回帰率を持つ直感的な3次元表面を形成する.

上記の図のように,これは2パラメータの戦略パフォーマンスグラフである.パラメータが異なるため,最終結果も大きく変化し,表面が強く歪み,異なる

パラメータ最適化の重要な原則は,パラメータ島ではなく,パラメータプレートを選択することである.いわゆるパラメータプレートは,幅広いパラメータの存在を指し,このパラメータ範囲内で戦略がより良いパフォーマンスを達成することができる.通常,パラメータプレートの中心部で正規分布が形成される.いわゆるパラメータ島は,パラメータ値が小さな範囲内にある場合にのみ,戦略がより良いパフォーマンスを有し,範囲内にない場合,戦略のパフォーマンスは著しく悪化する.

パラメータプレート

上記の図のように,良い戦略パラメータ分布は,パラメータプレートのようなものでなければならない.パラメータ設定が偏った場合でも,戦略の収益性は依然として保証できる.そのようなパラメータは強い安定性があり,将来の実際の戦闘でさまざまな市場状況に直面する際に戦略が強い普遍性を持つことができる.

パラメータ島

上記の図のように,バックテストのパフォーマンスがパラメータ島を示している場合,パラメータが小さなオフセットを持つとき,戦略の収益性ははるかに低くなります.この方法で,そのようなパラメータは普遍性の低下のために実際の取引の変化に対処するのがしばしば困難です.

したがって,近隣パラメータの性能が最適パラメータの性能よりもはるかに劣っている場合,この最適パラメータは過剰なフィッティングの結果であり,数学的に求められる最大値ソリューションではなく単一点ソリューションとみなすことができる.数学的な観点から言えば,単一性は不安定である.不確実な将来の市場で,市場の特徴が変化すると,最適パラメータは最悪のパラメータになる可能性があります.

フィルターを追加する

多くのトレンド戦略は,トレンドが起こると,トレンドを非常にうまく把握し,収益を上げることができますが,長期的には,最終結果は常に良いものではありません.

その理由は,戦略は,常に振動する市場で繰り返し取引されているため,振動する取引の大半はストップ損失または小利益である.統計によると,すべての市場は,時間の約70%が振動する市場で,長期間の継続的な小損失を伴うため,利益は蓄積するのが困難です.

フィルターメカニズムを増やすのが解決策です.市場には,利益損失フィルター,リスク価値フィルター,トレンドタイプフィルター,技術指標フィルターなど,多くの種類のフィルターがあります.例えば,大きなサイクルの移動平均フィルターを追加すると,取引の数を削減し,振動する市場の間違った取引の半分をフィルターすることができます.

スムーズなファンド曲線

定量取引は安定した持続的な利益方法を追求し,それはほとんどのトレーダーが見たいものです.誰も今年50%を稼ぎ,来年30%を失い,その後翌年に再び40%を稼ぎたいわけではありません.私たちは毎年20%の成長率を受け入れることを好みますが,10年以上持続することができます.これが定量投資ができることです.なぜなら定量投資は持続的なパフォーマンスを持つ取引モデルだからです.

マルチ戦略,マルチ多様性,マルチサイクル,マルチパラメータビルドポートフォリオは,スムーズな資金調達曲線を達成するために必要である.しかし,必ずしもより多くの方が良いわけではない.限界減少効果がある.組み合わせが最初に追加されるほど,分散はよりよいが,戦略が大きさの順に達すると,減少分散の効果が現れ始める.組み合わせの利点は分散である.全体的な収益率は最高ではないが,最も堅牢である.

聖杯の捜索を諦める

多くのトレーダーが考慮する問題です.一部のトレーダーは,いわゆる完璧な戦略を急いで市場に投入した簡単なバックテストを取りました.

しかし,聖杯は存在するのでしょうか? 実際,それは非常に簡単です,答えはノーです.それは理解し難いではありません.市場が本当にパターンを持っている場合,これらのすべての年を経て,最終的には,人々は規則を見つけるでしょう,それが数学分析であるかどうか,情報独占,または他の分析方法,最終的には彼らは市場でお金のほとんどを得るでしょう,そして長期的には,これらの人々は市場が適切に機能しないまで取引市場を独占します.

結論から言うと

取引時間が十分に長い場合,取引プロセス中にさまざまな市場動向に直面することがあり,これらの動向は完全に繰り返される可能性は低い.定量的なトレーダーとして,あなたの取引戦略を正しくレビューし最適化することに加えて,市場の状況を継続的に監視し,市場の変化に対応して戦略を継続的に改善することが必要です.

同時に,利益と損失は均質であることを認識する必要があります.損失は全体的な取引の進展の一部です.最高の取引戦略でさえ,一連のリトラセクション期を経ることがあります.各取引が損失を伴うとき,あなたは常に取引規則と戦略に疑問を呈すべきではありません.少なくとも,最初の論理的枠組みが間違っている限り,戦略の論理的枠組みを簡単に変更しないでください.

放課後 運動

-

戦略の特徴に基づいてポートフォリオを構築し,それをバックテストするためにFMZ Quantプラットフォームを使用します

-

このセクションの内容に基づいて,自分の定量的な取引戦略を最適化してみてください.

- 暗号通貨市場の基本分析を定量化する: データが自分で話せ!

- 通貨圏の基礎的な定量化研究 - 数字を客観的に話すために,あらゆる

教師を信頼しなくていい! - 量化取引の必須ツール - 発明者による量化データ探索モジュール

- すべてをマスターする - FMZの新バージョンの取引ターミナルへの紹介 (TRB仲裁ソースコード)

- FMZの新バージョンの取引端末のご紹介 (TRBの利息ソースコード追加)

- FMZ Quant: 仮想通貨市場における共通要件設計例の分析 (II)

- 80行のコードで高周波戦略で 脳のない販売ボットを利用する方法

- FMZ定量化:仮想通貨市場の常用需要設計事例解析 (II)

- 80行コードの高周波戦略で脳のないロボットを搾取して売る方法

- FMZ Quant: 仮想通貨市場における共通要件設計例の分析 (I)

- FMZ定量化:仮想通貨市場の常用需要設計事例解析 (1)