定量取引におけるK線データ処理

作者: リン・ハーン優しさ, 作成日:2019-09-03 11:15:30, 更新日:2023-11-07 20:43:41

量的な取引におけるKラインのデータ処理は?

定量的な取引戦略を書いているとき,K線データを使用すると,通常,非標準サイクルのK線データが必要です.例えば,12分サイクルのK線データと4時間のK線サイクルのデータが必要です.通常,そのような非標準サイクルは直接利用できません.それでは,そのようなニーズに対処するにはどうすればよいですか?

非標準サイクルのK線データは,より小さなサイクルのデータを組み合わせることで得ることができる.これをイメージすると,複数のサイクルの最も高い価格は,複数のサイクルのK線合成後の最も高い価格として数えられ,最も低い価格は,合成後の最低価格として計算され,開口価格は変化しない.Kラインの原材料データの最初の開口価格が合成される.閉じる価格は,Kラインの最後の原材料データの閉じる価格に対応する.時間は開口価格の時間を使用する.取引量は,合計して計算した原材料データを使用する.

図のように:

- 考える

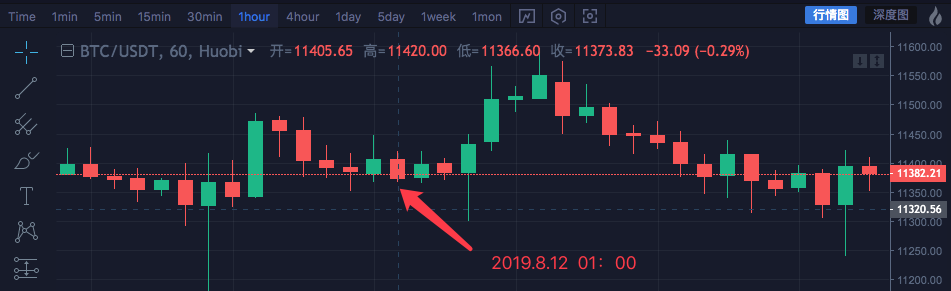

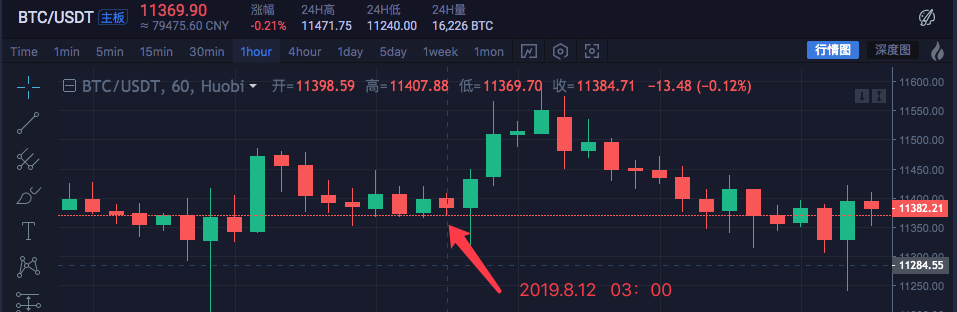

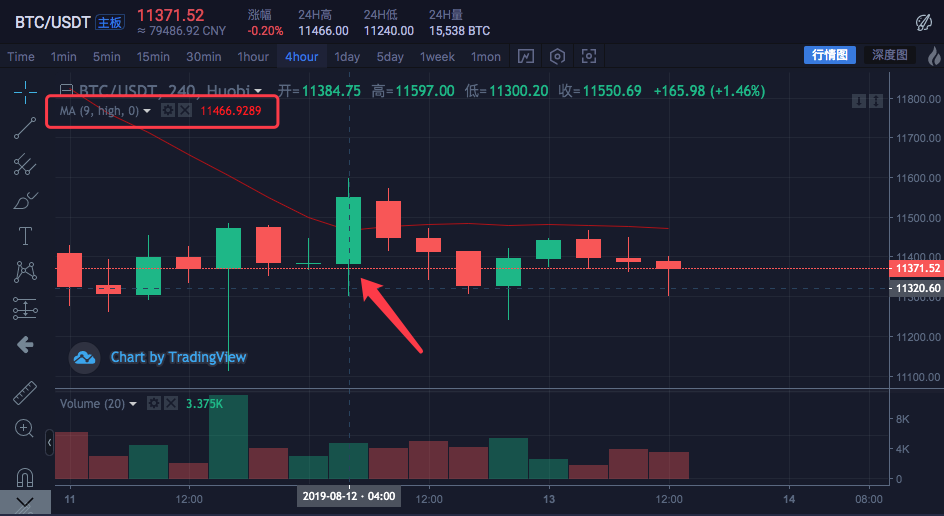

ブロックチェーンの資産BTC_USDTを例として 1時間から4時間を合成します

| 時間 | 最も高い | オープン | 最低値 | 近づいて |

|---|---|---|---|---|

| 2019.8.12 00:00 | 11447.07 | 11382.57 | 11367.2 | 11406.92 |

| 2019.8.12 01:00 | 11420 | 11405.65 | 11366.6 | 11373.83 |

| 2019.8.12 02:00 | 11419.24 | 11374.68 | 11365.51 | 11398.19 |

| 2019.8.12 03:00 | 11407.88 | 11398.59 | 11369.7 | 11384.71 |

4つの1時間サイクルのデータは,単一の4時間サイクルのデータに結合されます.

オープニング価格は,最初のKラインのオープニング価格で 00:00時: 11382.57 閉じる価格は03:00の最後のkラインの閉じる価格です: 11384.71 最も高い価格は,それらの間で最も高い価格を見つけることです: 11447.07 最安値は,その中で最安値を見つけます: 11365.51

注: 通常取引日の午後3時に中国商品先物市場が閉店

4時間サイクルの開始時間は,最初の1時間Kラインの開始時間である.すなわち 2019.8.12 00:00

この4時間のk行のボリュームとして 1時間のすべてのk行のボリュームの和が使用されます.

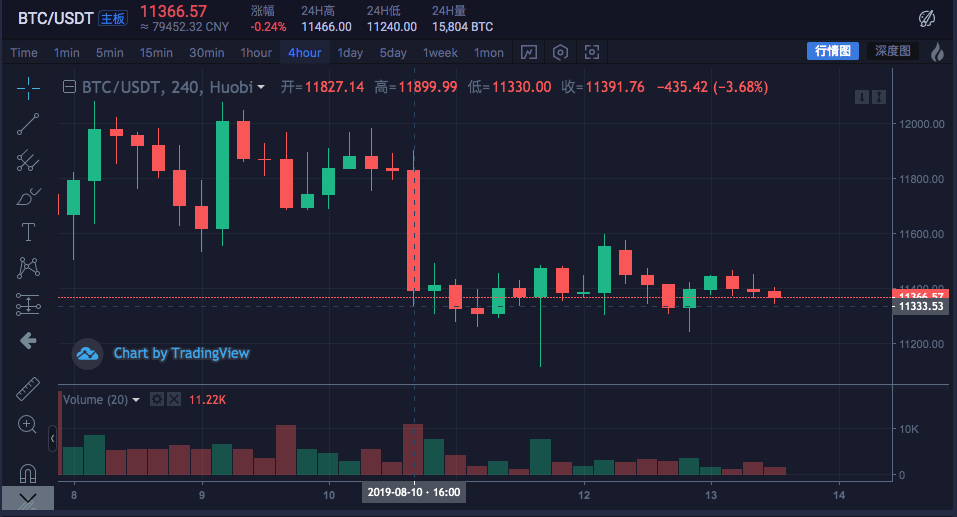

4時間のK線が合成されます.

High: 11447.07

Open: 11382.57

Low: 11365.51

Close: 11384.71

Time: 209.8.12 00:00

データが一致しているのがわかります

- コード実施

初期アイデアを理解した後 要求事項を実現するために コードを手動で書くことができます

このコードは参照のみです.

function GetNewCycleRecords (sourceRecords, targetCycle) { // K line synthesis function

var ret = []

// First get the source K line data cycle

if (!sourceRecords || sourceRecords.length < 2) {

Return null

}

var sourceLen = sourceRecords.length

var sourceCycle = sourceRecords[sourceLen - 1].Time - sourceRecords[sourceLen - 2].Time

if (targetCycle % sourceCycle != 0) {

Log("targetCycle:", targetCycle)

Log("sourceCycle:", sourceCycle)

throw "targetCycle is not an integral multiple of sourceCycle."

}

if ((1000 * 60 * 60) % targetCycle != 0 && (1000 * 60 * 60 * 24) % targetCycle != 0) {

Log("targetCycle:", targetCycle)

Log("sourceCycle:", sourceCycle)

Log((1000 * 60 * 60) % targetCycle, (1000 * 60 * 60 * 24) % targetCycle)

throw "targetCycle cannot complete the cycle."

}

var multiple = targetCycle / sourceCycle

var isBegin = false

var count = 0

var high = 0

var low = 0

var open = 0

var close = 0

var time = 0

var vol = 0

for (var i = 0 ; i < sourceLen ; i++) {

// Get the time zone offset value

var d = new Date()

var n = d.getTimezoneOffset()

if ((1000 * 60 * 60 * 24) - sourceRecords[i].Time % (1000 * 60 * 60 * 24) + (n * 1000 * 60)) % targetCycle == 0) {

isBegin = true

}

if (isBegin) {

if (count == 0) {

High = sourceRecords[i].High

Low = sourceRecords[i].Low

Open = sourceRecords[i].Open

Close = sourceRecords[i].Close

Time = sourceRecords[i].Time

Vol = sourceRecords[i].Volume

count++

} else if (count < multiple) {

High = Math.max(high, sourceRecords[i].High)

Low = Math.min(low, sourceRecords[i].Low)

Close = sourceRecords[i].Close

Vol += sourceRecords[i].Volume

count++

}

if (count == multiple || i == sourceLen - 1) {

Ret.push({

High : high,

Low : low,

Open : open,

Close : close,

Time : time,

Volume : vol,

})

count = 0

}

}

}

Return ret

}

// test

function main () {

while (true) {

var r = exchange.GetRecords() // Raw data, as the basic K-line data of the synthesize K line. for example, to synthesize a 4-hour K-line, you can use the 1-hour K-line as the raw data.

var r2 = GetNewCycleRecords(r, 1000 * 60 * 60 * 4) // Pass the original K-line data r through the GetNewCycleRecords function, and the target cycles, 1000 * 60 * 60 * 4, ie the target synthesis cycle is 4 hours K-line data .

$.PlotRecords(r2, "r2") // The strategy class library bar can be selected by check the line class library, and calling the $.PlotRecords line drawing class library to export the function drawing.

Sleep(1000) // Each cycle is separated by 1000 milliseconds, preventing access to the K-line interface too much, resulting in transaction restrictions.

}

}

実際,K線を合成するには2つの要素が必要です.第一に,原材料データ,つまり,より小さなサイクルのK線データです.この例では,var r = exchange.GetRecords()小型のサイクルK線データを取得します

これをするためにGetNewCycleRecords関数アルゴリズムを使います. そして,最終的に合成されたK線配列構造のデータを返します.

ご注意ください:

-

目標サイクルは,GetNewCycleRecords関数でデータへの原材料として渡したK線のサイクルのより小さくすることはできません. なぜなら,より小さなサイクルのデータをより大きなサイクルで合成することはできません. ただ,その逆です.

-

目標サイクルは,

サイクル終了 に設定する必要があります. サイクル終了 とは何か? 簡単に言えば,1時間または1日以内に,目標サイクルの時間帯が結合して閉ループを形成します.

例えば

12分サイクルのK線は0時0分から毎時間開始し,最初のサイクルは00時00分~00時12分,2つのサイクルは00時12分~00時24分,3つのサイクルは00時24分~00時36分,4つのサイクルは00時36分~00時48分,5つのサイクルは00時48分~0時00分です.

13分サイクルの場合,閉まっていないサイクルになります.このようなサイクルの計算によるデータは,合成されたデータの開始点によって異なるため,ユニークではありません.

リアルマーケットで実行します.

コントラスト交換図

- K線データを用いて必要なデータ構造を構築する

K線全体で最高価格の移動平均を計算します.

通常,我々は閉店価格の平均を使用して移動平均を計算しますが,時には最高価格,最低価格,開店価格,などを使用する需要があります.

これらの追加要求では,Exchange.GetRecords ((() 機能が返したK行データを直接指標計算機能に転送することはできません.

例えば:

についてtalib.MA移動平均指標の計算機能には 2 つのパラメータがあり,最初のパラメータは送信する必要があるデータで,もう1つは指標サイクルのパラメータです.

例えば,下記のように指標を計算する必要があります.

K線周期は4時間です

証券市場表では,周期パラメータが9で平均線が設定されています.

計算されたデータソースは,バーあたり最高価格を使用しています.

つまり,この移動平均線は9つの4時間のサイクルK線バーの最高平均価格の平均から構成されます.

取引所のデータと同じかどうか調べてみましょう.

var highs = []

for (var i = 0 ; i < r2.length ; i++) {

highs.push(r2[i].High)

}

移動平均指標の値を得るために 各バーの最高価格を計算する必要があるので 各バーの最高価格を持つ各データ要素を配列にする必要があります

グラフが描かれていますhighsr2 k線データ変数を通ります (r2は覚えてないですか? 上記の4時間のK線を合成するメイン関数のコードを見てください)

r2 (すなわち r2[i].High,iは0からr2.長さ-1まで) の各バーの最高価格を読み,その後,押し入りますhighsK線データバーと1対1に対応するデータ構造を作ります.

この瞬間,highs合格できるtalib.MA移動平均を計算する関数です

完全な例:

function main () {

while (true) {

var r = exchange.GetRecords()

var r2 = GetNewCycleRecords(r, 1000 * 60 * 60 * 4)

if (!r2) {

Continue

}

$.PlotRecords(r2, "r2") // Draw the K line

var highs = []

for (var i = 0 ; i < r2.length ; i++) {

Highs.push(r2[i].High)

}

var ma = talib.MA(highs, 9) // use the moving average function "talib.MA" to calculate the moving average indicator

$.PlotLine("high_MA9", ma[ma.length - 2], r2[r2.length - 2].Time) // Use the line drawing library to draw the moving average indicator on the chart

Sleep(1000)

}

}

バックテスト:

マウスの位置は11466.9289です

上記のコードはテストを実行するための戦略にコピーできます.

- クリプトコイン市場のためのK線データ取得方法

FMZ Quant プラットフォームには既に パッケージ化されたインターフェースがあり,

exchange.GetRecordsK線データを得るため

数据を取得するために,いくつかの場合,より多くのKラインを取得するためにパラメータを指定する必要がありますので,パッケージGetRecords初期に100K行以上を必要とする戦略に出くわす場合は,収集プロセスを待たなければなりません.

できるだけ早く戦略を動かすために 関数をカプセル化し 交換所のK線インターフェースに直接アクセスし 参数でより多くのK線データを取得できます

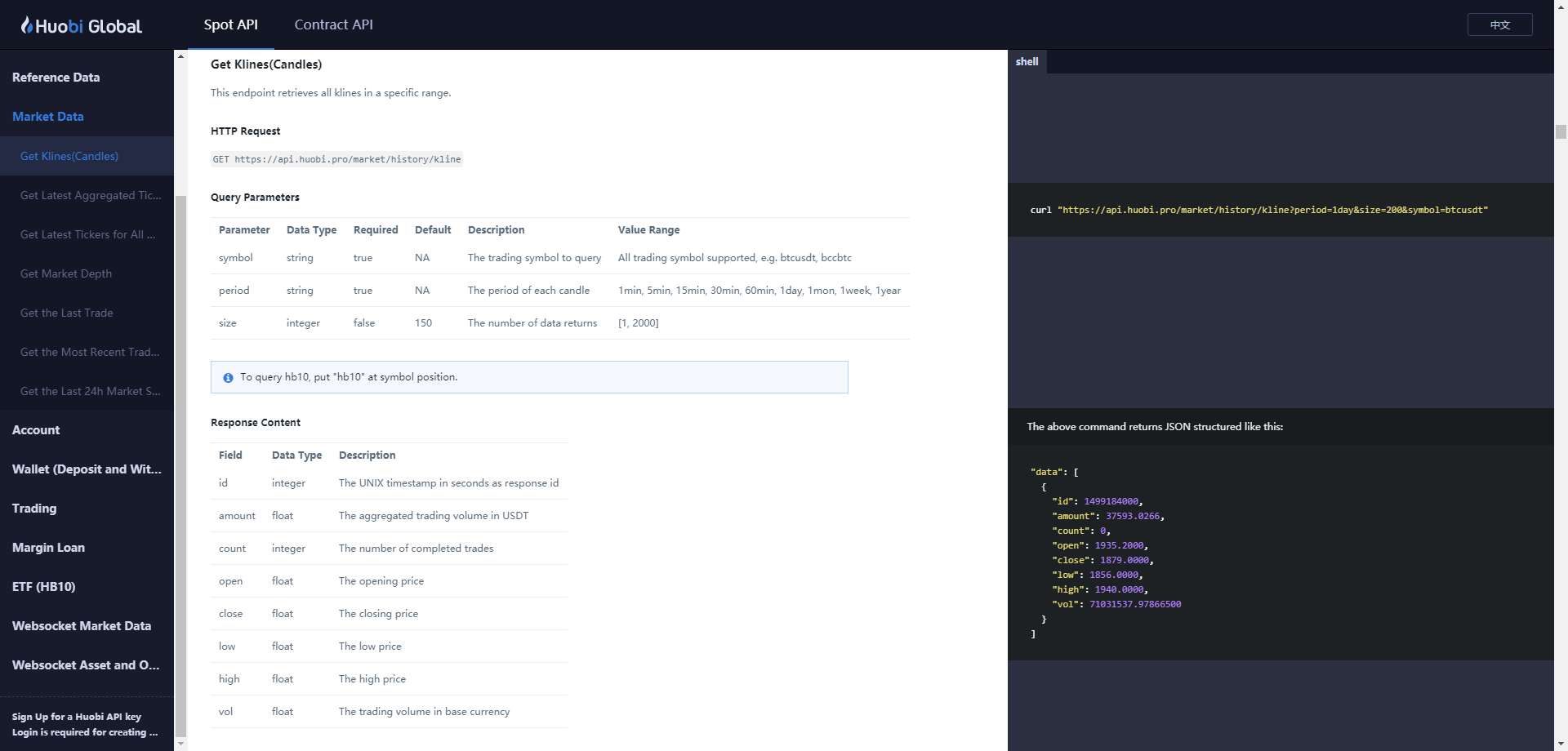

Huobi の取引所での BTC_USDT 取引ペアを例に挙げると,次の要件を実行します.

Exchange の API ドキュメンテーションを見つけ,K-line インターフェースの説明を参照してください.

https://huobiapi.github.io/docs/spot/v1/en/#get-klines-candles

パラメータ:

| 名前 | タイプ | 必要ですか? | 記述 | 価値 |

|---|---|---|---|---|

| シンボル | 文字列 | 本当 | トレーディングペア | Btcusdt,ethbtc... ほら ほら |

| 期間 | 文字列 | 本当 | 各k行の時間間隔であるデータの時間粒度を返します. | 1分,5分,15分,30分60分,1日,1ヶ月,1週間,1年 |

| サイズ | 整数 | 偽り | K 行のデータ数を返します. | [1, 2000] |

テストコード:

function GetRecords_Huobi (period, size, symbol) {

var url = "https://api.huobi.pro/market/history/kline?" + "period=" + period + "&size=" + size + "&symbol=" + symbol

var ret = HttpQuery(url)

try {

var jsonData = JSON.parse(ret)

var records = []

for (var i = jsonData.data.length - 1; i >= 0 ; i--) {

records.push({

Time : jsonData.data[i].id * 1000,

High : jsonData.data[i].high,

Open : jsonData.data[i].open,

Low : jsonData.data[i].low,

Close : jsonData.data[i].close,

Volume : jsonData.data[i].vol,

})

}

return records

} catch (e) {

Log(e)

}

}

function main() {

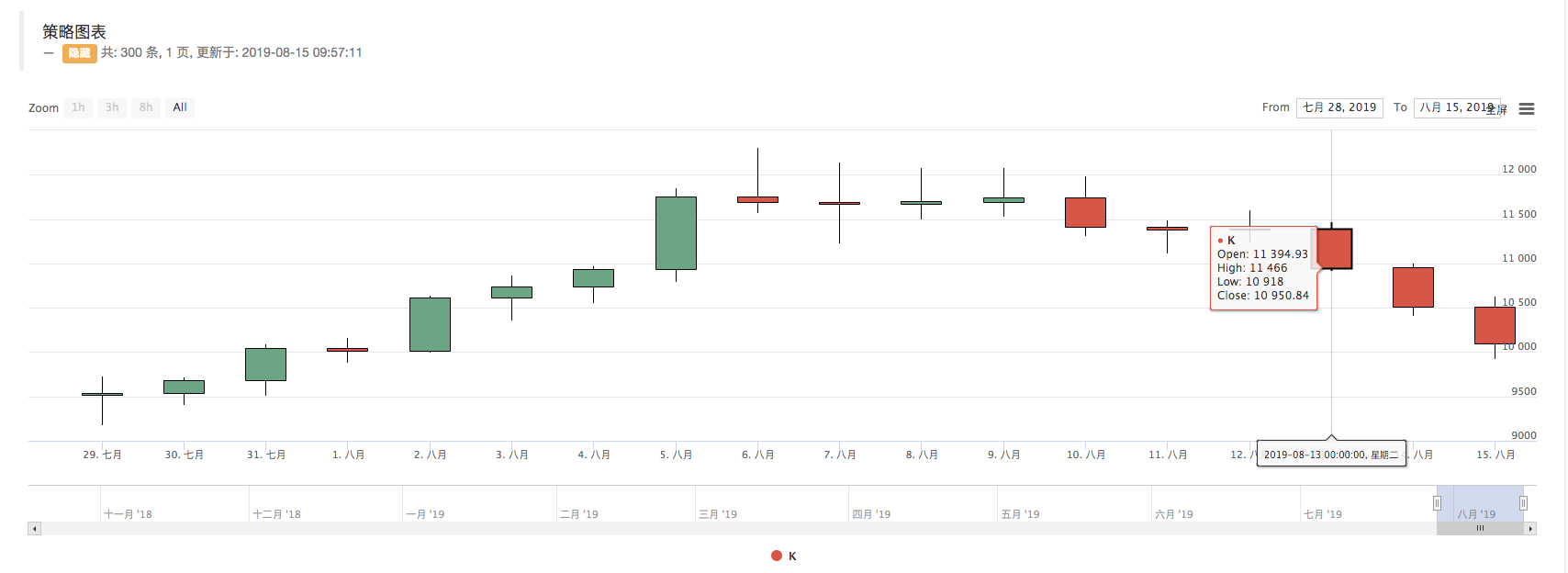

var records = GetRecords_Huobi("1day", "300", "btcusdt")

Log(records.length)

$.PlotRecords(records, "K")

}

記録に書いてあるようにrecords.length300 です.つまり,recordsK線データバーは300です

- 暗号通貨市場の基本分析を定量化する: データが自分で話せ!

- 通貨圏の基礎的な定量化研究 - 数字を客観的に話すために,あらゆる

教師を信頼しなくていい! - 量化取引の必須ツール - 発明者による量化データ探索モジュール

- すべてをマスターする - FMZの新バージョンの取引ターミナルへの紹介 (TRB仲裁ソースコード)

- FMZの新バージョンの取引端末のご紹介 (TRBの利息ソースコード追加)

- FMZ Quant: 仮想通貨市場における共通要件設計例の分析 (II)

- 80行のコードで高周波戦略で 脳のない販売ボットを利用する方法

- FMZ定量化:仮想通貨市場の常用需要設計事例解析 (II)

- 80行コードの高周波戦略で脳のないロボットを搾取して売る方法

- FMZ Quant: 仮想通貨市場における共通要件設計例の分析 (I)

- FMZ定量化:仮想通貨市場の常用需要設計事例解析 (1)